结合企业管理发展方向探究构建会计人才新培养模式的思路

2016-03-07 06:15熊瑶

中国林业经济 2016年6期

熊瑶

(江西生物科技职业学院,南昌330200)

改革实践

结合企业管理发展方向探究构建会计人才新培养模式的思路

熊瑶

(江西生物科技职业学院,南昌330200)

随着经济的发展,企业经营环境也越来越复杂,对企业财务人员的要求就更高。通过对企业财务人员的调查问卷分析,发现财务人员对管理会计职能的期望很高,期望值与现实相比存在很大的差距,希望通过对管理会计人才胜任能力的各种培养模式的研究,得出一套适合企业管理的办法。

中国企业;管理会计;人才培养模式

1 管理会计的职能

管理会计职能与财务管理的职能如何界定在学术界产生激烈的竞争。蒋占华(2014)[1]对管理会计的基本职能有以下几种鉴定和概括:利用自身经验参与经营和决策的职能,对未来经营状况进行预测的职能,对未来的经营目标进行规划的职能,对未来的经营过程进行合理化控制的职能。上面提出的这些职能,在界定的时候具有一定的抽象性,因此,需要与管理会计工具相结合,更进一步的认识管理会计职能。借助专著和实物访谈,将管理会计职能重新界定分类:预算管理、财务预测、财务数据分析、成本费用管理,目的是为管理层提供财务及非财务信息,以支持风险管理、商业决策,参与战略制定和参与公司财务规划,评价部门绩效系统,为公司的每一个部门制定符合的有能力完成的绩效指标,在实务工作中,参与圆桌讨论会,与各个部门讨论确定指标的合理性和准确性,参与各个部门的会议,并提出问题。

2 管理会计的岗位职责和胜任能力的要求

2.1 管理会计的岗位职责

对于管理会计岗位职责范围的界定比较明确的是外资企业和中外合资企业,这两种企业更加明确地设定职责范围。经过走访调查,发现一个显著特征,管理会计员工界定岗位职责界定分明是外企的一个重要特征,每一个岗位都有一份相应的岗位职业书,并且根据每个岗位的不同提出一系列具体准确的要求。每一个员工非常了解自己的职位特征和自己需要干什么工作。与此相反的是国企的情况,虽然对每个招聘岗位有一定要求,但这些要求一般是非公开的,员工基本不了解不清楚。

2.2 管理会计的胜任能力、技能

“会计人才相关法律制度体系基本建立[2]《中华人民共和国注册会计师法》《中华人民共和国会计法》和《总会计师条例》相继出台并得到有效实施。”财政部以上述法律为基础,努力建立健全会计人才相关制度。以工作实际为出发点,通过研究相关法律,得出会计人才的专业技能在我国受到了足够的重视,这是职业准入的重要衡量标准,但对会计人员胜任能力的研究比较薄弱。结合IMA中对管理会计师的技能要求,可以作出以下两种分类:硬技能和软技能。一般硬技能是指具有功能性能承担一定工作的能力和有广阔的商业眼光,一般软技能是指个人的胜任能力。2002年IFAC的企业会计师分会发布了《管理会计实务及管理会计师的胜任能力档案》报告,这份报告,对会计师的能力水平,按照硬技能和软技能的划分方法,对某一工作的胜任能力进行了划分,分为了5个部分。认识事物的技能和行为技能被列为水平1,将包含在水平1中认识事物技能分为专业技能和赏识某件事物技能、专业技术技能和分析开发事物的技能,这就是水平2;把个人专业素养技能、组织技能以及在社会中人际交往技能被列在行为技能中。

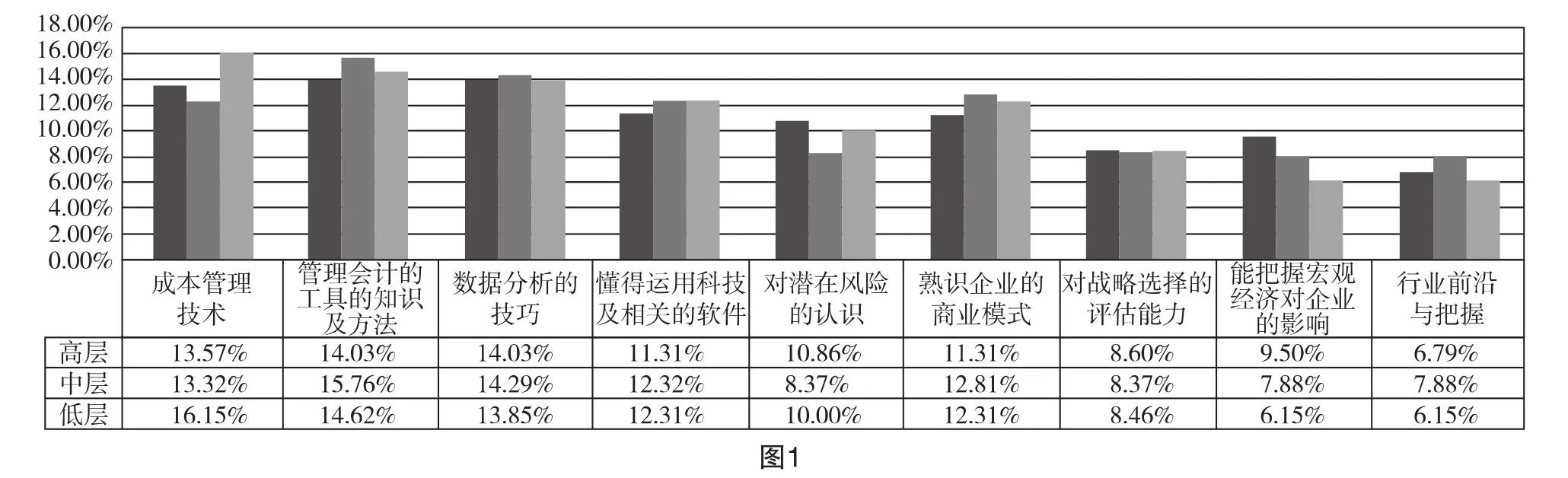

Zehetneretal.认为“IMA对管理会计师工作开始阶段的硬技能要求掌握是成本会计核算、预算和税务会计知识,随着入职时间的增长,企业对应聘者有下述要求,企业资源计划系统的开发与评价,评估企业生产经营的风险性”[3]。刘玉廷认为“高级会计师以及大中型企业的财务负责人和总会计师对于企业发展有至关重要的作用,是影响企业发展的关键人才。”[4]刘玉延还指出“什么样的人才是高级会计人才?据分析可以知道,是具备对会计政策的优劣判断能力的人;具备财务管理的能力;能充分认识政府相关政策;在本企业中发挥组织和协调作用;能充分用财务会计信息,给企业决策者有决策的依据和屏障”借鉴IMA和IFAC企业会计师分会和国内政策法规对管理会计人员的技能要求,对管理会计人员胜任能力包括成本管理技术等九项能力(见图1)。

发现在这9项技能中,对于不同层级的管理会计人员来讲,基础技能是最重要的管理技能,包括数据分析的技巧技能、熟识企业的商业模式、成本管理技术,基本每一家企业都需要这样的基础性人才。当然,大家也都一致认为在数据分析方面两者不存在差异。有专家根据研究提出,管理数据就是被评测的标准,趋势分析是用过去的数据做出的,才是做好工作的重要保证。一般来说,企业对高层管理会计人员的要求均高于低层管理计人员。

3 人才培养模式

当前,我国对如何培养会计人员的职业胜任能力的书十分少,比较权威准确的文献只有一篇“会计职业胜任能力培养现状分析”[5],这篇文献的作者是陈丽花和赵曙明,该文献提出了很多建议,针对以下方面,我国高校会该设置怎样的课程等方面,这些研究培养了学生的整体素质,本文的重点就是如何培养学生,提高其整体素质?对此,本文提出了一些培养方式方法,如让学生积极参与对外交流活动,跟上时代变化,顺应潮流,定期对在职人员进行内部培训,组织公司内部的不同部门的研究讨论,定期轮岗,让员工充分了解本公司职位。

[1]蒋占华.最新管理会计学[M].北京:中国财政经济出版社,2014.

[2]刘玉廷.对我国高级会计人才职业能力与评价机制的探讨[J].会计研究,2004(6):27-30.

[3]Zehetner,K.,B.Fahrngruber,R.Pichler,etal.Financial Leadership Transforming Financial Experts [J].International Journalof Businessand ManagementStudies,2013,2(2):615-621.

[4]刘玉廷.我国会计行业人才发展进程中新的里程碑[J].会计研究,2010(10):3-8.

[5]陈丽花,赵曙明.会计职业胜任能力培养现状分析[J].南大商学评论,2007(15):82-102.

[责任编辑:鹿 鸣]

Probe into theConstruction of New Training M odeof Accounting Talentsbased on the Development Direction of EnterpriseM anagement

XIONGYao

(Biological Science and Technology VocationalCollege in Jiangxi,Nanchang330200,China)

With the development of economy,business environment is also increasingly complex,the demandsaremoreandmorehigh to the requirementofenterprise financialpersonnel.Thisarticle through to the questionnaire analysis of enterprise financial personnel,found that financial personnel had high expectations about the function ofmanagement accounting,there was a big gap between expectations and reality,this paper hopes to research on cultivation model of managerial accounting competency,it is concluded thata setofmethodssuitable forenterprisemanagement.

Chinese Enterprises;ManagementAccounting;Personnel TrainingMode

F23

A

1673-5919(2016)06-0050-02

10.13691/j.cnki.cn23-1539/f.2016.06.015

2016-11-05

熊瑶(1973-),女,江西宜丰人,硕士,副教授。研究方向:经济管理、财务会计。

猜你喜欢

中国注册会计师(2021年9期)2021-10-14

中国注册会计师(2021年9期)2021-10-14

中国注册会计师(2021年8期)2021-08-25

课程教育研究(2021年44期)2021-04-13

开放教育研究(2020年1期)2020-02-15

冰雪运动(2018年5期)2018-05-20

中学历史教学(2017年6期)2017-06-21

商周刊(2017年25期)2017-04-25

中国市场(2016年45期)2016-05-17

现代企业(2015年9期)2015-02-28