浅析工商银行基层行经营战略

2016-03-03 12:42李昊

商 2016年1期

关键词:战略

李昊

摘 要:本文以工商银行基层行为出发点,对商业银行的战略管理展开深入分析,探究工商银行基层行的外部经营环境和内部条件,以及工商银行基层行特点和经营战略发展,从而给出一些更加契合商业银行发展理念的建议,以供相关人士参考。

关键词:工商银行;基层行经营;战略

总行、一级分行、二级分行以及基层行是我国工商银行组织框架的四个层次,针对不同的层次,其在职能定位、工作环境、资源配置以及运作方式等方面均存在差异。其中,基层行属于实施整体发展战略的前沿阵地,直接受管理效率、市场营销以及风险控制的影响。因此,针对工商银行基层行经营战略开展研究,从中找到一条更加符合银行发展要求之路势在必行。

一、商业银行战略管理

(一)商业银行经营战略实施

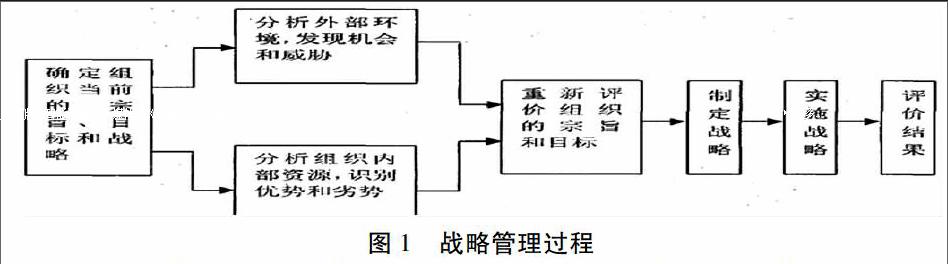

经营战略实施过程,即战略分析、选择、实施和评价、调整的过程。美国学者罗宾斯其把经营战略过程分为六大步骤,具体步骤如图1所示。针对经营战略而言,其涉及四方面的关键要素,即战略分析、战略选择、战略实施以及战略评价和调整。

图1 战略管理过程

实施是制定企业经营战略的最终目的,是经营战略价值的彰显,在实施商业银行经营战略的过程中,主要包括以下几方面的工作内容:第一,完善人力资源开发体系,建设一支专业素质高、综合能力强的人才队伍,提升银行核心竞争力,迫使体系结构与经营战略相一致。第二,合理分配关键性资源,确保资源配置与实际需求相统一。第三,制定与经营战略相对应的政策和程序。第四,增加实践活动,促使经营战略得到完善。

(二)评价调整

战略评价,即以商业银行的经营业绩为依据,对经营战略的科学性与有效性进行审视。具体而言,在评价经营战略时,需考虑三方面的内容:首先,选择合适的评价时机。战略评价属于持续性活动,基于市场环境越来越复杂、竞争愈演愈烈的背景下,应以商业银行实际情况为依据,适当提高战略评价活动的频率。其次,合理选择评价指标。最后,重视数字化,以先进的评价手段为媒介。

战略调整,即以商业银行的发展变化为依据,结合商业银行经营环境、经营情况以及经营理念,及时调整已制定的经营战略,为经营战略的有效性与科学性提供保障。其中,战略展望、目标体系、长期发展方向以及战略执行等均属于调整范围。

二、工商银行基层行外部经营环境与内部条件

(一)外部经营环境

第一,政治法律环境。政治法律环境指与商业银行经营存在直接与潜在影响力的政治力量以及相关的法律法规,其中,国家政治形势和发展趋势、政府制定的法律法规均属于政治法律环境,对商业银行的经营行为具有一定的约束力。

第二,经济环境。一般而言,经济环境,即我国国民经济发展的总体情况,以及国内外经济形势等。近几年,受经济全球化的影响,我国经济呈迅猛发展趋势,致使我国工商银行基层行经济环境发生重大变化。

第三,社会文化环境。若以物质文化环境为出发点,我国经济和技术水平均有显著提高,我国核心竞争力得到提升,人们的生活物质水平有较大程度上的变化。若以制度文化为出发点,随着改革开发的实施,我国体制改革取得较大发展。基于社会主义市场经济为导向的制度下,迫使企业经营自主权得到发展,体现企业的主体地位。若以精神文化为出发点,基于人们生活物质水平不断提升,人们的消费观念有所转变,精神追求成为人们消费的新对象。

第四,技术环境。受计算机技术、网络技术以及现代通讯技术的影响,金融领域的技术呈不断向前发展趋势,进而影响金融银行的经营战略。针对工商银行而言,“科技引领”是工商银行发展的基本战略之一,是工商银行处于领先地位的保障,是提升工商银行经营战略有效性的重要手段。

(二)内部条件

第一,内部资源条件。基于工商银行股份制改革基础上,工商银行不断借鉴吸收国外银行先进管理理念与经验,以岗位价值为依据,完善人力资源管理体系。首先,坚持纵向可进退、横向可交流的基本原则,构建多通道岗位职级体系,拓宽员工职业发展途径,实现职业发展方式的多样化。其次,以战略目标为导向,以经营绩效为依据,建立整体式绩效考核机制,规范绩效评价机制和管理流程,引导员工重视绩效,促使其更好地为工商银行服务。最后,以岗位价值和业绩贡献为出发点,完善薪酬分配制度,采用以岗定薪、以绩定奖、以能定资的方式,迫使具有现代气息的薪酬分配理念得到强化。

第二,产品结构分析。人民币、外币以及工商总行规定范围内是工商银行基层行所提供的金融服务,大致可分为七大类,即公存款业务、个人储蓄业务、结算业务、中间业务、公司贷款业务、电子银行业务以及银行卡业务。

三、工商银行基层行特点与经营战略发展

(一)工商银行基层行特点

(1)组织结构。标准化是银行强调的重点,不管是业务办理流程,或是经营管理活动,均需严格的操作流程为基准,坚持职务专门化的原则,以正规的制度和规则为标准,开展工商银行经营战略活动,其中,行长责任制是银行实施的责任制度。针对工商银行基层行组织结构,其存在机构重组、人员分流等问题。

(2)业务经营。基层行具备自己的业务经营特点:第一,存款是立行之本。存款是商业银行基层行的首要任务,是支撑商业银行其他业务的关键因素。由此可见,工商银行基层行的立行之本是广泛收集社会闲散资金,提升存款率。第二,贷款是兴行之本。据统计,商业银行基层行的利润大部分来源于贷款业务,是推动商业银行基层行发展的有效动力。第三,中间业务是新增长点。基于经济全球化的背景下,商业银行基层行面临新的发展机遇与挑战,致使中间业务的发展成为必然趋势,属于基层行新的利润增长点。

(二)经营战略发展

第一,营销银行。基层行的知名度与公信力直接关系工商银行的整体经济效益。因此,工商银行基层行应以全员营销理念为基础,培养银行职员的责任意识,构建一支专业素质高、综合能力强的人才队伍,为银行发展提供内在动力。第二,零售银行。坚持“将中国工商银行打造成中国第一零售银行”的战略目标,以基层行组织框架为依据,完善个人业务运行机制,高效利用个人金融业务经营资源,全面推进中间业务以及个人业务发展。与此同时,以市场为导向,摒弃与市场需求不相符合的产品,加大宣传力度,充分发挥科技的优势,提升基层行服务水平。第三,特色银行。以机构扁平化管理要求为指导,以经济发展实际情况和特点为依据,坚持利益最大化的基本原则,打破被动经营局面,实现经营布局的主动调整,研发工商银行基层行的特色产品,为实现特色银行打下坚实基础。第四,流程银行。作为工商银行组织框架系统的末端,工商银行基层行属于流程操作的前沿。因此,工商银行基层行应以具体流程为指导,树立较强的执行意识,以流程银行建设需求为导向,优化风险结构组合,增强工商银行基层行风险防控能力。

四、讨论与建议

新形势新常态下,商业银行的发展机遇与挑战并存。工商银行作为我国重要的商业银行之一,对我国的经济发展意义重大,因此势必要从中找到一条更好的发展路径。而基层行作为排头兵、桥头堡,更应该在这样的形势下积极发展自身,应在借鉴吸收国内外先进管理理念与经验的基础上,结合我国的具体国情、经济发展大环境以及基层行的实际发展情况,优化自身的经营理念和发展战略,增加基层行的核心竞争力,推动工商银行更好的发展。(作者单位:贵州财经大学MBA教育中心)

参考文献:

[1] 郭中华.关于基层工商银行推进经营发展方式转变的一些思考[J].金融理论与实践,2010(06).

[2] 王利波.某商业银行基层经营机构全额FTP模式下的EVA考核体系优化[D].上海交通大学,2012.

[3] 马小钦.房地产信贷业务风险控制研究[D].兰州大学,2014.

猜你喜欢

当代水产(2022年1期)2022-04-26

小哥白尼(趣味科学)(2020年6期)2020-05-22

知识经济·中国直销(2018年8期)2018-08-23

新高考(英语进阶)(2017年10期)2017-12-23

知识经济·中国直销(2017年11期)2017-11-28

知识经济·中国直销(2016年11期)2016-02-27

现代企业文化(2015年1期)2015-02-28

军事历史(2000年1期)2000-12-06

军事历史(2000年2期)2000-11-22

军事历史(1999年4期)1999-08-20