天量信贷,风动还是心动?

2016-02-29 16:37廖宗魁

证券市场周刊 2016年8期

廖宗魁

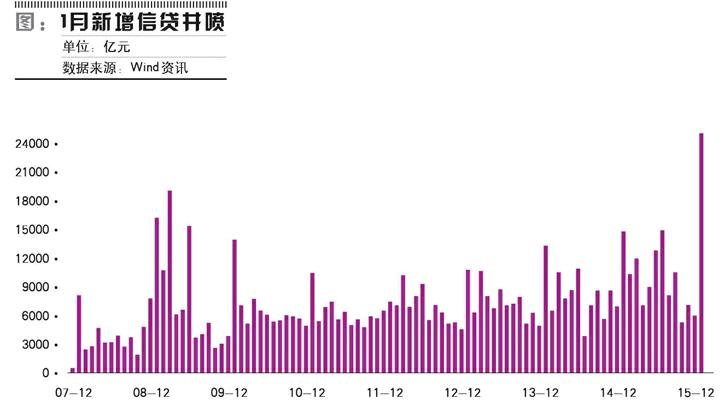

2.5万亿元,1月份新增人民币贷款爆出天量,创下月度历史最高纪录。一系列的猜测蜂拥而至,人们纷纷联系到2009年“四万亿”刺激时期的信贷大爆发。

市场对此也是欢欣鼓舞,信贷数据公布的一周里,上证指数从低位上涨了3.5%,重新站上了2850点。

时间回到2009年1月,新增人民币贷款1.6万亿元,拉开了“四万亿”刺激的序幕。当年2月,《证券市场周刊》借助“远见杯”中国宏观经济预测推出了《复苏在望》的封面报道。随后中国经济实现了V型反转,到2010年一季度GDP反弹至12%以上。

如今的天量信贷是否意味着央行又开始大规模刺激,进而拉动中国经济反转呢?市场就像18岁的少女,容易多情。实际上,天量的信贷与央行的主动放水可能关系不大,与实体经济需求大幅回暖也不吻合。

2016年以来,经济和政策的基本面并没有发生明显变化,只要“心不动”,自然不容易被天量信贷的表象所迷惑。

2.5亿信贷有点虚

过去几年里,央行对信贷的管控非常精准和平稳,年度新增人民币贷款增速控制在10%左右,比如2012年至2014年分别增长9.7%、8.4%和10%。

2015年新增人民币贷款增长19.8%,信贷增速虚高的原因是7月股灾救市。2015年7月新增贷款比上年同期约多增1万亿元,扣除这一救市影响后,2015年新增人民币贷款约10.7万亿元,比2014年增长9.5%左右,仍然是过去一贯的增长节奏。

在年度信贷增速平稳的情况下,央行会根据年内经济的波动进行季度的信贷调节。比如2015年一季度经济下行压力增大,新增贷款的增速也明显提速至20%以上;但在二季度经济有所企稳后,新增贷款就明显放慢了。

从银行的角度看,早放贷早收益是确保贷款收益的理想方案。尤其是在大家预计未来贷款利率还会继续下降的背景下,早放贷就意味着获得了更高的贷款利率。在连续降准、降息的推动下,2015年金融机构人民币贷款加权平均利率下降了150个基点,这种下降趋势大概率还将延续。正常情况下,银行各季度一般按照“3322”的节奏投放,不排除一季度的比重逐渐增加到40%,甚至50%。但是这种贷款只是提前释放,并非总量的增加。

所以,仅依据1月份天量的信贷就认为央行货币政策已经大幅放松,可能过于武断。实际上,从2015年10月底以来,央行一直没有采取降准、降息的政策,央行有意放慢了放松的步伐。

另外,如果是央行主动增加货币供给,在需求不变的情况下,会看到利率的下行。而实际的情况是,2015年底以来,5年期国债利率大致维持在2.7%附近,没有明显的下降。

会不会由于经济需求的明显回升,进而带动信贷的大幅增长呢?由于年初经济数据较为缺乏,还很难做出较为明确的判断,不过从PMI和进口数据看,需求未有明显改观。

1月份PMI为49.4,创出2008年经济危机以来的新低,连续6个月处于荣枯线以下,特别是生产和新订单指数降幅较大,比上月下降0.6和1.2个百分点,连续处于收缩区间。

1月进口同比增速为-18.8%,比上月大幅下降11.4个百分点,反映出内需的情形令人担忧。对主要商品的进口量明显下降,1月铁矿石进口量同比4.5%,比之前两个月两位数的增长显著下降;原油进口量同比增速为-4.6%,比上月大幅下降近15个百分点。

那么,天量的信贷都从哪儿来的呢?一方面,庞大的企业和地方平台债务的借新还旧可能占据了不少的贷款。这只是债务的展期,并不会带来实体经济的好处。另一方面,过去倾向于到海外融资的一些企业,由于美联储的加息,美元融资的成本明显上升,于是纷纷回到国内用人民币融资来弥补。

总之,天量信贷包含虚的成分较多,而真正由于央行主动为之,或是需求提升所致的可能性非常低。

出口开局不利

本来就虚弱不堪的全球经济,近来又雪上加霜。一直表现相对强势的美国经济明显放缓,大家对美联储的加息预期明显减弱;日本经济再度陷入困境,黑田的负利率政策遭受质疑。

2015年四季度美国GDP环比折年率仅增长0.7%,大幅低于预期,比三季度大幅放缓1.3个百分点,消费、投资、出口均有不同程度的放缓。

全球市场在经历了1月初由人民币贬值引发的动荡之后,在2月初又经历一波恐慌。2月头两周,日本股市下跌近15%,法国、德国股市下跌近10%,尤其是欧洲银行股遭遇暴跌,美国股市下跌4%左右。全球市场动荡,引发了美联储的关注,美联储主席耶伦在2月份的国会证词中明确表达了忧虑,“近来美国金融形势对经济增长的支持力度减弱,这些发展如果为时持久,可能给经济活动和劳动力市场前景造成压力。”

目前市场对未来美联储的加息预期大幅减弱。美国10年期国债收益率从2015年底的2.3%一度下跌到1.6%,美元指数也从100附近一度跌至了95。

2015年四季度欧元区GDP环比增长0.3%,与三季度持平,但这是2015年表现最差的一个季度。欧洲银行股的暴跌以及经济的放缓,未来欧洲央行加大量化宽松力度的可能性大增。在此前的欧洲央行会议上,并没有增加QE规模。

日本经济的情况似乎更糟糕,四季度GDP环比折年萎缩1.4%,2015年二季度和四季度都出现了负增长,而且2014年和2015年日本经济几乎是零增长。

主要发达国家经济的转弱使得中国的出口开局不利,1月出口同比增速为-11.2%,比上月大幅下降约10个百分点。分国别的情况看,对主要发达国家的出口均有不同程度下降。(图)1月对美国、日本和欧盟出口同比增速分别为-9.9%、-6%和-12%,比上月分别下降6.1、1.4和13.7个百分点。

CPI权重调整迷雾

受到春节和天气等季节性因素的影响,1月份CPI同比上升至1.8%,比上月提高0.2个百分点,而且2月份CPI很可能会突破2%。这只是短暂的现象,在需求低迷和国际大宗商品维持低位的背景下,二季度后CPI还会大幅回落。

另外值得注意的是,国家统计局调整了CPI的基期和权重,这里面又藏有哪些玄机,对我们思考CPI有何影响?

首先,对CPI中各大类进行了调整。最突出的变化是,把原来“食品”和“烟酒”两大类合并为现在的“食品烟酒”,另外增加了“其他用品及服务”一大类。

其次,“食品”和“非食品”分类中“食品”的含义发生变化。旧分类中的“食品”为大类,包括粮食、肉禽、鲜菜、鲜果、水产品、茶及饮料、在外餐饮等分类;新“食品”为“食品烟酒”大类下的中类,仅包括粮食、畜肉、禽肉、鲜菜、鲜果、水产品等,不再包括“茶及饮料”和“在外餐饮”两项。

根据统计局数据,1月份食品CPI同比增长4.1%,非食品CPI同比增长1.8%,以此推算出食品的权重约为20%。这里食品的权重相对于旧口径大约下降了10多个百分点,很容易给人造成统计局大幅下调食品权重的误导。

实际上,新口径的食品权重下降包含了两层原因:其一,是食品本身权重确实下调了,旧口径食品权数下降3.2个百分点;其二,新口径的食品含义,不再包括“茶及饮料”和“在外餐饮”两项,口径变小了权重自然下降。

仅仅从食品权重的角度看,对1月CPI同比增速造成的影响大致在0.08个百分点,对2015年全年CPI的影响大约为0.05个百分点。

猜你喜欢

证券市场红周刊(2018年3期)2018-05-14

故事会(2017年9期)2017-05-08

航运交易公报(2016年9期)2016-03-19

吉林农业·下半月(2015年4期)2015-05-04

网络传播(2014年12期)2015-03-16

21世纪(2008年5期)2008-05-15