基于GIS的南京市住宅收益率研究

2016-02-22 00:56钱华超

土木工程与管理学报 2016年1期

王 啟, 马 欣, 2, 钱华超

(1. 南京林业大学 土木工程学院, 江苏 南京 210037; 2.东南大学, 江苏 南京 210096)

基于GIS的南京市住宅收益率研究

王啟1,马欣1, 2,钱华超1

(1. 南京林业大学土木工程学院, 江苏南京210037; 2.东南大学, 江苏南京210096)

摘要:房屋住宅的租金回报率不仅是衡量房地产市场价格是否合理的指标,而且在一定程度上能够反映住宅的投资价值以及市场的泡沫累计程度,对于指导房地产投资、房地产市场政策的制定等具有重要意义。本文选取南京市426个住宅楼盘作为样本计算年租金回报率,结合ArcGis、Geoda 等软件对南京市住宅收益率的空间分布特征进行分析研究。研究结果表明:南京市租金回报率的峰值点主要出现在边缘地区,而极值点大多出现在老城区;此外,从空间上看,租金回报率在相距较近的地块之间的相似程度较为明显,这与区位因素有紧密联系,具有相似属性的呈聚集状态,总体呈现高高聚集和低低聚集的空间分布规律;住宅楼盘的地理位置、房龄、交通因素以及学区因素都可能是此现象形成的原因。

关键词:租金回报率;投资价值;空间分布

在健康运行的房地产市场中,销售价格应该是租金按照正常收益率的折现结果,两者之间本应存在较强的相关性[1]。但由于市场中的投机行为以及长期的泡沫累计,导致房价虚高而不能反映出市场的真实需求,房价与租金的比例关系被打破,两者出现严重的背离现象。房地产的投资收益主要由房屋本身的增值收益和房屋出租的租金收益组成,其中房屋本身的增值收益由于受到市场的影响而不稳定,而租金收益则较为稳定,因此,本文选用年租金回报率来研究南京市住宅收益率以及南京市住宅收益率的空间分布状态,以更好地指导南京市二手房的置业投资。

1国内外研究现状

学术界对于租金回报率进行了大量的研究,谭术魁[2]认为土地市场的发育直接影响了土地的供应方式以及交易价格,进而影响房价和租金。杨红旭[3]认为年租金回报率是判断房产是否具有投资价值的重要指标,通过调查发现我国房产的年租金回报率处于较低水平,房产的投资价值呈下降趋势,原因在于租金增长缓慢,而房价增长过快;周永宏[4]通过对上海1995~2005年的房价和租金关系进行研究,发现租金与房价并不是同步而行,而是表现出相对独立的变化,并且他从房屋销售市场与租赁市场区隔的角度进行了解释。陈宝强[5]采用租金回报与均衡杠杆率来解读美国房地产泡沫的破裂,认为房产收益率可以表示为年租金回报率加上一个合理收益率,如果假设这一合理收益率是一个常量,那么均衡杠杆率可视为年租金回报率;刘仁和[6]利用1993~2010年的数据进行实证分析,结果表明房屋售价与租金不存在长期均衡关系,房价与租金严重背离,不再遵循理论模型的运行趋势,表明房价泡沫在长期积聚。Meese等[7]采用时间序列数据研究了美国两个城市房屋租金与房屋价格之间的关系,结果表明二者之间存在协整关系;Gallin[8]指出,在1994~2005年间美国名义住房价格翻了一倍, 但租金却只增长了不到50%;Ito[9]则利用比较经济静态分析法认为可将住房市场分成多种类别,当一个类别中的住房质量得到提高之后,这一类别中的住房租金则会提高,减小住房租售比,利于买房投资,而其他较好类别中的租售比增加,不利于买房投资本;Ayuso等[10]采用基于现值模型的不同的随机折现因子计算西班牙的住房租售比,发现90年代后期减小的住房租售比帮助平衡了西班牙的房地产市场。

纵览国内外学术界对于租金回报率的研究,更多的只是文字理论方面的叙述性分析:例如谭术魁以及杨红旭,只是从宏观层面对租金、房价的影响因素以及租金回报率与房地产投资之间的关系进行分析;即便有采用模型对其进行定量化研究,但更多的只是理论的数字模型,并且对于租金回报率的研究仅仅停留在对房价以及租金进行单独隔离分析的层面上,例如刘仁和、Gallin、周永宏,并没有对房价租金进行一体化的整体分析,对区域间的租金回报率进行直观的展示,分析区域之间所存在的差异;而本文将地理信息系统应用于租金回报率的研究,将各个区域的租金回报率用三维图形直观展现,不仅如此,还从微观层面对租金回报率的区域趋同性进行了空间上的计量分析,所得结果更为科学合理。

2数据来源与研究方法

2.1数据来源

房价采用二手房的当月挂牌价格;租金为搜集小区内所有出租户的当月租金(价格来源于2015年3月南京house365网站二手房数据),乘以12得到年租金,然后再计算出各小区年租金回报率,即得到经济属性数据。

2.2数据处理

文章租金回报率公式选用:“租金回报率=每月租金收益×12/购房总价”。笔者根据楼盘实际地理位置与百度地图,在Google Earth上进行描绘,得到kml/kmz格式的小区地理位置属性,再通过Global Mapper将其格式转换为便于ArcGIS识别的shp格式文件,即得到空间地理属性数据。最终利用ArcGIS将小区经济属性与空间地理属性通过相同字段名相联合,得到可供使用的小区样本为426个。

2.3研究方法

2.3.1GIS空间分析原理

本文主要运用GIS的空间分析功能,空间分析本质上是基于地理对象的位置和形态特征的空间数据分析,是以ArcGIS为平台,利用空间分析、地理统计分析和3D分析等模块进行分析。

2.3.2Kriging插值法

克里格(Kriging)插值是以变异函数理论和结构分析为基础,在有限区域内对区域化变量进行无偏最优估计的一种方法。Kriging 插值法不仅考虑了距离关系,而且通过变异函数和结构分析,考虑了已知样本点的空间分布与未知样本点的空间方位关系。

3南京市租金回报率概况

3.1南京市租金回报率整体概况

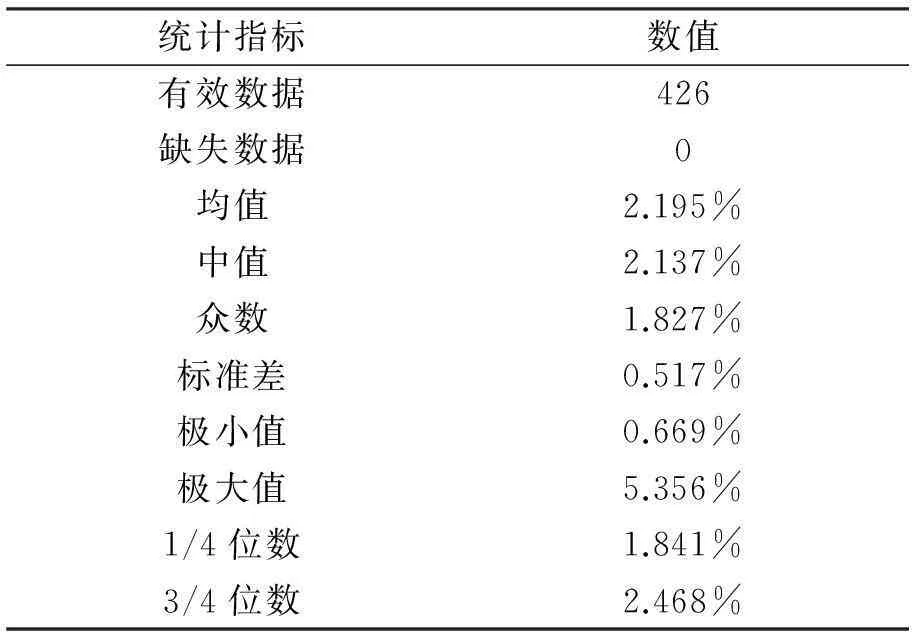

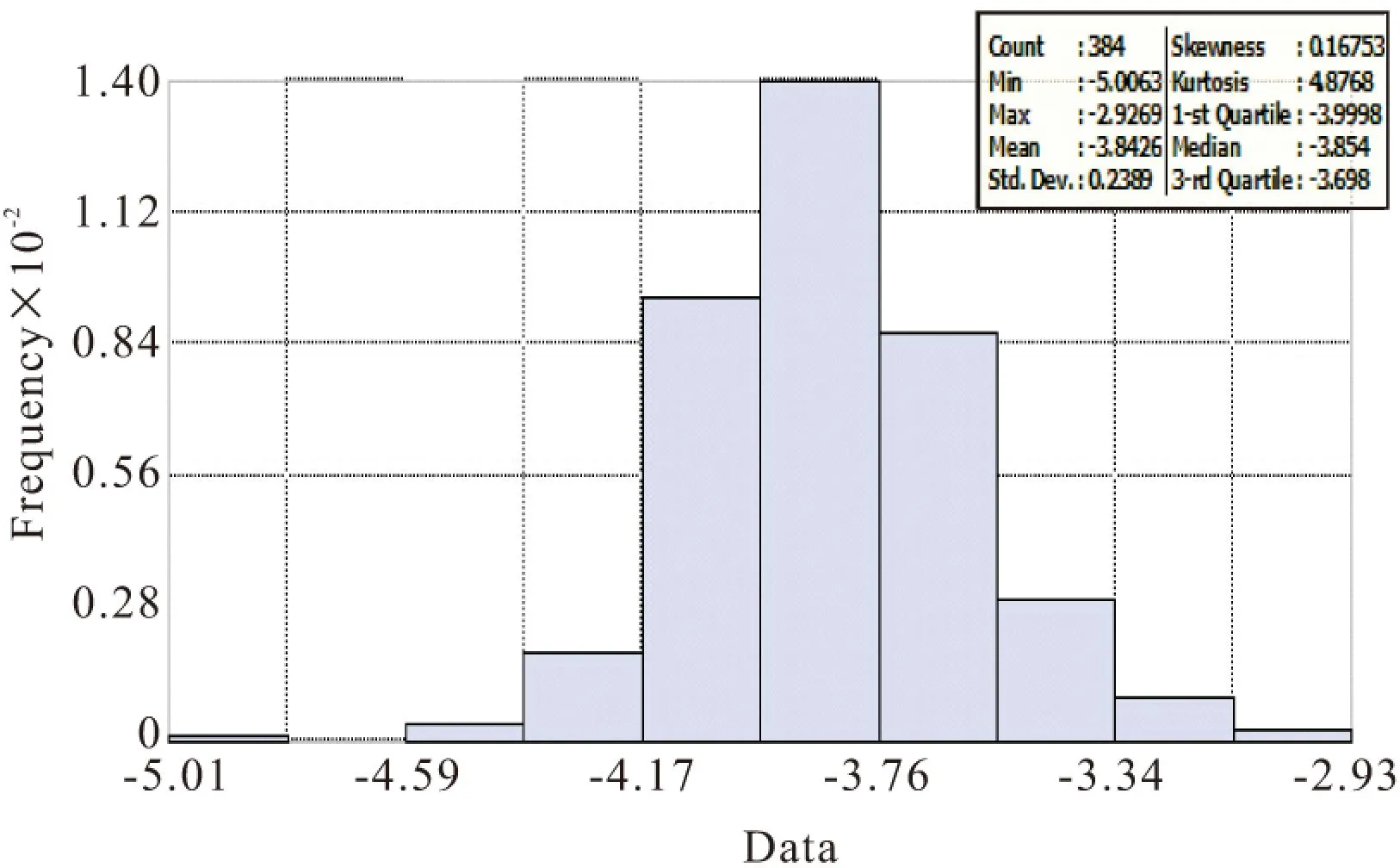

将整理的年租金回报率数据导入SPSS分析软件,得到南京市住宅楼盘租金回报率统计结果(表1)以及取对数后的直方分布图(图1)和QQ分布图(图2)。如表1所示,南京市租金收益率的均值和中值较为接近,分别为2.195%与2.137%,多数集中在1.6%~2.4%之间,最高年租金回报率达到了5.36%,最低年租金回报率是0.67%,也就是说购买一套房进行出租要花费长达149年的时间才能收回投资资金,已经远远超过房屋的使用年限,期间还不考虑资金的时间价值,相对于对住房投资来说,单纯的依靠房屋出租所获得的收益远低于正常的银行等社会投资收益。

表1 南京市住宅楼盘样本年租金

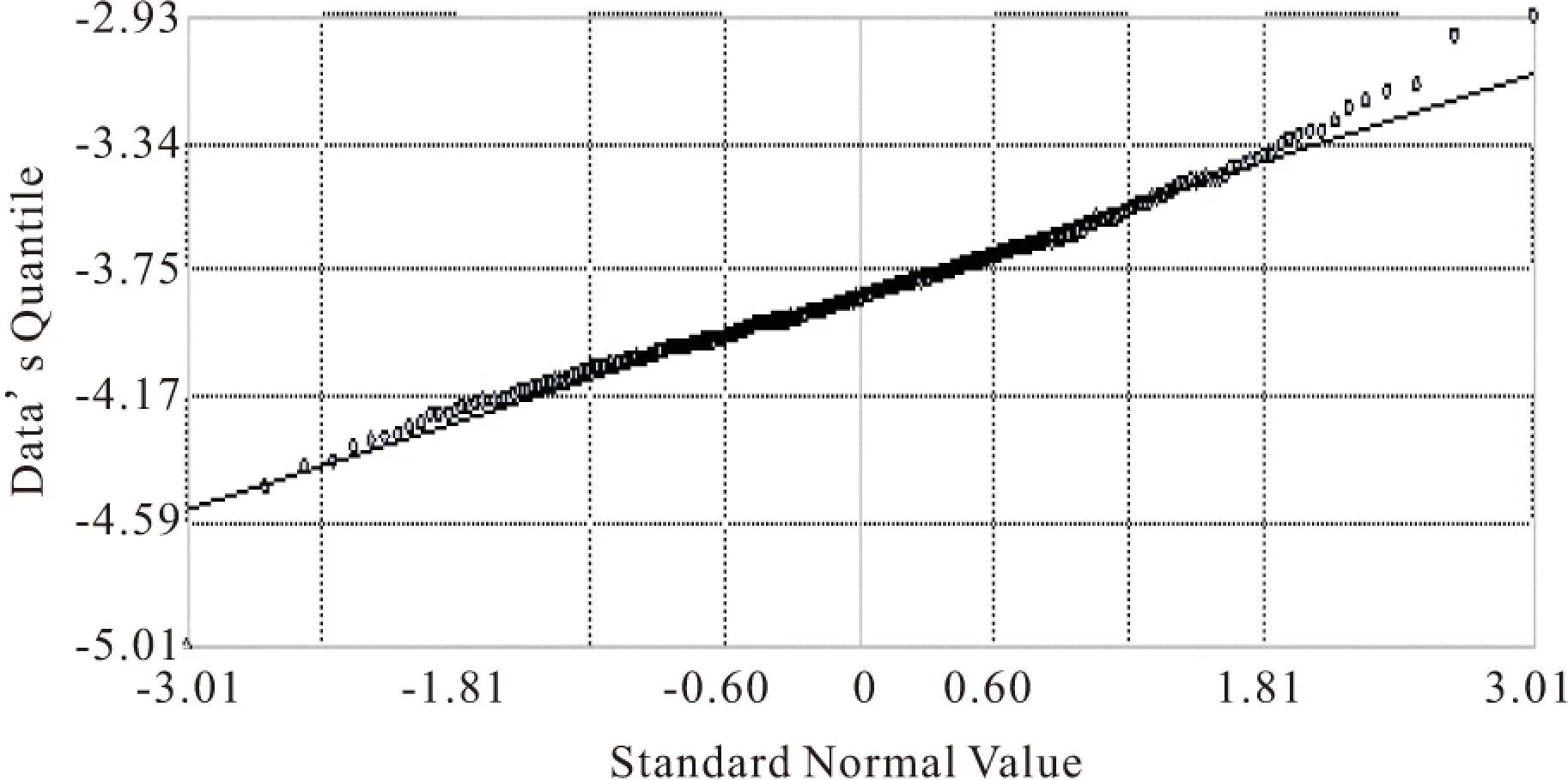

从图1和图2可以看出,各区间内的取值较为均衡,并且大致上都服从正态分布,满足Kriging插值法与空间自回归分析的要求。

图1 年租金回报率对数取值后分布

图2 年租金回报率对数取值后QQ分布

3.2南京市各行政区租金回报率概况

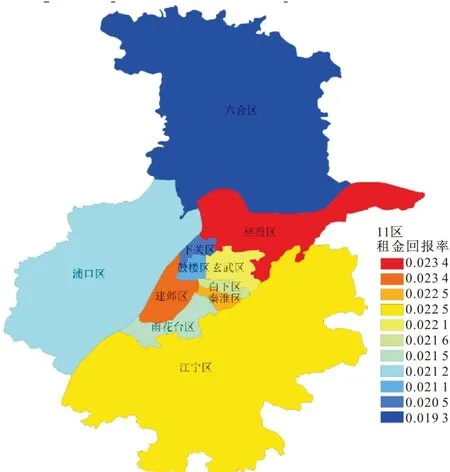

将样本数据分别导入ArcGIS按照行政区进行统计、绘制出南京市分区域住宅年租金回报率的强度对比图,如图3所示:栖霞区和建邺区的平均年租金回报率最高,达到2.34%;秦淮区和江宁区的年租金回报率次之,达到2.25%;鼓楼区和下关区的年租金回报率甚至低于浦口区;六合区的年租金回报率最低为1.93%。栖霞区是南京重要的石化、汽车、电子、建材工业区和企业、资金、人才、技术密集区,因而汇聚了大量的就业人口,而大量的就业人口带动了租赁市场的持续升温,租金也就水涨船高,同样的情况也造成了江宁区的租金回报率也相对较高。六合区虽然房价普遍偏低,但租金回报率却依然最低,原因很可能在于该地区普遍消费水平较低,而低房价让居民直接选择买房而非租房,销售市场较为活跃,而租赁市场却十分低迷,因此年租金回报率很低。

图3 南京市各区年租金回报率强度对比

4南京市租金回报率空间分布

4.1空间分布特征

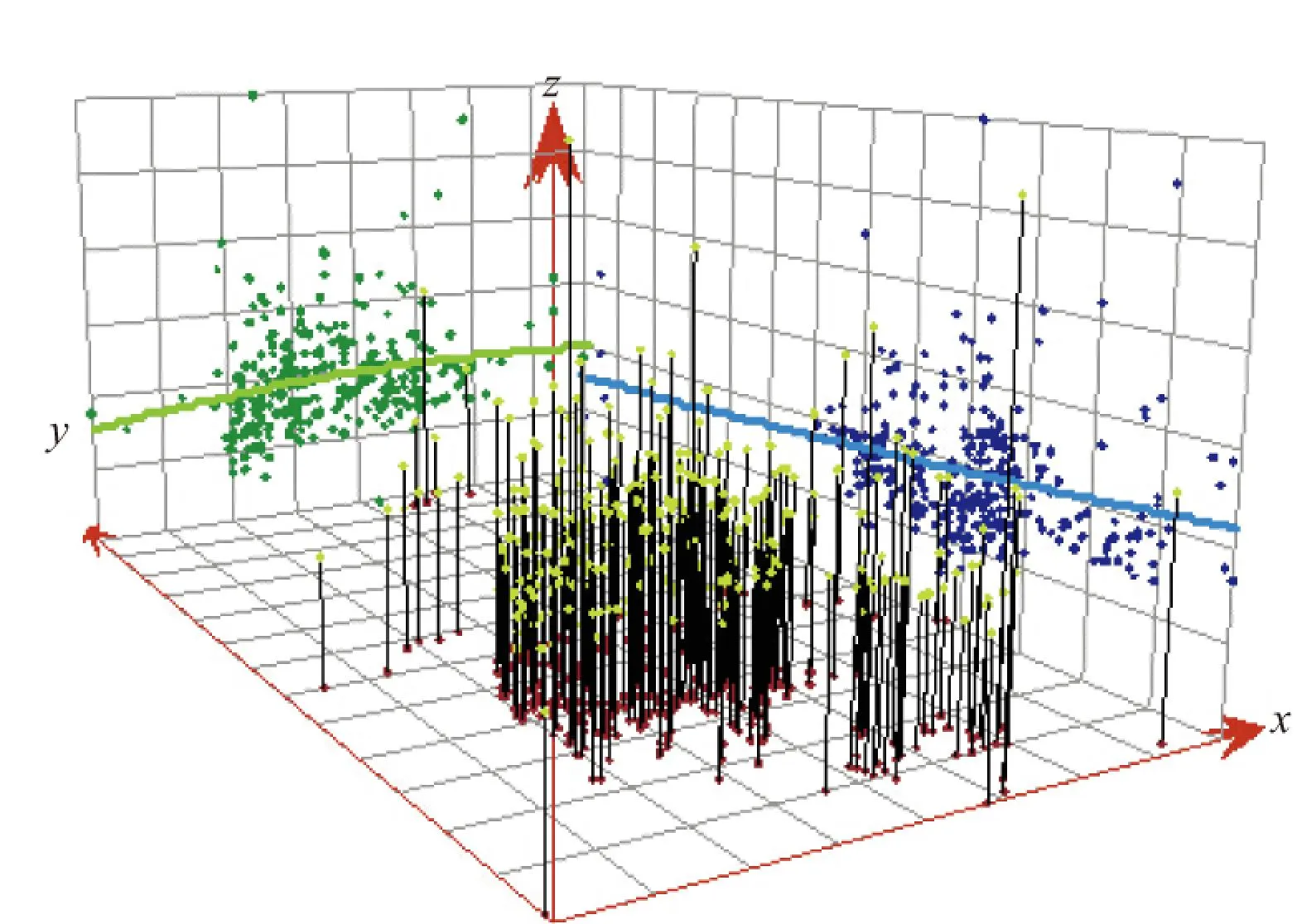

利用ArcGIS 软件绘制南京市426个住宅小区的租售比空间趋势图,如图4所示。

图4 南京市年租金回报率趋势分析

样本数据显示,在X轴方向(东西方向)略微呈倒U型,即租金回报率在东西方向由中心向边缘地区呈现递增趋势,极小值点出现在中心区域,但趋势不很明显;而Y轴方向(南北方向)几乎呈一直线状,说明南京市租金回报率在南北向呈现同一趋势。整体来看,南京市租金回报率总体空间四向差异不明显,空间分布较为均衡。

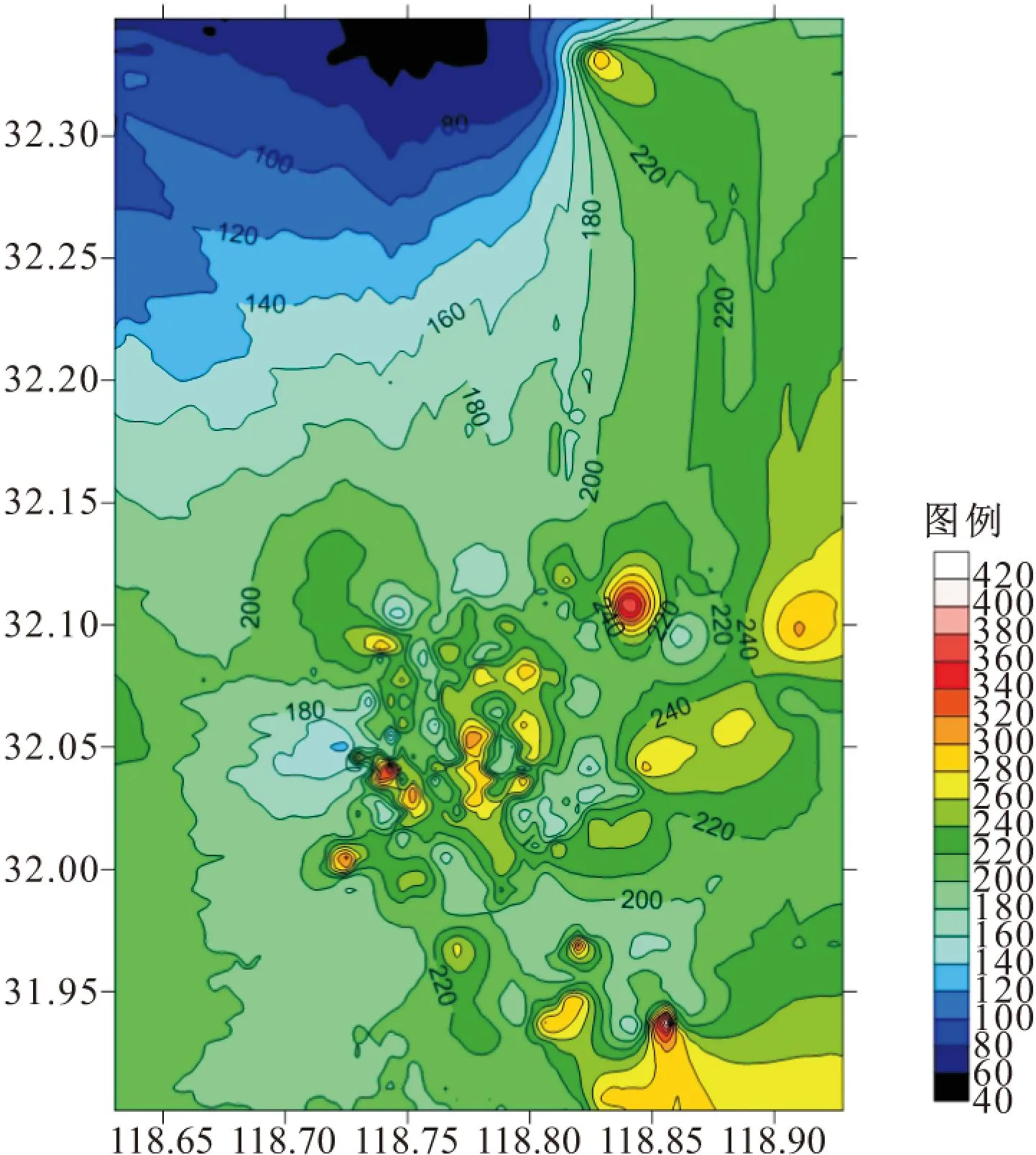

利用Surfer软件绘制南京市租售比等高线图和3D山峰图(图5、6)。

图5 年租金回报率等高线分布

图6 年租金回报率3D山峰

如图6所示,南京市年租金回报率有多个峰值,该峰值主要出现在建邺区、江宁区和栖霞区;而极值点主要出现在老城区,玄武、下关、白下、秦淮、鼓楼均有分布,整体呈现内密外疏的分布状态;反之,低谷点主要出现在鼓楼区和六合区。图中峰值代表租金回报率最大值、极值点代表租金回报率较大以及低谷点代表租金回报率最小。具体分析如下:

(1)峰值点分布

南京市租金回报率出现的峰值分别位于建邺区的西祠胡同、江宁区的莱茵小镇和栖霞区的兴都花园。西祠胡同位于汉中门大街,是目前主城区面积最小的精装修公寓。它面积虽小却功能齐全,空间利用井井有条,汉中门大街以其优越的地理位置吸引着大量的毕业生入住,租赁市场活跃,导致租金较高,达到53元/m2,而房价相对偏低,因此年租金回报率较高;莱茵小镇位于南京江宁科学园内,东邻大学城及科技产业园,租赁需求旺盛,带动租金上涨较快,而且江宁区由于远离城市中心,房价相对较低,因此年租金回报率很高;兴都花园紧邻地铁迈皋桥站,租赁市场较为活跃,但房价很低,均价仅约为8000元/m2,因此年租金回报率较高。

(2)极值点分布

除去3个峰值之外,我们可以看到老城区出现较多极值点。玄武、下关、白下、秦淮、鼓楼均有分布,整体呈现内密外疏的分布状态。这是因为:这些老区发展较早,房屋房龄普遍较大,因此房价较低。但由于区位优势,这些地方的租金并不低,就业聚集区使租赁市场异常活跃,租金也就水涨船高。这些房龄老的房屋具有高租金、低售价的特征,也就出现了极值点即相对稍高的年租金回报率。

(3)低谷点分布

年租金回报率的极小值主要出现在鼓楼区和六合区。六合区的龙池花园年租金回报率仅为0.67%,鼓楼区的永嘉年华年租金回报率为1.13%。

六合区出现低谷点原因在于该地区普遍消费水平较低,而低房价让居民直接选择买房而非租房,销售市场较为活跃,而租赁市场却十分低迷,因此年租金回报率很低。鼓楼区出现低谷点是学区资源丰富,鼓楼区是南京市教育资源最集中最优秀的地区之一,学区房交易自2003年南京市教委颁布了“就近免试入学”以来,家长们为了子女不输在起跑线上,就选择购买学区房。学区房的持续升温造成了房价极高,而相对较低的租金也就造成了相对较低的租金回报率。

综上所述,峰值点分散于城市外围区域租赁市场较活跃的地方,实际地理位置在江宁和栖霞;低谷点分布在鼓楼区和房地产市场发展不成熟的六合区。总体呈现出中心次高峰多而密集、边缘高峰以及低谷点少而分散的分布格局。

4.2空间分布规律

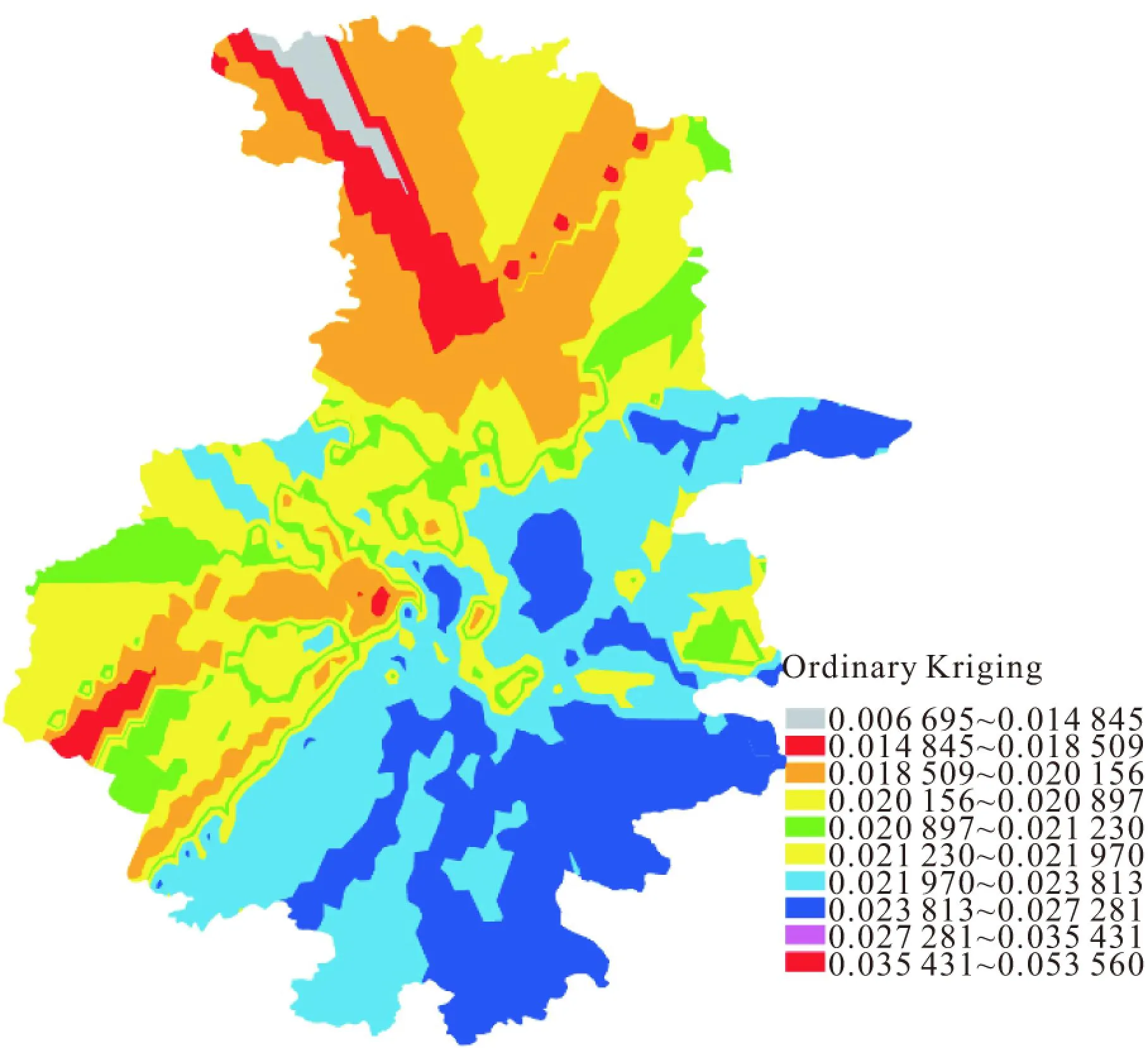

采用Kriging插值法对样本点数据进行空间插值分析,得到南京市租金回报率空间分布(图7)。由图7可知,南京市住宅年租金回报率极大值点汇聚在江宁区和栖霞区,极小值点汇聚在六合区和浦口区,极值点偏向边缘地区,中心地带分布较为密集,插值的结果和前文的分析基本一致。城市化进展的不断加快,城市基础设施不断完善,轨道交通的发展更是带动了居民生活结构发生质的改变,这些都使得租金回报率空间图分异明显。

图7 南京市租金回报率空间分布

4.3空间相关性分析

利用Geoda软件计算南京市住宅租售比的MoranI指数,首先设置基于邻近K-nearest Neighbor的空间权重矩阵,计算出MoranI指数为0.6680。比值大于0且接近于1,说明住宅小区租金回报率观测值之间具有较强的空间正相关性,相邻空间单元内的租金回报率值的变化具有相同的趋势,能够拒绝随机分布的假设,租金回报率在相距较近的地块之间的相似程度很明显,与区位因素有紧密联系,具有相似属性的呈聚集状态,呈现高高聚集和低低聚集的空间分布规律,即年租金回报率高的地区其周边住宅的租金回报率也较高,反之年租金回报率低的地区其周边住宅的租金回报率亦较低。

5结语

本文通过采集南京市426个住宅小区的销售价格和租赁价格,计算年租金回报率,以地租理论、城市区位理论和房地产市场分级理论为基础,通过Arcgis、Geoda等软件具体分析得出南京市住宅收益率的空间分布特征。研究结果表明:南京市的租金回报率整体分异性差异不明显,峰值点大多出现在边缘地区,这可能是区位,环境,交通、就业等多重因素作用的结果。

参考文献

[1]李玉杰,王庆石.基于房价租金比的居民住房投资风险实证分析[J].上海商学院学报,2011,12(1):91-95.

[2]谭术魁, 李雅楠. 基于 Panel Data 模型的中国土地市场发育区域差异及其对房价的影响[J]. 中国土地科学,2013,27(2):9-15.

[3]杨红旭,张秀琴.房产租金回报率走低,房价快速上涨值得忧虑[J].上海房地,2009,(11):21-25.

[4]周永宏.当前我国房价与租金关系的经济学分析——一个市场区隔理论的解释[J].当代财经,2005,(10):13-16.

[5]陈宝强.租金回报、债务偿付与均衡杠杆率——基于美国房产市场的实证研究[J].上海金融,2010,(9):64-67.

[6]刘仁和,程昆,莫金玲.我国四大城市住宅价格与租金的关系研究(下半月刊)[J].房地产市场,2011,(9):19-25.

[7]Meese R,Wallace N. Testing the present value relation for housing prices: Should I leave my house in San Francisco[J]. Journal of Urban Economics,1994,35(3):245-266.

[8]Gallin J. The Long-Run Relationship Between House Prices and Rents[J]. Real Estate Economics,2008,36(4):635-658.

[9]Ito T. Effects of quality changes in rental housing markets with indivisibilities[J]. Regional Science and Urban Economics,2007,37(5):602-617.

[10]Ayuso J,Restoy F. House prices and rents in Spain: does the discount factor matter[J]. Journal of housing economics,2007,16(3):291-308.

Study of Nanjing Residential Yield Based on GIS

WANGQi1,MAXin1, 2,QIANHua-chao1

(1.Department of Engineering Management, Nanjing Forestry University, Nanjing 210037, China;

2.Southeast University, Nanjing 210096, China)

Abstract:Housing residential rental return is not only a measure of the real estate market price but also a guide to investment value of residential and bubble accumulated degree of the market, it can also guide the real estate investment and real estate market policies. This paper has chosen 426 residential units in Nanjing as samples to calculate the annual rate return, and uses ArcGis and Geoda to study the characteristics of space distribution. The study shows that the peaks of the Nanjing rental yields mainly appear in the edge areas, and the extreme value point mostly appears in the old districts; In addition, looking from the space, the rental yields in close distance block is relatively obvious, that is closely associated with the location factors. The location of residential, room age, traffic factors and school factors are likely to be the causes of the formation of this phenomenon.

Key words:rental yield; investment value; spatial distribution

中图分类号:F224

文献标识码:A

文章编号:2095-0985(2016)01-0110-05

通讯作者:马欣(1977-),男,江苏泰州人,博士,副教授,研究方向为城市土地利用与房地产经济(Email:342564296@qq.com)

作者简介:王啟(1992-),女,河南洛阳人,硕士研究生,研究方向为房地产经济(Email:tangguodouding@126.com)

收稿日期:2015-08-25修回日期: 2015-10-27

猜你喜欢

安徽农学通报(2016年24期)2017-01-12

绿色科技(2016年20期)2016-12-27

商(2016年32期)2016-11-24

中国市场(2016年38期)2016-11-15

科技视界(2016年18期)2016-11-03

商(2016年15期)2016-06-17

科技视界(2016年13期)2016-06-13

现代经济信息(2016年9期)2016-05-24

现代经济信息(2016年9期)2016-05-24