单病种成本4种核算方法对比研究▲

2016-02-17 06:39倪纯静陈宏明

广西医学 2016年1期

倪纯静 黄 一 陈宏明

(1 湖南省湘潭市中心医院财务科,湘潭市 411100,E-mail:907446546@qq.com;2 长沙理工大学经济与管理学院,长沙市 410076)

卫生管理

单病种成本4种核算方法对比研究▲

倪纯静1黄 一1陈宏明2

(1 湖南省湘潭市中心医院财务科,湘潭市 411100,E-mail:907446546@qq.com;2 长沙理工大学经济与管理学院,长沙市 410076)

目的 比较单病种成本4种核算方法的利弊,为医院病种成本核算方法及医疗病种成本控制管理研究提供参考。方法 总结作业成本法、临床路径法、医疗项目叠加法、回顾性调查研究法核算单病种成本的步骤及原理,对比分析各方法的利弊。结果 传统的单病种成本核算方法各有利弊,这些核算方法的差异会导致最终核算结果的差异,影响单病种成本的可比性,最终影响单病种付费改革的运行。结论 考虑病种成本多因素的影响,急需探索一套满足大部分公立医院核算需求,平衡医院和患者各方因素,且科学可比的单病种成本核算方法。

单病种成本;核算方法;成本控制;作业成本法;临床路径法;医疗项目叠加法;回顾性调查研究法

1 单病种成本概述

近年来,为了平衡人民群众日益增长的医疗卫生服务需求和医疗总费用不断上涨间的矛盾,卫生部门不断推进医疗卫生体制改革。为适应新医改的需要,财政部会计司不断完善医院会计准则。单病种成本核算是指以单病种为成本核算对象,按一定流程、方法对病种在治疗过程中的全成本进行归集和分配,通过比较付费标准与病种实际成本之间的差异,达到合理控制医疗成本和有效利用医疗资源的目的[1]。新医改环境下对医院成本核算工作的细化和深入,探讨病种成本核算方法具有重要意义。

2 单病种成本4种核算方法

2.1 作业成本法核算原理 作业成本法是指基于作业进行的成本核算和财务管理方法,通过分析成本动因,核算每一作业消耗的成本,将耗用的资源成本计入作业,将所有作业成本分配给产品或服务的一种成本计算方法[2]。作业成本法最早兴起于美国,由美国学者于20世纪80年代创建。作业成本法是对传统成本核算方法的革新,“资源消耗作业,作业消耗成本”的理念动态的追踪和分析了核算对象的经营活动情况,通过对作业的改善,减低损失,减少浪费,促使核算对象的管理水平不断提高。作业成本法在西方国家得到了较多的运用,并逐步由最初的制造业推广至服务业、金融业[3]。20世纪90年代,美国学者在医疗机构的成本核算中引入作业成本法并逐步完善,提出可对各病种发生的所有费用支出通过作业加以归集和分配。

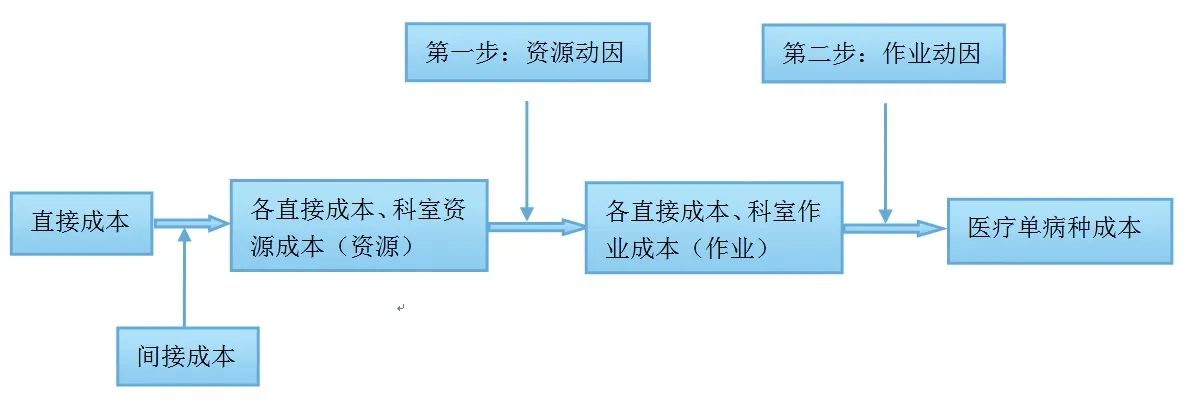

使用作业成本法核算单病种成本要求医院具备较完善的医疗、财务信息系统,且会计核算系统很少调整。一般而言,医院单病种核算中针对单病种诊断、治疗活动发生的直接成本只占单病种成本的一小部分,为保证诊断、治疗活动正常进行而发生的间接费用也应该包括在单病种成本消耗中,因此运用作业成本法核算单病种成本具有客观必然性。从作业成本法角度来看,医院作为通过治疗患者以获取相应经济回报的组织,综合运用医护人员、医疗设备等相关资源服务于患者。作业成本法核算单病种成本的过程见图1。

图1 作业成本法核算单病种成本流程图

如图1所示,运用作业成本法核算单病种成本是将单病种成本发生的过程分为两步:(1)患者(单病种)消耗医院提供的诊断、治疗作业;(2)诊断、治疗作业消耗医院的各项资源(包括人员经费、药品成本、卫生材料成本、固定资产折旧等)[4]。这种分步归集成本的方式更加清晰地体现了医院医疗活动进行过程中的各种作业结构和成本动因。

2.2 基于临床路径的病种成本核算法核算原理 临床路径是一种全新的临床服务模式,是针对特定的疾病综合各相关部门和临床科室医务人员的意见共同制订的最恰当的临床服务计划。其目的在于控制医疗成本消耗、减少医疗资源的浪费、减轻患者负担,使患者获得较高的、持续改进的医疗服务质量[5]。临床路径的开展有利于单病种付费改革的推进,最大限度的整合、节约社会资源。

以临床路径为基础进行的成本核算是目前单病种成本核算的一种较好的方法,通过对诊疗过程进行干预,控制医疗成本的上涨、提高医疗资源的利用率。目前我国大多数公立医院已经按《国际疾病分类标准-10》,确定疾病分类名称,同时按ISO-9000国际标准化组织所颁布的《质量管理体系——要求》制订病种临床路径,开展临床路径试点工作。

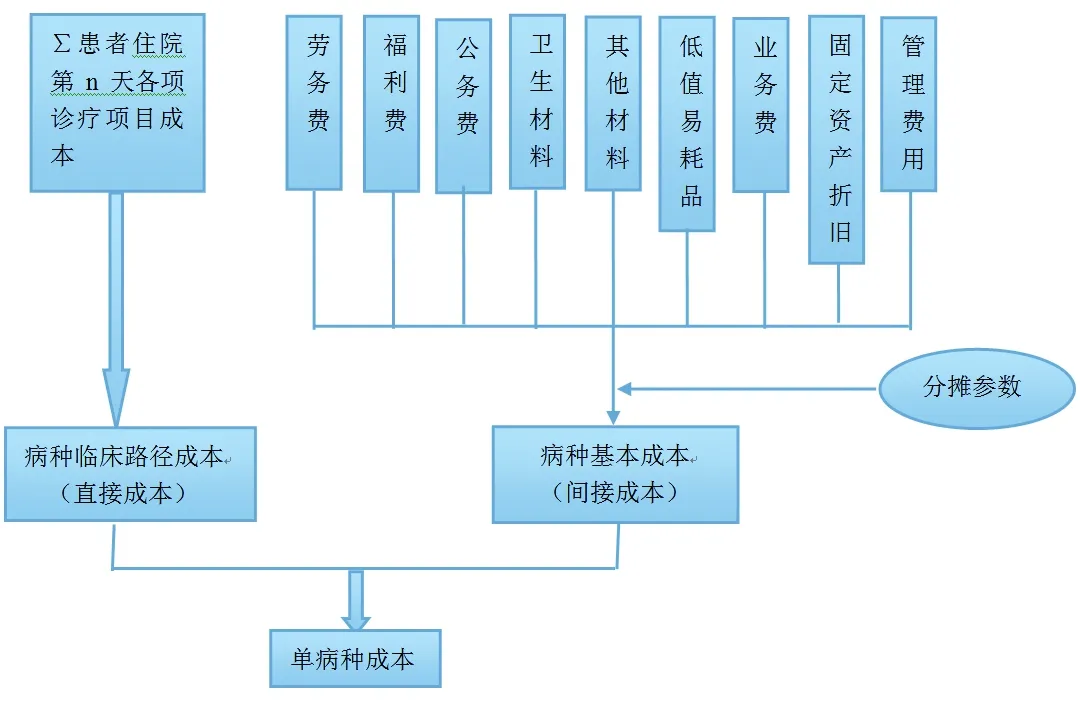

使用临床路径法核算病种成本要求医院具备较强的综合实力,具有较完善的信息系统和医保制度,同时还需要医务工作者的配合,其流程见图2。基于临床路径核算的单病种成本同样也是对直接成本和间接成本的归集,直接成本是对患者每日住院各项诊疗项目成本的叠加,间接成本则是对公摊费用依据一定分摊参数计入,间接成本核算的分摊参数可以按照各科的面积、床位、服务人次或者收入比例计算[6]。同时,有研究显示,临床路径是作业成本法实施的基础和有力保证[7]。

图2 基于临床路径法核算单病种成本流程图

2.3 医疗项目叠加法核算原理 医疗项目叠加法是在医院项目成本核算的基础上,以单病种为成本核算的对象,对医疗服务过程中的各项消耗进行归集,通过将病种成本分解为不同的收费项目,将项目叠加后计算单病种成本的方法[8]。

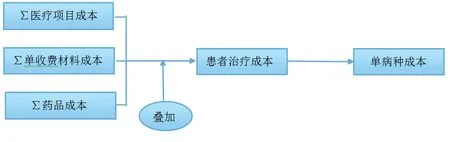

使用医疗项目叠加法核算单病种成本要求医院具有较完善的医疗信息系统和会计核算系统,适用于已经开展医疗全成本核算并且完成项目成本核算系统开发的医院,其流程见图3。医疗项目成本是指患者在直接医疗科室、医疗技术科室接受的各种诊疗、护理、检验、治疗或手术项目的成本;药品成本是指患者消耗的药品成本;单收费材料成本是指患者使用的不纳入医疗收费项目的一次性收费材料的成本。将以上3个成本叠加,计算出患者治疗成本,求平均值即可形成单病种成本。

图3 医疗项目叠加法核算单病种成本流程图

2.4 回顾性调查研究法核算原理 回顾性调查研究法是针对已有资料进行回顾性调查,以现在为结果,回溯、调查过去情况的研究方法。通过回顾性调查研究法核算单病种成本,是指以单病种为核算对象,对病种不加干预的回顾性调查,依靠患者病案统计和单病种医疗费用明细,通过统计方法对治疗过程中各项目成本进行整理、归集,核算平均病种成本。该方法在全国范围内较早开展研究,1989~1993年上海医科大学在我国10个城市25所医院联合研究了19个单病种[9],1990年北京医院管理研究所结合十大综合医院开展诊断相关分组方案研究[10-11],原卫生部卫生经济研究所成本测算中心开展的“医院医疗服务项目成本核算方法学系列研究”[12]等均属于回顾性调查研究。

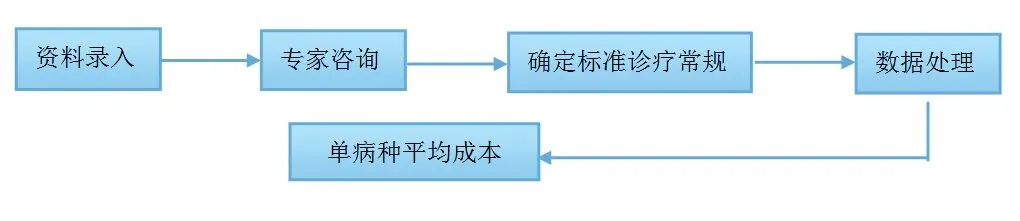

使用回顾性调查研究法核算单病种成本要求医院具有较完善的可供回顾的医疗和财务信息记录,其流程见图4。先将所有资料录入计算机,利用SPSS等统计数据处理软件处理,同时在回顾性调查资料的基础上通过向专家反复咨询,得出按病种分型的标准诊疗常规(包括住院天数、治疗、手术、化验、检查等),最后根据标准诊疗常规核算医疗单病种平均成本。

标准成本=标准住院天数×该病种分型标准床日成本+∑某诊疗项目单位标准成本×该病种分型的标准服务次数+按成本核价后的氧气费、输血费、标准药品成本。

图4 回顾性调查研究法核算单病种成本流程图

2.5 4种方法核算结果对比 在日常工作中,使用各方法对单病种成本进行核算需要面对各自不同的问题。为验证4种成本核算方法的准确性和实用性,本课题组选取湖南省某三级甲等医院3种需手术治疗的单病种(急性阑尾炎、胆囊炎和痔疮),结合该院3种单病种医疗服务项目明细、医院信息系统相关患者住院费用账单及病历纪录、2015年5月医院工作报表和财务管理系统

财务报表及全成本核算报表,利用4种方法核算病种成本,对比分析各核算方法利弊,结果见表1、表2。由表1可见,使用4种方法进行核算所得的数据存在差异,其中医疗项目叠加法和回顾性调查研究法核算结果差异不大,作业成本法和基于临床路径核算法存在较大差异,作业成本法核算出的成本最高,基于临床路径核算法核算出的成本最低。说明4种核算方法存在差异,各有利弊,利弊分析见表2。

表1 4种方法核算单病种成本结果对比

注:*成人、儿童患者用药差别;患者自主选择自费性材料;患者个别情况等原因导致成本浮动。

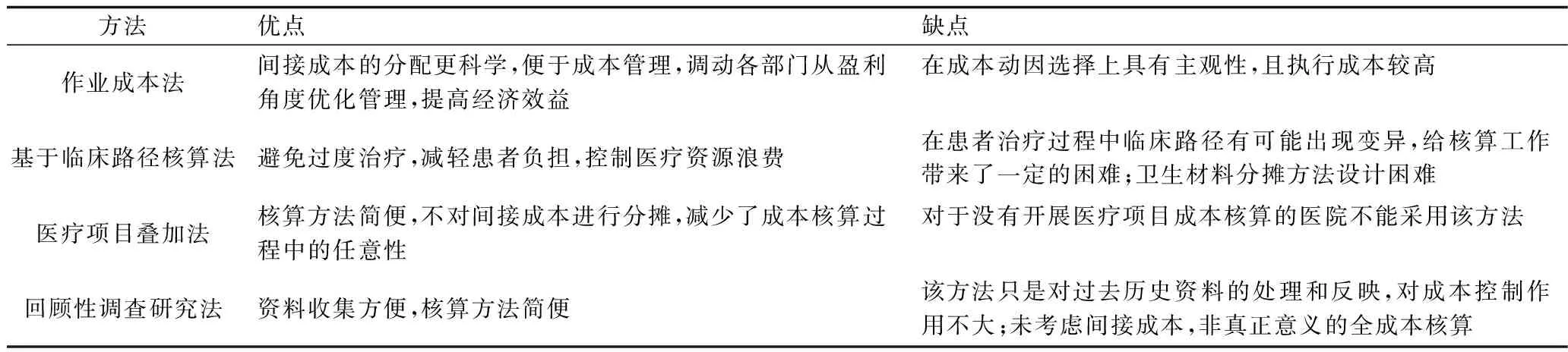

表2 单病种成本核算方法利弊对比

3 讨 论

使用各核算方法时出现的问题:(1)运用作业成本法核算单病种成本,应该掌握准确地单病种医疗服务项目明细,根据病种所在科室的工作流程,划分并建立作业成本库,计算成本动因分配率,并根据成本动因分配率和工作量计算出应分配到各项作业的医疗服务成本。作业成本库建立过程主观性强、执行成本高,会影响最终数据的准确性。(2)基于临床路径核算单病种成本,卫生材料由于在路径规定中没有体现,一般采用分摊计入间接成本的方式计入单病种成本,但是卫生材料在手术和非手术期间消耗差别很大,简单的通过分摊参数分摊入间接成本会影响结果的准确性。建议可以将卫生材料划分为常规耗材和专用耗材,常规耗材分摊计入成本,专用耗材直接计入成本。(3)运用医疗项目叠加法核算单病种成本,需要完整的医疗项目成本数据,对成本核算工作要求极高。(4)运用回顾性调查研究法核算单病种成本,虽然资料搜集方便且核算方法简便,但搜集数据的工作量大。日常工作中,为了保持数据的及时性和准确性,采用滚动核算的方式,每月更新数据,这样会造成极高的执行成本,因此可行性较低。

综上所述,我国单病种成本核算方法的研究尚处于起步阶段,尚没有统一的核算方法出现。传统的单病种成本核算方法各有利弊,这些核算方法的差异会导致最终核算结果的差异,影响单病种成本的可比性,最终影响单病种付费改革的运行。因此在实际应用过程中,根据信息使用者的需求,考虑病种成本多因素的影响,急需探索一套满足大部分公立医院核算需求,平衡医院和患者各方因素,且科学可比的单病种成本核算方法。

[1] 沈 红.新医改下单病种付费与成本核算模式选择[J].财会通讯,2013,12(35):101-102.

[2] 刘 彤,滕春贤.时间驱动作业成本法下的家电供应链成本核算[J].财会月刊,2013,4(8):62-66.

[3] 邱社军.作业成本法在我国的应用情况研究[J].现代商业,2013,7(21):144-146.

[4] 鲍玉荣.作业成本法在医院成本管理中的应用研究[D].北京:中国人民解放军军医进修学院,2004.

[5] 方立珍.临床路径——全新的临床服务模式[M].长沙:湖南科学技术出版社,2002:4.

[6] 杨彩霞.临床路径管理的探索与实践[J].中国病案,2012,13(1):37-39.

[7] 田怀谷.某医院实施临床路径的影响因素调查分析[J].中国社会医学杂志,2014,31(3):201-203.

[8] 程 薇,吴 曼,侯常敏,等.医院成本管理[M].北京:经济科学出版社,2012:141-142.

[9] 陈 洁,陈兴宝,曹建文,等.按病种医疗质量和成本标准化管理研究[J].中华医院管理杂志,1993,9(9):529-534.

[10]Palmer G,Aisbett C,Fetter R,et al.Estimates of costs by DRG in Sydney teaching hospitals:an application of the Yale cost mode[J].Aust Health Rev,1991,14(3):314-334.

[11]马 娟,白 红,肖福坤,等.DRGS在医院改革中应用的可行性研究[J].中国卫生事业管理,1991,7(10):472-474.

[12]刘兴柱,孟庆跃.医院医疗服务成本测算:背景及理论框架[J].中国卫生事业管理,1998,14(7):377-378.

湖南省湘潭市科学技术局科技计划基金(FJ20131008)

倪纯静(1978~),女,本科,中级会计师,研究方向:医院成本管理。

黄一(1986~),女,硕士,初级会计师,研究方向:成本管理、财务管理,E-mail:davinci0520@163.com。

R 191;F 045.3

B

0253-4304(2016)01-0147-03

10.11675/j.issn.0253-4304.2016.01.46

2015-09-16

2015-12-04)

猜你喜欢

中国市场(2021年34期)2021-08-29

杂文月刊(2019年3期)2019-02-11

消费导刊(2018年10期)2018-08-20

中国卫生(2018年5期)2018-01-16

中国经济周刊(2017年4期)2017-03-21

中国工程咨询(2016年6期)2016-01-31

中国乡镇企业会计(2015年9期)2015-12-30

中国当代医药(2015年32期)2015-03-01

中国司法鉴定(2015年4期)2015-02-28

中国中医药现代远程教育(2014年22期)2014-03-01