MM理论的适用性分析

2016-02-17 08:47李丹

金融经济 2016年24期

李 丹

(西北大学经济管理学院,陕西 西安 710127)

MM理论的适用性分析

李 丹

(西北大学经济管理学院,陕西 西安 710127)

本文首先对MM理论进行阐述,然后通过对以中兴通讯为主的几家电子行业的企业近十年来的财务数据进行整理,分析了在MM理论下债务资本结构与公司的资本成本和公司价值之间的相关数量关系,通过分析来验证MM理论在我国的适用性,并在此基础上提出了MM的理论缺陷以及该理论给我们带来的启示与指导意义。

公司资本结构;MM理论;中兴通讯

一、引言

资本结构理论是关于资本结构,公司资本成本率与公司的价值三者之间关系的基本理论。它是企业筹资方式选择的核心,企业应综合考虑相关因素,确定自身最佳的资本结构。经济学家戴维·杜兰德认为,早期企业的资本结构是按照净利、营业净利理论和传统建立的。1958年,莫迪格利尼和米勒又在此基础上进行一系列研究,提出了著名 的MM理论。

然而在现实企业的经营当中,资本结构和企业价值这两者之间是否存在一定的相关关系?如果存在,这种关系到底是怎么样的?是否存在属于企业自身的最佳的资本结构?这些问题都是值得我们去思考的问题,如果结果真如MM理论所述,那么企业则可以为了自身价值的提高来采取负债筹资的方式,如果企业存在一个最优的资本结构,那么企业则可以根据自身情况进行分析,寻找属于自身的资本结构,在今后的公司运行中,按照确定的资本结构进行筹资。这对于企业的实践非常有价值。

本文通过对以中兴通讯为主的几家电子计算机行业的企业的近十年的相关数据进行统计和分析,以此来验证MM理论在我国企业的适用性,并由此分析MM理论存在的局限性,以及指导意义,对企业提出合理的建议。

二、MM理论概述

(一)MM理论的基本假设

1.完全的资本市场;

2.有相同经营风险的企业处于同一风险级上;

3.所有债务均无风险,债务利率为无风险利率;

4.投资者对企业未来的收益和收益风险的预期相同;

5.投资者预期的EBIT固定不变。

(二)MM的无税模型

在基本假设基础上,莫迪格利尼和米勒提出:在不存在公司税的前提下,公司改变资本结构并不能改变企业自身的价值。即无税的MM的理论模型:

命题1:企业的资本结构不影响企业价值。即:

Vl=EBIT/Kwacc=EBIT/Ksu=Vu

式中,Vl和Vu分别表示有无负债时企业的市场价值,EBIT 表示息税前利润, Kwacc表示加权平均资本成本。

命题2:负债企业的股本等于同一风险等级中全部为股本的企业的股本成本加上风险报酬。即:

Ksl=Ksu+(Ksu- Kd)(D/S)

式中,Ksl和Ksu分别表示负债和无负债企业的股本成本, Kd表示税前债务成本,D和S分别表示债务和普通股的市场价值。

(三)MM的有税模型

1963 年,莫迪格利尼和米勒在无税的MM理论里引入了公司所得税因素,进而提出了MM理论的有税模型:由于利息的支付可以抵税,所以财务杠杆的作用使得公司税后的加权平均资本成本Kwacc降低了,从而企业价值提高。

命题1:负债企业价值分为相同风险下的无负债企业价值与因为负债少缴纳所得税而增加的企业价值两部分。即:

Vl=Vu+TD

式中, T是所得税税率。

命题2:和无税的模型一样,负债企业的股本成本等于同一风险等级的无负债企业的股本成本与风险报酬之和,不同的是,此时的风险报酬与企业所得税率有关;

Ksl=Ksu+(Ksu- Kd)(1- T)(D/S)

有税的MM理论认为,加入了公司所得税的因素后,尽管负债比率的提高仍然会使得权益资本成本上升, 但上升幅度与不考虑公司所得税时相比较低。所以,企业的债务水平越高,加权平均资本成本越低,从而企业价值越大。

三、基于MM理论的计量模型

考虑到现实情况企业是要缴纳所得税的,所以本文的实证分析是基于有税的MM理论。

(一)从资本成本考虑

Ksl=Ksu+(Ksu- Kd)(1- T)(D/S)

而此时,税后加权平均资本成本应该是负债企业的股本成本和税前债务成本的加权平均数,即:

Kwacc=[Ksu+(Ksu- Kd)(1- T)(D/S)][S/D+S]+Kd[ 1- T][D/D+S]=Ksu[ 1- T(D/D+S)]

(二)从公司价值考虑

Vl=Vu+TD

其中:Vu表示有公司税时,无负债的企业的价值,即:Vu=EBIT(1- T)/Ksu。

这两个模型是MM理论产生的基本模型,分别从成本和企业价值全面的说明MM理论的观点:资产负债率越高,加权资本成本越低,企业价值越高。

四、以中兴通讯为主的资本结构的实证分析

(一)中兴通讯的简介

中兴通讯公司是在全球领先的综合性的通信设备制造业上市公司和全球综合通信解決方案的提供商之一。之所以选择中兴通讯是因为其近十年来的资产负债率都在50%以上,并且公司发展较好,所以想通过对它的财务数据进行分析,看其是否符合有税的MM理论,是否存在最优的资本结构。本文中的数据全部来源于各公司官网所公布的年度审计报告中的财务数据,通过手动整理而得。

(二)中兴通讯的资本结构

本文选取近十年的中兴通讯的财务数据进行对比分析,中兴通讯的资本结构如下表所示:

年度资产负债率年度资产负债率20050.52483086220100.70337137420060.57882520220110.75050540420070.67098827220120.78930192420080.70149863220130.76393077820090.73736821520140.752457722

我们可以看出,中兴通讯这10年来的资产负债率始终保持在50%以上,尤其是近几年均在70%以上,最高的达到将近80%,初步的符合MM理论中所说的资产负债率越高越好。下面从资本成本和企业价值两个方面具体进行分析。

(三)从资本成本角度探究

根据上面所述的公式:

Ksl=Ksu+(Ksu-Kd)(1-T)(D/S)

Kwacc=Ksu[1-T(D/D+S)]

其中Ksu=每股收益/每股净资产,Kd=利息支出/负债,D为负债,S为所有者权益.

通过对数据进行整理发现,2012年,中兴通讯由于在经营时采取了较为激烈的策略,并且没有及时对市场的变化做出应对,以至于造成经营业绩不佳,净利润为负。所以在这里剔除掉2012年的数据根据公式进行计算得到下表:

年度Kwacc年度Kwacc20050.10248220100.11478120060.06466220110.06931620070.09372620130.04909220080.10383820140.08422820090.1225

由MM理论可知,由于利息的税遁作用,加权平均资本成本Kwacc应随着资产负债率的提高而降低。从表中可看出,在资产负债率最大的2013年,Kwacc最小。具体对比如下图:

在2010年以后,加权平均资本成本Kwacc与资产负债率呈现相反方向的增长趋势。然而在前几年并不符合,说明权益资本成本随着负债的增多而有所提升,而在考虑了公司所得税之后,升幅仍然保持较高水平,负债节税的利益并未使得加权平均资本成本降低。

具体分析如下:

年度资产负债率变化率Ksl’变化率Kwacc变化率20060.102879506-0.284842504-0.36903415420070.1592243550.9187946810.44946144520080.045470780.1880425540.10789378420090.0511327910.4080225330.1797222462010-0.04610565-0.169141885-0.06301132120110.067011584-0.342033664-0.39610409720130.017888444-0.353890859-0.2917616032014-0.0150184490.9215683980.715716389

其中Ksl’表示不考虑公司所得税时的权益成本,由此看出,2007年~2010年这4年,Ksl’和资产负债率的变化同方向,并且Ksl’变化幅度远大于资产负债率的变化幅度,负债节税利益的变化不足以改变加权资本成本的改变,造成了这几年数据的不一致。

(四)从公司价值角度考虑

根据上面所述的公式:Vl=Vu+TD

其中:Vu=EBIT(1-T)/Ksu,EBIT=利润总额+利息支出

通过对中兴通讯近十年的财务数据(已剔除2012年)进行计算得到下表:

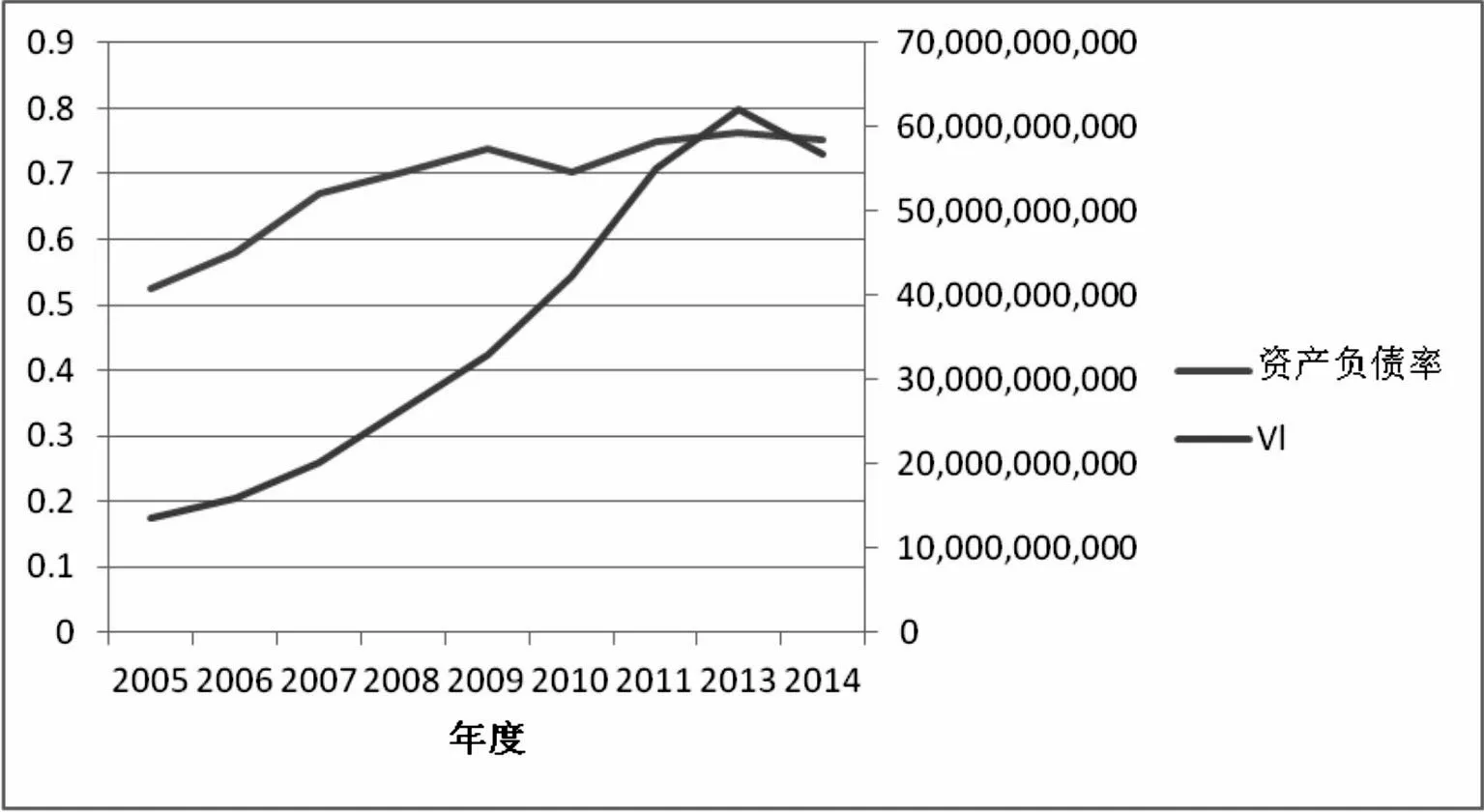

年度Vl年度Vl200513,463,213,267201042,201,465,753200615,804,647,529201155,011,204,363200720,263,858,461201362,103,842,274200826,507,246,817201456,849,280,422200932,955,606,889

由MM理论可知,公司价值应该随着资产负债率的提高而提升。从表中可看出,在资产负债率最大的2013年,公司价值最大。具体对比如下图:

通过对比,公司的价值与资产负债率变化基本同方向,满足MM理论。除此之外,近年来,中兴通讯的资产负债率基本上保持在70%左右,没有继续上升,并不是像MM理论所说,资产负债率达到百分之百时最好。

(五)四家公司的财务分析

除此之外,为了充分验证MM理论,另取了四个类似于中兴通讯的电子行业 的公司,分别为国光电器,超华科技,康强电子电子,横店东磁。

由于篇幅限制,只叙述最终结果:这四家公司基本满足MM理论,但特别地,康强电子的最优资本负债率为0.59,横店东磁的最优资本负债率为0.26,说明在现实企业的运作当中,存在自身最优资产负债率,MM理论存在局限性。

五、结论

由此,我们通过两个基本的模型对以中兴通讯为主的六家公司的近十年来的财务数据进行计算分析,得到的结果是基本上满足了MM理论,即公司的价值随着资产负债率的提高而上升。对于加权资本成本,不满足的几年是因为随着资产负债率的提高,权益资本上升的幅度太大,加入公司所得税后,由所得税带来的节税作用并不能使得成本下降。

然而从其余的五家电子企业的财务数据可以看到,虽然有些公司基本上满足了MM理论所说的企业价值随着资产负债率的提高而上升,但是企业负债率普遍较低,基本上没有达到百分之五十,并不完全说明资产负债率越大越好。对于中兴通讯来说,这几年的资产负债率基本上稳定在百分之七十左右,说明企业不会过多的进行负债,不可能像理论中所说的当负债率达到百分之百时最好。而另一种情况是,在初步满足了MM理论的同时,企业存在自身最优的资产负债率,当超过该值时,企业价值不但不上升反而会减少。这也进一步说明,MM理论并不是对于每个企业都是适用的,虽然它的产生具有理论基础,但是企业在其运行过程中需要考虑的问题很多,包括当资产负债率提高时,会产生很多其他的成本,所以并不能完全按照MM理论的适用环境来运行。这也使得很多企业并没有保持很高的负债比率,而是根据自身的情况进行优序融资。从另一个方面来说,举债是有条件的,只有当企业具有较强的资信时,才能更好地借款融资。

以上实证研究的结论充分说明,MM理论仍然具有它的局限性。

(一)MM理论的局限性

1.MM理论没有考虑破产成本与代理成本等其余成本。实际上,公司在确定最佳资本结构时,必须要对负债节税所带来的公司价值的增加以及由于负债增加而引起的其余成本的增加这两者之间进行分析与衡量。不能一味的按照MM理论所说的去无条件的进行负债。负债是有利率风险的,而且随着杠杆作用的增加,企业面临更高的风险,从而成本越大。这也是实证过程中,加权平均成本的最终结果并不符合理论的一个重要原因,由节税作用带来其余成本的增加不足以使得最终成本的下降。

2.前提假设太过于严格。MM 理论假定了的五个基本假设,然而从现实的角度来看,这些假设是很难真正存在并成立的,这也是造成许多企业在财务分析中并不充分满足MM理论的原因。

3.MM 理论认为越高的负债率对企业越有利,甚至负债率达到100%时企业价值最大。而从现实的企业数据分析可知,大多数企业并未保持很高的资产负债率,尤其是当达到一定点后就不再增加,出现这种矛盾是因为MM理论并没有考虑企业的破产成本。

正是由于MM理论的局限性,在现实中,大部分的公司并未按照MM理论所述进行融资,MM理论只能作为一个理论模型对我们的理论和实践进行指导,并不是一个具有操作性的工具。

(二)MM理论指导意义

1.MM理论是基于与我国完全不同的西方国家市场的。所以对于我们的启示是,应基于国外研究的理论基础,结合我国自身特殊情况,建立适用于本国自己的优化模型,为我国企业资本结构优化实践提供理论依据。这对于我国本土企业是非常重要的,我国企业需要找到属于自己的提高企业价值的方法,而不是完全按照国外的理论去实践。

2.根据MM理论的局限性,企业必须在由债务融资的税遁作用和财务风险带来的成本之间选择一个最优的资本结构,从而实现企业价值的最大化。虽然不存在绝对的最优结构,但是可以权衡之后找到相对最优的资本结构。而值得我们注意的是,无论是企业的税遁作用,还是由财务风险引起的成本,都是由企业自身的行业背景、盈利水平和资产结构等现实因素决定的,不同的企业可能很不相同。所以企业,必须要根据自己企业的现实情况,结合理论找到实现最大价值的方法。

3.MM理论也间接证明了,企业的资本成本并不取决于资本的来源。而是资本在使用过程中的所产生的收益、所面临的风险以及过程中的现金流量,共同决定了资本对于公司的价值。由此我们可以看出,在现实中,通过资本结构的改变确实能够增加企业价值,但是并不能影响企业的资产本身所创造出的企业的收益。所以,如果企业要创造价值,还是应该更加关注于如何更好地利用企业资本,如何提高资本的运营管理效率。

[1] 费腾. MM理论及其对我国的借鉴意义研究[J]. 商业会计,2015,02:44-47.

[2] 吴景阳. MM理论下股东财富增加了吗?[J]. 会计之友(上旬刊),2009,11:102-104.

[3] 师萍,石计宝.财务管理.华南理工大学出版社.2011.

[4] 何洪伟. 万科资本结构决策研究[D].西南交通大学,2002.

[5] 侯颖,陈振宇,金春. 资本结构理论反思[J]. 财会通讯,2014,09:72-75+79+129.

[6] 李莹. 运用MM理论对万科资本结构变动及其影响解析[J]. 时代金融,2012,30:261.

猜你喜欢

中兴通讯技术(2019年5期)2019-12-30

海峡姐妹(2018年3期)2018-05-09

中国财政年鉴(2017年0期)2017-07-04

中国卫生(2016年4期)2016-11-12

中国财政年鉴(2016年0期)2016-06-05

中国卫生(2014年4期)2014-12-06

股市动态分析(2014年17期)2014-05-12

电信工程技术与标准化(2014年3期)2014-02-27

江苏卫生事业管理(2013年6期)2013-03-11