A股股价随机特征及盯价交易策略实证研究

2016-02-17 08:12陈珂陈伟

金融经济 2016年24期

陈 珂 陈 伟

(中南财经政法大学,湖北 武汉 430037;中兴通讯股份有限公司,广东 深圳 518057)

A股股价随机特征及盯价交易策略实证研究

陈 珂 陈 伟

(中南财经政法大学,湖北 武汉 430037;中兴通讯股份有限公司,广东 深圳 518057)

A股市场股价涨跌幅存在明显的尖峰、长尾和正偏态等非正态随机特征,随着股票市场交易时间周期越短,尖峰、长尾和正偏态等随机非正态特征越加显著。股价交易价格在上涨区和下跌区时,收盘价具有明显的分别跟随最高价和最低价行为特征,据此设计盯价交易策略。盯价交易策略交易指示信号具有显著交易优势,交易结果也具优势。交易周期越短,策略交易优势随着增强。据盯价交易策略交易,历史数据回测显示策略能够穿越牛熊,投资者可获得超额收益率。盯价交易策略可以作为投资者参考工具,但不是交易圣杯。

随机游走;证券投资;交易策略;技术分析;上证指数

一、引言

尤金·法玛 (Eugene Fama)[2]1965年在《商业期刊》(Journal of Business)上发表的著名的论文《股票市场价格走势》(The Behaviour of Stock Market Prices)[1],在这篇文章中他以有效市场假说下的价格走势的随机游走模型为基础提出了强制性的统计证据,2013年获得了诺贝尔经济学奖。

在中国A股股票市场,俞乔(1994)[3]对1990年12月19日至1994年4月17日的上海市场,和1991年4月3日至1994年4月17日深圳市场股票的误差项的系列相关检验、游程检验、非参量性检验、股票周期检验以及波动条件的异方差过程等研究,表明中国股票市场非有效市场;宋颂兴(1995)[4]把上海股市从上海证券交易所成立开始分为两个阶段,实证检验了从1992年年底开始至1994年10月的上海股市第二阶段股价的正态分布规律和随机行走特性,验证了上海股市第二阶段弱形式的有效市场假设;陈小悦(1997)[5]弥补历史上对A股市场有效性论证数据不足的问题,考察1991年1月至1996年11月日和周数据,深圳股市被考察的所有23 种股票和12种股票指数全部符合随机游走模型,在上海股票市场被研究的29家股票和8种股票指数中接近三分之一不符合随机游走游走模型,把时间框定在1993年1月至1996年11月,上海不符合随机游走游走模型只剩下一家;李金林(2002)[5]、曹红辉(2003)[7]、倪洪燕(2014)[8]、潘伟恒(2014)[9]等对不同时段的A股市场数据进行检验,结果表明,A股市场遵从随机游走模型,A股市场为弱式有效市场;刘阳(2010)[10]对通过研究A股1990年12月至 2010 年 1 月的上证综指和深证成指,发现极少数具有超常收益的交易日对股票市场的长期收益具有显著的影响,错过上证综指涨幅最大的10个交易日,被动投资组合的收益将会降低90%以上,择时交易的小概率胜算也间接地支持有效市场假说。

研究A股市场随机特性的学术论文多数认为A股属于有效市场,仅通过研究分析A股历史价格走势无法获得超额收益。周铭山(2013)[11]是少有的例外,对从1990年12月19日到2011年12月30日上证指数收益率(涨跌幅)研究论证,发现上证指数收益率呈现出尖峰厚尾的特征,而且表现出显著的序列自相关,均线规则下,投资者能够获得超额收益率。

胡阳(2011)[12]概括了技术分析同随机游走学派之间的长期争论,也就是股票市场是否有效?能否能够通过历史股票价格走势分析研究来获得超额收益?技术分析学派认为可以通过均线[13]、动量和新增开户数[14]等等指标来指导交易并获得超额收益。

大量学术研究股票市场价格的随机性问题系随机游走学派,最终结论指向是有效市场,通过分析历史价格无法获得超额收益;而技术分析学派则相反,试图通过分析历史价格制定相应交易策略来获得超额收益,而对股票市场价格的随机性问题研究甚少,反而认为股票市场历史价格在某种程度决定了未来走势,认为市场上没有新鲜事,今天发生的事未来也会发生;本文有意思的地方是,通过模仿随机游走学派研究股价随机特征,却证实了技术分析学派认为只通过价格数据分析本身即可获得超额收益的存在。

随机游走学派和技术分析学派分析市场一般只通过单一时间周期来观测市场,通常采用日时间周期,本文把时间周期也作为一个观测角度,引入了日、周和月等3个时间周期,发现时间周期越短股价波动尖峰、正偏态和长尾等非正态随机特征越强烈。

随机游走学派和技术分析学派分析市场一般只通过周期内的单一价格来观测市场,通常采用周期内的收盘价,本文把周期内波动的最高价和最低价也引入了随机特征研究,发现在非正态随机特征强烈的区域-上涨区和下跌区,周期内波动的收盘价具有紧跟着最高价和最低价的特征,本文就是利用此非正态随机特征设计了盯价交易策略,盯价交易策略仅依靠股票市场交易价格本身信息就能够获得超额收益。还发现盯价交易策略在市场非正态随机特征越加强烈时,交易策略越有效越能获得超额收益。盯价交易策略对是否利用了历史价格走势来推导未来价格走势问题上结论比较模糊,盯价交易是即时交易,到达设定盯盘价即进入交易,不触碰盯盘价不交易。到达盯盘价的方式可以从价格下方上涨方向到达,也可以从价格上方下跌方向到达,还可以一开盘交易即刻到达,到达盯盘价的方式是随机的。

二、A股股价随机特征实证

(一)数据处理与获取

传统对于股价随机运行特征的分析一般使用股价在周期内的收益率数据,收益率这个词语本身隐含着一个已经参与持仓现实;收益率的计算一般方式:当前周期收益率=(当前周期收盘价-前一个周期收盘价)/前一个周期收盘价,这更隐含一个客观事实,分析者不仅参与持仓交易了,而且持有的仓位还总是多仓。研究股价随机运行特征是需要站在第三方相对客观视角来观测股价波动,本文进行股票价格数据随机特征分析时,回避收益率这个传统名词,采用中性的涨跌幅来描述,为了使数据分析更加接近股价运行本质,本文还对传统涨跌幅计算做了一些修正。

传统股价涨跌幅度数据存在上涨慢下跌快的问题,造成涨跌幅数据在统计意义上的不对称性,给股价随机特征分析带来不必要的误差。为了涨跌数据放映在统计上的对称性,本文对涨跌幅计算进行修正,随机特征研究的是修正后的涨跌幅的特征。

传统的股价涨跌幅度 = (当前周期收盘价-前一个周期收盘价)/ 前一个周期收盘价;

修正的股价涨跌幅度 = (当前周期收盘价-前一个周期收盘价)/ 最小值(前一个周期收盘价,当前周期收盘价)。

例如,前天收盘价是10元,上涨10%, 昨天收盘价11元,今天,若下跌10%,今天收盘价就是9.9元,这样10元上涨10%再下跌10%后,股价就不是10元,而是9.9元,这就是股价上涨慢,而下跌快的涨跌不对称问题。

通过修正的股价涨跌幅度可以解决涨跌不对称问题。例如,前天收盘价是10元,修正的上涨10%, 昨天收盘价11元同没有修正的上涨10%一致,今天,若修正的下跌10%,今天收盘价就是10元,与没有修正的下跌10%收盘价9.9元不同。股价10元上涨10%再修正的下跌10%后,股价还是10元,而不是9.9元,这样是股价上涨和下跌的涨跌幅度对称。

此文上证指数原始数据来源于国信金太阳网上交易专业版①,上证指数日线和月线数据取自1990年12月19日至2016年2月29日,为了保障周线数据完整性,周线数据少取一天至2016年2月28日。下文中作为统计数据分析使用时,涨跌幅数据的计算使用修正的涨跌幅数据,下简称修正涨跌幅;作为交易策略使用的涨跌幅数据还是使用传统的涨跌幅计算方法,方便等额投注法下累计收益统计和展示。

(二)统计分析

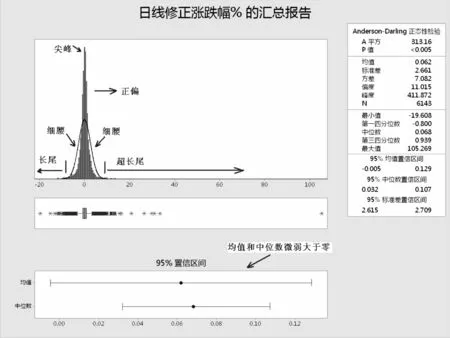

把上证指数日线修正涨跌幅进行综合统计分析,从图1日线修正涨跌幅(%)的统计汇总报告显示,安德森-达令(Anderson-darling)正态性检验P值为<0.005,上证指数日线修正涨跌幅统计不符合正态分布。峰度411,交易数据集中在中值周围,产生严重的尖峰现象,导致腰部数据少,显现苗条亭亭玉立。偏度11,分布右偏,图形倾向于正值,交易者有喜好上涨情绪。均值0.062%,95%均值置信区间[-0.005%,0.129%];中位数0.068%,95%中位数置信区间[0.032%,0.129%]。95%均值和中位数置信区间都趋近于零值,说明市场中总趋势不明显。95%均值和中位数置信区间基本在零值之上,说明股市整体的大趋势是最终向上运行的。标准差2.66%,95%标准差置信区间[2.62%,2.71%],同均值和中位数相比,标准差大约是均值和中位数的40倍,股票市场价格波动以随机振荡为主。在跌幅方向,有明显的长尾现象;在涨幅方向,长尾现象不仅明显,而且夸张,达到105%,到达了39.5个Sigma偏差,从正态分布的视角看,这是几乎不可能发生的事,因此,股价波动的长尾现象普遍,而且激烈。

图1 日线修正涨跌幅(%)的统计汇总报告

上证指数日涨幅达到105%来历。1992年5月20日,上证指数上涨3.21%平静地收盘在616.64 点,1992年5月21日沪市全面开放股价每日涨跌幅限制[15],饱受涨幅限制的股市突然暴发,21日开盘1260.32点,直接上涨104%,后宽幅振荡,最终收市的1265.79点,涨幅达105%。对于公众来说,并无法知道何时国家会放开股票的涨跌幅限制,因此,对于1992年5月21日A股暴涨,也属于随机性事件。

表1 日、周和月线的修正涨跌幅详细统计数据

表1是日、周和月线修正涨跌幅详细统计数据,观测日、周和月等三个时间周期统计数据,寻找A股市场股价涨跌幅随时间长短变化而带来的反应。

日、周和月的均值(0.062%,0.34%,1.54%),中位数(0.068%,0.21%,0.72%),随着的时间变长而均匀增加,均值和中位数都大于零的小数,股市波动中存在上涨趋势,上涨趋势能够通过时间积累而逐步变大。

日、周和月的均值/标准差之比(43,20,10)数据巨大,放映出A股股票市场价格随机波动性远大于趋势性,随着时间拉长均值/标准差之比有梯度缩小,时间长趋势性变强的同时波动性并没有一致性变强。

日、周和月线安德森-达令正态性检验的P值都小于0.005,非正态分布,市场涨跌幅具备随机特征。日、周和月线A平方(313,73.8,18.0),逐步缩小,时间越短A平方越大,随机特征越强烈。

日、周和月线峰度(412,179,44.5),峰度随时间拉长而快速缩小,集中在均值附近的交易特征随时间拉长而变弱化。

日、周和月线偏度(11,9.3,4.8)数值较大,涨跌幅不对称的分布,市场具有喜欢上涨的倾向,时间周期越短偏度越大,越具有上涨倾向。

日、周和月线修正跌幅小于-3Sigma占比(0.59%,0.16%,0.00%),最大跌幅(-7.4,-3.8,-2.7)Sigma,小于-3Sigma正态分布的概率是0.13%。日线小于-3Sigma占比0.59%〉0.13%,在日线上下跌侧的分布有明显的长尾现象;可是随着时间增长,周和月线小于-3Sigma占比(0.16%,0.00%)0.13%,周和月线下跌侧的长尾现象消失,这该如何解释呢?A股股票市场股价整体暴跌到一定程度,市场总是能够呼吁出政府来救市[16][17],对于股票市场价格有一种托底的作用,日下跌波动大,是因为日内爆跌处在交易时间内,政府需要开会讨论协调一致而来不及在日内第一时间出手救市,造就日下跌大幅度偏离正态分布,表现出A股股价随机波动的下跌长尾特征;而周和月时间的股票市场股价整体大跌,政府无法容忍,政府有足够时间开会讨论协调一致,总是会响应市场呼声出手救市[18],导致A股股价随机波动的下跌侧长尾特征在周和月线上无法实现。

日、周和月线修正涨幅大于+3Sigma占比(0.68%,0.55%,0.66%),最大涨幅(39.5,21.4,10.1)Sigma,占比都稳定显著比大于+3Sigma的正态分布概率0.13%大,超长尾随机特征没有受到时间长短的影响;日、周和月线最大涨幅偏离Sigma数逐步下降,这受到样本数量(6143,1275,304)逐步变小的影响,样本数量变少会在概率意义上降低最大涨幅的偏离程度。

(三)交易策略思考

A股股票市场价格波动具有显著的尖峰、正偏、长尾等非正态随机特征,而且随着时间周期越短非正态随机特征越显著。对于A股股票市场的投资顾问和投资者,首先想到的是如何利用市场的随机特征来避免损失实现获利?到现在,我们才了解收盘价格市场行为的随机特性,市场真实运行在最低价与最高价的区间内,要指导投资,设计交易策略,还需要了解最高价与最低价同收盘价之间的行为规律。

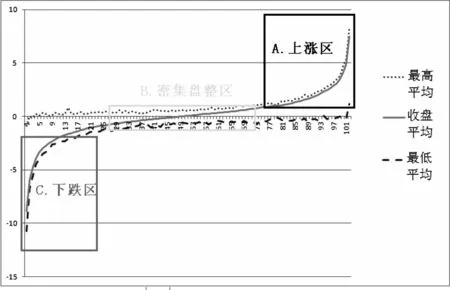

图2展示日线修正涨跌幅(%)基于收盘价排序的最高价的60日的平均价、收盘价的60日的平均价和最低价的60日的平均价序列图,图中我们可以清晰地看A、B和C等3个区域,A区激烈上涨,B区密集盘整,以及C区猛烈下跌。

各区域有不同特点:

A.上涨区,最高平均价同收盘平均价是紧贴在一起的,具有上涨长尾随机分布特征;

B.密集盘整区,最高平均价和最低平均线略微向上紧紧夹着收盘平均价,价格紧紧围绕着均值,具有尖峰随机分布特征;

C.下跌区,最低平均价同收盘平均价是紧贴在一起的,具有下跌长尾随机分布特征。

图2 日线修正涨跌幅(%)最高平均价、收盘平均价和最低平均价的统计

我们惊喜发现,A区的价格显著高于B区和C区的最高价;C区价格显著低于A区和B区的最低价。

于是,我们交易策略的设计思路有了,价格进入A上涨区就做多,价格进入C下跌区就做空。

三、盯价交易策略

(一)盯价交易策略定义

盯住某个交易价格,我们称之盯盘价,当市场交易价格触碰到盯盘价,按计划并按盯盘价进入交易;市场交易价格没有触碰到盯盘价之前,不管交易价格是高于或低于盯盘价,都不进入交易。进入交易之后,在收盘时,按收盘价退出,不管是赢利还是亏损,都将在收盘时退出。这是在一个交易周期内就完成的当冲交易策略,所有交易都不会跨出交易周期,没有跨周期的持仓。

为了避免不同交易者对策略产生歧义,以下对盯价交易策略进行严格数学定义。

假设开盘价为O,收盘价为C,交易时间为t,盘中最高价位H(t),盘中最低价位L(t),盯盘价为P,那么进入交易的触发信号为Sopen(t)。

(1)

退出交易信号为Sclosing(t)采用收盘时间信号,收盘时按收盘价C退出。

(2)

Sopen(t)=1时,开仓,交易价格设定在盯盘价P;Sclosing(t)=1时,平仓,交易价格设定在收盘价C。

此策略可以做多也可以做空,做多时开仓为开多单,对于股票交易来说,就是买入股票;做空时开空单,对于股票交易来说,就是融券卖出。平仓交易,就是平掉手中的持有仓位,针对持有多单就是卖出平仓,对于股票交易,就是卖出股票;针对持有空单就是买入平仓,对于股票交易,就是买入还券。

(二)盯价交易策略在上证指数实证

使用盯价交易策略在上证指数上作实证验证。盯盘价选择Z值作为变量,Z值是价格偏移均值的标准差数量,盯盘价=均值+Z值*标准差。上证指数日、周和月线数据取自1990年12月19日至2016年2月29日(丢弃最后一天不完整周数据)。采用盯价交易策略仅做多交易,对日、周和月上证指数进行实证验证。为了减少计算量,Z值取值采用变步长方式,Z值在-0.1~0.4区间按0.01步长取值,在0.4~0.5区间按0.02步长取值,在0.5~0.8区间按0.05步长取值,在0.8~2区间按0.1步长取值。在验证过程中,考虑到本文只是探讨A股股票市场股票波动的固有特征,对交易策略重点研究其策略交易优势,以下所论述的收益率都无计算交易成本,交易成本包括佣金、交易规费、印花税和交易冲击成本等。复利收益率是按本金加已有收益满仓买入卖出操作,不考虑市场容量,重点探讨策略模拟交易特性。单利收益率是按固定本金投注策略,不论历史盈亏情况,每次固定金额投注。

图3展示盯价交易策略日、周和月复利收益率同盯盘价关系。复利收益率同盯盘价关系呈现出小写n字,日、周和月数据都具有一个稳定的高收益率平台区,高收益率平台区都高高压在上证涨幅(上证指数涨幅)曲线之上,直观看出盯价交易策略具有市场交易优势。高收益率平台区随着时间变短,平台区域的宽度变长,且右移并上浮,其证实了时间越短A股股票市场非正态随机特性越强,盯价交易策略交易优势越强。日平台区复利收益率倍数[3000,4500],盯盘价Z值区间[0.22,0.40],对应盯盘价为上涨[0.65%,1.13%];周平台区复利收益率倍数[350,520], 盯盘价Z值区间[0.04,0.18],对应盯盘价为上涨[0.61%,1.56%];月平台区复利收益率倍数[108,210], 盯盘价Z值区间[0.01,0.13],对应盯盘价为上涨[1.71%,3.81%]。

图3 盯价交易策略日、周和月复利收益率同盯盘价关系

图4展示盯价交易策略日、周和月单利收益率同盯盘价关系。图4展示出特征同图3类似。单利收益率同盯盘价关系呈现出小写n字,日、周和月数据都具有一个稳定的高收益率平台区。高收益率平台区随着时间变短,平台区域的宽度变长,且右移并上浮,其证实了时间越短A股股票市场非正态随机特性越强,盯价交易策略交易优势越强。

图4 盯价交易策略日、周和月单利收益率同盯盘价关系

日、周和月收益率曲线呈现连续特征,都具有高收益平台区,说明盯价交易策略参数稳定性强,具备统计意义上的确定性。参数选择具体应该选择哪一个数值好呢?在收益率类似的情况下,应该选择交易次数少的,参与交易时间短的,减少资金暴露在股票市场中的时间,减少不确定风险。

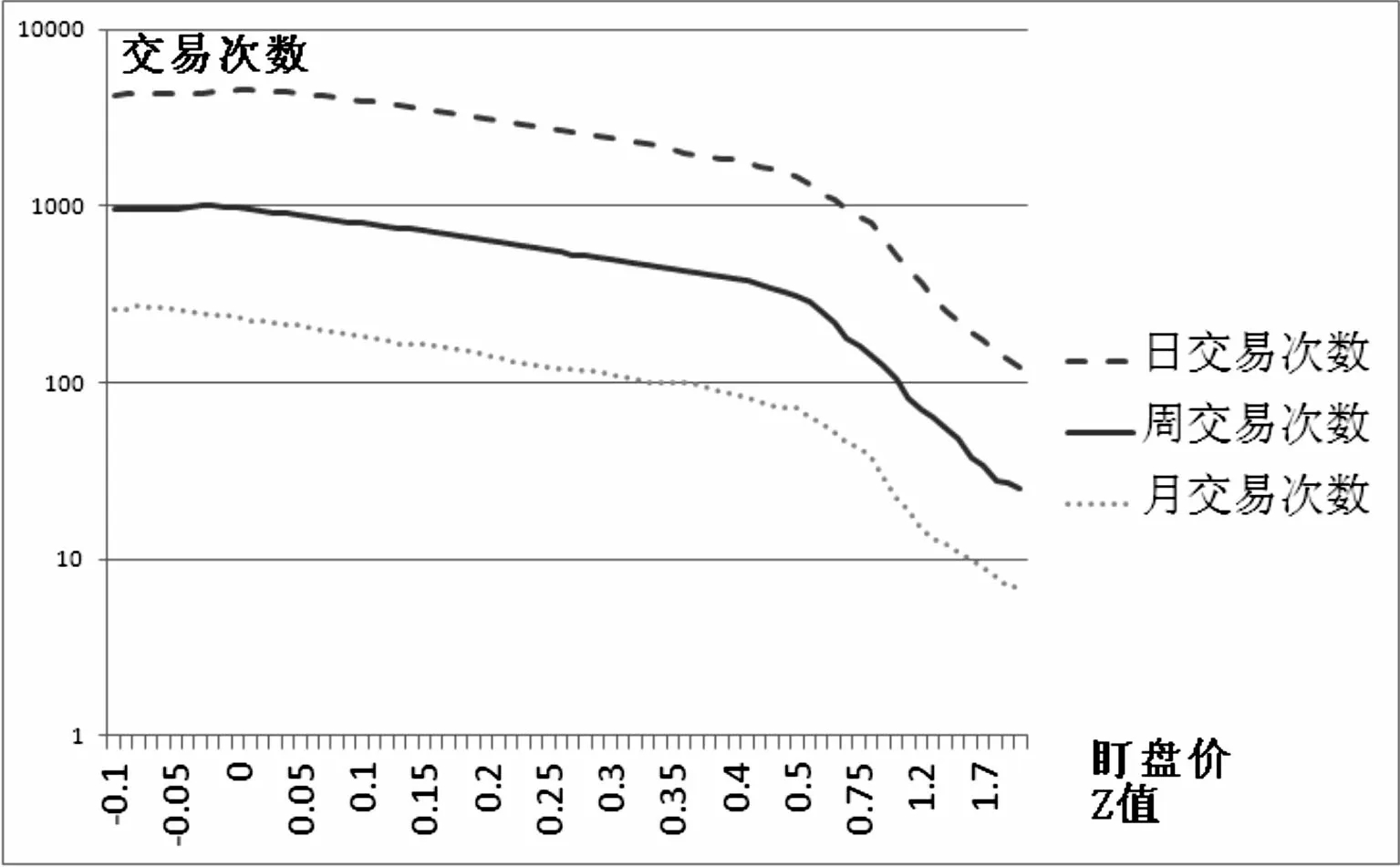

图5展示盯价交易策略日、周和月交易次数同盯盘价关系。图5清晰看出,交易次数随盯盘价的增大,而减少。

图5 盯价交易策略日、周和月交易次数同盯盘价关系

选择优化的盯盘价原则是在高收益平台区中选择盯盘价较大的。日盯盘价交易策略选择盯盘价Z值0.39,盯盘价涨幅1.10%,复利收益倍数3599倍,单利收益倍数8.96倍;周盯盘价交易策略选择盯盘价Z值0.16,盯盘价涨幅1.43%,复利收益倍数433倍,单利收益倍数7.39倍;月盯盘价交易策略选择盯盘价Z值0.12,盯盘价涨幅3.64%,复利收益倍数倍119,单利收益倍数倍6.40。

优化参数的日、周和月盯价交易策略详细交易指标如表2。盯盘价交易策略实为发现趋势之后跟随交易的趋势型交易策略,趋势型交易策略一般的胜率在33%,盯价交易策略的胜率在60%以上难能可贵。

表2 日、周和月盯价交易策略统计数据

图5展示日盯价交易策略净值同上证指数对比,净值和上证指数进行了60日平均计算,上证指数进行了归一化处理。图中直观看出净值几乎直线斜45度向北延伸,不管上证指数是否是牛市还是熊市,盯盘交易策略均能够获得相对稳定的超额绝对收益。

图6 日盯价交易策略净值同上证指数对比

四、盯价交易策略交易优势实证

市场上流行一种观点,认为股票市场不存在技术分析获利的圣杯,技术分析常常是事后诸葛亮,技术分析有效常常是投机因素作怪。针对这些常见论点,本文特别起一章节,针对性地对盯价交易策略的优势作统计上的论述和推理。

我们对盯价交易策略交易优势实证选取实证环境约束如下:日、周和月优选的一组盯盘价Z值(0.39,0.16,0.12)、盯盘价涨幅(1.10%,1.43%,3.64%);样本为上证指数日线和月线数据取自1990年12月19日至2016年2月29日,为了保障周线数据完整性,周线数据少取一天至2016年2月28日,再剔出第一日、周和月没有参与进行交易判断的数据;盯价交易策略仅选择做多交易。

(一)盯价交易策略交易指示具有显著交易优势

在盯价交易策略中,被策略选择出来交易的周期(标记为有交易)的日、周和月涨幅,同没有被选出来交易的周期(标记为无交易)的日、周和月涨幅,做双样本T检验。此双样本T检验目的是检验盯价交易策略发出的交易信号在统计上是否存在优势。

双样本T检验说明:

分组为有交易和无交易两组,有交易为盯价交易策略发出交易信号的交易周期。

差值 = μ (有交易) - μ (无交易)

日、周和月有交易与无交易的收盘价涨跌幅双样本T检验数据汇总结果如表3。

表3 日、周和月有交易与无交易的收盘价涨跌幅双样本T检验数据汇总

日、周和月双样本T检验的P值都等于0.000,说明有交易和无交易两组的运行涨跌结果是有显著不同的,盯价交易策略选择交易日的策略是有效的。日、周和月T值(26.6,13.5,6.91),T值随时间缩短,而增大,说明时间越短,分组间数据差异越大,盯价交易策略越有效。为了获得盯价交易策略选出有交易分组对无交易分组的优势,策略也付出了交易代价,也就是策略需要在高于上一个收盘价的位置(盯盘价)才能介入交易,盯盘价就是策略付出的交易代价,低于盯盘价的交易机会被屏蔽。接下来,我们来比较策略代价与策略优势之间的费效比。日盯价交易策略付出了1.1%(盯盘价)的代价,收获差值估计值2.14%的交易优势,费效比约1:2,每次交易扣除1.1%代价后还可获得约1%优势,用差值的 95% 置信区间[1.98%,2.30%]的下限1.98%来估算,每次交易扣除1.1%代价后还可获得约0.9%优势;周盯价交易策略付出了1.43%(盯盘价)的代价,收获差值估计值4.58%的交易优势,费效比约1:3,每次交易扣除1.43%代价后还可获得约3%优势,用差值的 95% 置信区间[3.92%,5.24%]的下限3.92%来估算,每次交易扣除1.1%代价后还可获得约2.5%优势;月盯价交易策略付出了3.64%(盯盘价)的代价,收获差值估计值12.3%的交易优势,费效比约1:3,每次交易扣除3.64%代价后还可获得约9%优势,用差值的 95% 置信区间[8.78%,15.8%]的下限8.78%来估算,每次交易扣除3.64%代价后还可获得约5%优势。

通过对有交易和无交易分组日、周和月收盘价涨跌幅双样本T检验,结果显示盯价交易策略交易信号指示的交易优势显著;在扣除交易代价之后,盯价交易策略交易信号指示的交易优势依然显著。

(二)盯价交易策略交易结果具有交易优势

我们把盯价交易策略最终每个周期的交易盈亏数据(无交易期间盈亏设定为0),同上证指数每个周期的涨跌幅进行配对T检验,尝试揭示盯价交易策略被引入之后,是否能够带来比没有策略的情况下自然交易带来显著的超额收益?自然交易定义为,在复利的条件下,是简单的买入并永久持有;在固定金额投注条件下,每个周期的收盘价位置,按固定金额投注原则进行仓位再平衡,若本周期上涨即卖出部分持仓使持仓市值保持不变,反之本周期下跌即买入部分持仓使持仓市值保持不变。自然交易的结果就是指数本身自然形成的结果。

配对T检验说明:

样本1:盯价交易策略每周期盈亏,无交易周期盈亏设定为0;

样本2:对应周期上证指数涨跌幅。

差值 = μ (策略) - μ (指数)

日、周和月配对T检验数据汇总结果如表4。

表4 日、周和月配对T检验数据汇总

日、周和月配对T检验结果差异很大,体现出了周期长短对股价非正态随机特征影响,周期越短,股价随机特征越强烈,盯价交易策略越有效。日配对T检验T值=2.69,P值=0.007<0.05,日盯价交易策略交易结果显著优于指数自然交易结果,日盯价交易策略交易结果具备显著优势;周配对T检验T值=1.52,P值=0.128 > 0.05, 周盯价交易策略交易结果不显著优于指数自然交易结果,P值=0.128较小接近0.05,周盯价交易策略交易结果对指数自然交易结果具有优势;月配对T检验T值=0.23,P值=0.817 远大于 0.05, 月盯价交易策略交易结果没有证据证明显著优于指数自然交易结果,月盯价交易策略的高收益率不能排除因存在随机因数产生的结果。

(三)盯价交易策略并不是交易圣杯

盯价交易策略并不是交易圣杯[19]。日盯价交易策略能够做到穿越牛熊,并且具有显著交易优势和显著交易结果优势,高达3599倍复利收益,为何称不上交易圣杯呢[20]?

盯价交易策略主要存在以下几个方面的现实市场限制:

1.股票市场有交易容量限制。盯价交易策略交易点在很狭窄的盯价发生期间和周期收盘期间,交易参与的时间段短暂,市场能够容纳的交易量有限。在有限的交易容量下,大规模复利实施无法实现。在没有复利条件下,日盯价交易策略在盯盘价Z值0.39下,单利只有8.96倍,还不如具有复利效果的上证指数25.9倍自然涨幅。失去3599倍复利施展的市场容量空间之后,日盯盘交易策略平庸化了。

2.印花税、交易规费和交易佣金等交易硬成本约束。目前印花税0.1%按单边征收,交易规费和交易佣金等目前只收通道费的低价条件下,在目前证券市场上大约需要收取双边0.025%,这样一个完整交易下来,印花税、交易规费和交易佣金等交易硬成本大约需要达到0.1%+0.025%*2 = 0.15%。我们在考虑交易硬成本0.15%条件下,盯盘价Z值设定0.39,重新计算日盯价策略的复利累计收益220倍,大幅低于没有考虑交易成本的复利累计收益3599倍。考虑股票交易大约0.15%交易硬成本之后,日盯盘交易策略趋向平庸化。

3.交易冲击成本约束。盯盘交易,时间点缩短到了最小单元,市场容量减少,市场容量基本限制于盘面挂单部分,交易金额大于盘面挂单,真实交易价格将会直接冲击到下一个挂单,再大一些交易金额还会进一步冲击到再下一个挂单,以此类推,交易冲击成本随着交易额增大而急剧增加。即使是小交易额条件下,市场也有主动买入和主动买出之间的交易差价,最小1分钱,按5元市价的股票来看,1分钱的买卖交易差价的冲击成本0.2%。我们在考虑交易硬成本0.15%条件下,再考虑扣除0.2%的冲击成本,盯盘价Z值设定为0.39,重新计算日盯价策略的复利累计收益5.35倍,收益小到已经无法同不考虑交易成本的复利累计收益3599倍放置在一起对比了。在考虑0.2%冲击成本之后,日盯盘交易策略已经没有实施价值了。

4.盯价交易策略也会受制于市场与交易者相互作用。交易者的交易也是市场的一部分,市场某策略使用的人多了,使用的交易量大了,市场本身的行为特征就会受到此策略影响而改变。经典的海龟实验成为交易史上最著名的实验[21],1983年年中,著名的商品投机家理查德·丹尼斯与他的老友比尔·埃克哈特进行了一场辩论,这场辩论是关于伟大的交易员是天生造就还是后天培养的。理查德相信,他可以教会人们成为伟大的交易员。比尔则认为遗传和天性才是决定因素。于是,理查德招募选择了13位学员,邀请到芝加哥进行两周的培训,给他们一页纸的海龟交易法则,并提供资金要求学员按海龟交易法则进行交易,在随后的四年中学员凭一页纸的海龟交易法则取得了年均复利80%的收益。后来,海龟交易法则流出,在社会中广为传播,交易者纷纷模仿,于是市场上出现了典型反海龟交易法则的交易策略——龟汤交易策略[22],专门诱惑坑杀海龟交易法则使用者。结局,海龟交易法则交易结果日渐趋向平庸。那么同理,盯价交易策略通过论文形式正式发表,也存在交易者模仿之后产生反策略,最终也存在盯价交易策略交易结果日渐趋向平庸的可能。

日盯价交易策略虽然不是交易圣杯,也不能否认交易指示具备显著优势和交易结果也具备显著优势,可以作为交易者辅助策略工具。

日盯价交易策略可以有以下一些应用环境:

1.对于小资金交易者来说,市场容量限制基本不用考虑。2016年2月底有1403万A股投资者持有不到1万元市值的A股流通股,占比持仓人数的27.8%②。

2.交易场内基金和期货等品种无需支付印花税,投资者很容易找到券商可以提供在包括规费在内的场内基金交易佣金低于0.01%。交易佣金进行包年在历史上也出现过,交易硬成本约束降到最低。

3.投资者交易量低时,对盘面的交易冲击不显著,交易冲击成本主要来自主动买入和主动卖出时的交易差价。如果是交易沪深300股指期货,按3000点交易价0.2点买卖挂单差价,其最低交易冲击成本0.007%,在主力合约上一般能够承受10手的瞬间冲击,10手交易金额为3000x300x10=900万元。对于小资金找到合适交易对象,交易冲击成本也不高。

4.上证指数不能直接交易,只能通过广义相关股票、基金、期权和股指期货等进行交易,不存在上证指数和盯价交易策略直接互动的影响。也许是基于此原因,盯交易策略在上证指数的回测交易结果能够穿越牛熊,并不受时间推移而变得平庸。

5.盯价交易策略可以用上证指数作为交易指示,通过广义相关股票、基金、期权和股指期货等进行交易。还可以进一步,引入逆向交易策略辅助交易,在买入时寻找交易对象逆向下跌时机进行交易,卖出时寻找交易对象逆向上涨时机进行交易,进一步提高市场交易容量,减低交易冲击成本,甚至逆转交易冲击成本变成盈利(比策略指示价更低买入更高卖出)。

五、总结及展望

A股股票市场涨跌幅存在明显的尖峰、长尾和正偏态等非正态随机特征,随着市场交易时间周期越短,尖峰、长尾和正偏态等非正态随机特征越加强烈。A股股票市场具有微弱的上涨趋势,上涨趋势可以在时间上受到积累;上涨趋势同随机特性相比,随机特性在市场上占有主导地位;随机特性无法跟随上涨趋势在时间上受到相同积累,随着时间周期拉长,随机特性在市场上占有主导地位会被上涨趋势削弱。

在市场上涨超过一定幅度之后(上涨区),交易收盘价会倾向跟随最高价;在市场下跌超过一定幅度之后(下跌区),交易收盘价会倾向跟随最低价。根据市场在上涨区和下跌区有明显的收盘价分别跟随最高价和最低价特征,我们设计了盯价交易策略。盯价交易策略交易指示具有显著交易优势,交易结果也具有优势。盯价交易策略不是交易圣杯,但,可以作为投资者参考工具。

为了更好指导投资工作,还需要研究上证指数同特定股票、场内交易基金、期权和股指期货等的长短期相关性和联动性,在实盘交易中充分拓展盯价交易策略的交易优势。

注释:

① (通达信)深圳市财富趋势科技股份有限公司. 国信金太阳网上交易专业版V6 [DB/MT],2016-03-2

② 中国证券登记结算有限责任公司. 中国结算统计月报2016年02月[R]. http://www.chinaclear.cn/zdjs/editor_file/20160314173907448.pdf ,2016-03-24

[1] EF Fama. The Behaviour of Stock Market Prices [J]. Journal of Business,1965, 38(1):34-105.

[2] 苏治;陈杨龙. 理性条件下资本市场的可预测性与资产定价模型——基于尤金·法玛的学术贡献[J]. 求是学刊,2014(03):65-70.

[3] 俞乔. 市场有效、周期异常与股价波动——对上海、深圳股票市场的实证分析[J]. 经济研究, 1994(9):43-50.

[4] 宋颂兴,金伟根. 上海股市市场有效实证研究[J]. 经济学家,1995(4):107-113.

[5] 陈小悦,陈晓,顾斌. 中国股市弱型效率的实证研究[J]. 《会计研究》, 1997(09):13-17.

[6] 李金林,金钰琦. 中国股票A股市场随机游走模型的检验[J]. 北京工商大学学报,2002(12):49-51.

[7] 曹红辉,杨欣,申慧. 股票市场非线性随机游走检验[J]. 中央财经大学学报,2003(04):24-28.

[8] 倪洪燕,王勇. 股票市场价格序列正态性检验——基于上海股票市场2007-2013年数据[J]. 财务与金融. 2014(01):33-37.

[9] 潘伟恒. 我国上交所A股市场随机游走模型的检验[J]. 商 . 2014(23):156-156..

[10] 刘阳,刘强. 择时交易的小概率困境[J]. 证券市场导报,2010(11):61-66.

[11] 周铭山,冯新力,林靓,方旭赟,周开国. A股市场均线策略有效性与收益率随机特征的研究[J]. 证券市场导报,2013(01):58-64.

[12] 胡阳,Chris Deeley,管宁,许骞. 股票技术分析与随机游走学派之间的争论研究[A]. Management Science and Engineering(MSE 2011 V4)[C]. 2011.

[13] 陈珂,陈伟. 单均线交易策略在A股的实证研究[J]. 时代金融,2016(11):129-132.

[14] 陈珂,陈伟. 新增开户数与股票收益相互影响及交易策略实证研究[J]. 金融经济,2016(20):165-168.

[15] 何晓晴. 历次重大利好政策后的大盘表现[J]. 金融经济,2004(3):34-35.

[16] 李颖,神爱前. 中国股票市场中政府定位问题的重新思考——对当前股市寒流的反思[J].市场周刊:财经论坛,2004(10):30-33.

[17] 李磊. 平准基金的救市猜想[J]. 两岸关系,2008(9):54-56.

[18] 夏永美,郭建伟. 中国股票市场救市的反思[J]. 市场论坛,2015(10):45-46.

[19] 李磊. 程序化交易没有“圣杯”[N]. 期货日报,2012-08-28(002).

[20] 周绾绾. Virtu Financial5年仅1天亏损 高频交易神话中国无法复制[N]. 第一财经日报,2014-03-12(A08).

[21] 柯蒂斯·费思.《海龟交易法则》:普通人如何成为伟大的交易员[J]. IT时代周刊,2013(11):77-77.

[22] 王力. 海龟法则与龟汤法则[N]. 期货日报,2009-07-01(004).

猜你喜欢

中国外汇(2019年20期)2019-11-25

智富时代(2019年6期)2019-07-24

智富时代(2019年6期)2019-07-24

股市动态分析(2018年21期)2018-06-07

证券市场红周刊(2018年5期)2018-05-14

智富时代(2018年11期)2018-01-15

智富时代(2018年11期)2018-01-15

股市动态分析(2017年40期)2017-11-01

股市动态分析(2017年22期)2017-06-19

智富时代(2017年1期)2017-03-10