我国金融业“营改增”的现实考量和路径选择

2016-01-27 05:35:30张彦英

湖北经济学院学报 2015年1期

张彦英

(武汉科技大学文法与经济学院,湖北武汉430081)

我国金融业“营改增”的现实考量和路径选择

张彦英

(武汉科技大学文法与经济学院,湖北武汉430081)

摘要:我国金融业税负偏高、重复课税比较严重,不利于金融企业专业化分工协助和国际竞争力提高,也影响了增值税抵扣环节的完整性。金融业“营改增”是规范金融业流转税制的必然选择,可以避免货物和其他劳务重复课税,是解决税负不公、促进金融业发展的内在要求。金融业“营改增”应该合理确定应税项目和税基,合理确定税率和课税时点,合理确定税收收入的划分和归属。

关键词:金融业;“营改增”;增值税;营业税

中图分类号:F832.0

文献标识码::A

文章编号::1672-626X(2015)01-0037-07

doi:10.3969/j.issn.1672-626x.2015.01.005

收稿日期:2014-10-30

基金项目:国家社会科学基金重大项目(12&ZD044)

作者简介:张彦英(1979-),男,河南信阳人,武汉科技大学副教授,经济学博士,主要从事财税理论与实践研究。

Abstract:China's financial sector has been shouldering a heavier tax burden plus a repetitive tax, which is a disadvantage to financial specialization coordination as well as international competitiveness enhancement, an impact on the integrality of VAT deduction. A financial VAT reform is a must choice to standardize turnover tax system in financial sector, which can shun repetitive tax levied on goods and other services. It is an internal requirement for solution to unfair tax and promotion of financial development. Taxable items and tax base should be defined reasonably in financial VAT reform, including tax rate and tax time, classification and ownership of tax.

一、引言和文献综述

2011年11月,我国财政部、国家税务总局《关于印发〈营业税改征增值税试点方案〉的通知》(财税[2011]110号,以下简称“财税[2011]110号文”)公布了在上海市开展交通运输业和部分现代服务业“营改增”试点实施细则,自2012年1月1日起开始施行,这标志着“营改增”拉开序幕。财税[2011] 110号文中也提出“金融保险业和生活性服务业,原则上适用增值税简易计税方法”。然而迄今为止,“营改增”试点有三次较大扩围,金融业仍被排斥在外,破坏了增值税抵扣链条的完整性,制约了金融服务贸易的健康发展。鉴于金融业营业税制改革的重要性,许多学者对金融业是否应征收增值税以及如何征收进行了研究。

研究者在对金融业是否该征增值税上大致分成两种观点:一种观点支持金融业征收增值税,认为增值税的选择性征收不仅违背了其普遍征收的立法精神,而且违背了税收中性原则,扭曲了宏微观经济运行;[1]第三产业营业税改征收增值税,至少享受了相当于第二产业的税收待遇(差额征税);[2]现行金融业营业税制影响了增值税抵扣环节的完整性,[3]阻碍了金融企业的专业化分工,服务出口不能实现零税率制约了金融服务贸易发展;[4]金融业“营改增”在激励金融业发展、促进经济转型以及完善中央与地方之间分税制体制等方面也发挥了重要作用。[5]另一种观点认为金融业不该征增值税,金融服务既没有增加个人消费也没有改变个人消费偏好,仅仅改变了个人在不同时期的消费预算约束,因而只需针对个人在不同时期的消费征收增值税即可,无需对金融服务征税;[6]金融服务主要是客户违约风险而收取的风险酬金而非金融服务创造的增值额,不能征增值税;[7]增值税的征税范围受制于一国的经济、税收管理水平并且存在一定的禁区;[8]这些禁区概括为难以征收的货物和劳务,包括建筑业、金融服务业、手艺人、赌博和抽彩、赛马等;[9]增值税标准的购进扣税法很难在金融业实施,继续征收营业税仍是最佳选择。

在金融业征收增值税的路径选择上,国内外许多学者都提出了自己的看法。有的认为增值税实质上只是对个人消费而非企业开征的税种,[10]基于上述定位,核心金融服务、人寿保险业务、经济代理业务等理应免征,出口金融服务实行零税率,其他业

务则征收增值税。[11]随着增值税征税技术逐步成熟,金融业征收增值税的技术难题也将逐渐消除,免税法显然不再是最主要的选择,[12]对金融中介服务和间接收费的金融服务采取简易征税办法和3%的征收率,直接收费的金融服务则按照一般征税办法征收增值税,出口的金融服务则适用零税率。[13]对此有学者持不同意见,认为简易计税法就是当前营业税的“翻版”,增值税链条完整性仍无法实现。[14]

目前,国内外学者在金融业是否征收和如何征收增值税以及实践考察方面作了大量研究,取得显著进展,为继续研究打下了坚实的基础,但也存在一些问题,如缺乏在理论和实践方面分析金融业征收增值税的难点所在,也缺乏与其他行业、国外同行业的税负比较分析和我国金融企业营业收入结构性判断及其对金融业征收增值税模式选择影响。因此,本文在论述金融业推行“营改增”的难点基础上,对我国金融业与第三产业其他行业、其他国家金融业的税负水平进行比较分析,探讨金融业“营改增”的具体路径。

二、我国金融业“营改增”的必要性分析

(一)规范金融业流转税制的必然选择

从税收理论上讲,流转税可分为一般流转税和特殊流转税。特殊流转税功能设计主要着眼于实施调节,而一般流转税则要按照“税收中性”来安排,即不对纳税人的经济选择或经济行为产生影响,不改变纳税人在消费、生产、储蓄和投资等方面的抉择。[15]然而,我国现行税制体系中同时存在着增值税和营业税两个一般流转税,前者主要适用于制造业,不存在重复征税,因而税负相对较轻;后者主要适用于服务业,存在重复征税,因而税负相对较重。由此产生的税负差异不仅使得一般流转税陷入“非中性”状态,而且导致我国产业结构存在“逆向调整”,阻碍了服务业健康发展,抑制了产业结构升级。更为复杂的是,随着金融保险业、现代物流业等生产性服务业的快速发展,明确界定这些兼具制造业和服务业性质的产业属性越来越困难,这一方面给纳税人留下不必要的选择空间——适用增值税还是营业税,另一方面给两套税务机构留下因范围不清而争抢税源的矛盾。正是基于上述问题,1979年我国引入了增值税,并历经多次扩围改革,涵盖了除营业税以外的所有行业。早期的“增值税扩围”即现在的“营改增”,都是改变对产品征收增值税、对服务征收营业税的方式,将产品和服务一并纳入增值税的征收范围。

就金融企业而言,其购进货物或劳务对应的增值税税额不能抵扣,导致重复课税问题较突出,阻碍了金融企业的专业化分工协作;营业税不能实现出口退税,不利于金融服务贸易发展;营业税制设计的非合理性(税率高、全额征税)使金融企业承受着相对较重的税收负担;税收征管的非有序性导致征税成本始终维持在较高水平,这些问题使得金融业推行“营改增”具有迫切性。只有金融业实现由营业税改征收增值税,才能避免金融企业自身以及带给制造企业、其他服务企业的重复课税问题,保证增值税抵扣环节的完整性,才能促进金融企业的专业化分工协作和金融服务贸易发展,才能抑制产业结构的“逆向调整”进而优化产业结构、促进产业升级。另外,金融业信息化水平高、内部控制制度健全,相比其他服务行业,征收增值税的外在条件和内在动力更充分。因此,金融业“营改增”既存在必要性又具备可行性,它是规范现行金融业流转税制的必然选择,也是完善整个流转税制的关键性步骤。

(二)避免货物和其他劳务重复课税的必然要求

金融业属于典型的现代服务业,近年来金融业的增长速度已经超过第三产业和国内生产总值。金融业增加值占第三产业增加值的比重从2006年的9.1%上升到2013年的12.5%,占国内生产总值的比重从2006年的3.7%上升到2013年的5.7%;2006—2013年,金融业对第三产业平均贡献率为14.7%,对国内生产总值的平均贡献率为6.6%(见表1)。金融业是联结国民经济的纽带,现代一切经济活动几乎都离不开金融,对金融业征收营业税,不仅使金融业所消耗的购进货物所承担的增值税税额无法扣除,而且使金融业投入其他行业的产值中所含有的营业税额也无法扣除,导致重复课税。表2以2010年我国投入产出基本流量表数据计算,大致反映了金融业征收营业税所导致的货物与劳务重复课税规模。金融业流向其他18个行业的“中间使用部分”为20980.3亿元,流向最终消费、资本形成和出口的“最终使用部分”为6407.2亿元。如果“中间使用部分”的20980.3亿元对应的是增值税,而不是营业税,那么其税款可以在下一个生产环节抵扣。进一步分析,2010年统计的18个行业中有11个属于增值税应税行业,其“中间投入”产值为1886.4亿元,对应的增值税款约为277.4亿元。如果金融业实现“营改增”,那么投入金融行业货物与劳务对应的增值税税款可以在金融业中抵扣,而作为生产性服务业的金融业也会使抵扣链条延续下去。[16]

表1 2006—2013年金融业占我国GDP、第三产业的比重及其贡献率(%)①

表2 2010年增值税行业投入金融行业与金融行业投入再生产下一环节的产值和货物与劳务税额(亿元)

(三)解决税负不公、促进金融业发展的内在要求

我国金融业税负偏高可以从以下三个方面分析:首先,从营业税税率税目表来看,金融业适用营业税税率为5%,与原来适用3%营业税税率的交通运输和邮电通信业以及现在仍适用3%营业税税率的建筑安装业等其他劳务输出行业相比处于较高水平(见表3)。目前,交通运输业、邮电通信业和7个现代服务行业正在进行“营改增”,税负有不同程度下降,也就说其比原来适用3%或5%营业税税率所对应的税负还要低。

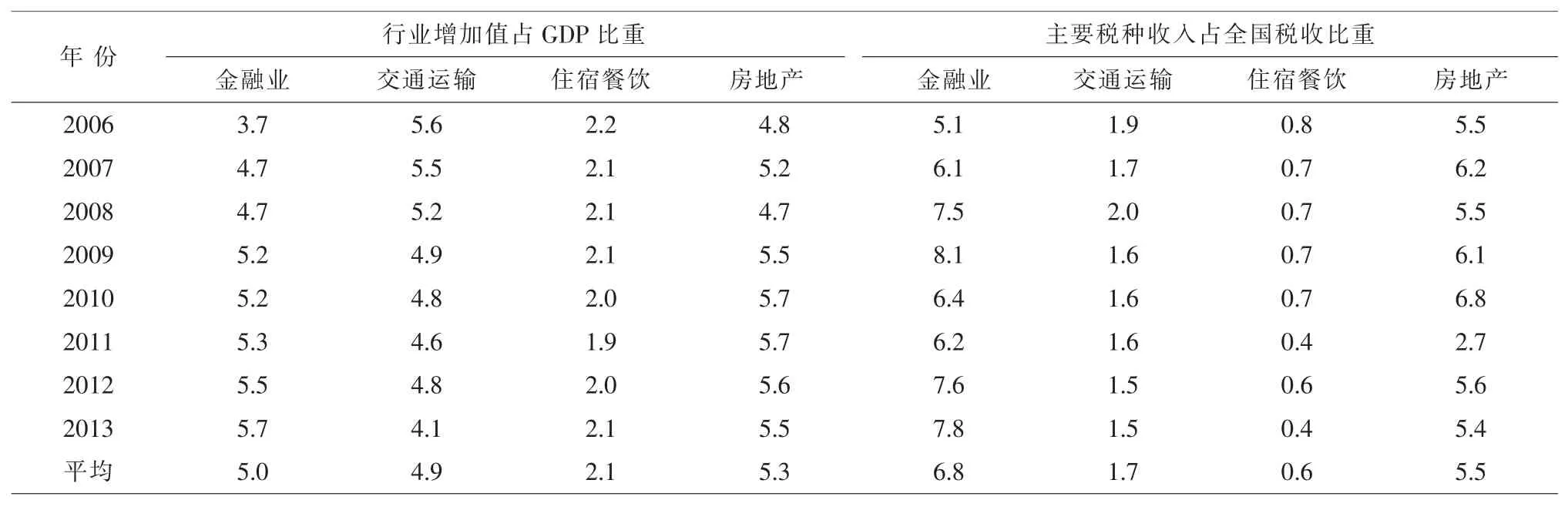

其次,把金融业与第三产业其他部分行业进行比较,从主要税种收入占全国税收总收入的比重来看,2006—2013年交通运输业、住宿餐饮业和房地产业的年平均比重分别为1.7%、0.6%和5.5%,金融业的同期比重为6.8%,其中,房地产业税收比重相对平稳,交通运输业和住宿餐饮业税收比重呈波动下降趋势,而金融业税收比重从2006年的5.1%上升到2013年的7.8%,增加了2.7个百分点(见表4)。从行业主要税种税负(主要税种收入/行业增加值)来看,2006—2013年交通运输业、住宿餐饮业和房地产业的平均税负分别为5.8%、5.6%和18.5%,而金融业的平均税负为24.3%,比交通运输业、住宿餐饮业、房地产业高出18.5、18.7和5.8个百分点。②从行业税收协调系数(行业税收比重/行业增加值比重)来看,如果协调系数明显大于1或小于l就说明税收贡献与经济贡献不协调,否则基本协调。2006—2013年交通运输业、住宿餐饮业和房地产业的年平均税收协调系数分别为0.35(1.7/4.9)、0.29(0.6/2.1)和1.0(5.5/5.3),而同期金融业的税收协调系数为1.4(6.8/5.0),②显示出金融业的税收贡献持续超增加值贡献的力度,而交通运输业与住宿餐饮业税收贡献低于增加值贡献的力度。这些与前面讨论结果基本一致。

最后,从我国金融业与其他国家金融业流转税收比较来看,大多数国家对金融业采取“从轻不从重”的政策,美国、日本、新加坡等国对金融业基本上不征收营业税,即使征收,其税率也仅为1.2%~ 4%(见表5)。

表3 营业税税目、税率

表4 2006—2013年金融业与第三产业其他部分行业的税收比较(%)③

表5 对金融业征收营业税或类似税种的国家及税率(%)

通过以上比较可以看出我国金融业确实存在税收负担过高、行业之间税负不公平的现象,这会导致“替代效应”,即非金融机构提供大量的准金融产品和服务,非专业的机构做本专业的事,扭曲资源配置,损害经济和社会效率,不利于公平竞争。如果金融业改征增值税,并且适用税率适当,自然会缓解甚至消除行业间税负不公平,也就不存在“替代效应”了。

三、我国金融业“营改增”的主要难点

(一)理论上的难点:征税原理分歧

增值税的计税原理是只对货物或劳务价值中新增价值部分征税,税款随货物的销售或服务的提供逐环节转移,最终消费者是全部税款承担者。因此,究其本质,增值税是对消费的货物和劳务进行征税。然而,就金融业而言,其核心业务是存贷业务、人寿保险业务和经济代理业务等,无论是金融机构向消费者个人提供信贷而获得的利息收入,还是消费者个人向金融机构投保而取得的保险赔款,都没有增加个人消费量也没有改变个人消费偏好,仅仅改变了个人在不同时期的消费预算约束,不能构成直接消费。再则,这种金融服务获得收入还包含着金融机构因承担风险而获得的风险酬金,对风险报酬不应当征税,只有咨询服务、贵重财产保险箱服务、资产管理、金融租赁等非主营业务才应被视为服务消费而纳入征收增值税范畴。一直以来我国金融业主营业务收入占营业收入比重较大,以银行为例,2013年我国中、农、工、建四大国有商业银行的利息净收入占营业收入比重分别为69.6%、81.3%、75.2%和76.6%,招商银行、华夏银行、民生银行、光大银行等其他股份制银行分别是74.6%、86.3%、71.7%和77.9%。④基于上述分析,有人认为金融业难以按照规范的增值税来征税,而有的强调金融服务也是使用社会资源创造增加值,理应将其主营业务收入纳入征税。

(二)操作上的难点:增值额界定与分解

金融服务的产品价格(利息)具有特殊性,承载着金融服务增加值、违约风险赔偿和通货膨胀补偿等多种因素,不仅包括真实资源使用而获得的收入,还包含因通货膨胀和违约风险而获得的补偿或赔偿。因此,增值税税法上的增值额无法简单通过中介服务的差价准确得出。以银行存贷款业务为例,其实质就是商业银行以吸收存款、发放贷款的

形式为存款人和贷款人提供中介服务而收取的价差。假设支付给存款人的利率为5%,收取贷款人的利率为9%,不考虑其他因素,那么价差4%(9%-5%)就是银行的中介服务价格,这种价差能否最终实现,还要看贷款人到期能否还本付息以及通货膨胀率的大小。另外,金融机构提供的金融服务是多元化的,相对应的支付方式也是多种多样的,有些支付方式内含的价格比较隐蔽,比如外汇买卖经纪服务,其收取的费用包含在低买高卖的差价中,对此增值额如何确定?即使增值额可以确定,但对于金融中介服务来说,一笔完整的业务往往至少涉及两个服务对象,在这种情况下,增值额如何在接受服务方之间进行分割从而为其提供增值税专用发票?仍以上述银行存贷款业务为例,假如4%的价差就是增值额,也就属于银行中介服务的销项,那么这一价差(或称增值额)是银行同时为存款人和贷款人提供中介服务收取的全部价格之和,如何在两者之间进行分解?又如何分别向他们开具增值税专用发票?另外,按照国家规定,银行吸收存款需按一定比例提取法定存款准备金,银行自身也需要提取一定的超额准备金,那么上述例子中价差(或称增值额)还是4%吗?又如何分解?

(三)现实中的难点:税权划分与财政压力

目前,各商业银行总行、保险总公司所缴纳的营业税由国家税务局征收,属于中央税收收入,此外的金融业营业税由地方税务机关征收,属于地方税收收入。客观地说,营业税属于地方税收收入中三个最主要的税种之一,2013年金融业营业税为3172.3亿元,占全国营业税总收入的18.4%,扣除各银行总行、保险总公司等缴纳的营业税,其他金融机构营业税占地方税收收入达到了5.2%,占地方财政收入则是4.6%。⑤而现阶段增值税属于中央与地方共享税,中央占75%,地方占25%。金融业实行“营改增”势必会涉及中央与地方税权的再次划分,这对地方政府税收收入也是一个不小的挑战。另外,此次改革在诸多行业推行“营改增”,其中一项重要的任务就是实现“结构减税”。暂且不论金融业税负能否降低,金融机构能为接受他服务的实体经济开具增值税专用发票,如果这些实体经济从事经营活动属于增值税征税范围,那就可以为金融机构开具增值税专用发票作为进项税额抵扣,这不仅对地方财政收入造成影响,而且对中央财政收入也形成不小的压力。

四、我国金融业“营改增”的路径选择

(一)合理确定应税项目和税基

从国际上看,将金融业纳入增值税课税范围是一贯的做法。但针对金融服务业的特殊性以及金融服务课征增值税面临的诸多困难,各国采用了不同的应对方法,归纳起来主要有三种主流模式:基本免税法、固定比例抵扣法和零税率法。基本免税法是指对核心金融服务项目免征增值税(免税部分相对应的进项税额不得抵扣)、对显性收费的金融服务项目课税、出口的金融服务等采取零税率。此方法的优点是降低征税机关的征管成本和纳税人的遵行费用;缺点是中断增值税抵扣链条、减少国家税收收入。固定比例抵扣法是在基本免税法的基础上,对核心金融服务项目仍然采取免税政策,对金融机构提供免税服务发生的进项税额按比例抵扣。[17]此法的优点在于解决了金融业部分重复征税问题;缺点是不能完全消除重复课税问题,难以保证“固定比例”科学性和减少国家税收收入。零税率模式是指对金融中介和其他核心金融服务适用零税率,对显性收费服务仍按一般方法课税。此法的优点是较好地解决了金融业重复征税问题,降低了税收征管成本和遵行成本;缺点是金融业核心业务完全避开了增值税税负,扭曲了市场价格,同时国家税收收入流失严重(见表6)。

对我国金融业税制的改革,在借鉴国际经验的

同时更要结合国内金融业自身的特点及其在国民经济中的地位来选择合理的路径。在明确金融业增值税应税项目和税基之前,应根据增值税的性质对金融业的各种业务进行分类。对金融业向客户收取的价款直接体现金融服务收入也就是金融企业增值额的业务,如保管箱业务、咨询业务等金融业显性收费业务和手续费、佣金收入等中间业务收入比较容易确定增值额,也比较容易采取增值税来抵扣进项成本,可以将银行用办公设备(大楼、电脑和打印机等设备)进行交易而收取的费用所对应的进行税额抵扣当前销项税额。对金融业机构利息、金融商品买卖收入等隐性收费项目也要征税,并采用合适的方法分摊给接受金融服务各方。上述国外金融业增值税三种典型模式并不适合我国金融业增值税的征收,不仅因为他们或存在重复征税,或难以保证固定比例抵扣科学性,或扭曲金融服务和非金融产品或服务的相对价格,更重要的一点是隐性收费项目属于我国金融企业核心业务,其收入占金融企业总营业收入的70%以上,若这部分免税或实施零税率,就会造成税收严重流失,对此中央和地方财政无法承受。

表6 国外金融业增值税的三种典型模式

(二)合理确定税率和课税时点

针对金融业复杂多样的业务,应采取分离课税原则,对各类业务做出明确划分和定性,再根据不同类别业务确定不同的适用税率,当然,考虑到金融业增值税制复杂性会增加税务机关的征管成本和纳税人的纳税成本,这种划分不宜过细。具体来说,对金融企业的保管箱业务、咨询业务等显性收费业务和手续费、佣金收入等中间业务收入应视同一般销售或进口货物或提供加工修理修配劳务来征收增值税,考虑到各种固定资产已经购置,可以抵扣进项税额比较少,税率不应过高,11%或13%比较合适;对金融机构的利息收入、金融商品买卖收入等隐性收费项目可按照6%的税率征收,也可按照11%的税率征收,但金融机构可以对支付给其他金融机构的利息进行进项税额抵扣,其支付给存款人的利息可视同进项税额。此外,此类业务不适合采用简易计税法。一方面,简易计税法是针对小规模纳税人而言,而任何一家商业银行无论根据营业额标准还是会计核算标准,均不可能按小规模纳税人对待;另一方面,商业银行增值税采用简易计税法就是当前营业税的“翻版”,增值税链条完整性无法实现,偏离“营改增”改革的初衷。在课税时点方面,可以将金融业增值税的课税时点确定在交易完成之时,以防由于纳税人纳税时间延迟而导致的国家损失一部分税收收入的货币时间价值。

(三)合理确定税收收入的划分和归属

上文已提到,若金融业推行“营改增”,势必会触及中央与地方税权划分这一敏感话题。如果处理不好金融业增值税收入的划分和归属,很可能在一定程度上打击地方政府对这次税制改革的积极性,也会影响到金融业和地方经济的健康发展。从短期来讲,如果增值税在金融业推行开来,相应的税收收入归属应保持不变,也就说原本缴纳营业税且属于地方政府财政收入的部分在变为增值税后依然归属于地方政府。这一方面是因为此次“营改增”不仅仅属于税收体制的改革,也是为了鼓励一部分行业发展而实施的“结构性减税”,在一定程度上会减少地方政府的财政收入;另一方面的原因是,不仅金融业将要推行“营改增”,原来征收营业税的行业或正在进行“营改增”或将要进行“营改增”,如果还按照原来增值税的中央与地方划分比例,那么原属地方政府财政收入的营业税改为增值税后就要被中央拿走75%,地方政府财政将面临巨大挑战。[18]从长期来讲,增值税收入应归属中央政府,由此所导致的地方税收收入的减少可以通过完善地方税制(如资源税、房产税和环境税等)和加大转移支付力度等方式来弥补。

注释:

①金融业对第三产业贡献率指金融业对第三产业增长速度的贡献率,即金融业增加值增量与第三产业增加值增量之比,按不变价格计算。金融业对国内生产总值贡献率指金融业对国内生产总值增长速度的贡献率,即金融业增加值增量与国内生产总值增量之比,按不变价格计算。

②数据来源:通过《中国统计年鉴》、《中国税收季度报告》相关数据计算得到。

③主要税种为营业税和企业所得税。

④数据来源:《中国银行2013年报》、《中国农业银行2013年报》、《中国工商银行2013年报》、《中国建设银行2013年报》、《中国招商银行2013年报》、《华夏银行2013年报》、《中国民生银行2013年报》和《中国光大银行2013年报》。

⑤数据来源:《中国统计年鉴》、《中国税收季度报告》和国家统计局网站。

参考文献:

[1]杨默如.我国金融业改征增值税的现实意义、国际经验借鉴与政策建议[J].财贸经济,2010,(8):42-50.

[2]夏杰长.以发展生产性服务业为突破口[J].浙江经济,2006,(7):16.

[3]黄卫华.“营改增”对我国商业银行税负效应影响[J].中南财经政法大学学报,2014,(2):79-85.

[4]周志波,刘建徽,田婷.我国金融业增值税改革模式研究[J].财经问题研究,2013,(12):51-55.

[5]王莹.营改增扩围——央地财权税收或重新统筹[N].中国企业报,2013-01-08.

[6] Ngee-Choon Chia, John Whalley. The Tax Treatment of Financial Intermediation [J].Journal of Money, Credit and Banking,1999,(4):23-37.

[7] Ernst, Young.Value Added Tax: A Study of Methods of Taxing Financial and Insurance Services [R].A Study Carried of European Commission,2004.

[8]童锦治.我国目前的增值税征收范围不宜扩大[J].涉外税务,2001,(4):10-13.

[9] [美]爱伦·泰特.增值税:国际实践和问题[M].北京:中国财政经济出版社,1992.

[10] European Commission. Green Paper on the Future of VAT -Towards a Simpler, More Robust and Efficient VAT System[R].European Commission.2010.

[11]邓子基,习甜.对我国金融服务业改征增值税的探讨[J].涉外税务,2011,(4):11-15.

[12] Pierre -Pascal Gendron.VAT Treatment of Financial Services:AssessmentandPolicyProposalfor DevelopingCountries [R].Bulletinfor International Taxation, 2008.

[13]梁强,贾康.1994年税制改革回顾与思考:从产业政策、结构优化调整角度看“营改增”的必要性[J].财政研究,2013,(9):37-48.

[14]李向群.我国金融业“营改增”问题研究[J].中国财经信息资料,2013,(32):17-21.

[15]高培勇.“营改增”的功能定位与前行脉络[J].税务研究,2013,(7):3-10.

[16]崔军.营业税改征增值税对商业银行的影响研究[J].经济问题,2013,(9):67-70.

[17]刘天永.金融业营业税改征增值税计税方法问题的研析[J].税务研究,2013,(4):59-64.

[18]田志伟,胡怡建.“营改增”对财政经济的动态影响:基于CGE模型的分析[J].财经研究,2014,(2):4-18.

(责任编辑:刘同清)

A Practical Overview of the VAT Pilot Program in China's Financial Sector and the Path Selection

ZHANG Yan-ying

(School of Literature,Law and Economics,Wuhan University of Science and Technology,Wuhan Hubei 430081,China)

Key words: financial sector; VAT reform; VAT;business tax

猜你喜欢

现代营销(创富信息版)(2018年9期)2018-09-03 09:49:52

消费导刊(2017年20期)2018-01-03 06:27:21

汉语世界(2016年3期)2016-11-16 08:20:37

地方财政研究(2016年9期)2016-10-21 01:58:47

证券市场周刊(2016年37期)2016-09-29 00:14:06

中国工程咨询(2016年6期)2016-01-31 03:13:32

财会通讯(2015年1期)2015-12-16 04:43:58

江苏年鉴(2014年0期)2014-03-11 17:09:31