吉林省农户贷款需求现状及特征分析

2016-01-18 01:50马秀颖张馨文张凤仪

税务与经济 2016年3期

马秀颖,张馨文,张凤仪

(1.吉林财经大学 统计学院,吉林长春130117;2.吉林财经大学金融学院,吉林长春130117)

农业生产是广大农户面对的最基本问题。吉林省作为农业大省,农户在我省农村金融市场扮演着十分重要的角色。但是,由于资金的缺乏,制约了他们的生产积极性,这对农村经济的可持续发展十分不利。[1]为此,我们从农户贷款需求角度出发,对全省九个地区的农户进行等比例分层抽样调查,并根据调查所得数据对农户借贷行为特征进行深入分析,旨在为政府解决农户借贷问题提供相应数据支撑。

一、调查样本的基本情况

(一)数据来源和调查方法

吉林省共有九个地区,419万农户。由于各地区的农户数量不同,为保证数据的代表性,采用等比例分层抽样的方法对各地区农户进行实地调查,共发放问卷1500份,实际回收有效问卷1275份。根据调查结果,我们分别从农户的基本信息、农户借贷需求规模、农户借贷满足情况、农户借贷运用情况以及农户对金融机构的认知情况这五方面进行分析,以便全方位、多层次了解农户借贷的具体情况。

(二)样本基本信息

从借贷需求来看,有63%的受访者表示在最近三年的生产生活中出现过资金短缺的情况;而没有出现过资金短缺的受访者仅有394户,占调查总数的31%。另外,6%的受访者表示不确定是否出现资金短缺的情况。可见,大多数的农户需要解决资金短缺的问题。从借贷方式来看,吉林省农户选择向亲戚朋友借钱的人最多,占被调查者的75%;其次则是选择通过正规渠道向银行贷款的人比较多,共有44%的被调查者选择该项。大量农户选择向亲戚朋友借钱,是因为这种方式不需要繁琐的程序,拿钱快,并且利息低甚至是无息。

从借款用途来看,吉林省农户的贷款主要用于粮食生产、子女教育、家庭养殖、盖房、看病就医这几方面,选择这些选项的农户分别占被调查者总数的 50.90%、43.06%、32.47%、22.75%、19.76%。由此我们可以看出,吉林省农户借贷资金主要用于生产性项目;另外,农户也十分重视子女的教育问题。从对金融机构的了解程度来看,有41.8%的农户表示对金融机构的了解程度一般,对金融机构不是很了解的农户则多达31.84%;另外,还有12.16%的农户对金融机构很不了解。可见,吉林省的大多数农户对金融机构的业务及贷款政策的了解程度不够。

二、吉林省农户借贷行为特征分析

(一)借贷需求规模分析

1.农户收入、支出、结余状况。通过调查,我们发现,大多数农户的年收入在3~5万元之间,占被调查者总数的37.85%;年收入在1~3万元的农户与年收入在5~7万元的农户数量分别占被调查农户总数的24%和21.85%;而年收入在10万元以上的农户数量最少,仅有2.65%。可见,吉林省农户整体收入水平在1~7万元之间。农户每年的余钱在1~2万元的户数高达35.3%;余钱在1万元以下的农户也达到了28.5%;余钱在3万元以上的农户占比不到20%。可见,60%以上农户每年的余钱在2万元以下。

2.农户资金需求量估算。虽然我们知道吉林省农户收入普遍不高,年末资金结余少,对资金的需求量大,可是需求量到底有多大,还没有官方的估算数值。为了能够更加清楚地掌握吉林省农户的资金缺口,以便解决农户资金短缺问题,我们对未来两年可能出现资金缺口的农户的预期贷款额进行了调查,并利用spss软件对所收集来的数据做参数估计,最终结果见表1。

表1 农户资金需求量估算结果

表1对农户准备贷款的金额以95%的置信水平进行区间估计,得到农户平均每户准备贷款金额在19 500.55~21 526.90元。目前,吉林省共有农户417万户,所以未来两年全省农户资金缺口在95%的置信水平下将在813.17~897.67亿元之间。

(二)借贷满足程度分析

1.农户贷款方式分布。此次调查有近44%的农户选择了从正规金融机构贷款,但是,其中有34.27%的农户不仅选择了从正规金融机构贷款,还选择了从非正规金融机构获得贷款,而仅从非正规金融机构贷款的农户高达一半以上,占被调查者的56.24%。由此可知,对于大部分农户来说,他们更愿意选择从非金融机构贷款。出现这种情况的原因是,正规金融机构对农户的抵押担保要求较高,对还款期限控制较为严格;另外,金融机构申请贷款的程序繁琐,远不如向亲友借钱简单直接。值得注意的是,两种贷款方式都选择的农户占比并不低,导致这种现象的原因是非正规金融机构虽然容易获得贷款,但是这些机构或个人的存款以及放贷能力有限,以至于农户不能从民间借贷中得到足额的资金,因而形成了二元金融的局面。[2]

表2 农户贷款方式分布表 单位:%

2.申请贷款情况分析。我们将调查数据进行汇总发现,有36.55%的被调查者没有向银行申请过贷款,而申请贷款但是未获得批准的农户占被调查者的12.24%;也就是说,有将近一半的农户没有得到过正规金融机构的贷款。在得到正规金融机构贷款的农户中,贷款金额在1~3万元的农户占比最高,而贷款金额在5万元以上的农户只占被调查者的4.16%。可见,从农户角度看,由于农户的抵押担保较少,再加上大部分农户的收入来自于粮食生产,周期性明显,又存在靠天吃饭的问题,因此相对于城镇居民而言,农户的收入存在不稳定的因素。从正规金融机构的角度来说,这些机构会刻意规避风险,而把目光转向城镇居民,对农户缺乏足够的重视,且在农村的宣传力度较小,这也就解释了为什么获得正规金融机构贷款的农户只占被调查者的一半以下。[3]

3.获得贷款数额分布。为了更好地分析农户得到贷款的数额,我们计算了问卷中相关数据的均值、中位数、众数等,并最终形成表3。

表3 不同贷款方式获得的贷款额度情况表 单位:元

从表3可知,农户获得正规贷款的平均额度为13 105.88元。但是,这组数据中,农户获得正规贷款的中位数为5000元,众数为0元,均远远小于均值,可见,农户得到正规机构贷款的平均值受到极大值的影响。对此,我们认为大部分农户不能从正规的金融机构获得贷款,但也有极少数农户会从正规的金融机构获得较高额度的贷款。农户从非正规金融机构获得贷款的均值、中位数及众数均高于在正规金融机构得到的贷款,因而我们认为,农户从非正规金融机构获得小额贷款比较容易。

4.得到非正规金融机构贷款的数额。由上面的分析我们知道,非正规的金融机构相对正规的金融机构更能解决农户小额资金短缺的问题,没有从非正规金融机构获得贷款的农户数占被调查者的25.96%,远远低于没有从正规金融机构获得贷款的农户比重。农户从非正规金融机构获得3万元以下的贷款的户数占被调查者的59.29%,而从正规金融机构获得3万元以下的贷款农户则仅占被调查者的33.88%。需要注意的是,当农户的贷款额度达到3万元以上时,农户从正规金融机构得到贷款的比例为17.38%,高于从非正规金融机构贷款的比例14.75%。通过以上分析可以看出,农户的贷款额度小于3万时,非正规金融机构更能满足农户的借贷需求。但是,农户的借贷金额超过3万元后,非正规金融机构则不能满足农户的需求。这是由于非正规金融机构规模较小,资金存量有限,从而影响了其放贷能力。并且,在调查中我们发现,除向亲戚朋友借钱外,其他非正规金融机构的贷款利率基本维持在12%左右,约为正规金融机构贷款利率的2倍。

(三)借贷运用情况分析

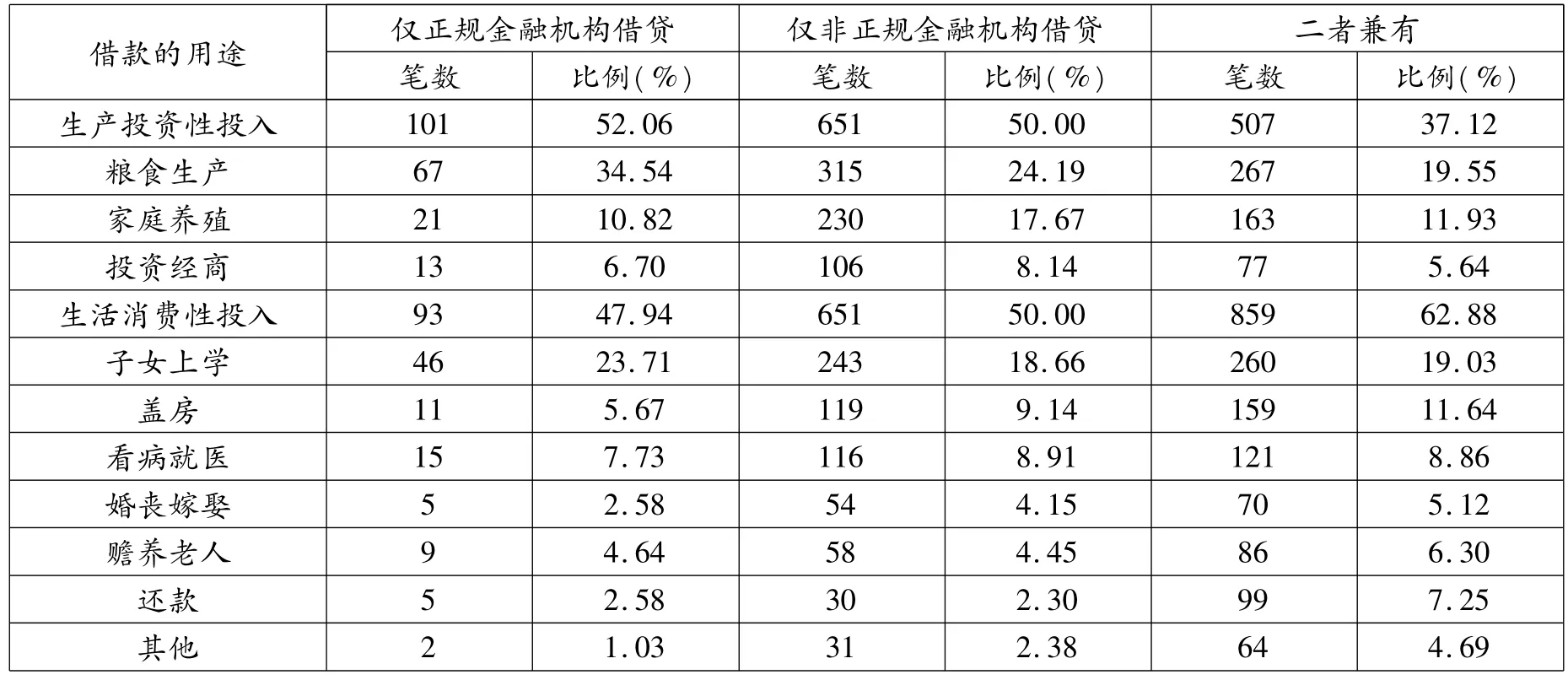

1.从正规金融机构贷款的使用去向分析。吉林省农户从正规金融机构得到的贷款用于生产性投资的比例略高于生活性消费。从正规金融机构的借款用于粮食生产的比例最高,达到34.54%;借款用于子女上学的比例排在第二位,达到23.71%。但是,需要注意的是,从正规金融机构获得贷款的农户用于农业生产的有88笔,占总数的45.36%,而其余106笔借款都是用于非农业生产。这是由于耕地面积较小的农户由于生产规模有限,收入也有限,再加上抵押担保较少,正规金融机构不愿意提供贷款给这类农户。耕地面积较大的农户,粮食产出多,出现资金短缺的情况少,因生产原因向正规的金融机构贷款的情况也就较少。

2.从非正规金融机构贷款的使用去向分析。农户仅向非正规金融机构借贷的笔数高达1302笔,远远高于农户仅向正规金融机构借贷的笔数。但是,在观察农户从非正规金融机构获得的贷款去向时,发现了一个与众多学者结论不一致的情况。此前很多学者调查的结果是,由于农村正规金融机构基本没有消费信贷产品,也不愿意提供消费性借贷,所以,农户只好向非正规金融机构寻求用于生活性的贷款。[4]而本次调查中我们发现,农户从非正规金融机构获得的贷款用于生产性投入与用于生活消费性投入的比重是相同的。由于吉林省农户最认可的正规金融机构分别是吉林省农村信用社、中国农业银行、邮政储蓄银行,对此,我们对三家银行的信贷产品进行查询,结果发现,吉林省农村信用社提供助学宝、消费宝、宅基宝、吉卡—惠农卡等用于生活性的信贷产品;中国农业银行生活性信贷产品只提供地震灾区农民住房贷款;而邮政储蓄则没有向农户提供生活性借贷产品。可见在生活性信贷产品方面,银行相比以前有了很大的进步,尤其是吉林省农村信用社所提供的生活性信贷产品丰富,且贷款要求相对于中国农业银行以及邮储银行而言比较宽松,这也解释了为什么吉林省农户最认可农村信用社。

3.不同年龄农户借贷使用去向分析。对所得数据进行整理分析发现,年龄在40岁以下的农户更愿意将贷款投入到经商中,这与老一代农户的想法并不相同。究其原因,是由于年轻一代的农户是在改革开放以后逐渐成长起来的,他们对于投资经商容易接受;而老一代人认为投资经商风险大而不愿意尝试。年龄在30岁以下的农户贷款用于盖房的比例最高。这是因为处于这一年龄段的年轻农户面临组建家庭的问题,因而对住房的需求比较大。从生产投资与生活消费两个角度,我们发现年龄在31~40岁的农户相对于其他年龄段的农户,贷款用于生产投资方面与用于生活消费方面各占一半,而其它年龄段的农户贷款用于生活消费的比重要高于生产投资。这是因为这一年龄段的农户子女年龄比较小,还没有到上大学和成家的年龄,生活花费较低;同时父母的年龄不太大,可以自食其力,不需要太多的照顾,生活压力较小;而且这一年龄段的农户有一定的生活阅历,相对其它年龄段的人更有闯劲,所以31~40岁年龄段的农户愿意将更多的贷款用于投资。

表4 不同渠道获得贷款的用途

4.借贷对农户收入的影响分析。通过调查分析可得,没申请过贷款的农户收入更趋向于0~5万元;贷款1~3万元的农户收入更趋向于1~7万元;贷款3~5万的农户收入更趋近于3~7万元;贷款5万元以上的农户收入更趋近于3~10万元。由此我们可以看到,在受访者中贷款越多则收入越高的概率较大。由于是当期的收入与当期的借款额共同分析,此处并不是指它们之间的因果关系,可能是农户长期积累的经营习惯等原因。但不得不注意的是,农户收入在0~5万元,是较低的收入水平,而这部分农户得到贷款的比重也较小;如果长此以往,必将形成贫富差距拉大的恶性循环。

(四)对金融机构认知分析

1.需要借款时首选解决途径。在各类贷款中,有44%的农户会选择从银行贷款;但是这44%的农户中,又有高达34.27%的农户同时也申请了非正规金融机构的贷款。在非正规金融机构借贷的途径中,选择向亲戚朋友借钱的比例最高,高达75%;其次是选择向私人放贷者借款,但是比例相对较低,只有23%;而寻求高利贷的农户最少,仅为2%。可见,吉林省大部分的农户在需要借款时,首选的解决途径是向亲戚朋友借钱,其次是向正规的金融机构借款,只有在二者都不能满足需求的情况下,才会考虑通过私人放贷者及其他方式获得借款。通过实地走访,我们得知农户选择非正规金融机构借款是因为手续简单,审批时间短。

2.当地正规金融机构、非正规金融机构借贷的年综合利率。在正规金融机构中,农户认可的金融机构有中国农业银行、农村信用合作社、邮政储蓄银行等。通过查询,我们得到2014年11月22日起执行的央行的基准利率,我们认定其为正规金融机构的贷款利率,即贷款期限在6个月内,利率为5.6%;贷款期限在6~12个月的利率为6%;贷款期限在1~3年的利率为6.15%;贷款期限在3~5年的利率为6.4%;贷款期限在5年以上的利率为6.55%。通常民间借贷的利率基本是正规银行贷款利率的2倍,维持在12%左右。调查中我们也发现,这一利率是农户接受程度最高的非正规金融机构贷款利率。可见,非正规金融机构的还款利息与正规金融机构的还款利息的差额会随借款额的增加而增大,这也是贷款额度较小的农户愿意选择借款容易、还款额也不太高的非正规金融机构借款的原因之一,当然,贷款额度大的农户因利息原因更愿意选择还款额较低的正规金融机构。

3.对金融机构产品和服务的要求。经调查可知,吉林省的农户并不满足于正规金融机构所提供的产品及服务。其中,认为应该适度降低贷款利率的农户高达48.86%;而认为贷款期限应该延长的农户数量有13.1%,这一比重与认为金融网点应该增加以及认为贷款程序应该适当减少的农户比重基本一致;而认为贷款额度应该适当增大的农户并不多,仅占被调查者的9.73%。通过以上分析我们知道,农户对金融机构现有的贷款利率最不满意,而对金融机构发放的贷款额度则比较满意。这符合我们之前所得结论,即农户需要高额贷款时,正规金融机构更能满足农户需求。

三、结论与建议

(一)结论

研究表明,吉林省农户的收入偏低,结余状况较差,对资金的需求量大,未来两年的资金缺口大约在813.17~897.67亿元之间,目前多数农户的资金情况只是做到了收支相抵。数额较大的贷款中,金融机构的借贷频次高于民间借贷的借贷频次,但是,民间借贷总额依然高于金融机构的借贷总额。吉林省农户借贷去向用于生产投资的比重略高于用于生活消费的比重。其中,从金融机构得到的贷款用于生产投资的比例较高,从非金融机构得到的贷款用于生产投资的比例与用于生活消费的比例相同。而对数据进行回归分析的结果显示,农户借贷有助于收入提高。另外,农户对金融机构的利率不满意,44%的农户希望金融机构的利率下调。值得注意的是,多数农户对金融机构的业务及其贷款政策并不了解。

(二)建议

1.加强政府监管,健全农村金融制度。政府部门应该加强监管,健全农村金融制度,完善金融机构业务,并尽量杜绝农村金融中类似熟人现象等不公平的情况。同时,政府应关心广大农户对于农村金融机构产品及服务的要求,以便更好地服务于农户。

2.加强金融机构在农村借贷方面的建设。首先,国有大型银行应该完善与农村金融相关的信贷产品,将一部分资金投入到农村地区,并尽量辅助地方银行解决农户资金短缺的问题。其次,由于村镇银行的贷款利率较低,可以打破农村信用社的农户贷款垄断局面,有利于公平竞争,也为广大农户谋取了福利,因此,国家应给予大力支持。最后,金融机构应尽可能提供抵押担保少、利率低并且适合农户生产生活的信贷产品,这样既可以拓展新的业务增长,还可以提高农户的生产积极性。

3.金融机构应在农村扩大业务宣传,提高农民贷款意识。多数农户由于对金融机构的业务及政策并不了解,导致他们选择一些利率较高的民间借贷,这不仅会使农户的利益受到损失,同时也会减少金融机构的业务增长点。对此,金融机构应该扩大在农村的业务宣传,培养农户的投资理财意识,使广大农户尽可能多地选择向金融机构的贷款业务。

[1]汪婉莉,杨林娟.甘肃省农户借贷行为的实证研究[J].甘肃农业大学学报,2008,(3):148-152.

[2]谢玉梅.农户借贷约束与供求缺口弥补路径分析[J].中国社会科学院研究生院学报,2006,(4):49-52.

[3]李延敏,宋增芬.当前农户借贷需求特征变化之分析[J].海南金融,2010,(4):76-86.

[4]史清华,陈凯.欠发达地区农民借贷行为的实证分析——山西745户农民家庭的借贷行为的调查[J].农业经济问题,2002,(10):29 -35.

猜你喜欢

吉林教育(党建与思政版)(2022年1期)2022-04-01

烟台大学学报(自然科学与工程版)(2021年4期)2021-10-14

老年教育(老年大学)(2020年4期)2020-06-02

石油沥青(2019年6期)2019-02-13

领导决策信息(2017年13期)2017-06-21

湖南城市学院学报(自然科学版)(2016年4期)2016-02-27

中国流通经济(2015年10期)2015-12-05

当代教育理论与实践(2015年9期)2015-03-30

四川大学学报(哲学社会科学版)(2014年4期)2014-02-28

统计科学与实践(2013年5期)2013-06-30