英国非政府部门财政科研经费管理机构运行机制

2016-01-15 06:10刘娅

中国科技论坛 2015年4期

关键词:英国

英国非政府部门财政科研经费管理机构运行机制

刘娅

(中国科学技术信息研究所,北京100038)

摘要:以英国部分研究理事会为研究对象,剖析了非政府部门财政科研经费管理机构的运行机制,包括经费来源、身份性质、与政府管理部门关系、组织结构、业务发展设计等。在此基础上,针对中国现阶段国家科技计划中拟通过专业机构实施计划项目管理的改革,围绕专业机构的身份地位、事权范围、运行管理以及制衡机制提出了系列工作思路。

关键词:英国;非政府部门公共机构;财政科研经费管理;国家科技计划改革

收稿日期:2014-12-04

作者简介:刘娅(1970-),女,四川人,研究员,硕士;研究方向:科技政策与管理。

中图分类号:G321.5

Operating Mechanism of Non-Department Public Bodies Responsible for Public R&D Funds Management in the UK

Liu Ya

(Institute of Scientific & Technical Information of China,Beijing 100038,China)

Abstract:Based on a detailed investigation of research councils responsible for public R&D funds management in the UK,this paper analyzes the operating mechanism of these Non-Department Public Bodies,including public funds resources,statutory status,relations with governments,organizational structure,business planning,etc.On the basis of that,the paper proposes a series of suggestions for how Chinese executive agencies manage public R&D funds efficiently in the context of China’s national S&T planning system reform.

Key words:UK;Non-Department public bodies;Public R&D funds management;National S&T planning system reform

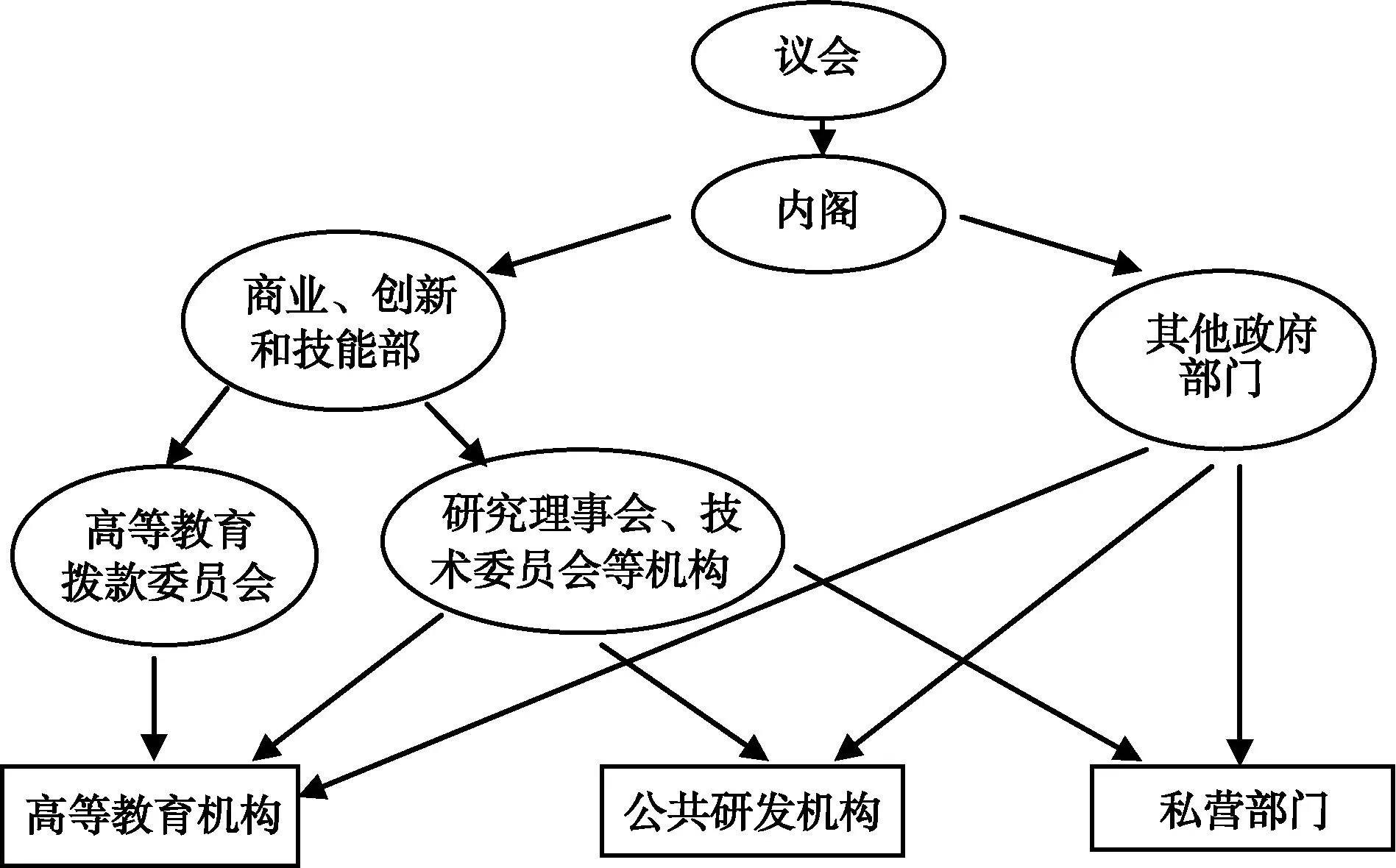

1英国财政科研资助体系基本构成

英国财政科研资助体系由政府部门、非政府部门执行机构以及科研机构组成,如图1所示。英国商业、创新和技能部(BIS)是国家层面科技事业管理的核心。根据统计,2007年英国政府财政民用科研支出为76.27亿英镑,其中BIS的投入占82.6%[1]。虽然BIS掌管了大部分财政科研经费,但不直接对科研机构进行资助,而是通过其经费管理执行机构来落实经费分配管理。

BIS财政科研经费主要来自“科学预算”,由BIS根据议会批准的《政府部门支出评估》(GSR)进行确定。GSR通常对英国中央政府部门未来3~4个财政年度的经费支出进行核定,2010年10月发布的GSR对2011—2014财年进行了经费安排[2]。在GSR 2010的整体框架下,2011—2014财年“科学预算”年度经费规模在50亿英镑左右[3]。

图1 英国财政科研资助体系

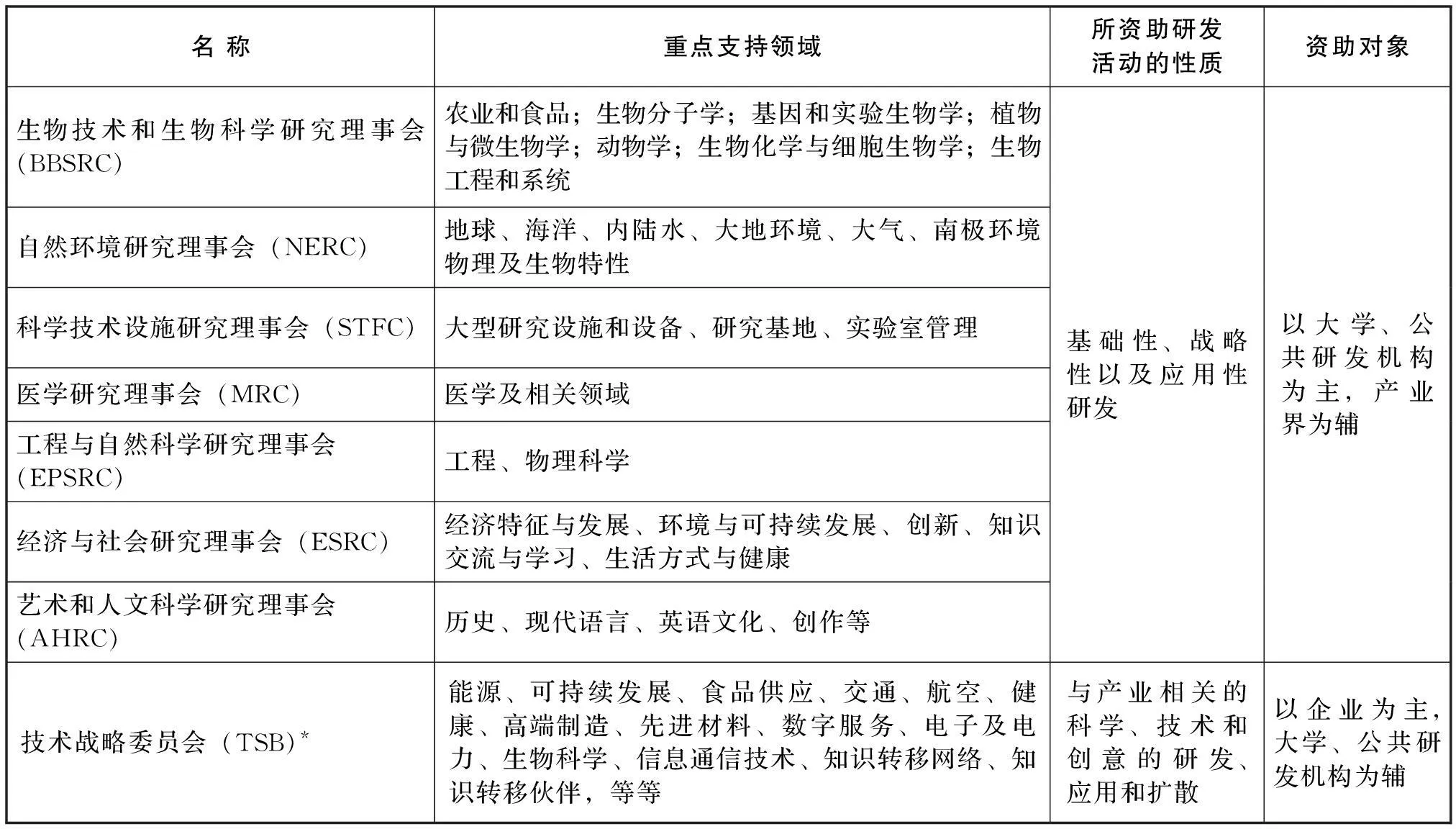

以项目资助方式落实BIS科研经费管理的执行机构是研究理事会(RC)。RC是根据英国《科学技术法案1965》和《皇家宪章》而创建的独立法人实体,身份性质为非政府部门公共机构(NDPB),拥有独立的政策制定、经费使用和管理权[4]。目前,主要管理BIS经费的RC共有8家(见表1)。8家RC是英国民口财政性科研项目最重要的资助机构,负责按照法定职责所划定的领域和方向确定各自的研发计划和项目,并对研发经费进行独立管理。表1中前7家RC重点支持大学和公共研究机构开展基础性、战略性和应用性研究。按照2011—2014财年“科学预算”的设定,7家RC年均管理经费规模约为28亿英镑。TSB的业务定位是重点支持企业主导的研发活动,促进科技成果产业化,其财政经费由BIS单独安排。2013—2014财年 TSB管理的5.7亿英镑研发经费中,约有84%投向了以企业为主的私营部门[5]。

表1 8家研究理事会基本情况

*2014年9月对外运行的名称改为英国创新署(Innovate UK),但法定名称Technology Strategy Board不变。

2研究理事会的运行机制

2.1RC与BIS之间关系

8家RC与BIS并非直接的上下级行政隶属关系,但在业务工作上总体必须接受BIS的指导与监督。目前BIS的知识与创新总司(The Knowledge and Innovation Group)负责RC的业务管理[6]。

BIS负责对RC所管理的“科学预算”经费按照GSR的支出预算规模进行分配。GSR 2010出台后,BIS要求RC提交2011—2015年期间的《实施计划》并对其关键产出目标进行评估,同时广泛征询皇家学会、皇家工程院、社会科学院、科学技术理事会以及其他政府部门的意见,在此基础上根据BIS获得的支出预算规模协商,形成“科学预算”最终分配方案。

根据《皇家宪章》规定,BIS负责各RC主席以及RC管理理事会/管理委员会成员的任命工作。为了掌握备选人员的任职资格,BIS会广泛征询时任皇家学会会长及皇家工程院院长的意见,同时也征求时任理事会主席的意见。此外,BIS或其他相关政府部门会委派人员在RC的管理理事会、各种委员会/专家小组中任职,由这些委员代表政府来影响RC相关政策的制定。

BIS不干预RC的日常工作,但要求RC的发展目标与中央政府的总体发展规划具有一致性。目前阶段应当符合GSR 2010以及《2004—2014科学与创新十年投资框架》的总体要求。同时,BIS会代表中央政府向RC提出财政科研经费使用的总体要求和实施原则。BIS还会不定期开展对RC的工作管理规范性以及工作成效的评估。RC也常常会对其关键业务和领域开展各种战略性评估。而这些评估常常由RC的各种委员会主导实施,委员会中政府方委员在评估中会确保评估的各种行动建议反映和符合政府政策的指向。此外,BIS还会与RC讨论双方在政策和研究方面共同关注的议题[7-9]。

2.2RC的组织架构

8家RC的主体业务功能是资助大学、公共研发机构以及私营部门的研究开发活动。其中,MRC、BBSRC、NERC、SFTC 4家RC还拥有数量不等的全资或部分资助研发机构/部门。RC的雇员人数在数十到数百名规模(不含研发机构/部门人员)。例如:2013财年 BBSRC人员数330名、EPSRC人员数226名、TSB 人员数257名、ESRC 人员数145名、AHRC人员数71名[10-14]。

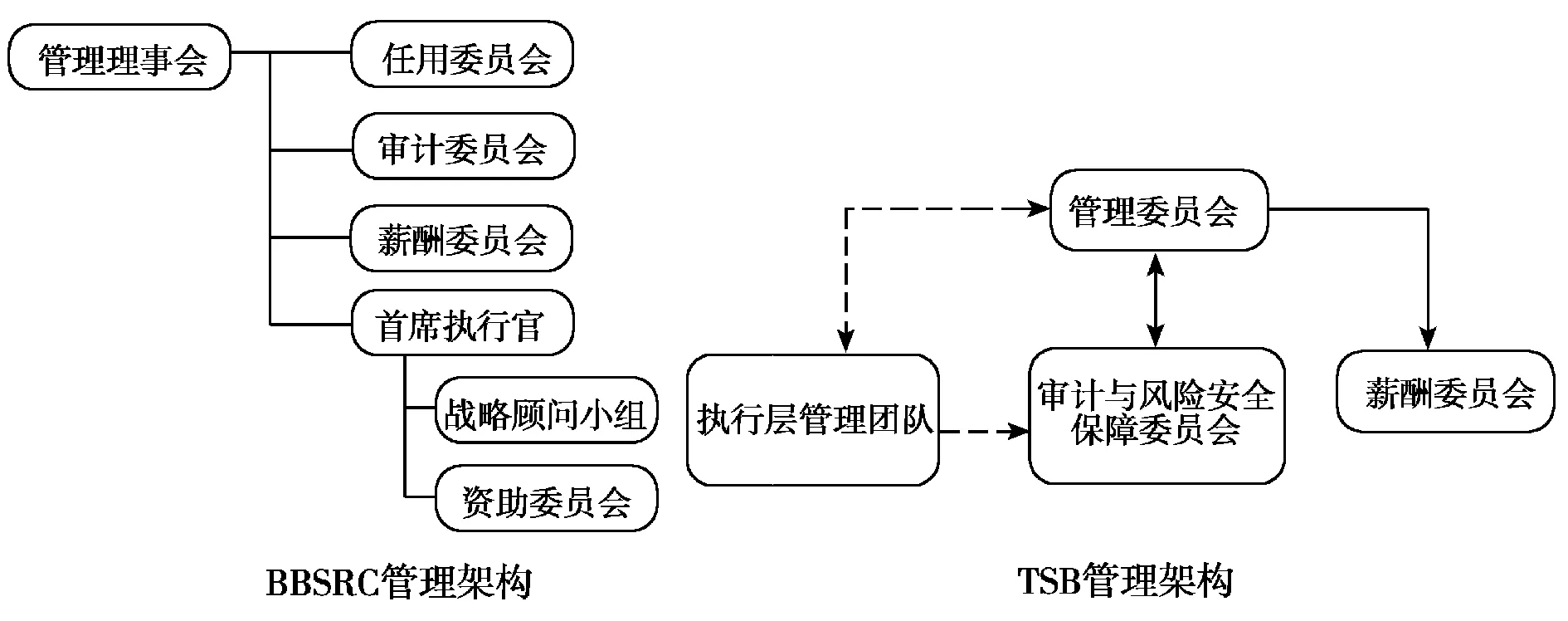

8家RC的管理架构比较接近,部分RC还设立了战略顾问小组以及资助委员会等其他决策顾问单元,如图 2所示。不同委员会/小组负责不同业务领域的战略管理、决策和监督工作,其成员由管理理事会/管理委员会负责任命,主席负责向管理理事会/管理委员会报告委员会/小组的工作情况[15-16]。

图2 部分RC的管理架构

(1)管理理事会/管理委员会:RC的最高决策机构,负责RC所有政策和战略方面重大问题的决策。一般设有1名主席和1名首席执行官(或兼任副主席),另有多名成员(BBSRC、EPSRC、AHRC均为 17位,TSB 12位)。所有成员来自学术界、工程界、产业界、政府等不同背景,均由BIS事务大臣任命,并接受公职任命督察长办公室(OCPA)的监督。TSB管理委员会中产业界成员更多,另外7家RC的管理理事会中至少有半数成员来自学术界,且必须在科学与工程领域卓有声誉。

(2)任用委员会:负责RC某些重要雇员的遴选工作。例如,BBSRC任用委员会负责战略顾问小组和研究资助委员会人员的遴选。2013—2014财年人员为11人,由管理理事会成员、其他委员会成员以及独立人士构成。

(3)审计委员会:负责监督RC的风险管理、内部控制以及财务管理。通常由管理理事会/管理委员会成员和外部独立人士共同组成。例如,BBSRC审计委员会2013—2014财年成员5人,3人为管理理事会成员,2人为独立人士。

(4)薪酬委员会:负责对员工工作绩效和薪酬情况进行评估,制定薪酬与福利政策等。BBSRC薪酬委员会2013—2014财年有6名成员,4人是管理理事会成员,2人为业务管理团队成员。

(5)业务管理团队:包括首席执行官和各业务部门主管,管理RC的日常运行。

(6)战略顾问小组:负责各业务领域内研发方向的确定以及行动计划的制定,并监督现有业务的运行。例如,BBSRC目前共设立9个顾问小组,各小组人员规模为10~20人,成员来自大学、研究机构、咨询机构、企业等。

(7)资助委员会/研究委员会:项目资助工作的组织、协调、决策与监督。例如,BBSRC共设立了5个委员会,各委员人员规模为20~40人,成员来自大学、研究机构、企业等,以大学人员为主。

在业务部门设计上,各RC不太一致。BBSRC业务部门包括运行与改善部、研究部、创新与技能部、政策与战略部、财务部、宣传与信息管理部、人与发展部7个部门。

2.3RC业务发展部署

RC业务发展部署主要根据长期、中期和短期的规划和计划进行确立,其中一些重要部署必须得到BIS的认可。RC的业务需按照这些规划和计划有重点、有阶段地推进,所管理的科研经费也必须配套投入。

以BBSRC 为例,当前其业务发展主要通过3个文件来部署。《十年愿景》于2003年发布,是BBSRC对于机构长期发展目标的整体性规划;《2010—2015战略规划》设定了未来5年的具体资助方向;《实施计划》设定每年的具体工作任务,需保证研发经费的使用能够推进《2010—2015战略规划》取得成效。

TSB由于创建时间较短,因此目前主要是通过中期和短期的规划与计划来设定发展路线。一是基于机构整体层次的,包括指导未来4~5年发展的中期规划(《从概念到商业化2011—2015》、《新兴技术战略2014—2018》),以及指导年度行动的短期计划(年度《实施计划》)。二是由于TSB支持的研发活动覆盖领域广泛,因此各领域也设计了针对本领域发展的中期规划如《高端制造2012—2015》,以及年度行动计划如《能源行动计划2014—2015》、《数字经济行动计划2014—2015》等[17]。

2.4RC经费分配管理

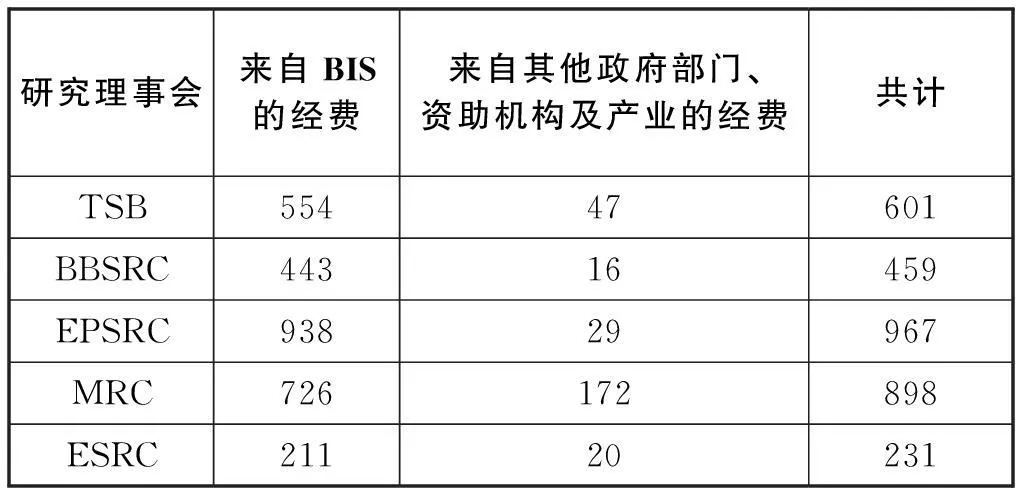

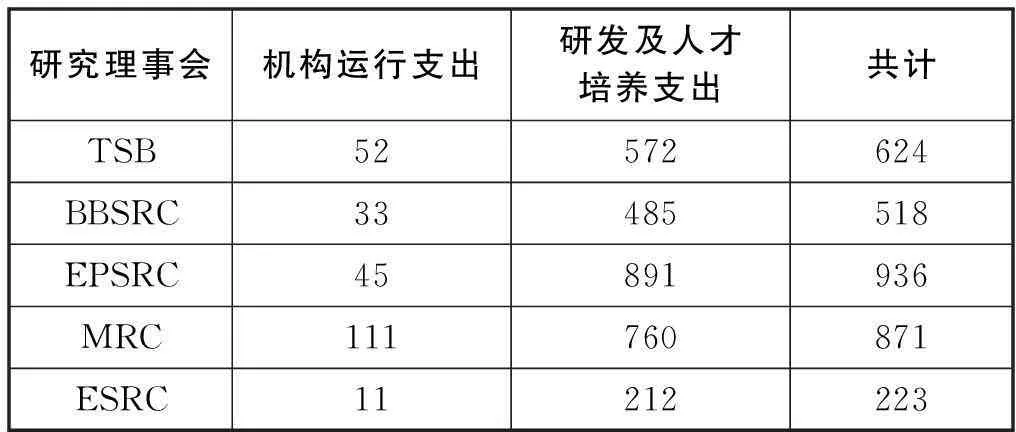

(1)经费来源与支出。RC通过科研经费分配形成对研发活动的具体支持。对2013—2014财年5家RC的调查显示,RC经费来源主要是来自BIS的财政拨款(见表2),在大部分RC中这部分资金可以达到RC经费来源的90%以上,而从其他政府部门以及社会资源获得的经费不到总经费的10%。而5家RC的经费支出显示(见表3),大部分RC中不到10%的经费用于RC自身的机构运行,而90%以上的经费用于研发资助或高级人才培养。MRC的机构运行支出占比较高,主要是由于该财年发生了6649万英镑的知识转移费用。

表2 2013—2014财年5家研究理事会

数据来源:根据5家机构2013—2014财年年报整理。

(2)资助经费分配。RC管理的大部分研发经费主要通过竞争性项目资助的方式分配。项目资助决策一般均通过同行评议制度产生[18-20]。以BBSRC为例,其项目评审一般会经过“发布申请指南与项目指南→受理项目申请→研究委员会指定委员并选择专家→专家评审→申请人反馈→研究委员会指定委员评审→研究委员会会议→研究委员会主席会议→形成遴选决策”的流程。不同项目所需同行评议的次数由于涉及的经费规模、研究性质的不同会有所差异。专家从专业知识的维度对项目的科学前景、与产业界及利益相关者的相关性、与BBSRC的发展策略是否吻合、经济及社会影响、时间进度安排及合理性、成本效率等方面进行综合评估后,给每份项目申请提出是否资助的参考性意见。所有被评项目在经过研究委员会会议的讨论和打分后按得分排名,通常在一个月以后由研究委员会主席会议最终决定资助名单。NERC、MRC、EPSRC以及TSB的项目评审和决策也大致沿循上述评审流程。

RC建立专家池以储备人员开展具体项目评审。对评审专家的选择坚持多样性原则,充分考虑用户或受益机构代表、专业多样性、地域与机构之间的平衡等因素,因此专家构成覆盖了学术界、政府、产业以及民间等。BBSRC现有评审专家170多名,NERC专家人数超过400名,MRC专家人数约为1000多名,EPSRC专家人数约为4000名。

(3)资助项目的管理。8家RC均要求通过联合电子提交系统(Je-S 系统)来完成项目的申报和评审工作。此外,根据7家重点资助基础性、战略性和应用性研究开发RC的总协调机构——英国研究理事会(RCUK)的规定,RC随时拥有对项目进展情况的核查权。RC规定经费使用需按直接发生成本、直接分摊费用、间接费用、例外费用列支,并对每一项费用有详细规定。RC 要求项目承担机构每年提交年度报告,说明项目经费的使用情况。如果项目承担机构未按要求提交报告,则RC 将不再拨付后续经费。项目结束后3个月内,项目承担机构必须提交项目的所有支出说明以及项目执行及成果报告。如果项目承担机构在项目结束后3个月内未提交,RC将收回20%的资助经费,如果项目结束后6个月内未提交,RC将收回全部资助经费。从2013年4月开始,RCUK要求7家RC 资助项目的论文必须实现开放获取。此外,对于某些特殊项目资助,RC还可能采取针对性管理措施[21-22]。

2.5绩效评价机制

为了使财政科研经费使用符合“物有所值”的原则,无论英国政府管理部门还是RC自身,都对RC建立了较为严格的工作成效评价机制。

在政府层面,BIS对RC会开展不定期的整体性或专项性的工作评估。2001年,前英国贸工部(DTI)开展了RC的五年工作评估。评估内容包括组织管理以及工作绩效。评估的一个重要成果是促成了2002年RCUK成立,由此除TSB 以外7家RC间的协调得到加强。2013年,BIS开展了对现有8家RC的 3年评估,以考察其业务功能、组织结构、法定职责履行、财务管理、行政管理等方面表现。同时,作为主要依靠国家财政拨款维持运行的公共机构,RC每年必须接受英国国家审计署或其委派机构的审计。此外,BIS亦对RC开展专项评估。例如,2012年对BBSRC、MRC以及STFC 进行了机构财务管理状况的全面评估。此外,BIS目前正在商讨对RC理事会主席开展年度工作评估的问题。

RC通常会建立评价体系,来对自身工作进行测评。例如,BBSRC创建了一套评估框架,以指导对所资助的研究活动进行定期或不定期的评估。框架对评估目的、原则、方法和领域进行了总体设计,并对未来2~3的评估活动进行了安排,评估范围包括资助项目评估、经费评估、科学领域评估、关键领域评估、资助项目后评估,等等。

2.6信息公开机制

2005年1月正式生效的英国《信息自由法案》赋予了英国民众获取公共部门有关信息的权利。因此,根据法律与政策的要求,RC会通过不同方式将机构运行情况以及相关管理制度向社会公开。例如,RC的发展规划与计划、经费资助政策与重点、评审专家构成、经过审计的年度财务报告、高级雇员的构成以及薪酬结构等信息,通常可以从RC 的机构网站等公开渠道获得。同时,英国政府门户网站(www.gov.uk)也会公布RC 的部分管理信息。再以BBSRC支出情况为例,BBSRC机构网站每月定期公布2012.12.01以后所有支出信息以及之前2.5万英镑以上和通过政府采购卡支付的500英镑以上支出信息,由此公众甚至可以检索到1.35英镑的公务支出记录[23]。上述措施无疑扩大了RC与英国公众的沟通渠道,使其业务运行得到社会各方的监督。

3启示与借鉴

(1)建立真正具备独立法人治理结构并归口负责的执行机构。根据英国的经验,非政府部门公共机构不是政府的附庸,它们具有独立于政府部门的自治性。因此,中国依法建立真正具备独立法人治理结构的执行机构,行使国家科技计划项目和配套经费管理职能,帮助政府科技管理部门将“掌舵”与“划桨”的职能分离,在一定程度上可以弱化政府在公共事物中的行政干预色彩,并通过“小政府”依然实现面向全国科技事业的“大服务”。

针对中国科技计划管理工作的现实情况,执行机构可以通过探索成立新机构/对现有政府部门下属有科研计划项目管理经验的事业单位进行改造/对国家级科研院所赋予新业务功能三种模式组建。同时,鉴于中国庞大的财政科研经费规模,可以考虑按照大的科学技术领域划分而分别组建专业性执行机构,由其归口管理相关领域的计划项目和配套经费。无论采用哪种模式组建,执行机构应拥有真正的独立法人治理结构、大型计划项目及经费管理经验以及较高层次的专业领域背景。

(2)厘清政府科技管理部门与科技计划项目管理执行机构的事权界限。设立独立执行机构管理国家科技计划项目与配套科研经费,则政府科技管理部门与执行机构的事权应当形成明确界限,从而各自定位明确,各司其职。科学技术活动包括投入、运行和产出三个基本阶段,政府科技管理部门应当更多地在宏观层面上涉足科学技术活动的前端和后端两个阶段。因此,政府科技管理部门的业务定位可调整为:围绕国家发展战略目标制定国家科学技术发展的方针和战略,设定国家科技事业整体走向;围绕科学技术发展战略目标制定配套科技政策,以对国家科技资源进行整体性分配和调控;监督科技政策的实施效果。而执行机构负责科技计划项目的具体管理,其业务定位应当为:围绕国家科学技术发展战略目标,确定归口管理科学技术领域的发展重大布局和优先领域;对负责管理的国家科技资源进行有效配置,支撑科学技术工作开展,促进创新;推动科学技术成果传播,促进社会的有效利用;培育科技资源,为国家科学技术能力提升提供储备。

(3)健全科技计划项目管理执行机构的运行机制。权利的授予也意味着职责的承担,公共资金资助的研发属于公共物品范畴,因此要想免于社会问责,科技计划项目管理执行机构就必须加强内部运行的管理。借鉴英国经验,一套比较健全的运行机制应当包括如下部分:

第一,完善的组织架构。执行机构的组织架构要从管理和执行两个层面进行设计。管理层包括负责机构重大决策的最高决策部门、具体业务管理决策的委员会/小组和日常业务运行管理团队。决策部门应当由学术界、产业界、政府、民间等不同背景成员共同组成。执行层应以归口领域项目管理部门为主,并包括其他业务辅助部门。

第二,业务发展的系统性安排。执行机构应当根据归口领域业务发展需要,通过长期、中期和短期的发展规划/工作计划的制定,以指导工作有步骤、有重点地开展。尤其是长期与中期规划的制定,应当与政府科技管理部门协商取得共识,以契合政府部门对国家科技事业发展的整体指向。

第三,到位的项目资助遴选与管理控制机制。首先,需要建立其公信力和权威性获得普遍认可的同行评议制度,以在初期投入阶段保证选准、选好项目;其次,在项目开展过程中需要形成对过程的阶段性监控;再者,需要在形成产出以后,利用各种方式促进社会对成果的吸纳和利用。最后,通过电子化信息资源管理等手段,提高项目申请、评审、过程管理、绩效控制等工作流程的效率与规范性,并促进不同资助机构之间资助情况透明化。

(4)建立针对科技计划项目管理执行机构的制衡机制。为了保证科技计划项目管理执行机构的运行能够围绕国家目标,使科技资源投入产生实效,并承担对产出结果的管理决策的责任,政府管理部门需要建立一套针对执行机构的制衡机制。

第一,政府科技管理部门应当对执行机构,包括法人在内的重要人事任免具有决策权。政府部门对候选人员进行筛选时,需广泛征询科学界、产业界以及其他相关部门的意见,最终人选应当在业界具有很高的声誉以及丰富的管理经验。

第二,执行机构的重大决策应得到政府科技管理部门认可。为了确保执行机构的发展路径符合国家总体部署,其发展战略、关键实施计划等重大决策应得到政府科技管理部门的认可后方可实施。

第三,政府管理部门需建立针对执行机构的绩效管理机制,以完善对其工作的监督。在当前中国正在推动绩效预算改革走向深入的大背景下,可以考虑对科技计划项目管理执行机构引入绩效预算机制,使其工作部署契合政府科技管理部门的战略目标。同时,建立一套全面的评估框架,以对执行机构的工作实绩进行核查,从而在放权的同时强化公共财政支出的责任。评估框架可以包括工作业绩评估、业绩与其法定职责的匹配性评估、资金使用的合规性评估、管理机制与业务开展的匹配性评估,以及法人评估等多方面内容。

第四,政府科技管理部门应当要求执行机构建立信息公开制度,通过网络或其他渠道公开机构的年度工作报告、经审计的财务报告、项目申请与资助等信息。

参考文献:

[1]王仲成.英国科技资源的统筹利用和优化配置[J].全球科技经济瞭望,2012,(3):5-10.

HM Treasury.Spending Review 2010[DB/OL].(2013-05-29),[2014-08-23].https://www.gov.uk/government/publications/spending-review-2010.

Department for Business Innovation & Skills.The Allocation of Science and Research Funding 2011/12 to 2014/15[DB/OL].(2010-10),[2013-05-16].https://www.gov.uk/government/publications/allocation-of-science-and-research-funding-2011-12-to-2014-15.

刘娅.英国公共研究机构经费结构分析[J].科学管理研究,2009,(1):103-107.

Technology Strategy Board.Annual Report and Accounts 2013-14[DB/OL].(2014-07-09),[2014-10-18].https://www.gov.uk/government/uploads/system/uploads/attachment_data/file/341384/Technology-strategy-board-annual-report-and-accounts_2013-14.pdf.

胡志宇.打通任督二脉,强化协调能力——英国科技创新宏观管理体系[R].北京:中国科学技术信息研究所,2012.

BBSRC.Handbook for Council,Board,Panel and Committee Members[DB/OL].(2012-09),[2014-10-25].http://www.bbsrc.ac.uk/organisation/structures/structures-index.aspx.

Department for Business,Innovation & Skills.Triennial Review of the Research Councils[DB/OL].(2014-04),[2014-10-23].https://www.gov.uk/government/uploads/system/uploads/attachment_data/file/303327/bis-14-746-triennial-review-of-the-research-councils.pdf.

Department of Trade and Industry.Quinquennial Review of the Grant Awarding Research Councils Report on Stage One[DB/OL].(2001-07),[2014-10-23].http://www.rcuk.ac.uk/RCUK-prod/assets/documents/publications/qqr-s1.pdf.

[10]BBSRC.Annual Report and Accounts 2013—2014[DB/OL].(2014-07-10),[2014-08-18].https://www.gov.uk/government/publications/bbsrc-annual-report-and-accounts-2013-to-2014.

[11]EPSRC.Annual Report and Accounts 2013—2014[DB/OL].(2014-07-18),[2014-10-25].https://www.gov.uk/government/publications/epsrc-annual-report-and-accounts-2013-to-2014.

[12]ESRC.Annual Report and Accounts 2013—2014[DB/OL].(2014-07-10),[2014-11-02].http://www.esrc.ac.uk/_images/ESRC-Annual-Report-2013-14-large_tcm8-31177.pdf.

[13]TSB.Annual Report and Accounts 2013—2014[DB/OL].(2014-07-09),[2014-11-02].https://www.gov.uk/government/uploads/system/uploads/attachment_data/file/341384/Technology-strategy-board-annual-report-and-accounts_2013-14.pdf.

[14]AHRC.Annual Report and Accounts 2013—2014[DB/OL].(2014-07-11),[2014-11-02].https://www.gov.uk/government/publications/ahrc-annual-report-and-accounts-2013-to-2014.

[15]BBSRC.Structures[EB/OL].[2014-06-02].http://www.bbsrc.ac.uk/organisation/structures/structures-index.aspx.

[16]BBSRC.Code of Practice for Members of Council[DB/OL].(2013-09),[2014-06-02].http://www.bbsrc.ac.uk/web/FILES/Legal/council-code-of-practice.pdf.

[17]TSB.Publications[EB/OL].[2014-11-05]. https://www.gov.uk/government/publications?departments%5B%5D=innovate-uk.

[18]BBSRC.Application to Committee Meeting Flowchart[DB/OL].[2014-09-12].http://www.bbsrc.ac.uk/web/FILES/Guidelines/application-to-committee-meeting-flowchart.pdf.

[19]刘娅.英国财政科研项目立项评审机制研究[J].科技管理研究,2012,(12):23-30.

[20]TSB.Competition Guidance for Applicants[DB/OL].(2014-10),[2014-11-16].https://interact.innovateuk.org/documents/1524978/1866952/Building%20UK’s%20leadership%20in%20aerospace%20technology%20-%20Competition%20guidance.

[21]RCUK.Terms and Conditions of Grants[DB/OL].(2014-06),[2014-09-16].http://www.rcuk.ac.uk/funding/grantstcs/.

[22]BBSRC.BBSRC Research Grants:the Guide[DB/OL].(2014-10),[2014-11-06].http://www.bbsrc.ac.uk/funding/apply/grants-guide.aspx.

[23]BBSRC.Transparency of Spend[EB/OL].(2013-04-02),[2013-06-23],http://www.bbsrc.ac.uk/organisation/spending/transparency-spend.aspx.

(责任编辑沈蓉)

猜你喜欢

疯狂英语·初中天地(2021年6期)2021-08-06

疯狂英语·初中版(2020年1期)2020-03-02

疯狂英语·初中版(2020年1期)2020-03-02

中国外汇(2019年21期)2019-05-21

疯狂英语·初中版(2019年7期)2019-01-06

疯狂英语·初中版(2019年7期)2019-01-06

疯狂英语·初中版(2019年9期)2019-01-03

疯狂英语·初中版(2019年12期)2019-01-02

疯狂英语·初中版(2019年12期)2019-01-02

疯狂英语·初中版(2019年10期)2019-01-02