农村信贷支持对农民收入增长的影响

2016-01-15 06:21华东,陈力朋,陈锦然

中国科技论坛 2015年4期

农村信贷支持对农民收入增长的影响

华东1,陈力朋1,陈锦然2

(1.华中科技大学管理学院,湖北武汉430074;2.华中师范大学经济与工商管理学院,湖北武汉430079)

摘要:本文利用2001—2009年的省级面板数据,实证分析了农村信贷支持对农民收入增长的影响。研究表明,农村信贷支持对农村居民收入的增长具有正向影响,并且在东、中、西部地区之间存在明显的区域差异。东、中部地区农村信贷支持对农民收入水平具有显著的正向影响,且东部地区的影响高于中部地区,而西部地区农村信贷支持对农民收入水平则不具有显著的影响。研究还发现,财政支农支持率、农业现代化水平以及城市化水平对农民收入增长的影响均存在显著的区域差异。

关键词:农村金融;农民收入;财政支农

基金项目:国家自然科学

收稿日期:2014-08-28

作者简介:华东(1977-),男,辽宁沈阳人,华中科技大学管理学院博士研究生;研究方向:财政金融管理。

中图分类号:F832.43

The Effect of the Rural Financial Credit on the Income of Rural Residents

Hua Dong1,Chen Lipeng1,Chen Jinran2

(1.School of Management,Huazhong University of Science &Technology,Wuhan 430074,China;

2.School of Economics & Management,Central China Normal University,Wuhan 430079,China)

Abstract:This paper empirically analyzes the relationship between the rural financial credit and the income of rural residents by using the 2001—2009 provincial panel data.The research finds that the rural financial credit has a significant role in promoting the income of rural residents in general,and the results show significant regional differences.Specifically,there exists significant positive relationship between the rural financial credit and the income of rural residents in the eastern and central regions,and the effect of the eastern region is higher than that of the central region.While in the western region,it shows no significant relationship between the rural financial credit and the income of rural residents.What’s more,the research also finds that the effect of the fiscal agriculture support rate,the level of agricultural modernization,the level of the urbanization,on the income of rural residents also show significant regional differences.

Key words:Rural financial credit;Income of rural residents;Fiscal agriculture support

1引言

近年来,如何提高农村居民的收入水平并逐步缩小城乡收入差距一直是中国政府高度重视的工作,也是学术界普遍关注的热点问题。针对这一问题,国内学术界的诸多学者分别从财政支农、农业投资、农业科技进步、城镇化水平等角度进行了有益的探讨与研究[1-5]。农村金融作为农村现代经济的核心,是农村社会经济发展与农民收入增长的重要动力。当前,中国正处在城乡一体化与新型城镇化建设的关键时期,无论是农民收入水平的提高还是农村社会经济的发展都迫切需要农村金融的支持[6]。

针对金融发展与收入增长的关系问题,近年来国外学者进行了诸多有益的探讨与深入的研究[7-8]。在国外学者研究的基础上,国内学者对中国农村金融发展与农村居民收入增长关系的问题进行了研究。但是由于采用数据和研究方法的不同,国内学者研究结论不尽相同,主要表现为如下两个方面:第一,农村金融发展可以促进农村居民收入的增长[9-12],第二,农村金融发展对于农民收入增长存在着负效应[13-16]。

纵观现有研究,大多采用全国范围的时间序列数据或者某一具体省份的数据进行分析,它们要么忽视省份间的固定效应差异,要么忽视金融发展与收入水平的动态变化过程。鉴于此,本文利用中国2001—2009年的省级面板数据,并采用固定效应模型,进一步探讨农村信贷支持与农民收入之间的关系,以期获得更加全面和可靠的研究结论,从而为中国通过深化农村金融体制改革以实现农村经济发展与农民收入水平的提高提供经验证据。

2模型设定与数据描述

2.1计量模型的设定

本文采用2001—2009年30个省(自治区、直辖市)的面板数据(样本中不包括香港、澳门与台湾的数据,由于西藏的数据缺失比较多,也将其予以剔除;另外,由于国家统计口径的变化,故可搜集到数据的截止日期是2009年),在处理面板数据时,研究者通常选择固定效应模型或随机效应模型。固定效应模型与随机效应模型的根本区别在于个体效应是否与其他解释变量相关,因此我们可以通过检验个体效应δi是否与其他解释变量相关进行模型的选择。为此,我们遵循通常的做法,采用Hausman检验的方法进行模型的选择。Hausman检验的结果表明,随机效应模型的基本假设Corr(δi,x)=0无法得到满足。因此,在综合考虑现有研究文献的基础上,本文选择如下半对数形式的固定效应模型实证分析农村金融信贷发展水平对农村居民收入增长的影响:

ln(Incomeit)=α0+α1Creditit+βXit+δi+εit

其中,Incomeit表示第i个省第t年的农民人均纯收入;Creditit表示第i个省第t年的农村信贷支持率;Xit为一组控制变量;下标i(=1,2…,30)表示对应的30个省(自治区、直辖市)的样本,t(=2001…2009)表示对应的时间段;δi为不随时间变化的个体的固定效应;εit为与解释变量无关的随机扰动项。

2.2变量选取与数据说明

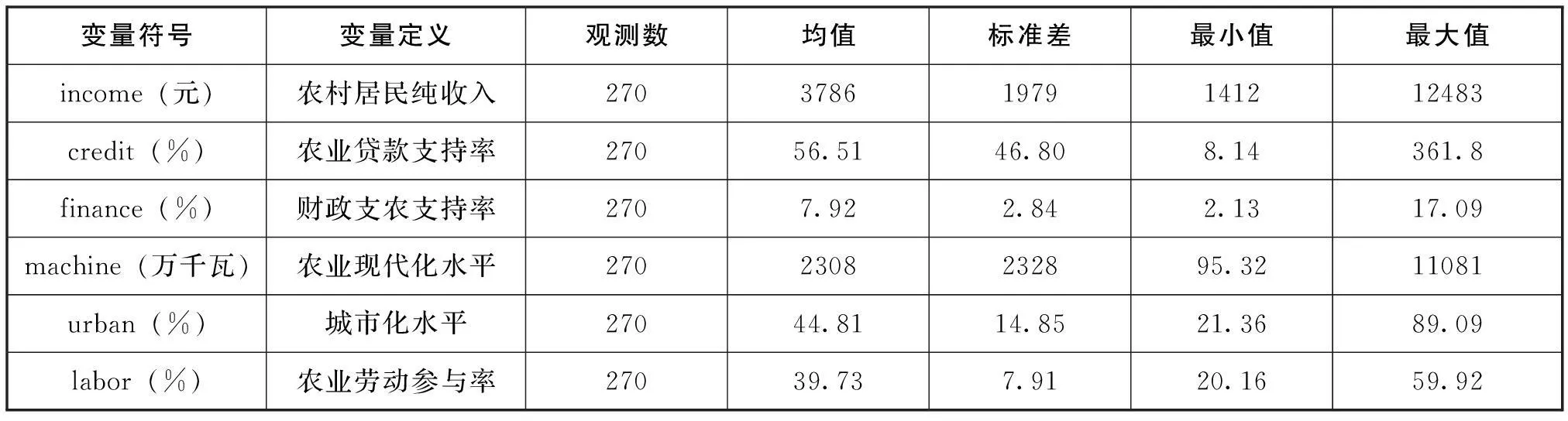

在选择衡量农村金融信贷发展水平指标时,本文借鉴King和Levine的相关做法,将银行系统向农业的信贷数量作为衡量指标[17],同时为消除省级规模差异,选取农业贷款支持率作为农村金融信贷发展水平的衡量指标,用“农业贷款/第一产业产值”来表示农业贷款支持率。本文涉及的其他变量主要包括“农村居民人均纯收入”、“财政支农支持率”、“劳动参与率”、“城市化水平”以及“农业现代化水平”。其中“农村居民人均纯收入”是本文的被解释变量,其数据直接来源于EPS全球统计数据/分析平台的中国宏观经济数据库(年度分地区);而财政支农支持率、劳动参与率、城市化水平以及农业现代化水平为本文的控制变量,其中财政支农支持率是财政支农支出占财政总支出的比重,劳动参与比率是指从事第一产业人口数占农村总人口数的比率,城市化水平是指城镇常住人口占总人口的比重,农业现代化水平是指各地区农业机械总动力(万千瓦)。具体各变量指标计算方法的说明如表1所示。

表1 变量定义

本文的数据主要来源于EPS全球统计数据/分析平台的中国宏观经济数据库(年度分地区)与中国区域经济数据库(分省级)、《中国统计年鉴》、《中国人口和就业统计年鉴》、《新中国六十年统计资料汇编》以及《中国财政年鉴》。表2报告了主要变量的描述性统计,从表2数据可以看出,各省份农村居民家庭人均纯收入之间存在较大的差异。在农业贷款支持率方面,最小值为8.1%,最大值为361.8%,差异非常明显。财政支农支持率、农业劳动参与率、城市化水平以及农业现代化水平指标方面也存在着较大的地区差异。

表2 变量描述性统计

3实证结果及分析

为验证农村居民纯收入水平与农村信贷支持率之间的关系,本文以农村居民人均纯收入为被解释变量,以农村金融机构农业贷款支持率为核心解释变量,在控制财政支农支持率、农村劳动参与率、城市化水平与农业现代化水平的情况下,采用固定效应模型对省级面板数据进行回归分析,并在具体分析的过程中采用逐步加入控制变量的方法。与此同时,为了检验农业信贷支持对农村居民收入的影响是否存在地区差异,我们在逐步回归分析的同时也分东、中、西部地区做了进一步的回归分析。

表3报告了固定效应逐步回归分析的估计结果。从本文核心解释变量的估计结果来看,模型(1)、(2)、(3)、(4)、(5)中“农业贷款支持率”的估计系数均在1%的显著性水平上显著为正,即农村信贷支持对农村居民收入具有正向的影响。其中模型(1)是在不控制其他因素的情况下,农业贷款支持率对农村居民人均纯收入的回归结果,农业贷款支持率的系数为0.0041。模型(2)是在模型(1)的基础上同时控制了财政支农支持率后,农业贷款支出率对农村居民收入的影响,其系数为0.0024。模型(3)是在模型(2)的基础上同时控制了农业现代化水平之后,农业贷款支出率对农村居民收入的影响,其系数依然为0.0024。模型(4)是在模型(3)的基础上同时控制了城市化水平之后,农业贷款支出率对农村居民收入的影响,其系数为0.0017。模型(5)是在模型(4)的基础上进一步控制了农业劳动参与率之后,农业贷款支出率对农村居民收入的影响,其系数为0.0016。由此可见,在控制了财政支农支持率、农业现代化水平、城市化水平、农业劳动参与率等一系列因素后,农业贷款支持率的估计系数是比较稳健的,这说明了农村信贷支持对促进农民收入增长具有重要的积极促进作用。并且从本文的估计系数来看,在控制财政支农支持率、农业劳动参与率、农业现代化水平等因素的情况下,农业贷款支持率每提高1%,农村居民家庭人均纯收入将会平均增长约0.16%。

从表3模型中的控制变量来看,在估计结果中财政支农支持率、农业现代化水平与城市化水平的系数均在1%的显著性水平上显著,并且系数均为正。由此可见,财政支农力度、农业现代化水平与城市化水平对农村居民收入水平的提高均具有重要的影响。具体而言,在控制农村信贷支持率、农业劳动参与率等其他相关因素的情况下,财政支农支持率每提高1%,农村居民家庭人均纯收入将会平均增长约1.73%;农业现代化水平每提高1%,农村居民家庭人均纯收入将会平均增长0.61%;城市化水平每提高1%,农村居民家庭人均纯收入将会平均增长2.93%。由此可见,财政支农力度的提高与农业科技的进步促进了农村生产力水平的提高,而与此同时,城市化水平的提高为大量农村剩余劳动力提供了更多就业的机会,从而促进了农村居民收入水平的提高。但是,在控制农业信贷支持率、农业现代化水平等其他相关因素的情况下,农村劳动参与率的估计系数在1%的显著性水平上显著为负,这表明农业劳动参与率的提高不仅不能有效增加农民的收入,反而会降低农村居民的人均纯收入。另外,值得注意的是,模型(5)中农业贷款支持率与财政支农支持率的系数分别为0.0016和0.0173,由此可见,相对于财政支农支出对农民收入的影响,农业贷款并没有发挥促进农村经济发展应有的贡献度,这在一定程度上揭示了农业贷款资金配置效率较低的事实。我们认为导致农业贷款低效率的原因可能主要有以下两个:第一,鉴于农业贷款缺少相应的监督机制,农业贷款资金很有可能被挪用或者流入其他方向,降低了对农业发展的支持作用。第二,鉴于农村信贷担保制度的缺位,农民小额资金需求并没有得到满足,同样降低了农业贷款对农民收入的支持作用。

表3 固定效应模型估计结果

注:括号内为稳健标准误;*p< 0.1,**p< 0.05,***p< 0.01。

表4报告了固定效应模型分东、中、西部地区的估计结果。从本文核心解释变量“农业贷款支持率”的估计结果来看,在控制财政支农支持率、农业劳动参与率以及农业现代化水平等因素的情况下,东部地区农业贷款支持率的估计系数在5%的显著性水平上显著为正,中部地区农业贷款支持率的估计系数在10%的显著性水平上显著为正,而西部地区农业贷款支持率的估计系数为负且不显著。由此可见,农村信贷支持对农村居民收入增长的影响存在区域差异,具体表现为东、中部地区农村信贷支持对农村居民收入增长的影响存在统计上的显著性,而西部地区的农村信贷支持对农村居民收入增长的影响不存在统计上的显著性,并且东部地区农村信贷支持对农村居民收入增长的影响大于中部地区。具体而言,东部地区的农业贷款支持率每提高1%,农村居民人均纯收入平均提高约0.13%,而中部地区的农业贷款支持率每提高1%,农村居民人均纯收入平均提高约0.09%。

从分地区回归结果中的控制变量来看,仅仅城市化水平的估计系数在东、中、西部地区均显著为正,且估计系数分别为0.0322、0.0352和0.0362,这表明城市化水平的提高对东、中、西部地区农村居民收入水平的提高均具有促进作用,并且影响的显著性依次提高。就财政支农支持率而言,东部地区财政支农支持率对农村居民收入的增长具有显著的正向影响,而中、西部地区的影响则不显著,这主要是由于东、中、西部地区区域经济发展不平衡,东部地区财政对三农投入的力度明显高于中西部地区所致。就农业现代化水平与农业劳动参与率而言,中、西部地区农业现代化水平对农村居民收入水平的提高具有显著的正向影响,而东、西部地区农业劳动参与率对农村居民收入水平的提高具有显著的负向影响,这主要是由东、中、西部地区的产业结构存在较大差异决定的,整体而言,东部地区第一产业的比重较低,并且现代化程度相对较高,而中、西部地区第一产业的比重相对较高,农业现代化的水平依然相对较低。

表4 固定效应模型分地区估计结果

注:括号内为稳健标准误;*p< 0.1,**p< 0.05,***p< 0.01。

4结论与政策启示

研究结果表明,农村信贷支持对农民收入的增长具有一定的支持作用,并且农村信贷支持对农民收入水平的影响存在明显的区域差异。但是由于中国农村信贷担保融资面临着可担保物的范围过窄、农村信贷担保法律体系不健全,以及农村信贷担保配套体系不完善等问题,从而导致真正需要资金的农民很难通过信用贷款的渠道融到资金。因此,相比财政支农资金,农业贷款并没有充分发挥其在农村经济发展中应有的作用。针对以上分析与结论,本文基于农村信贷担保融资的视角,提出如下解决农民信贷融资难问题的政策建议:

第一,拓宽农村信贷担保物的范围。农村信贷担保物是农村居民进行信贷担保抵押贷款融资的基础。为此,根据中国农村的实际情况,首先,应该允许房产作为农村信贷担保可抵押物。既然中国法律承认了农民对自有房产的所有权,那么农民以自有房产为本人贷款提供担保是行使其房屋所有权的正当合法行为。其次,应该允许农村土地承包经营权、集体建设用地使用权、宅基地使用权以及林权等进行“有条件抵押”担保贷款。最后,应该从政策上支持农民根据其农业生产固定的周期收益进行担保,从而促进农业生产的发展与农民收入的增长。

第二,健全农村信贷担保法律体系。健全的农村信贷担保法律体系是有效解决农村信贷融资难问题的制度保障。因此,立法机关应加快制定专门针对农村信贷担保贷款的《农村信贷担保法》,明确规定农村信贷担保的原则、内容、主体、程序以及责任等,从而促进农村资金融通和商品流通,保障农村信贷发展水平的提高与农村社会经济的发展。此外,中国政府还应根据农村信贷担保发展的需要,适时修改现行法律,完善农村产权法律制度,推动农村产权制度改革,明确界定农村产权,以促进农村社会经济的发展与农民收入的增长。

第三,完善农村信贷担保配套体系。首先,完善农村信用评价体系,可以充分利用中央银行的诚信系统,逐步输入农村地区和农民的信息,建立完善的信用惩戒机制。其次,健全农村信贷担保物流通市场,建立完善的土地承包经营流转市场、林地使用权交易市场,提供良好的信贷担保中介服务,从而使得担保物顺畅而快速的变现、流转,以保证了金融机构债券的实现,进而促进农村信贷的良性发展与农村信贷水平的提高。最后,健全农业风险分散补偿机制,应尽快建立健全农业政策性保险制度,加快农业再保险体系的建设,形成农业巨灾风险分担机制。

参考文献:

[1]刘振彪.我国财政支农支出促进农民收入增长的实证分析[J].财经理论与实践,2011,(3):63-67.

[2]刘耀森,左正强.农业投资与农民收入增长关系的动态计量经济分析[J].经济问题,2011,(8):72-76.

[3]陆文聪,余新平.中国农业科技进步与农民收入增长[J].浙江大学学报(人文社会科学版),2013,(4):5-16.

[4]程选,康慧.城镇化水平对农民收入增长影响的关系研究——基于山西的调查分析[J].经济问题,2012,(8):90-92.

[5]李子联.新型城镇化与农民增收:一个制度分析的视角[J].经济评论,2014,(3):16-25.

[6]国务院农村综合改革工作小组办公室课题组.建立现代农村金融制度问题研究[M].北京:中国财政经济出版社,2011:1-2.

[7]Baliamoune-Lutz M.Financial Development and Income in North Africa[J].International Advances in Economic Research,2008,(4):422-432.

[8]Hassan M K,Sanchez B,Yu J S.Financial Development and Economic Growth:New Evidence from Panel Data[J].The Quarterly Review of Economics and Finance,2011,(1):88-104.

[9]李喜梅.我国农村金融发展与经济增长关系的分形分析[J].农业技术经济,2007,(4):95-102.

[10]雷志敏.金融发展促进农民增收问题研究[J].理论探讨,2013,(4):80-84.

[11]杨小玲,陈昆.农村金融深化对农民收入差距影响的实证研究[J].财经问题研究,2013,(6):106-111.

[12]刘玉春,修长柏.农村金融发展、农业科技进步与农民收入增长[J].农业技术经济,2013,(9):92-100.

[13]温涛,冉光和,熊德平.中国金融发展与农民收入增长[J].经济研究,2005,(9):30-43.

[14]刘旦.我国农村金融发展效率与农民收入增长[J].山西财经大学学报,2007,(01):44-49.

[15]谭燕芝.农村金融发展与农民收入增长之关系的实证分析:1978—2007[J].上海经济研究,2009,(4):50-57.

[16]杜婕,霍焰.农村金融发展对农民增收的影响与冲击[J].经济问题,2013,(3):97-102.

[17]King R G,Levine R.Finance,Entrepreneurship and Growth[J].Journal of Monetary Economics,1993,(3):513-542.

[18]谢玉梅,胡基红.农村信贷配给现状、成因及对策分析[J].商业研究,2013,(1):121-126.

[19]曹卫芳.农业保险与农业现代化的互动机制分析[J].宏观经济研究,2013,(3):106-111.

(责任编辑谭果林)

猜你喜欢

农村金融研究(2022年6期)2022-10-08

安徽农业科学(2022年9期)2022-05-17

农村金融研究(2021年9期)2021-12-21

青岛农业大学学报(社会科学版)(2021年3期)2021-12-06

农村金融研究(2021年5期)2021-09-15

当代陕西(2021年13期)2021-08-06

活力(2021年6期)2021-08-05

今日农业(2021年6期)2021-06-09

农村金融研究(2021年12期)2021-03-14

当代陕西(2020年16期)2020-09-11