基于平衡计分卡的海关财务管理绩效评价研究

2016-01-14 18:34:24刘福丽

中国经贸 2015年23期

【摘 要】十八届三中全会首次提出“推进国家治理能力和治理体系的现代化”,要“严格绩效管理,突出责任落实”;海关财务绩效管理是加强政府绩效和落实预算管理的重要体现;财政部、海关总署下发了一系列文件对财务绩效管理提出了要求。本文以平衡计分卡技术为切入点,剖析目前海关财务管理绩效评价中存在的问题,提出改进海关财务管理绩效评价的建议。

【关键词】平衡计分卡;财务管理;绩效评价

一、平衡计分卡的基本理论

平衡计分卡起源于20世纪90年代初,是由卡普兰和诺顿提出“未来组织绩效衡量方法”的一种绩效评价体系。从财务、客户、内部运营、学习与成长四个角度,将组织的战略落实为可操作的衡量指标和目标值的一种新型绩效管理体系。平衡计分卡的核心理念在于谋求组织发展的平衡性和可持续性,它是一种多元化、多维度的平衡理念和模式,将财务指标和非财务指标、长期目标与短期目标、外部和内部、结果和过程、管理业绩和经营业绩统一起来,反映组织综合状况,使业绩评价趋于平衡和完善,提高组织整体管理效率。平衡计分卡四个维度如下:

1.财务维度。财务指标是企业股东、投资者关注的反映企业绩效的重要参数。这类指标能全面、综合地衡量经营活动的最终成果,衡量企业创造价值的能力。

2.客户维度。为了满足股东,企业必须关注企业利益的相关者——顾客。只有向顾客提供产品和服务,满足顾客的需求,企业才能生存。

3.内部运营维度。为了满足顾客,从内部运营的角度思考,企业擅长什么?一个企业不可能什么都擅长,但是必须在某些方面拥有竞争优势,企业必须把需要提高竞争优势的方面找出来,制定考核指标,督促在这些方面越做越好。

4.学习和成长。为了提升企业内部运营的效率,持续提升并创造价值,企业必须不断成长,围绕组织学习与创新能力,对“人”的管理设定学习和发展类指标,培养组织中的人员竞争力。

二、海关财务管理绩效评价的现状

1.海关财务管理绩效评价理念尚未牢固树立

海关财务绩效管理是加强政府绩效和落实绩效管理的重要体现,是一种以结果为导向的新型财务管理模式。海关财务绩效管理强调在履行财务职责、使用预算资金等方面的责任和效果。但是在具体财务工作实践中,“重业务、轻财务”、“重分配、轻管理”、“重支出、轻绩效”思想还一定程度存在;相当一部分人员对财务管理绩效评价的认同感还不强烈;财务人员配备不到位;在资金分配上还在一定程度上习惯于“基数加增长”;对财政资金使用效益仍缺乏行之有效的评估。

2.海关财务管理绩效评价指标不完善

海关总署于2011年8月17日印发了《海关财务绩效评价办法》和《海关财务管理绩效评价实施细则》,设定了海关财务管理绩效评价指标和评分标准。纵观这些文件和指标,基本上局限于财务管理的业务流程,可以归结于平衡记分卡的内部运营维度,缺乏财务维度、客户维度和学习与成长维度方面的评价指标,不能综合反映单位财务管理的全部面貌,并且有的指标没有可持续性和可对比性。

3.培训和激励机制不完善

财务管理绩效评价制度执行不到位,原因之一是培训和奖惩激励机制不够完善。财务管理绩效评价制度下发后,尚未组织过相关的培训,部分财务人员对财务管理绩效评价知识还不甚了解,对绩效评价相关内容无所是从;绩效评价的结果应用中只是提出左右今后加强财务管理工作的重要依据,绩效评价结果好坏与否相对应的奖惩措施不够明显,惩处压力不够,鼓励措施不到位。

三、完善海关财务管理绩效评价的措施

完善海关财务管理绩效评价,首先要在全体人员中牢固树立绩效评价理念,其次要建立一套完整的评价指标,最后要完善培训和激励机制。

1.牢固树立海关财务管理绩效评价理念

(1)海关单位领导树立以绩效文化为核心的政绩观,积极培育重视绩效的管理文化

建立财务管理绩效评价不仅仅是财政模式的变革,它实际上是我国政府行为变革的一个重要方面。西方各国政府注意与“顾客”的关系,在绩效管理过程中提出了“顾客至上、消费者导向”的理念。该创新性的政府管理理念是政府管理体制、管理行为、管理方法和管理技术的前提和条件。政府角色从管理者、控制者转变为公共产品的提供者、购买者,而部门则被赋予更大的执行权和责任。海关单位领导要在坚持“依法理财、科学理财、民主理财”的过程中更加关注各项财务工作所达到的效益、效率和效果,牢固树立“讲绩效、重绩效、用绩效”的理念,做绩效评价的有力推手。

(2)财务人员要树立起以绩效评价为基础的战略导向意识

海关财务绩效管理是一个由绩效目标管理、绩效执行监控管理、绩效评价实施管理、绩效评价结果反馈和应用共同组成的综合系统。其中绩效评价实施是整个财务绩效管理的核心环节。财务人员在日常财务工作过程中树立绩效管理理念,有绩效评价的战略思维意识,增强支出责任。

2.借鉴平衡计分卡理论,进一步完善财务管理绩效评价指标

财务管理绩效评价是对单位履行各项财务工作职责、遵守会计基础规范和执行管理效率方面的评价。

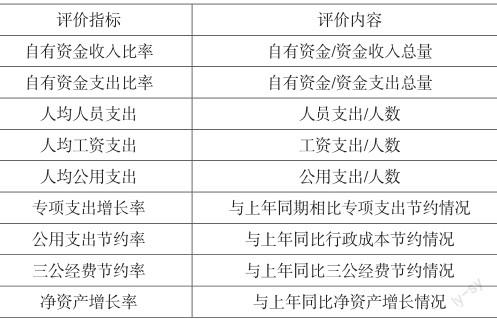

(1)财务维度指标

海关主要是利用财政拨款以及其他收入向社会提供公共服务。财务维度指标的设立来衡量成本耗费、增长能力和运作能力。

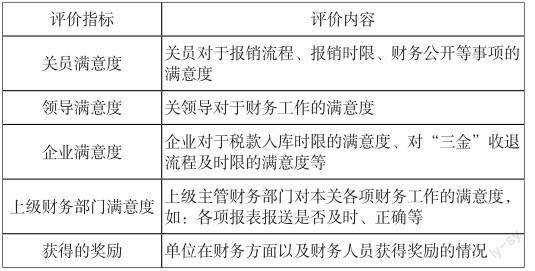

(2)客户维度指标

海关财务作为后勤保障部门,主要是为广大关员服务。但是在具体工作中,也要为领导做好参谋助手,为企业做好服务,及时与上级财务主管部门沟通,因此,客户维度指标综合了关员、领导、企业、上级财务主管部门四个方面,具体如下:

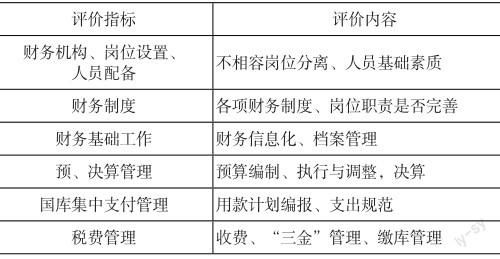

(3)内部流程指标

内部业务流程反映了单位财务的执行力,是实现其他指标的基础,优异的财务绩效和客户绩效来自于组织中所发生的程序、决策和行为。

(4)学习与成长维度指标

学习与成长指标主要反映单位财务获得可持续发展的能力。

3.完善培训和激励机制

有效的培训和激励机制,能够激发员工潜在学习和履职能力,调动员工工作积极性。

(1)组织绩效评价专题培训,营造绩效评价氛围

我们要通过组织培训让每位财务人员深入了解什么是绩效评价,进而促使财务人员在日常工作中树立绩效意识,转变思想观念,强化效率意识,营造绩效评价的浓厚氛围,增强财务人员的岗位认同感,更好的完成各项日常财务工作。

(2)建立行之有效的绩效奖惩机制

一方面,将绩效评价的结果与单位的考核挂钩,作为单位履责目标实现情况的重要反映;另一方面,建立绩效问责制度,把绩效评价与行政问责有机结合,形成“投入要有效,无效要问责”的管理机制。

参考文献:

[1]李艳芳.浅析公共财政支出绩效管理,山西财税,2008年

[2]李梁.基于平衡计分卡的事业单位绩效评价研究,中国高新技术企业,2009年第5期

[3] 财政部.财政支出绩效评价管理暂行办法,2011年

[4]海关总署关于印发《海关财务绩效评价办法(试行)》等3项制度的通知,2011年

[5]许欣,刘阳阳.基于平衡计分卡的事业单位绩效考核,合作经济与科技,2011年2月号上

[6]高电玻,危莹.基于平衡计分卡的政府部门绩效评估研究.西南农业大学学报(社会科学版),2011年11期

[7]财政部编写组:《行政单位财务规则解读》,经济科学出版社,2013年1月

作者简介:

刘福丽,女,汉族,江苏丰县,硕士,会计学。

猜你喜欢

河南水利年鉴(2020年0期)2020-06-09 05:43:36

消费导刊(2018年8期)2018-05-25 13:20:09

企业导报(2016年20期)2016-11-05 18:30:02

现代经济信息(2016年19期)2016-10-20 16:40:31

企业导报(2016年9期)2016-05-26 20:23:05

中国商论(2016年33期)2016-03-01 01:59:53

中国乡镇企业会计(2015年9期)2015-12-30 16:47:21

行政事业资产与财务(2015年23期)2015-10-26 03:13:26

现代农业(2015年5期)2015-02-28 18:40:58

中国工程咨询(2015年5期)2015-02-16 05:35:26