“营改增”对交通运输企业税负的影响

2016-01-08 05:07:28李迪

上海船舶运输科学研究所学报 2015年2期

“营改增”对交通运输企业税负的影响

李迪

(中海集装箱运输天津有限公司,天津 300201)

摘要:“营改增”是国家实施结构性减税的一项重要举措,为交通运输业的发展带来了新的机遇。首先介绍“营改增”的背景以及改革的现实意义,随后以个案为对象着重分析"营改增"前后交通运输企业的税负及对利润的影响,最后提出一些有关税务筹划管理的建议。

关键词:营改增;交通运输业;税负;税收筹划

收稿日期:2014-09-15

作者简介:李迪(1987—), 女, 天津市人,硕士,从事财税法律制度研究。

文章编号:1674-5949(2015)02-071-04

中图分类号:F812.42;F512.5文献标志码:B

Effect of Replacing the Business Tax with a Value-added Tax on Tax

Burden on Transportation Enterprise

LiDi

(China Shipping Container Lines Tianjin Co, Ltd, Tianjin 300201, China)

Abstract:Transportation and part of the modern service industry in Shanghai started to carry out the activities of replacing the business tax with a value-added tax in January 1, 2012. Since August 1, 2013, the scope of the trial has been extended to the whole country. It is an important measure to implement structural tax cuts, and brings new opportunities for the transport industry to develop. This paper describes the background and practical significance of the reform. A particular case is analyzed to show the changes of the tax burden on the enterprise, hence, that of profit because of the execution of the policy, and a series of tax planning management recommendations are presented.

Key words: replacing the business tax with a value-added tax; transport industry; tax burden; tax planning

0引言

为缓解流通环节的重复征税问题,国家税务总局于2012年启动了交通运输业和部分现代服务业的营业税改为增值税(以下简称“营改增”)试点工作,上海为首个试点城市。从2012年8月1日起至2012年年底,“营改增”的试点范围分批扩大至北京、天津、江苏等8个省(直辖市)。截至2013年8月1日,“营改增”范围已推广到全国,这是国家实施结构性减税的一项重要举措,为交通运输企业的发展带来了新的机遇。

1“营改增”对交通运输企业的现实意义

1.1有效解决营业税重复征收问题,有利于交通运输业的专业化分工与协作

现行的营业税为多环节、全额征税,即每交易一次就按其收入缴纳一次营业税,交易次数越多,重复征税次数就越多。这将不利于交通运输业的专业化分工及物流服务外包的发展,会对我国产业结构调整和经济方式转变产生不良影响。改征增值税后,有利于交通运输业及物流服务业进行专业化分工和协作,促进企业持续稳定发展。

1.2有利于完善和延伸增值税抵扣链条,促进第二、第三产业融合发展

此前对货物和劳务分别征收增值税和营业税。在这种税制结构下,交通运输业纳税人以其提供交通劳务所取得的全部收入为计税依据计算应缴纳的营业税,而在其提供交通劳务过程中产生的增值税或劳务(例如外购燃料、固定资产等)所缴纳的增值税则不允许扣除,从而导致了增值税和营业税的双重征税。同时,原增值税纳税人外购劳务所负担的营业税也不能抵扣,导致了增值税链条断裂,加重了原增值税纳税人的税负。实行“营改增”方案后,纳税人可以避免重复征税,减轻了税收负担,推动了交通运输企业与生产、商贸企业互动发展。

2“营改增”对交通运输企业的税负影响及原因分析

根据有关规定,“营改增”试点的纳税人,应纳税服务年销售额≥500万元的纳税人为增值税一般纳税人,应纳税服务年销售额<500万元的纳税人为小规模纳税人。

2.1对一般纳税人的影响

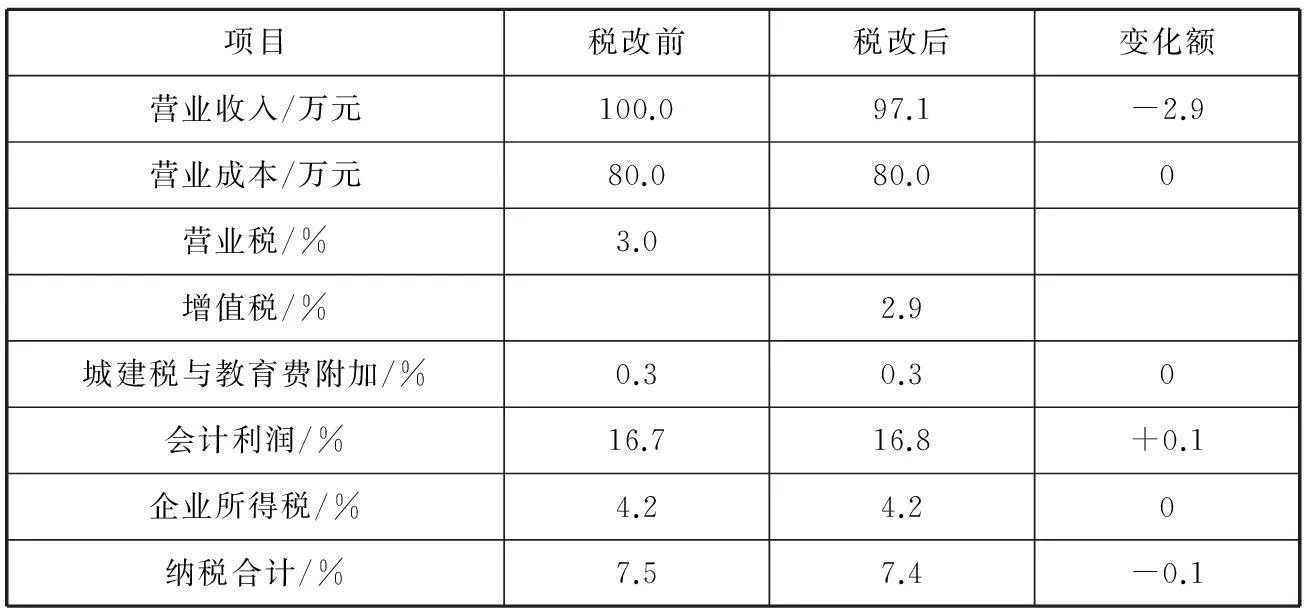

假设甲公司是一家试点交通运输企业,改革前按照 3%的税率缴纳营业税,改革后符合一般纳税人的标准,按照11%的税率缴纳增值税。某年该公司的营业收入为100万元,成本费用为80万元,假设可抵扣的进项税率均为17%,则改革前后的税负及利润有表1所示的变化。

表1 甲公司“营改增”前后的税负及利润变化

在定价、业务量和成本不变的情况下,“营改增”试点工作对甲公司的税负和财务指标的影响如下。

2.1.1主营业务收入

营业税是价内税,100万元的收入中包含了营业税。而增值税是价外税,向客户收取的100万元中包含了增值税,则真正的营业收入为100 万元/(1+11%)=90.1万元,利润表上的主营业务收入直接减少9.9万元。

甲公司若想保持主营业务收入不变,需提高定价。

“营改增”前:收入=100万元;

“营改增”后:收入=100万元=运费/1.11×1;

运费=111万元;

运费涨幅平衡点=(111万元-100万元)/100万元×100%=11%;

“营改增”后甲企业需提价11%,只有如此才能保证原有销售收入不变。

2.1.2会计利润

改革后甲公司的会计利润大幅度下降,主要原因是主营业务收入下降,不过随着营业成本中可抵扣的进项税比例越来越大,会计利润的下降幅度有所减小,但始终低于改革前的会计利润。

2.1.3营业税金及附加

与营业税不同,增值税是价外税,不需要从收入中直接扣除。因此,增值税对企业利润的影响主要在于附加税费对所得税的影响。一般情况下,企业的附加税费主要是城市维护建设税和教育费附加。这2种税费是以纳税人当期实际缴纳的增值税、消费税和营业税税额为计算依据征收的。因此改征增值税后,无论是一般纳税人还是小规模纳税人,只要合理、合法地减少了当期企业应纳的增值税额,城市维护建设税、教育费附加的应纳税额就会相应减少,进而对企业的利润产生影响。

2.1.4税负变化

以增值税和企业所得税为例,增值税的税负与成本费用中可抵扣的进项税数额直接相关。在上述甲公司中,通过测算可以看出:当可抵扣的进项税比例<51%时,改革前缴纳的营业税小于改革后缴纳的增值税,“营改增”使得企业流转税税负增加;当可抵扣的进项税比例>51%时,改革前缴纳的营业税大于改革后缴纳的增值税,“营改增”使得企业流转税税负降低。此外,由于甲公司会计利润大幅度下降,企业所得税明显减少。

2.2对小规模纳税人的影响

假设乙公司是一家试点交通运输企业,改革前按照3%的税率缴纳营业税,改革后符合小规模纳税人的标准,按照不含税营业额乘以3%的征收率缴纳增值税。某年其营业收入为100万元,成本费用为80万元,则改革前后的税负及利润有表2所示的变化。

表2 乙公司“营改增”前后的税负及利润变化

在定价不变、业务量不变、成本不变的情况下,“营改增”试点工作对乙公司的税负和财务指标的影响如下。

2.2.1主营业务收入

营业税是价内税,100万元的收入包含了营业税。增值税是价外税,向客户收取的100元包含了增值税,其真正的营业收入为100万元/(1+3%)=97.1万元,利润表上的主营业务收入直接减少2.9万元。

乙公司若想保持主营业务收入不变,需提高定价。原理同“2.2.1”,经计算:

运费涨幅平衡点=(103万元-100万元)/100万元×100%=3%

“营改增”后,乙企业只需提价3%就能保持原有销售收入不变。

2.2.2会计利润

改革后,乙公司的会计利润有所上升,但变化不明显,主要原因是改革前后税率无变化,改革前按照 3%的税率缴纳营业税,改革后符合小规模纳税人的标准, 按照不含税营业额乘以3%的征收率缴纳增值税。

2.2.3税负变化

与改革前的营业税相比,改革后的增值税有所下降,但下降幅度不大;企业承担的流转税总额减少了,会计利润有所增加,所得税额变化不明显;企业承担的税额合计降低了。

2.3结论

从以上测算可以得出,在企业定价不变、业务量不变的情况下,“营改增”后,如果是小规模纳税人,流转税负担降低,利润上浮;如果是一般纳税人,存在风险,当可抵扣进项较少时,流转税负担提升。

3交通运输企业针对“营改增”的纳税筹划及建议

3.1增加进项税抵扣

由表1可以看出,对于一般纳税人,当成本费用中可抵扣的进项税比例<51%时,企业改革后承担的流转税负担增大,因此交通运输其企业可以采用多增加进项的方式来降低税收负担。

1) 尽量在具有一般纳税人资格的加油站、修理厂加油和修理,并按照我国增值税专用发票管理办法提供相关资料,取得正确合法的增值税专用发票。

2) 分析现有的供应商试点后是属于一般纳税人还是小规模纳税人,综合分析后做出最有效的规划。

3.2购买固定资产

企业可结合自身情况淘汰一些不符合生产经营需要的固定资产。“营改增”后,外购固定资产的当年,取得的增值税进项税额可以一次性全额抵扣, 不仅可以减少物流企业的增值税应纳税额,还可以减少城市维护建设税及教育费附加等附加税费的应纳税额,进而给企业的利润带来影响。此外,由于固定资产的进项税额可以抵扣,这将减少固定资产原值及折旧费用,增加企业在固定资产使用寿命期内的利润。

3.3税负转嫁

为抵消改革带来的不利影响,一般纳税人可以通过提高定价,将增值税税负增加的部分转嫁给下游企业。如果下游企业也属于一般纳税人,其取得的进项增值税也可以抵扣,其税负及实际成本都会下降。因此,通过提高定价可转嫁交通运输企业一般纳税人的税负,使上下游企业都从中获益。

例如,甲公司可以与其客户谈判,从税负变化的角度入手,说服客户同意涨价。“营改增”后,对于甲公司的100万元营业额,客户可以按照11%的税率凭增值税票扣税,客户可以抵扣的进项税增加了,在销项税不变的情况下,需要缴纳的增值税就减少了,这样就可以实现与客户利益共享。

3.4防范纳税风险,加强增值税发票管理

1) 健全和完善增值税会计核算制度,降低纳税风险;正确区分一般纳税人和小规模纳税人在会计核算上的差别,准确计算应纳的增值税额;全面把握试点过渡期的各项优惠政策,用好用尽税收优惠(如:差额征收制度、即征即退优惠政策等)。

2) 正确区分用于增值税应税项目而取得的增值税专用发票,是进项税额才可抵扣,否则不能抵扣,避免虚增虚抵“进项税额”产生税务风险。

3) 加强增值税专用发票的管理,不能随便开具增值税专用发票。交通运输企业只有向一般纳税人提供应税货物运输服务才可开具货物运输业增值税专用发票,如果向小规模纳税人或个人提供运输服务,则不得开具货物运输业增值税专用发票。

参考文献:

[1]郭家华. 增值税扩围改革对第三产业的影响—以交通运输企业为例[J].理论月刊,2011(8):165-167.

[2]荘芳芳. 企业纳税筹划风险管理探析[J].会计之友,2011(5):55-56.

[3]于丽.“营改增”将改变企业原有定价体系[N].中国会计报,2012-09-26(14).

[4]财政部,国家税务总局.财税[2011]111号[S].营业税改征增值税试点方案

[5]赵飞. 营业税改增值税的必要性[J].商业经济, 2012(6): 94-95.

猜你喜欢

建材发展导向(2019年5期)2019-09-09 09:21:58

中国公路(2017年18期)2018-01-23 03:00:29

中国公路(2017年18期)2017-01-19 10:11:14

企业导报(2016年20期)2016-11-05 18:44:47

商场现代化(2016年22期)2016-10-18 20:09:02

企业导报(2016年10期)2016-06-04 11:25:41

无锡商业职业技术学院学报(2015年1期)2015-12-22 12:35:44

中国流通经济(2015年10期)2015-12-05 04:01:37

商业会计(2015年15期)2015-09-21 08:26:36

税收经济研究(2014年4期)2014-02-28 22:16:33