江苏双向投资的阶段性检验及其政策含义

2016-01-07 06:34:06熊锋石常峰郭志勤

中小企业管理与科技·中旬刊 2015年12期

熊锋 石常峰 郭志勤

摘 要:首先,以1985年-2013年统计数据为基础,对国内外及省内外双向投资的发展现状进行了分析,发现江苏省双向投资存在较严重的非协调发展及投资绩效不对称的问题。其次,以投资发展周期理论的最新进展为基础对江苏省的双向投资进行了阶段性检验,发现江苏省整体而言处于第二阶段向第三阶段转换的过程中,但各地级市的投资发展周期不尽相同。最后提出了包括加强配套机制建设、推动制度创新及区域统筹协调发展在内的政策建议。

关键词:双向投资;投资绩效指数;投资发展周期;投资流量;投资存量

1 问题的引出

世界经济深度调整背景下,江苏以往依靠低端生产要素参与国际分工,粗放、低效和利益流动不合理的发展模式难以适应国际资源争控加剧、贸易摩擦日益频繁、区域合作竞争升级的新局面,也无法从全球价值链中的“被俘获”和“压榨”地位中突围,必须立即进行转型升级。考虑到江苏面临生产成本上升、资源和环境约束加剧、发达国家贸易保护政策打压、汇率和出口退税政策变动等一系列严峻挑战,需求及出口对经济增长的推动作用受限,相关工作的重心应放在创新投资功能及投资自由化上。国际发展经验表明,开放型经济条件下的吸引外资与对外投资应均衡发展。江苏当下迫切需要将战略性开发利用外部资源与合理开发有效利用国内资源相结合,从以往偏重出口和引进外资的单向开放向同时注重进出口和资本流出入的双向开放进行转变,最终实现内外融通的包容性增长,研究具有极强的理论与实践意义。

2 发展现状

2.1 投资存量现状

从投资存量来看,截至2013年年末,江苏省实际利用外商直接投资存量达3223.79亿美元,占全国外商直接投资流入存量的23.03%,是全国第二大外资流入存量大省;同期江苏省非金融类对外直接投资存量为111.63亿美元,占全国非金融类外商直接投资流出量存量的2.1%,是全国第五大对外投资存量大省。2013年江苏省对外投资存量与吸引外资存量之比为1:28.88,仅为同期全国平均水平的5.5%;此外,江苏省对外直接投资存量占GDP的比重仅为1.17%,也大幅落后于同期全国平均水平。

2.2 投资流量现状

2013年,江苏省吸引外资流量及对外直接投资流量分别占全国外商直接投资流入量及流出量的28.29%及3.26%,是全国第一大外资流入省及第四大对外投资省。但从吸引外资与对外投资的流量比值关系来看,江苏省双向投资存在较严重的非协调发展问题。2013年,江苏省对外投资与吸引外资的流量比值为1:11,处于沿海经济发达省市的最低水平,同时也大幅落后于发达国家及发展中国家的平均水平。

3 实证检验

3.1 理论模型

根据邓宁经典的投资发展周期理论(IDP),伴随着一国经济水平的提高,其国际直接投资的动态变化可以划分为五个阶段:在第一阶段人均GDP最低,其净对外投资为零或者负数;在第二阶段随着人均GDP的增长,吸引外资增加但对外投资仍然为零或很少,净对外投资为负数且其绝对值不断扩大;在第三阶段对外投资增长速度逐渐快于吸引外资增长速度,净对外投资为负数但其绝对值不断缩小;在第四阶段对外投资超越吸引外资,该国成为净对外投资国,净对外投资为正数且其绝对值不断扩大;在第五阶段该国仍是净对外投资国,净对外投资仍为正数但其绝对值不断缩小,对外投资的影响因素将不仅局限于该国的经济发展水平(Dunning,1981; Dunning,1988;详见图1左图)。邓宁的IDP理论以投资流量为基础,在实证检验中至少存在两个技术性问题:第一,第一阶段初期和第五阶段末期净对外投资均趋向于零,IDP理论尚没有对这两个阶段做应有的区分;第二,一国净对外投资的增加并不一定都是经济发展因素造成的。当一国投资环境恶化时,其区位优势下降,外资流入也会降低,在其对外投资不变时也能造成净对外投资的增加。

为弥补以上不足,Dúran和úbeda于2001年提出以投资存量为基础的新IDP理论框架。如图1右图所示,横轴为外商直接投资流入存量,纵轴为外商直接投资流出存量,45度角射线为经济发展水平。当曲线沿横轴水平向右移动时,代表其区位优势增强,反之则为区位优势下降;当曲线沿纵轴垂直上升时,代表本地企业竞争力上升,反之则为本地企业竞争力下降。一般而言,发展中经济体的净对外投资为负值,对应五阶段论中的第一、二、三阶段,处于图形的左下角;发达经济体的净对外投资为正值,对应五阶段论中的第四、五阶段,处于图形的右上角,这样就能较好地把两者区分开来。考虑到新框架的这一特性,研究将综合运用这两个理论模型对江苏省双向投资的发展阶段进行研究,以期得出更科学的研究结论。

3.2 实证模型

对于具体投资发展周期的判定,邓宁曾给出了以下检验模型(Dunning and Narula,1996):

NOI=α+β*PGDP+γ*PGDP2+ε (1)

公式(1)中,NOI为人均净对外投资,即人均对外投资额减去人均吸引外资。PGDP为经济发展水平,邓宁在其投资发展周期理论中使用的是人均GNP的面板数据进行研究,而本文研究采用的是“单个国家”的人均GDP时间序列数据进行研究,类似做法在国内外研究中也被证明具有可行性(苑生龙,2013;朱华,2012)。除此之外,还有学者提出以下实证模型(Buckley and Castro, 1998):

NOI=α+β*PGDP3+γ*PGDP5+ε (2)

為了方便起见,以下称公式(1)为二次方程,而称公式(2)为五次方程。鉴于国内已有不少学者结合运用二次方程和五次方程对我国的投资发展周期进行实证检验(姚永华等,2006;李辉,2007),本文也将结合这两种方法对江苏省的投资发展阶段进行分析。有鉴于前文分析中流量数据与存量数据各自所包含的经济学含义不尽相同,故需对二次方程和五次方程同时进行流量与存量的双重检验。

3.3 数据来源

实证数据的起讫时间为1985-2013年。其中,江苏省吸引外资的数据来自于《江苏统计年鉴》,以实际利用外商直接投资额表示;江苏省对外投资2003年以后的数据来自于《中国对外直接投资统计公报》,以非金融类对外直接投资额表示,2003年以前的数据来自于《中国对外经济贸易年鉴》,以境外直接投资中方协议金额表示。由于实证检验中采用的均是人均量,所以以上两组数据还需除以总人口数,本文中以年末常住人口与年初常住人口的平均数表示。最后,人均GDP的数值来自于《江苏统计年鉴》,再除以各年的年平均汇率得到。

在进行实证检验前,还需要对各变量进行单位根检验以判别序列的平稳性,本文采用的是包含截距项和趋势项的ADF检验。根据检验结果,人均GDP、净对外投资的存量及净对外投资的流量的原始时间序列数据均不能通过单位根检验,即为非平稳的。但它们进行二阶差分后均可在1%的显著性水平上拒绝存在单位根的假设,表明这些变量都是二阶差分平稳的,即为二阶单整。根据协整理论,对于通过平稳性检验且为同阶单整的时间序列来说,可以进行协整检验,进而分析他们之间的协整关系。

3.4 结果分析

根据回归结果,二次方程的拟合度普遍高于五次方程。二次方程与五次方程的F统计量均在1%水平下显著,但五次方程的DW统计量均未超过0.5,表明其随机扰动项可能存在一阶自相关问题。(表2)

为了验证可能存在的自相关问题,对二次方程及五次方程的随机扰动项也进行单位根检验,检验结果如表3所示。根据检验结果,二次方程的随机扰动项均通过了单位根检验,而五次方程的随机扰动项均未能通过了单位根检验,表明五次方程的随机扰动项非平稳,所以不能用该模型进行计量分析。

最后,根据二次方程的回归结果对比来看,流量模型与存量模型的回归系数中均小于0,而均大于0,表明两者均符合投资发展周期理论的“U型”曲线特征。但从回归系数的显著程度、方程的拟合程度、F统计量及DW统计量等综合因素考虑,本文最终选择的是人均净投资存量的二次方程,即:

NOI=226.7-0.58*PGDP+2.0E-05*PGDP2 (3)

令公式(3)的一阶导为0,可以求得第二阶段转换为第三阶段的拐点;再令公式(3)等于0,可以求得第三阶段转换为第四阶段的临界点。出于对比的考虑,下表列出了所有情況下的阶段性拐点(详见表4):

从计算结果来看,江苏省双向投资从第二阶段转换为第三阶段的拐点(拐点1)为人均GDP14180美元,而从第三阶段转换为第四阶段的拐点(拐点2)为人均GDP27961美元。依此为判断标准,江苏省2013年人均GDP为12047美元,尚处在第二阶段向第三阶段转换的过程之中,即处于投资发展周期的较低层次。此外,考虑到利用以上方法对投资发展周期进行判定可能会造成一定偏误,具体判定时最好结合实际情况进行具体分析(高敏雪、李颖俊,2004)。因此,还需结合江苏省净对外投资的实际值与拟合值对其所处的发展阶段做进一步分析。

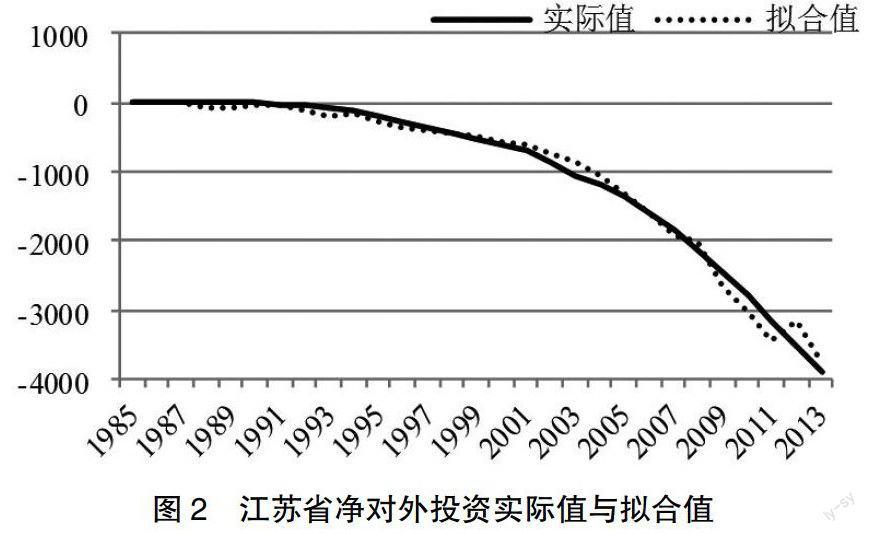

从图2来看,江苏省净对外投资从1985年开始出现负值,其原因主要是由于江苏投资软环境的改善吸引外商直接投资加速流入造成的。2001年以后,即入世之后,江苏净对外投资负值的增速表现出较明显的变缓趋势。造成这一现象的主要原因在于,入世后我国在利用外资方面由差别性待遇转变为中性待遇,同时还实施了更为积极主动的对外投资政策,这造成了外资流入的速度相对变缓而对外投资的速度却迅速增加,最终的净对外投资虽然仍然还是负值,但已经开始出现减少的趋势。综合以上分析来看,确定江苏省投资发展周期处于第二阶段向第三阶段的转换过程中是没有问题的。

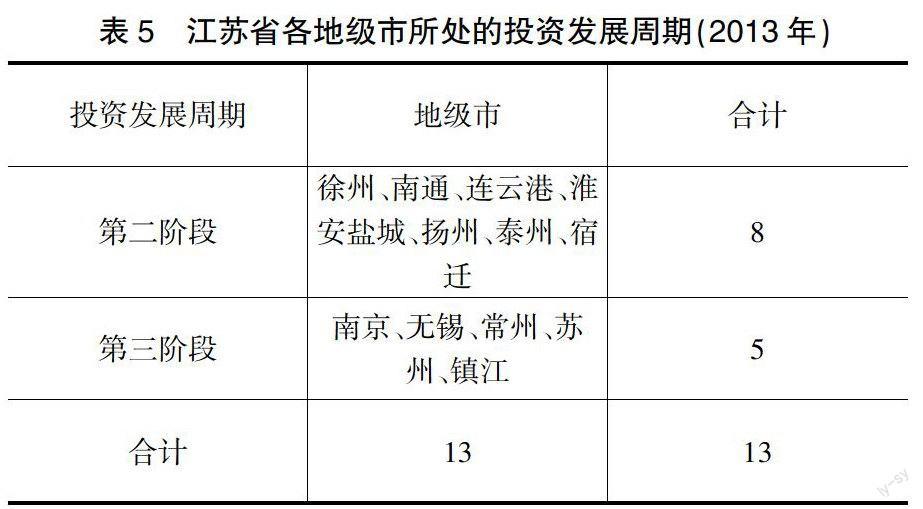

最后,结合江苏省13个地级市2013年人均GDP的实际数值,可以具体判定各地级市所处的投资发展周期(如表5所示)。从各地级市的投资发展周期来看,苏南五市均处于第三阶段,这五市的净对外投资虽然是负值但有逐渐缩小的趋势,并有可能在江苏省内率先步入第四阶段而成为“净对外投资市”,其区位优势和竞争力会得到进一步的强化;其余八市均处于第二阶段,其净对外投资是负值且呈现不断扩大的趋势。若不能尽早越过拐点1进入第三阶段,这八市的区位优势会恶化,其竞争力下降的结果有可能造成区域经济的“塌陷”。

4 政策建议

在对国内外及省内外双向投资发展现状进行分析的基础上,本文以投资发展周期理论为基础,采用1985年-2013年的具体数据对江苏省的双向投资进行了阶段性检验,具体结论及主要建议如下:

第一, 江苏省双向投资存在较严重的非协调发展问题。其中,吸引外资绩效指数显著大于1而对外投资绩效指数不足0.3,表明江苏省吸收了相对其GDP规模而言较多的外商直接投资而江苏省对外直接投资相对于其GDP规模而言又相对较少。这表明,江苏省双向投资今后工作的重点要从以往“积极被动型”吸引外资转向“积极主动型”对外投资,经济发展的模式要从外向型转向内外融通一体化发展,资源配置方式要从国内配置转向全球配置,从而为经济的持续稳定增长提供基础。

第二,针对投资发展周期的实证研究表明,江苏省净对外投资的下行趋势已出现震荡筑底状态,正处于第二阶段向第三阶段的转换过程中,“十三五”期间将是通过“U型谷底”进入第三阶段的关键时期。江苏省企业将更多地“走出去”,其区位优势及竞争力将得到进一步的强化,这对于促进产业升级转型及提升经济增长的质量与效益均具有重要意义。政府应在政策层面予以大力支持和鼓励,相关的配套机制建设如中介服务、人才吸引、信贷支持、营商环境等要逐步跟上,通过双向投资技术溢出的水平、前向及后向关联效应推动创新型经济的发展。

第三,研究结果还表明,存量数据比流量数据在对江苏省投资发展周期的阶段性判定上更具有优势,它不仅能更好地区分投资发展周期的第一阶段和第五阶段,还能够体现“单个国家”的区位优势与竞争力,而不仅仅局限于对经济发展水平的考察。因此,江苏双向投资协调发展应着重于通过制度创新带动技术创新、产业创新及市场机制创新,使竞争压力和创新动力通过产业链向上下游传导。对内培育自身制度质量、优化营商环境,吸引外资进入服务业和高端产业,对外重视制度距离对对外投资产出效益的影响,避免陷入“制度陷阱”。

第四,由于在自然条件、经济结构、发展水平及整体战略等方面的不同,江苏省各地级市的投资发展周期存在较大差异。苏南五市已率先突破“U型谷底”进入第三阶段,并有可能进一步率先进入第四阶段而强化其区位优势与竞争力。其他八市均处于投资发展周期的第二阶段,若该八市通过自身努力不能突破自身高度特殊化的限制,就需要中央及省级政府制定相应的差异化战略以避免区域发展的不平衡,使经济发展的结果惠及全民。

参考文献:

[1]谢康.论国际双向投资[J].学术月刊,1998,08:42-48.

[2]苑生龙.中国参与FDI与ODI的发展周期分析[J].统计与决策,2013,18:110-113.

[3]朱华.投资发展周期理论与中国FDI发展阶段定位研究[J].经济学动态,2012,05:37-42.

[4]姚永华,苏佳丽,陈飞翔.我国对外投资发展阶段的实证分析[J].国际贸易问题,2006,10:96-101.

[5]李辉.经济增长与对外投资大国地位的形成[J].经济研究,2007,02:38-47.

[6]高敏雪,李颖俊. 对外直接投资发展阶段的实证分析——国际经驗与中国现状的探讨[J]. 管理世界,2004,01:55-61.

[7]Dunning, J. Explaining the International Direct Investment Position of Countries towards a Dynamic or Developed Approach[J], Review of World Economics, 1981, 117(1): 30-64.

[8]Dunning, J. Explaining International Production[M], Unwin Hyman Press, 1988.

[9]Dúran, J. and úbeda F. The Investment Development Path: A New Empirical Approach and Some Theoretical Issues[J], Transnational Corporations, 2001, 10(2): 1-34.

[10]Dunning, J. and Narula R. The Investment Development Path Revisited: Some Emerging Issues, in Foreign Direct Investment and Governments: Catalysts for Economic Restructuring[M], Routledge Press, 1996.

基金项目:

江苏省社科基金项目(14EYC005);中央高校基本科研业务费项目(26120112011B11814);河海大学高层次人才引进专项基金(XZX/10B007-06)。

作者简介:

熊锋(1978-),男,湖北黄梅人,经济学博士,河海大学企业管理学院讲师,硕导。