中国非居民企业间接股权转让反避税规则的反思与完善

2016-01-06 12:09陈晴,张涛

重庆大学学报(社会科学版) 2015年5期

中国非居民企业间接股权转让反避税规则的反思与完善

陈晴,张涛

(重庆大学法学院,重庆400044)

摘要:中国已初步建立了针对非居民企业间接股权转让的反避税调整机制,以预防和处置可能出现的税务欺诈或避税行为。然而,税收管辖权的不完备性、认定标准的模糊性,以及税收征管模式等方面的制度性缺陷,已经成为实现特别税收调整意图的障碍。结合中国反避税实践以及深化财税体制改革的整体部署,应在坚持税收法定主义的前提下,健全立法、完善规则,以实现国际税收协作与正义。

关键词:非居民企业;间接股权转让;实质课税原则;合理商业目的;税收正义

中图分类号:D922. 22

文章编号:1008-5831(2015)05-0152-07

doi:10.11835/j.issn.1008-5831.2015.05.021欢迎按以下格式引用:陈晴,张涛.中国非居民企业间接股权转让反避税规则的反思与完善[J].重庆大学学报:社会科学版,2015 (5):152-159.

基金项目:中央高校基本业务科研业务费人文社科类重点项目(CQDXWL—2012—Z025)

作者简介:陈晴,重庆大学法学院副教授,法学博士,硕士研究生导师,主要从事财税金融法研究。

文献标志码:A

Citation Format:CHEN Qing,ZHANG Tao.Reflection and improvement on anti-avoidance rules concerning indirect equity transfer of non-resident enterprises in China[J].Journal of Chongqing University:Social Science Edition,2015(5):152-159.

修回日期:2015-06-16

①中国企业所得税法上的非居民企业,是指依照外国(地区)法律成立且实际管理机构不在中国境内,但在中国境内设立机构、场所的,或者在中国境内未设立机构、场所,但有来源于中国境内所得的企业。参见《中华人民共和国企业所得税法》第2条。

一、非居民企业间接股权转让对税收主权的挑战

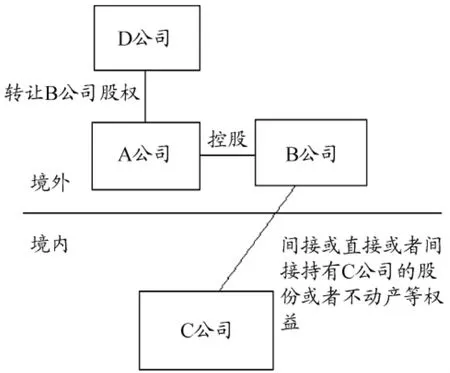

在中国大陆地区,非居民企业间接股权转让并不是一个严格意义上的法律概念,但因其离岸交易所具有的复杂性、隐蔽性以及潜在的避税效应,逐渐引起税务机关的关注。根据转让股权的非居民企业①与被转让居民企业之间的关系不同,非居民企业股权转让可分为直接转让和间接转让。前者是由直接持有中国居民企业股权的非居民企业所进行的转让行为,后者则是通过在境外设立直接或间接拥有中国居民企业股权的中间控股公司,并以转让该中间公司股权的交易方式实现对居民企业股权的转让,其交易结构如图1所示。境外资者A公司在境外成立控股企业B公司,而B公司又直接或者间接持有中国境内企业C公司的股份或者不动产等权益,若A公司向境外D公司转让其持有的B公司股权,其实质上就是间接转让了C公司股权。

图1 非居民企业股权间接转让

除此之外,非居民企业间接股权转让通常会利用“国际避税港”(Tax Heavens)较低的企业所得税率以及反重复征税条约所带来的税收优惠。以印度为例,由于其与毛里求斯所缔结的《避免双重征税协定》对源自后者的投资给予税收优惠,使得毛里求斯成为境外公司向印度进行直接投资的导管国家,在过去10年里,来

自该国的投资占印度外来直接投资的比例高达42%[1]。改革开放以来,中国经济持续高速增长,来华投资逐年增加,累积于股权、不动产等财产价值中的资本增值成为重要的跨境税源。根据中国现行税法的一般性规定,非居民企业直接转让中国居民企业股权应缴纳所得税,而间接转让则不需要②根据中国《企业所得税法实施条例》第7条的规定,权益性投资资产转让所得按照被投资企业所在地来确定是否属于来源于中国境内或境外 收入。这就意味着非居民企业所转让股权的企业在中国境内,才需要向中国政府纳税。。因此,一些非居民企业出于税收上的考虑,通过特殊的组织及交易结构安排,将直接转让交易包装成间接转让交易,以达到转移利润,规避收入来源地税收管辖的目的,这有悖于税收公平原则,也严重侵蚀了投资所在国税基,损害中国税收主权。

外商对华投资偏好离岸模式有多方面原因,其中最主要的是中国外商投资法律尚不完备,适应中国的企业法律需要付出高昂的“学习”成本,而选择离岸经营则更为灵活、便利[2]。然而,以离岸市场为基础架构的间接股权转让使得外国投资者的实质性经济行为游离于中国法律管辖之外,基于避税(tax avoidance)所进行的组织安排或交易活动实际上“为法律解释提供了一种经久不衰的测试”[3],也考验着一个国家反避税立法和税收征管的应对能力。近年来,立足于一般反避税规则,中国税务主管机关逐步加大对非居民企业间接股权转让的税收调整,但往往受囿于既有规则体系中的合法性缺陷、结构性失衡以及缺乏透明度等问题而举步维艰。例如,股权交易公允价值不易确定,以致“独立交易”原则难以落实;涉税信息来源不畅且缺乏制度与技术上的保障阻碍了纳税征管[4];一般反避税条款过于原则,判定间接股权转让行为的标准模糊。因此,在中国已经加入了G20框架下的国际反避税大行动——税基侵蚀与利润转移行动计划(BEPS)的背景下③参见:新华网.中国全面加入G20框架下国际反避税大行动[EB/OL].(2014-09-22)[2015-01-30].http://news.xinhuanet.com/world/ 2014-09/22/c_1112577127.htm.,如何提高国内反避税立法的效力位阶,增强反避税规则的正当性和可操作性,保障税务机关及时获取税收信息,加强国际税收征管合作等问题都需要在中国未来反避税立法中予以深入反思和解决。

二、中国非居民企业间接股权转让反避税规则的基本架构

借助于统一内外资企业所得税法的改革,中国确立了“特别反避税条款”(Special Anti-Avoidance Rules,SAAR)与“一般反避税条款”(General Anti-Avoidance Rules,GAAR)相结合的特别纳税调整模式。《企业所得税法》第47条作为兜底性的一般反避税条款,将无法归集于转让定价、资本弱化等具体的反避税调整范围,且不具有合理商业目的,应将减少其应纳税收入的非定型化避税行为纳入税法规制之下;《企业所得税法实施条例》(以下简称〈实施条例〉)第120条则对“不具有合理商业目的”阐释为以减少、免除或者推迟缴纳税款为目的。随后制定的《特别纳税调整实施办法》第92条允许税务机关对存在滥用税收优惠、税收协定、公司组织形式以及利用避税港等形式进行避税安排的企业,启动一般反避税调查。

2009年12月10日④国家税务总局制定的包括《关于企业重组业务企业所得税处理若干问题的通知》、《国税涵〔2009〕第698号文》、《非居民企业所得税汇算清缴管理办法》等一系列部门规章,其颁布时间均晚于《企业所得税法》及其《实施条例》,但为保证规则适用的协调性,统一将生效时间提前为2008年1月1日。国家税务总局颁布的《关于加强非居民企业股权转让所得企业所得税管理的通知》(以下简称《国税涵〔2009〕第698号文》),对间接转让中国居民企业股权作出了特别规定:一是规定提供资料义务,即当被转让的境外控股公司所在国(地区)实际税负低于12.5%或者对其居民境外所得不征所得税的,境外投资者(实际控制方)应向被转让股权的中国居民企业所在地税务机关提供相应的资料;二是确立“穿透”原则,即通过滥用组织形式等安排间接转让中国居民企业股权,且不具有合理的商业目的,以规避纳税义务的,主管税务机关可按照“实质重于形式”原则对股权转让行为重新定性,否定被用作税收安排的境外控股公司的存在⑤2015年2月3日颁布施行的《关于非居民企业间接转让财产企业所得税若干问题的公告》已将上述两方面所涉及的条款予以废止。,并依法征收企业所得税。2009-2013年期间,财政部、国家税务总局还陆续制定了《关于企业重组业务企业所得税处理若干问题的通知》、《非居民企业所得税汇算清缴管理办法》、《关于如何理解和认定税收协定中“受益所有人”的通知》、《关于非居民企业所得税管理若干问题的公告》、《关于非居民企业股权转让适用特殊性税务处理有关问题的公告》等部门规章,分别从滥用组织形式中的“导管公司”⑥“导管公司”通常是以逃避或减少、转移或累积利润等目的而设立的公司,其仅在所在国登记注册,以满足法律所要求的组织形式,而不从事 制造、经销、管理等实质性活动。参见国家税务总局《关于如何理解和认定税收协定中的“受益所有人”的通知》(国税涵〔2009〕第601号)。认定、税务处理、国际税收情报交流等不同角度对非居民企业间接股权转让的反避税调整作出相应规定。

近两年,国家税务总局又先后从程序和实体等方面规范、增强反避税政策的确定性和合理性。《一般反避税管理办法(试行)》(以下简称《试行办法》)明确了诸如“税收利益”、“避税安排”等关键概念的内涵,规

范了立案、调查、结案等反避税管理流程,以及各阶段中不同层级税务机关的职权,同时赋予被调查企业享有提出异议、申请救济与协调解决争议等权利,健全了中国一般反避税的程序性规则。2015年2月3日颁布施行的《关于非居民企业间接转让财产企业所得税若干问题的公告》(以下简称《间接转让财产公告》)界定了间接转让包括股权、不动产等中国应税财产行为的含义,以及适用一般反避税规则的范围和结果;区别于《国税涵〔2009〕第698号文》等原有规则,该公告把强制信息报告义务调整为自主选择报告信息,扩大了报告主体范围,并通过后续法律责任引导和鼓励主动提供资料;将非居民间接股权转让反避税集中于不具有合理商业目的的避税安排,确立了更为全面、合理的判断标准,并通过建立“黑名单”和“安全港规则”,在加大打击国际避税的同时,保护正当的商业活动,这在相当程度上减轻了企业的遵从成本,加强了对跨境税源的管理,进而优化了税收征管架构。

三、中国非居民企业间接股权转让反避税规则的制度性缺陷

中国已经初步构建了包括非居民企业间接股权转让在内的一般反避税调整规则体系。目前,宏观经济面临较大下行压力,经济增速呈现出逐年放缓之势⑦2009-2013年期间,中国GOP同比增长8.7%、10.3%、9.2%、7.8%和7.7%,增速趋缓。根据国家统计局2015年1月21日公布2014年度GDP初步核算数据显示,2014年度全国GDP为636 463亿元,同比增长7.4%。,加剧了境外直接投资的停滞或反向流动,各地针对非居民企业间接股权转让的反避税调查案件激增,逐渐暴露出现有规则存在的制度性缺陷。

(一)反避税规则效力层次较低,蕴涵一定的法律风险

在中国大陆地区,税收法定主义对创制税收规范的应然性要求与实际状况存在较大差距⑧在现行的税收规范体系中,仅有《企业所得税法》、《个人所得税法》、《车船税法》以及《税收征收管理法》等4部由权力机关制定的法律。,来自财税机关的各种规则实际上成为税收征管的权源和依据,以致政府的财税权力谱系不断扩张而趋于“自给自足”。有学者将这种制定规则的权力概称为税收剩余立法权,并认为其不仅可能来自立法机关主观上的授权,也可能符合税收征管客观上的需要[5]。改革开放以来,最高权力机关对国务院的授权立法很好地兼顾了这两种可能性。然而,立法、行政与司法之间的分权与制衡是优化国家权力结构与提高国家治理能力的前提和基础,尽管政府是社会经济制度变迁的主导力量,从而使得行政权力显然高于其他两种制衡性权力[6]。行政权在税收领域向立法权的“侵蚀”也有利于提高权力运行的灵活性和效率,但税收立法权的归位是依法治税的必然要求和制度保障。以法律形式对国家税收权力的占有、分配、行使和遵守作出明确规定,达到既保障国家的税收利益又排除以国家的名义对纳税人权益的不法侵害的目的[7]。反避税调整属于税务行政管理的范畴,普遍而广泛的行政立法可以提高效率,但实践中以财税主管部委所制定的部门规章,甚至是更低层次的其他规范性文件作为主要依据,不仅有违以税收法定为核心依法治税改革要求,也可能在未来的司法审查中面临法律依据不足的尴尬,而来自域外的司法审判结果⑨在“沃达丰案”中,印度最高法院驳回孟买地方法院的判决,判令税务机关在2个月内,退还纳税人根据前述判决缴纳的250亿卢比以及按照4%年利率计算产生的利息。参见黎颂喜《非居民企业间转让居民企业股权征税问题的国际实践》(《国际税收》2013年第3期)。已经预示着这种法律风险的客观存在。

申请行政复议、提起行政诉讼是纳税人依法享有的救济性权利,以主张和维护正当的税收权益。按照中国行政诉讼法的规定,部门规章不是司法裁决的直接依据,对法院不具有绝对的拘束力,“参照”适用意味着法院可以对规章进行选择性适用(10)人民法院审理行政案件,以法律、行政法规、地方性法规、民族自治地方的自治条例和单行条例为依据,参照规章。就法理及司法实践而论,此处的“依据”是指法院必须要根据上述规范性文件作出判决,即法院对法律、法规负有必须适用的义务;而所谓的“参照”则意味着规章从总体上说对法院不具有绝对的拘束力,它所表达的实质意义在于赋予法院对规章的选择适用权。参见付国华、李向阳《规章在行政审判中的参照适用》(《人民司法》2011年第24期)。瑏瑠。一旦争议进入诉讼环节,法律、行政法规的原则性条款无法为税务机关的反避税决定提供实质性支撑,而部门规章或是税务机关下发的“通知”、“文件”等其他规范性文件又不能直接作为司法判决的根据,案件的审理与裁决将更多地依赖法官在合法性依据与确定性依据之间的自由裁量,如此必将影响法律适用的稳定性和可预测性:一方面,税务机关将可能因败诉而不得不退还已经补征的税款,国家税收权益受损;另一方面,纳税人的可信赖利益以及其他合法权利将遭受以国家名义的侵害,并难以通过司法审判获得救济。

(二)税收管辖的法律依据不明确,反避税调整的合法性受到质疑

税收管辖权是一个国家对非居民企业间接股权转让进行反避税调整的前提。有学者认为,股权转让收入属于权益性投资资产转让所得,应以被投资企业所得地原则来确定与行使所得来源地管辖权。尽管缺乏必要的区分,但无论文意解释还是目的解释,均无法将股权间接转让中的被投资企业所在国的税收管辖权

予以排除在外,即中国税法并没有放弃对股权间接转让所得的税收管辖权[8];但也有学者指出,《国税函〔2009〕第698号文》等部门规章对非居民企业间接股权转让的规定理解为《企业所得税法》及其《实施条例》等上位法所确立的所得来源地判断规则之“例外”显然不妥。因为中国《立法法》并不允许部门规章为法律法规设定任何“特例”,因此该项征税权的确立并不具有合法性基础[9];同样是基于不同效力层次规范的考察,《国税函〔2009〕第698号文》与上位法规的衔接并不紧密,看不出是对后者的解释,而更像是一种突破[10]。这里需要强调的是,没有放弃或是突破并不意味着就一定拥有,对征税权的享有或放弃都必须表现为法律上的明示,而非想象或推定。

《企业所得税法》及其《实施条例》所规定的反避税“调整”是对应缴而未缴、应缴而少缴的避税行为进行特别税务处理,税务机关享有的是“调整权”而非“征税权”,况且前者的行使应以后者的存在为前提,不能将两者简单地混同。《特别纳税调整实施办法》坚持以“实质重于形式”原则对企业的避税安排重新定性,取消企业从中所获得的税收利益。但“重新定性”、“取消”等表述都没有涉及征税权的配置,仅可视为税收管理意义上的特殊行为及后果。《国税函〔2009〕第698号文》中的资料报送义务是一种程序性要求,与征税权和纳税义务都没有直接关系;而适用“刺破面纱”的实质课税原则所产生的法律效果也只是在税收上否定境外控股公司的存在的。在《试行办法》之中,股权间接转让行为并未纳入规制范围,尽管国家税务总局有关负责人曾指出,若境外间接股权转让存在反避税安排,该办法将适用于境外间接股权转让(11)参见:凤凰资讯.反避税管理办法出台适用于境外间接股权转让[EB/OL].(2014-12-12)[2015-01-6].http://news.ifeng.com/a/ 20141212/42706873_0.shtml.(12)此种交易通常视为直接转让,参见《国家税务总局关于印发〈中国政府与新加坡政府关于对所得避免双重征税和防止偷漏税的协定〉及议定书条文解释的通知》(国税法〔2010〕第75号)。(13)瑣在非居民企业间接股权转让中,也可能出现转让定价的关联交易,可适用专门性的调整规则,因此,本文主要涉及的是滥用组织形式下的非居民企业间接转让股权的反避税问题,当然,实践中避税的手段与形式往往可能出现交叉,比如,同时涉嫌滥用税收协定。瑏瑡,但这种以避税安排的存在与否决定管辖的做法可能为税收管辖权冲突埋下隐患。更令人担忧的是,《间接转让财产公告》允许主管税务机关在非居民企业通过实施不具有合理商业目的的安排,间接转让中国居民企业股权等财产,规避企业所得税纳税义务时,重新定性该间接转让交易,确认为直接转让中国居民企业股权等财产,并根据不同情况依法征税。

作为国家主权在税收领域的集中表现,税收管辖权是一个国家在征税方面所行使的管理权力及其范围[11]。以中国与12个“白名单”国家签订的税收协定为例,多数协定在“财产收益”条款中明确了来源国对股权转让的征税权,但仅限于:(1)转让公司财产股份的股票取得的收益,该公司的财产又主要直接或间接由位于缔约国一方的不动产所组成,可在该缔约国征税;(2)转让其他公司股票取得的收益,该股票又相当于参与缔约国一方居民公司的股权的25%,可在该缔约国征税瑏瑢。对于其他财产收益,要么约定由来源国或居民国独占征税权,要么承认两国共享征税权[8]66-67。非居民企业间接股权转让属于典型的离岸交易,转让人、受让人以及转让目标企业分处不同国家或地区,对其进行反避税调整必然引起不同税收管辖权之间的冲突,进而影响到税收利益在不同国家之间的分配,因此,不能单纯依赖于国内立法的单边行动,否则,容易遭受来自境外投资者的质疑和抵触,进而降低税法的遵从度。

(三)认定条件模糊,影响反避税调整的启动与实现

非居民企业间接转让股权最大特点就是通过对中间公司设立地点的选择瑏瑣,改变所得来源地,以达到特定的税收目的[12],属于典型的滥用公司组织形式的避税安排。《国税函〔2009〕第698号文》将“滥用组织形式,且不具有合理商业目的,规避企业所得税纳税义务的”设定为适用“穿透”规则的具体条件。其中,“滥用组织形式,且不具有合理商业目的”应理解为避税安排的行为要件,而“规避企业所得税纳税义务”应属于结果要件。当上述行为和结果要件都具备时,税务机关将根据“实质重于形式”原则,否定用于避税目的所设立的“导管公司”,重新界定股权交易的性质。现行立法并未就“滥用组织形式”予以进一步说明,而将重点放在对合理商业目的的判断上。《实施条例》将“不具有合理商业目的”解释为“以减少、免除或者推迟缴纳税款为主要目的”,而根据“拉姆齐原则”(Ramsay Principle),不能仅因一项交易产生了减少或推迟纳税的结果,就对其进行“不具有合理商业目的”的判定,除非经过测试发现,该项交易从头开始就是为了避税而安排,在完成交易之后,没有其他的商业目标得以实现[13]。对此,《试行办法》进行了修正与细化,指出避税安排应以获取税收利益为唯一目的或者主要目的,且形式符合税法规定,但是以不符经济实质的方式获取税收利益。以“税收利益”代替“减少、免除或者推迟缴纳税款”使合理商业目的的判断标准更加趋于合理,也

与国际上对于避税安排的主观目的解释相一致(14)例如,新西兰《2007年所得税法案》(Income Tax Act 2007)的YA1条指出,避税安排必须直接或间接地将避税作为其目的或效果,且这个目的和效果不能是附带的,即须将避税作为主要目的;澳大利亚1981年修改《1936年所得税评估法案》(the Income Tax Assessment Act 1936)时增加的part IVA条款确定了澳大利亚的一般反避税条款,其包含三个要素:(1)纳税人必须获得了一个税收利益;(2)这个税收利益必须是来自于这个安排;(3)纳税人进入这个安排唯一或主要的目的是获得税收利益。参见任超、成威《我国一般反避税规则的理解及适用问题》(《财会月刊》2014年第12期)。(15)法律的实质主义又称为法的实质主义,是指在法律适用上,假装的表现事实(形式等)与在法律适用上其背后隐藏的真实的法律事实(实质等)如有不一致时,则应对于后者进行税法的解释适用;经济的实质主义是指满足私法上的法律要件的法律事实(形式的实质),与现实所产生经济成果的事实(经济事实)不一致时,应对于后者进行税法的解释适用。参见闰海《绳结与利剑:实质课税原则的事实解释功能论》(《法学家》2013年第3期)。(16)参见国家税务总局《关于非居民企业间接转让财产企业所得税若干问题的公告》(2015年第7号)。(17)2007年一非居民美国投资方通过其在香港的全资子公司收购某中国境内内资企业49%的股权,并与该被收购企业的控股内资企业组成一家中外合资企业。2010年1月,非居民投资方通过出让其香港的中间控股公司的股权,间接转让了境内合资企业的股权。参见:上海瑞岸投资管理有限公司.江都案——关于境外间接股权转让反避税[EB/OL].(2010-08-16)[2014-05-10].http://www.cil-online.com/apps/tax-698-jiangdu.html.(18)瑨尽管如此,国内针对非居民企业间接转让股权的反避税调整是以被转让股权的居民企业为突破口,以税务变更登记环节为重要控制点,以此 防范税收流失,这也成为指导办理相关案件的原则。参见《关于进一步加强非居民税收管理工作的通知》(国税法〔2009〕第32号)。瑏瑤,但仍缺乏操作意义上的确定性,并折射出税务机关对自由裁量权的依赖,而非成文法的具体规定。

实质课税原则有法律的实质主义与经济的实质主义两种不同的认识瑏瑥,合理商业目的原则所依据的实质课税原则属于后者,即从满足私法要件的“表层”穿透到现实所产生的经济成果事实来进行税法解释。纳税人有权在合法前提下进行税务安排体现了合理商业目的原则之下,适用实质课税的经济实质主义的边界,但税务筹划往往被扩张性地认定为非法。实际上,非居民企业间接股权转让是长期股权运作以达到控制权转移的结果,这为中间公司增添了某些“实质经营”的色彩。在“沃达丰案”中,法院也将投资目的、控股架构存在的时间、经营期间应税收益产生、退出的时间点、退出后经营的持续性等作为衡量是否具有合理商业目的的考虑因素。《间接转让财产公告》进而提出要综合分析交易标的价值构成、资产构成、功能风险、经济实质、存续时间、交易可替代性等关键因素,并在整体考虑与交易有关的所有安排的基础上判断合理商业目的。与此同时,还设计了“黑名单+白名单”制度:前者意味着与间接转让中国居民企业股权相关的整体安排符合规定情形之一的,将无需按照前述标准进行分析和判断,直接认定为不具有合理商业目的;后者则提供了“公开交易”和“税收协定”两个安全港,并适用优先于黑名单瑏瑦。合理商业目的判断标准的变迁增强了中国一般反避税规则的操作性,但与国际发展趋势相比,在评价因素选择、判断程序等方面仍显得较为原则和模糊。

(四)税务征管信息来源不畅,税收情报交换制度落后

非居民企业间接股权转让交易中的转让方、受让方均为非居民企业,款项支付与股权交割也发生于境外,加之复杂而隐蔽的交易结构,涉税信息来源极为有限。根据《国税函〔2009〕第698号文》,境外投资方负有向主管税务机关提供资料的法定义务。但实际情况是,境外投资方并不熟悉中国的税法,对中国政府的征税权本来就存在质疑,加上缺少相应的处罚,主动提供资料的情况很少见[10]。现在,强制报告义务转变为交易相关方自主选择是否报告信息,尽管若涉案交易最终被确认需向中国政府缴纳企业所得税,但是否提交资料的法律后果有区别,其在敦促主动申报方面的作用还有待实践检验。尽管在扣缴义务人未依法扣缴或者无法履行扣缴义务的情况下,非居民企业到被转让股权的中国居民企业所在地主管税务机关申报纳税本应是税务机关直接获得信息的重要渠道,但正如“江都案”瑏瑧所反映的那样,大多数案例中的税务主管机关往往是基于偶然性原因,通过网站、新闻报道等途径间接地获得发生间接股权转让的信息,存在严重的信息不对称。境内居民企业虽在空间上相对接近税务机关,但间接转让通常不会造成外方股东的直接变更,税务机关无法通过稽查境内公司获得关键信息,居民企业也仅仅是在依法进行税务变更登记时,才负有向主管税务机关报送股权转让合同复印件的义务,况且,其自身也缺乏向税务机关及时提供信息的动机和积极性瑏瑨。

国际反避税信息交换机制的不完善也是导致税务机关难以获取充分信息的制度因素。虽然以OECD组织为主导的税收情报交换行政合作已发展10多年,众多双边税收协定吸收了OECD的透明度标准,同时一些避税地国家也作出了执行承诺,但缺乏实质性内容,一般仅同意对在岸国的特定税务调查申请作出回应,这导致在岸国必须首先确定本国居民是否存在逃税等行为,并认定避税地是否以及如何对此种行动提供便

利。除此之外,由于税收情报交换制度散见于各国签订的双边税收协定以及国际组织的文件中,国际税收情报制度“碎片化”的现象也严重削弱了该制度的执行力度[14]。因此,一国税务机关要全面掌握涉及企业所在地分布在不同国家非居民企业间接股权转让的信息,面临着巨大的挑战和障碍,也大大增加了税收执法机关反避税调整的时间和财务成本。

四、中国非居民企业间接股权转让反避税规则的完善

(一)落实税收法定原则,明确反避税税收管辖权

从理论上分析,实质课税原则与税收法定主义虽然存在冲突,但并不意味着二者不能协调(19)实质课税原则源于税收公平原则,是实现税收正义的实质手段;税收法定主义作为税法的基本原则,则是实现税收正义的形式手段。两者之间的冲突应该是表层的,而在深层次两者应该一致。参见张婉苏、卢庆亮《特别纳税调整”一般条款”之法律解读——以税收法定主义与失职课税原则为视角》(《苏州大学学报(哲学社会科学版)》2010年第4期)。(20)2012年印度修改所得税法规定,任何源于或归属于印度境内资产的实际所得均应在印度纳税;如果一项公司的股份或权益的价值直接/间接或实质上产生于印度境内的资产,即使该公司位于境外,该股份或权益的价值也应视同在印度境内;对非居民企业转让居民企业股权征税追溯至1962年4月1日。参见黎颂喜《非居民企业间转让居民企业股权征税问题的国际实践》(《国际税收》2013年第3期)。(21)1935年英国上议院汤姆林勋爵在“国内税务局专员与威斯敏斯特公爵诉讼案”(IRC v.Duke of Westminster (1935)All E.R.259 (1936)A.C)中,有一段著名的司法声明:“任何人都有权根据恰当的法律来安排他的事务,使缴纳的税收比没有这样安排的要少。如果他成功地这样安排,使缴纳的税收减少了,那尽管国内税务局专员或其他纳税人可能不欣赏他的精心筹划,他是不能被强迫多缴纳税收的。”(22)《国家税务总局关于非居民企业间接转让财产企业所得税若干问题的公告》第6条规定,内部重组同时符合法定的股权结构、不减少税负以 及对价等条件的,应被认定为具有合理商业目的。瑏瑩;相反,在税收原则体系之中,实质课税原则有效地弥补了税收法定主义内在缺陷,具有一定的合理性。但是,两者不是处于同一位阶,其功能与价值也存在较大差别,税收法定主义作为基础性原则,为实质课税原则的运用划定了范围与界限。因此,非居民企业间接股权转让反避税规则的确立与完善应坚持税收法定主义导向,以契合于中国新一轮财税体制改革的基本要求。

按照公认的国际税收准则,在处理两种不同性质的税收管辖权冲突时,收入来源地管辖权应具有优先地位。因此,应通过双边或多边税收协定对征税权的归属作出符合国际税收惯例的事先规定,明确和强调中国作为股权转让收入来源地的法律地位。按照现代法治理念,除非法律明文规定或授权,任何部门和人都不能任意为自己创设权力或对法律进行扩大性阐释。对此,印度在“沃达丰案”后的立法动向值得我们借鉴瑐瑠。针对现有规则效力层次较低的问题,可以合理调整反避税规范位阶的纵向结构。考虑到法律的稳定性以及修订程序的复杂性,可将目前分散的非居民企业间接股权反避税规则予以系统化,并将反避税实务中所发现的问题进行归纳与提炼,以专门性立法的方式,在明确界定非居民企业间接股权转让行为的基础之上,进一步完善间接转让类型化调整、细化滥用组织形式等判定细则,以及完善反避税调整程序。当然,制度变迁并非越复杂越好,从征纳税关系出发,税收法律的复杂程度将会影响纳税人对税收制度的理解[15],过于繁杂的缴纳程序会降低征纳税的效率和遵从度。

(二)完善合理商业目的原则,健全事先裁定制度,细化反避税规则

有学者分析了“沃达丰案”在不同国家以及国际组织的税法规则下的结果后指出,税务机关不应当根据不确定的主观性判断认定纳税人存在逃税情节,而要求其承担税收法律责任[16]。也就是说,要避免税务机关执法的不确定性与主观性,应当完善非居民企业间接股权转让是否存在逃税的判断标准,而合理商业目的规则是核心,以平衡保障纳税人合法节税权利与国家税收利益瑐瑡,并将一些具体的参考因素纳入避税安排行为的认定标准。国外的成熟经验值得借鉴。例如,英国Craven v White系列判例的分析意见对合理商业目的作出了比较详细的解释:如果系列交易并非纳税人预先规划,或者含有至少一个以上的经营目的,就应当被认为是具有合理商业目的;只有当一系列交易行为中每一个行为都没有商业目的,或者从整体上看一系列交易行为不具有商业目的,才可以被认定系列交易不具有合理商业目的[17]。

目前,对合理商业目的原则的建设性意见都集中于其外观要件的描述,即通过正面或是反面解释中有关行为的客观外在条件来确定合理商业目的的原则范围。例如,正面列举可以直接判定为具有“合理商业目的”的行为或交易因素瑐瑢,或是反向分析不具有合理商业目的的纳税安排的特征:(1)必须存在一个安排,即人为规划的一个或一系列行动或交易;(2)企业必须从该安排中获取“税收利益”,即减少企业的应纳税收入或者所得额;(3)企业获取税收利益是其安排的唯一或主要目的[18]。但笔者认为,单纯从交易形式的外观要件来确定合理商业目的原则不可能穷尽所有的交易形式,应将主观要件引入合理商业目的的判断标准。一般而言,现代税法上避税(tax avoidance)与逃税(tax evasion)之间的区别在于前者是通过对产生税收责任

的要素进行合理安排而减轻纳税的义务,而后者是指通过隐瞒、虚报等方式改变纳税义务发生的要素从而减轻纳税义务[19]。可见,两者的区别在于逃税客观上采取了隐瞒、虚报的方法,主观上存在恶意。非居民企业间接股权转让具有极强的隐蔽性,股权转让方负有充分披露信息的义务,如果不履行该义务,则可推定其在主观上存在逃税的故意。这既有利于税务机关在实践中适用合理商业目的标准,对于纳税人而言,也有了较为明确的免责抗辩。

为了提高反避税法规实施的确定性,还应当健全税务事先裁定制度。所谓的税务事先裁定是税务当局或独立的判决机构应纳税人请求,对纳税人已完成或拟进行的交易或安排所涉及的指定税务问题,按照法律规定作出解释并出具在若干年内有约束力的书面决定的服务,以帮助纳税人消除税务上的不确定性[20]。自2012年以来,中国已经开始了大企业与国家税务总局签订税收遵从协议,并根据协议条款申请事先裁定的尝试。国家税务总局在2013年底发布的《关于进一步加强大企业个性化纳税服务工作的意见》也强调推进大企业涉税事项事先裁定制度试点(23)《国家税务总局关于进一步加强大企业个性化纳税服务工作的意见》(税总发〔2013〕第145号)指出:试行大企业涉税事项事先裁定制度。以现行税收法律法规为依据,就大企业申请的关于未来可预期的特定事项应如何适用税法予以裁定,提升大企业防控税收风险的能力,推动大企业健全税务风险内控机制。建立健全事先裁定工作流程,完善工作机制,积累工作案例,增强税法适用的透明度和确定性。(24)该征求意见稿第46条规定税务机关应当建立纳税人适用税法的预约裁定制度;纳税人对其预期未来发生、有重要经济利益关系的特定复杂事项,难以直接适用税法制度进行核算和计税时,可以申请预约裁定。省以上税务机关可以在法定权限内对纳税人适用税法问题作出书面预约裁定;纳税人遵从预约裁定而出现未缴或少缴税款的,免除缴纳责任。参见:国务院法制办公室.国务院法制办公室关于《中华人民共和国税收征收管理法修订草案(征求意见稿)》[EB/OL].(2015-01-6)[2015-01-06].http://www.chinalaw.gov.cn/article/cazjgg/201501/20150100397930.shtml.(25)根据OECD《对税务中介作用的研究(2008)》的界定,恶意税收筹划(Aggressive Tax Planning)是指具有下列特征的税收筹划:一是可能导致税法被滥用而出现立法者无法预见后果的税收筹划;二是有利于纳税人的、对与纳税申报相关的重大事项是否存在的不确定性不进行披露的税收筹划。参见陈琍《应对恶意税收筹划措施的国际比较研究及启示》(《财政研究》2011年第8期)。(26)根据该法案,被要求披露美国客户账户外国金融机构,如果不配合美国国税局对该账户的披露与核查工作,其在收到来源于美国的可扣缴付款将被征收30%的预提所得税。拥有价值超过5万美元的海外账户或者以及其他金融资产的美国居民必须向美国国税局申报,否则可能就面临未披露资产收益40%的罚款。参见26 U.S.Code§1471-Withholdable payments to foreign financial institutions以及26 U.S.Code§ 6662-Imposition of accuracy-related penalty on underpayments。瑐瑣。但是,该制度的试行范围以及效果与其他国家业已成熟的同类制度相比存在较大差距。例如,在美国事先裁定制度中,纳税人申报可能接受审计,当然,这个概率相当低,通常只在1%左右,但无疑增加了纳税人避税安排落空的风险;事先裁定内容必须公开,使得在先的事先裁定案例具有了一定程序价值,因为在后发生的实现裁定的结果可能受到在先裁定的影响,同时纳税人的隐私在事先裁定公开的制度下如何保护也是一个问题[21]。2015年1月6日税务总局、财政部起草的《税收征收管理法修订草案(征求意见稿)》明确引入了预约裁定制度瑐瑤,应以此为契机,明确适用条件和范围,细化申请预约裁定程序,协调事先裁定与事后调查功能,提高制度的运行效率。

(三)加强国际税收协调与合作,以国内法与税收协定共建反避税机制

经合组织2013年发布了《税基侵蚀与利润转移行动计划》,要求纳税人披露恶意税收筹划(Aggressive Tax Planning)瑐瑥信息,并设立与强化各国税务机关共享税务信息制度。非居民企业间接股权转让的转让方与受让方都是境外非居民企业,基于主观和客观上的原因,存在严重的信息不对称,通过与相关企业所在国或者地区税务机关的税收情报合作,能够很好地解决信息不足问题。由于中国大部分税收协定签订时间较早,其中的情报交换条款尚未达到当前国际标准[22],已经不能满足调整跨境税源的需要。因此,一方面应当通过国内立法,建立长效的税收情报交换机制,尤其要加强税收情报交换的频率,在维护国家利益与互利共赢的前提下,不仅要强化个案的专项情报交换,还要深化税收情报自发交换与自动交换工作,形成税收情报交换常态化、制度化的局面,提高税收情报交换的效率;另一方面进一步修改中国现有税收协定中的情报交换条款,拓宽情报交换渠道,并在国际上积极与其他国家、地区以及国际组织签订新的税收情报交换协定,扩大税收情报来源,加强在非居民企业税收监管方面的情报交换国际合作。

在加强税务信息搜集与交换方面,具体制度设计可以借鉴美国的《外国账户合规纳税法案》(Foreign Account Tax Compliance Act)瑐瑦,通过激励机制,促使掌握相关税务信息的境外金融机构与税务机关合作;使非居民企业间接股权转让中的境内居民企业的协助义务具体化,并且通过举证责任倒置的制度,促使境内居民企业主动协助税务机关的征税工作。境内企业协助义务的具体化可以包括:向税务机关主动、及时提供可能发生境外间接持股企业的股权转让信息、相关境外企业间接持股的中间结构信息、直接持股的导管公司信息等。如果境内企业没有履行提供相关信息的义务,可以采用举证责任倒置的方法,由原本税务机

关承担证明境内企业没有积极履行协助义务的责任,倒置为境内企业承担证明其及时充分履行协助义务的责任,从而“激励”境内企业主动配合税务机关的调查。

参考文献:

[1]MADDOX C D.Tax policy and economic growth within the brics:A case-study of tax structuring in the face of India’s general anti-avoidance rules[J].Jindal Global Law Review,2014(6):59-62.

[2]CUI W.Taxing indirect transfers:Improving an instrument for stemming tax and legal base erosion[J].Virginia Tax Review,2014(33):667-671.

[3]维克多.瑟仁伊.比较税法[M].北京:北京大学出版社,2006:150.

[4]白涛林.非居民企业所得税管理存在的问题和建议[J].国际税收,2013(6):54-55.

[5]叶珊.剩余立法权的界限——以成品油消费课税规则的演进为样本[J].北京大学学报:哲学社会科学版,2013 (6):125-132.

[6]邓晔.论行政权的扩张与控制[J].法学杂志,2008(2):140-142.

[7]王鸿貌.税收法定原则之再研究[J].法学评论,2004(3):51-59.

[8]郭维真.论中国非居民企业股权间接转让的税法规制[J].涉外税务,2014(4):65-66.

[9]朱玥.论中国大陆对非居民企业间接转让股权所得的征税权[J].中国外资,2011(8下):174-175.

[10]胡效国,邓远军.对非居民企业股权转让所得的征税权与反避税思考[J].税务研究,2013(10):36-41.

[11]王传纶.国际税收[M].北京:中国人民大学出版社,1992:34.

[12]尹音频,徐卉.非居民企业间接转让股权征税规则的探讨——基于高盛境外间接转让股权案的思考[J].税务与经济,2013(1):91-96.

[13]吴振宇.“合理商业目的”辨析[J].国际税收,2013(9)24-26.

[10]胡效国,邓远军.对非居民企业股权转让所得的征税权与反避税思考[J].税务研究,2013(10):39.

[14]崔晓静.国际税收情报交换制度的困境分析[J].涉外税务,2011(4):45-46.

[15]李嘉明,闫彦彦.税收征管效率研究述评[J].重庆大学学报:社会科学版,2014(2):39-45.

[16]LEVEY M M,BRODERSEN C,GERDES I,et al.Vodafone:An analysis under internationally-recognized tax principles[J].Intertax,2012,40:477-484.

[17]PRESTON N.The interpretation of taxing statutes:The english perspective[J].Akron Tax Journal,1990(7):54-56.

[18]刘爱明.企业所得税特别纳税调整研究[D].长沙:中南大学,2012.

[19]LITTLEWOOD M.Tax avoidance,the rule of law and the New Zealand Supreme Court[J].New Zealand Law Review,2011:43-45.

[20]朱为群,谭郁森.论中国引进税务事先裁定制度的必要性和可行性[J].现代经济探讨,2012(6):89-92.

[21]GIVATI Y.Resolving legal uncertainty:The unfulfilled promise of advance tax rulings[J].Virgina Tax Review,2009 (29):154-164.

[22]高阳.中国税收情报交换工作的发展、成绩与挑战[J].国际税收,2014(2):6-10.

Reflection and improvement on anti-avoidance rules concerning indirect equity transfer of non-resident enterprises in China

CHEN Qing,ZHANG Tao

(School of Law,Chongqing University,Chongqing 400044,P.R.China)

Abstract:China has preliminarily established a tax adjustment mechanism against the indirect equity transfer of non-resident enterprises,in the prevention and disposition of possible tax fraud or evades taxes.However,the incompletion of the tax jurisdiction,the ambiguity of identification standard and the institutional defects of tax collection and administration mode have become obstacles to realize the special tax adjustments intentions.Considering the anti-avoidance practice in China and the monolithic deployments of the further reform of the fiscal and taxation system,on condition that taxation-legalism should be insisted,rules and legislation should be improved and perfected to achieve the international tax coordination and justice.

Key words:non-resident enterprises;indirect equity transfer;substantive taxation principle;reasonable business purpose;tax justice

(责任编辑胡志平)