银行理财产品定价的实证分析

2016-01-05 08:05赵晗肖探

中国经贸 2015年22期

关键词:实证

赵晗+肖探

【摘 要】理财产品定价是理财市场的核心竞争力。本文以某银行理财产品为研究案例,建立了实证模型,力图量化定价与风险控制。

【关键词】银行理财;实证;协整模型

一、近期理财产品发展简述

银行理财产品近些年来发展势头迅猛,发行数量从2004年的132只蹿升到2014年的65252只,涨幅高达493倍。国内银行理财产品的发展不容小觑,但是目前还没有完整的产品定量定价体系,对各领域的把握也偏向定性。故本文以某银行理财产品价格为研究对象进行了量化解析,并以此对银行理财产品定价机制进行分析。

二、理财产品价格影响因素分析

理财产品的价格主要由供需两方共同决定。

1.供给方面

(1)资产端投向与收益。资产端的投向与收益直接决定了理财产品的盈利与否,是影响产品定价水平的显著影响因素。上海同业拆借利率(shibor)作为我国的基准利率,是反映银行间短期融资借贷的灵敏指标,与理财产品价格可能呈正相关。

(2)存贷比。银行存贷比为银行贷款总额与存款总额之比。存贷比越高显示盈利能力越强,但风险越高。理财产品价格与存贷比可能呈现正相关关系。

(3)产品期限。理财产品期限是影响产品价格的另一重要因素。产品期限越久,定价会越高。

2.需求方面

(1)居民收入水平。居民收入水平越高,越有能力储蓄。居民收入水平与理财产品价格成正比。本文选取社会消费品零售总额代表居民收入水平。

(2)居民可选择的其它投资领域。居民可选择的其它投资领域也是影响理财产品价格的重要影响因素,且可能呈现负相关。本文选择房地产市场、股票市场为代表进行试探。

(3)其它因素。银行服务水平、电子化发行渠道等其它方面也是影响产品价格水平的重要因子。鉴于这些变量的影响较低且量化难度大,本文暂且忽略。

综上,本文选择上海同业拆借加权平均利率(shibor)、存贷比(loan/deposit)、社会消费品零售总额(coon)、房地产价格指数(invest)、沪深300指数(stock)、产品期限(limit)作为理财产品量化定价分析的基础变量。

三、实证分析

1.样本区间

某银行理财产品2013年4月开始发行,截至2015年9月31日,累计发行273款,发行量超过千亿元。本文的数据来源于某银行理财产品数据、国家统计局数据库以及上海同业拆借利率发布网站。样本区间为2013年4月至2015年9月,分析工具采用EVIEWS统计软件。

2.实证分析

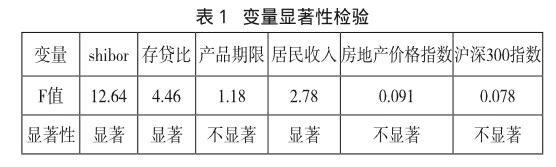

(1)变量筛选——方差分析。变量进入模型之前,对各解释变量进行方差分析,检验显著性。

根据检验统计量:F=2.16,对理财产品价格起显著影响的解释变量有:shibor、存贷比以及居民收入,这些变量将被代入模型。

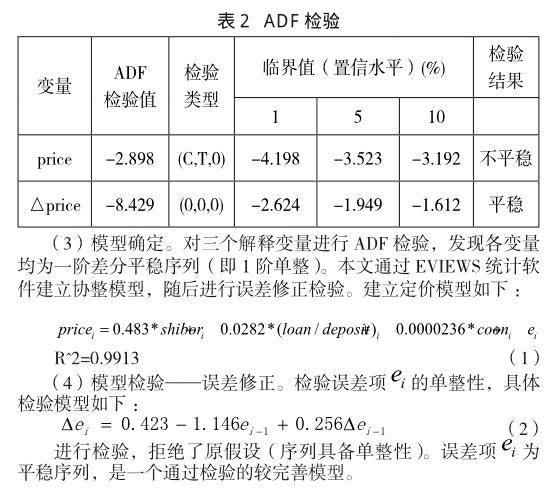

(2)平稳性检验。price该序列具备一定的先平稳向上后缓慢下降趋势,使用平稳性检验(ADF检验)确认该目标序列为1阶单整序列。

四、实证结果分析

1.上海同业拆借利率

上海同业拆借利率是对银行理财产品收益率影响最显著的变量。shibor每上升一个百分点,理财产品收益率便上升0.483个百分点。当同业拆借利率上升,这种效应会迅速传导至货币市场等反应迅速领域。应密切关注利率走势,建立适当定量控制体系及时做出调整。

2.银行存贷比

存贷比也是显著影响理财产品价格的一个重要变量。但是75%的监管规定近期已经取消。今后这种变化对理财产品定价有何种影响,需要持续保持高度关注。

3.居民收入水平

居民收入水平对理财产品价格的正面拉动作用远小于供应端因子。但是,随着网络金融的兴起与利率市场化进程的推进,市场机制将在定价过程中将更占有重要地位,需随时关注。

4.产品期限、居民可选择的其它投资领域等

产品期限、居民可选择的其它投资领域对理财产品收益率的影响相对较低,但重要性不可忽略。仍需持续关注产品期限、其它市场的发展趋势,以备随时应对市场风云变幻所引起的风险。

作者简介:

赵晗(1985-),女,毕业于中央财经大学,数量经济学,博士学历,现就职于中国建设银行北京市分行;肖探(1981-),男,毕业于中央财经大学,统计学硕士学历,现就职于信达投资有限公司。endprint

猜你喜欢

青年时代(2016年31期)2017-01-20

商业经济研究(2016年24期)2017-01-10

商业经济研究(2016年24期)2017-01-10

现代商贸工业(2016年5期)2016-12-26

商(2016年32期)2016-11-24

商业经济研究(2016年14期)2016-09-14

商业经济研究(2016年14期)2016-09-14

商(2016年10期)2016-04-25

商业经济研究(2016年6期)2016-03-30