华帝控制权聚变

2015-12-30 20:54梁强

董事会 2015年12期

梁强

从“泛家族化”到“家族化”,本质上是华帝股份战略转型过程中创业家族对治理体系变革的一种制度安排。无论是家族控制企业,还是泛家族化控制的企业,亦或是高度分散化的公众型公司,这些都是公司所有权和控制权的不同配置形式。只要能够保证正确的战略制定以及成功的战略实施,公司都可以取得长足发展

2015年10月22日,华帝股份发布公告称,经董事会决议,聘任潘垣枝担任公司新总裁。这意味着,继潘叶江担任华帝董事长之后,潘氏家族已经获得了华帝股份董事长、总裁的职位,取得了公司决策和管理方面的控制权。此前潘氏家族曾不断增持华帝股份,直接和间接持有华帝共27.99%的股份,相对其余六位创始人持有12.54%的股份而言,说明潘氏家族获得了控股权地位。这也暗示着,华帝股份目前的所有权和管理权实际上都已经集中在潘氏家族手中,打破了“华帝创业七雄”的“团控”模式,转而进入了潘氏家族的集中控制模式。

该信息公开之后,舆论媒体涌现出两种绝然不同的声音。一种观点认为,虽然潘氏家族拥有华帝股份的控股权,但是潘叶江获得董事长席位时,创业元老李家康和黄文枝两位董事投弃权票了,这说明华帝内部控制权实际上是潘氏家族强势上位,将留下“宫斗”隐患。另外一种观点则认为,华帝股份的控制权易主实际上是危局之下的治理结构调整,通过所有权和管理权的集中化,将有利于推行战略变革,为公司摆脱业绩下滑的困境、步入新的增长轨道提供制度保障。

实际上,华帝股份内部创始人团队的“宫斗”在过去两三年所有权集中于潘氏家族的过程中并未表现出激烈之势。而是在2015年前三季度业绩下滑之际,相继进行了董事长和总裁的更替,分别由创业元老之一潘权枝的儿子潘叶江和弟弟潘垣枝担任,管理控制权进一步集中于潘氏家族。虽然更替过程也许有分歧,但是从公司长远发展的角度而言,这或许是华帝结束“创业七雄”泛家族化控制,变为潘氏家族控制、进而推动公司战略变革的不二之选。

回归“团控”治理模式

1992年,“创业七雄”黄文枝、邓新华、黄启均、关锡源、杨建辉、李家康、潘权枝每人均衡持股创办了中山华帝燃具有限公司。这种合伙制创业团队保证了初创时期各种资源和能力的有效整合,使华帝得以在快速发展的燃具市场中取得辉煌业绩。在公司创建初期,合伙制团队形成的权力制衡、目标一致和充分信任是一种独特的战略优势,而这种团队的形成通常都是基于情感化和泛家族化的互动关系。实际上,创业七雄在共同创办华帝之前,彼此之间正是由于这种泛家族化的朋友关系,才具有充分的信任度,他们在企业内各施其职、各尽其长,这有利于保证华帝公司高层团队的合作共创关系。

创业七雄对公司的团控模式一直持续到1999年,当年10月28日,七位创业股东集体退任董事,将经营管理权交由职业经理人队伍打理。其中,最为关键的事件当属聘用职业经理人姚吉庆担任总经理,这一度被媒体热传为民营企业所有权和经营权两权分离的最佳经典案例。两权分离,不仅为华帝进入资本市场传递出规范公司治理模式的有利信号,同时从根本上为华帝的成长带来了很多现代公司治理理念和管理模式,为公司发展打下了坚实的基础。

两权分离实际上是解决泛家族化创业团队在现代公司管理体制方面能力约束的治理机制选择,然而这种模式隐含着“所有者-经营者”之间的“委托-代理”问题。在二十一世纪初中国职业经理人市场刚刚萌芽,而民营经济蓬勃发展的历史时期里,还非常少见成功的案例。华帝股份在2004年9月正式公开上市,而在2002年,职业经理人姚吉庆已经辞职,华帝股份的总经理由创业七雄之一的黄启均担任。这个总经理更替的过程,在一定程度上反应了实际控制人对两权分离中的代理问题的担忧。因为根据《公司法》规定,上市公司的总经理任期三年内不得更换;如果还是外聘的职业经理人姚吉庆担任,那么华帝上市后更大的市值和更多的资源经营权便掌握在其手上,而这是公司委托人所担忧的。

经营权外放、后又收回到创业者手中的过程,充分体现了两权分离机制在泛家族化所有权的公司治理体系中的问题之所在。泛家族化所有权分布通常是较为均衡的,华帝股份当时的股权主要集中在控股公司——中山市九洲燃气具实业有限公司,其100%的股权都是由华帝的七位创始人所持有。2004年华帝股份上市时,算上直接和间接持有的股份,七位创始人最大股东是黄文枝(持有9.04%),其次是邓新华(6.44%),第三是潘权枝(4.93%),黄启均、关锡源、杨建辉、李家康四人各自持有4.71%。相对均衡的所有权形成了股东大会投票权的制衡作用,因此如果七位股东有异议,任何议题都将难以落实。这是泛家族化所有权制衡对于决策机制和效率的权力制约效应,而这在市场变化越来越快、决策效率要求越来越高的竞争情境下,已经难以形成治理优势。

泛家族化的团队基因源于传统的血缘、亲缘和地缘关系,这种模式如果能在为适应市场需要而建立的商业利益关系中耦合成一个有机的整体,将“家族”关系从血缘、亲缘和地缘拓展到商缘和事缘,那么泛家族化团队的拓展将有助于改善企业的治理结构,进而提高企业的管理水平。然而,泛家族形式拓展的基础是信任,进而延伸的是权力,最终达到企业经营能力的拓展。而在华帝股份的发展历程中,姚吉庆的进入和退出以及创业元老的重新上任表明:华帝股份的泛家族化并没有在拓展路径上走得更远,七位创始人仍然保持相对均衡的所有权配置,并由黄启均担任管理者的角色;但不可否认的是,职业经理人的能力发挥助推了华帝股份实现现代管理模式和治理转型。

潘氏家族逐步接管

泛家族化拓展信任并吸纳“外延”成员的尝试过程,充分体现了华帝股份实际控制人——创业七雄在所有权分散化方面所面临的治理挑战。因为华帝股份的创始团队成员中,彼此都是朋友和同事关系,而不是亲缘血缘关系,这是原生的泛家族化团队,这种“团控”模式的信任维持非常难以传承到下一代。华帝股份的经验是:所有权分散化,需要参与战略决策的人担任董事会成员,有经营管理能力的人担任总裁,因此它一直保持着七位成员都持有比较均匀的股份。五位成员担任董事或者监事,还有两位成员分别担任总裁(黄启均)和副总裁(关锡源)。这种治理安排一直持续到2014年,之后潘氏家族开始逐渐接管华帝股份。

实际上,潘氏家族在华帝股份的管理权涉入在2013年就已经开始。自华帝股份2004年上市以来,潘权枝一直未直接担任董事,其儿子潘叶江在2013年开始担任副董事长兼董事,2014年又担任副总裁兼副董事长,2015年担任董事长,同年潘权枝弟弟潘垣枝担任总裁。2013年潘氏家族开始增持股份,同时加大管理权涉入,到2015年潘氏家族一共持有华帝股份27.99%的股权。这意味着,潘氏家族完成了所有权和管理权的集中化,华帝股份基本结束了创业七雄的均衡控制状态。

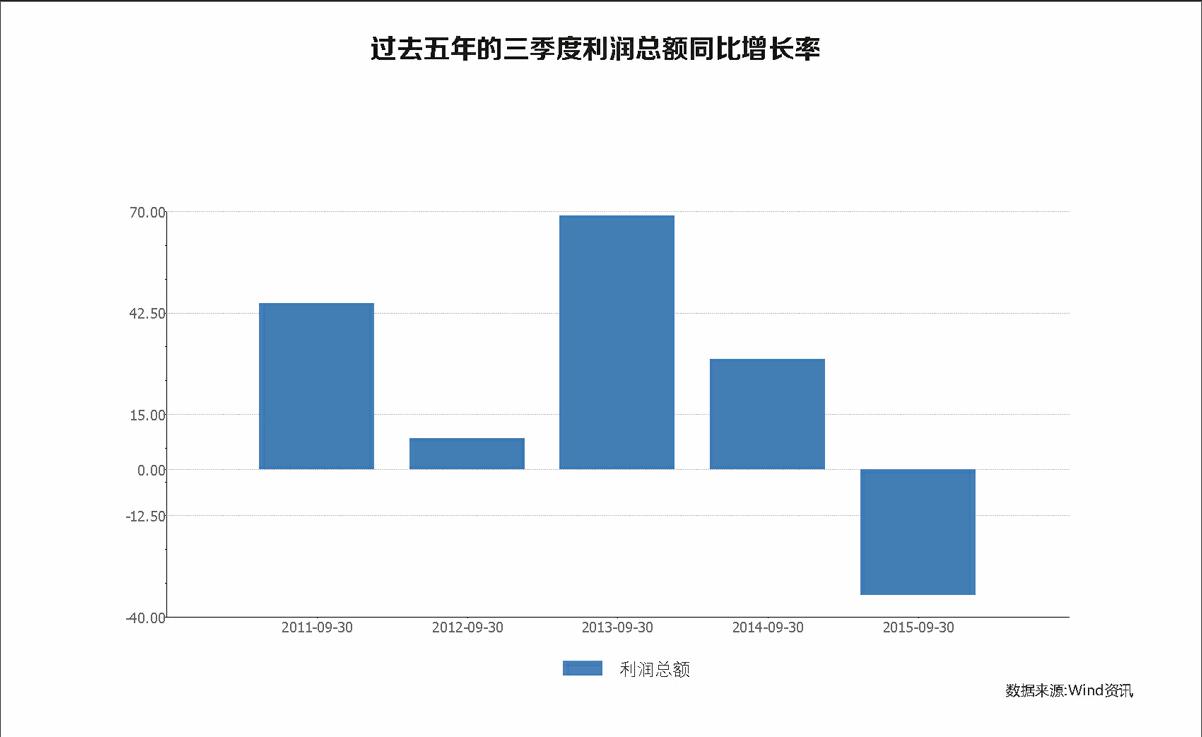

为什么潘氏家族要不断增持所有权并掌握管理权?一个公司治理结构变革的背后通常跟其战略变革有关。华帝过去五年三季度的业绩发生明显的下滑趋势,根据Wind资讯提供的数据,从2011年至2015年三季度的利润总额同比增长率来看,2013年达到顶峰,而2014年开始下降,2015年甚至出现了严重的负增长。经营业绩的不乐观反映了公司发展战略必须做出重大调整,以应对未来的市场竞争,而战略变革需要较为集中的决策意向以及执行力。潘氏家族控制了所有权和管理权之后,两权合一,形成了家族内部的合力,因此减少了委托-代理问题,这是传统家族企业的治理优势的核心特征。

两权合一形成的合力虽然解决了所有权与管理权之间的委托-代理问题,但是作为一个上市公司,已经具备现代组织治理体系,同样具有一定的治理风险。比如,家族利益与企业利益是否能够统一?家族股东的利益和非家族股东的利益是否有冲突?这是第二类代理问题。同时也是媒体舆论针对华帝股份目前的控制权集中在潘氏家族,有悖于其他创业合伙人意愿,进而可能发生“宫斗”的深层原因,但是这种现象发生的概率应该很小。目前应该关注的重点问题是,华帝股份能否在潘氏家族的控制下扭转业绩颓势? 潘叶江作为创二代,是否能够在潘氏家族跨代治理的机制下,充分发挥其企业家能力,顺利完成华帝股份的二次创业成长目标?也许只有华帝股份未来的经营业绩可以给出准确答案。

所以客观而言,从“泛家族化”到“家族化”,本质上是华帝股份战略转型过程中创业家族对治理体系变革的一种制度安排。无论是家族控制企业,还是泛家族化控制的企业,亦或是高度分散化的公众型公司,这些都是公司所有权和控制权的不同配置形式,只要能够保证正确的战略制定以及成功的战略实施,公司都可以取得长足发展。

如果从企业传承的角度来看,像华帝一样所有权和管理权分散的泛家族化控制的企业大致有三种传承路径。其一,核心家族出现并引入其下一代成员,在所有权和管理权方面进行更大程度的涉入,以保证充分的家族控制。正如华帝股份案例一样,实现所有权和控制权的传承继任。但是当家族成员无法胜任时,还是需要聘任优秀的职业经理人。其二,维持泛家族化所有权的均衡配置。各个家族内部可以实现既有所有权的传承,同时利用外部劳动力市场,聘任优秀的职业经理人负责经营管理,继而通过所有权的传承实现各个家族内部财富的传承,这是大部分变为公众化公司的家族企业所采用的模式。其三,泛家族化所有权均衡配置,各个家族内部既可以实施所有权的传承,也开放管理权的传承,但这种形式的传承就需要解决一些重要问题,比如哪个家族的二代更能胜任?如何筛选优秀的家族管理者?这种传承模式就是优先考虑泛家族内部的管理权继任人选,如果都无法胜任,那最终依靠的还是外部劳动力市场。

作者供职于汕头大学商学院

猜你喜欢

艺术品(2019年1期)2019-01-15

文萃报·周五版(2018年29期)2018-08-04

南方周末(2018-07-26)2018-07-26

党政研究(2014年4期)2014-09-30

销售与管理(2006年11期)2006-11-28