2015年1季度我国禽蛋生产形势及后期走势分析

2015-12-28 03:41虞华原娟娟彭莉

江西畜牧兽医杂志 2015年2期

虞华,原娟娟,彭莉

(1.国家统计局盐城调查队,江苏盐城 224005;2.盐城工学院;3江苏省统计局盐城调查局)

2015年1季度我国禽蛋生产形势及后期走势分析

虞华1,原娟娟2,彭莉3

(1.国家统计局盐城调查队,江苏盐城 224005;2.盐城工学院;3江苏省统计局盐城调查局)

介绍一季度国内禽蛋市场情况,分析春节后鸡蛋价格持续下跌的主要影响因素,并对后期禽蛋市场价格走势进行研判。

禽蛋价格;周期性波动;消费萎缩

2015年春节长假后,鸡蛋期货价格跟随豆粕、玉米价格反弹,但鸡蛋需求持续低迷,养殖户存货短期难以消化,鸡蛋现货价格开始进入下降通道,截止3月25日,已经连降5周,累计降幅超过两成。在鸡蛋现货价格难有上涨预期的情况下,鸡蛋多头接货成本较大,只能离场,因此鸡蛋1505合约继续下跌,向现货价格回归。预计2015年清明节后,在存货消耗完后,蛋价才有望回升至成本线上,但2014年补栏的蛋鸡开始进入产蛋期,鸡蛋供小于求状况逐步改善,后市蛋价上涨幅度有限。

1 一季度国内禽蛋市场情况

正当人们对2014年猛蹿至12元/kg的“火箭蛋”还记忆犹新时,蛋价好像坐着过山车,又一头猛跌下来。2015年春节长假过后,鸡蛋需求持续低迷,终端市场走货无法放量。大中专院校开学,蛋品加工企业开工,也未见鸡蛋库存消化加快的情况。终端零售只能依靠大幅降价,以刺激鸡蛋需求回暖。

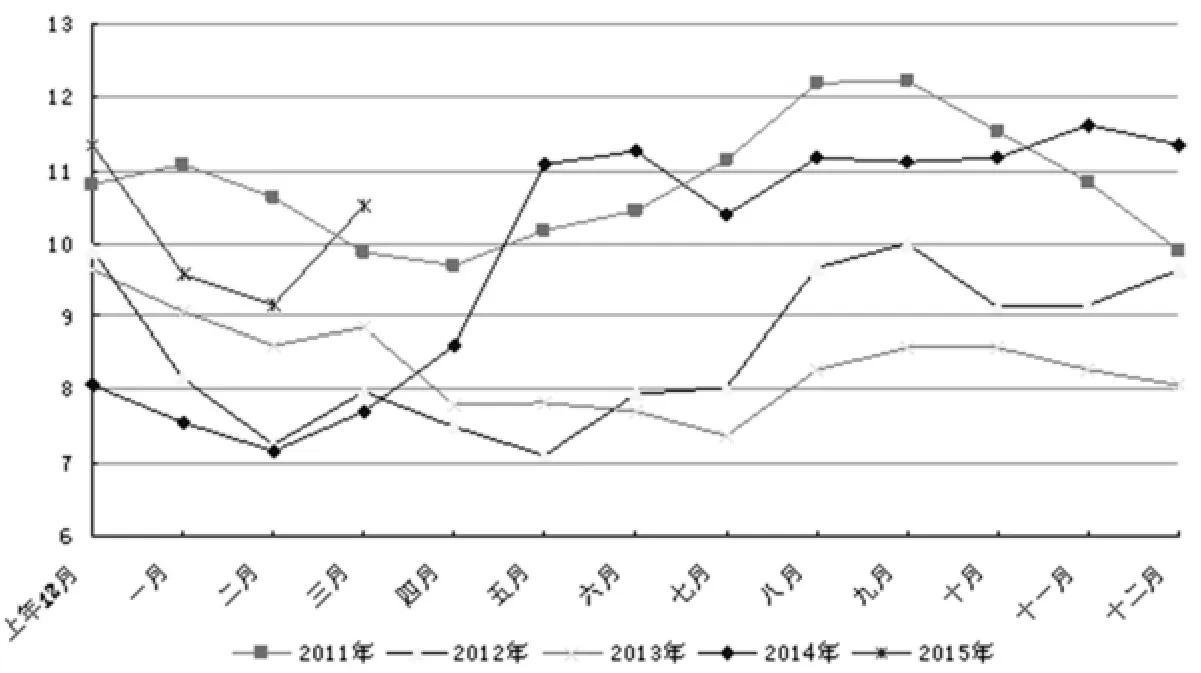

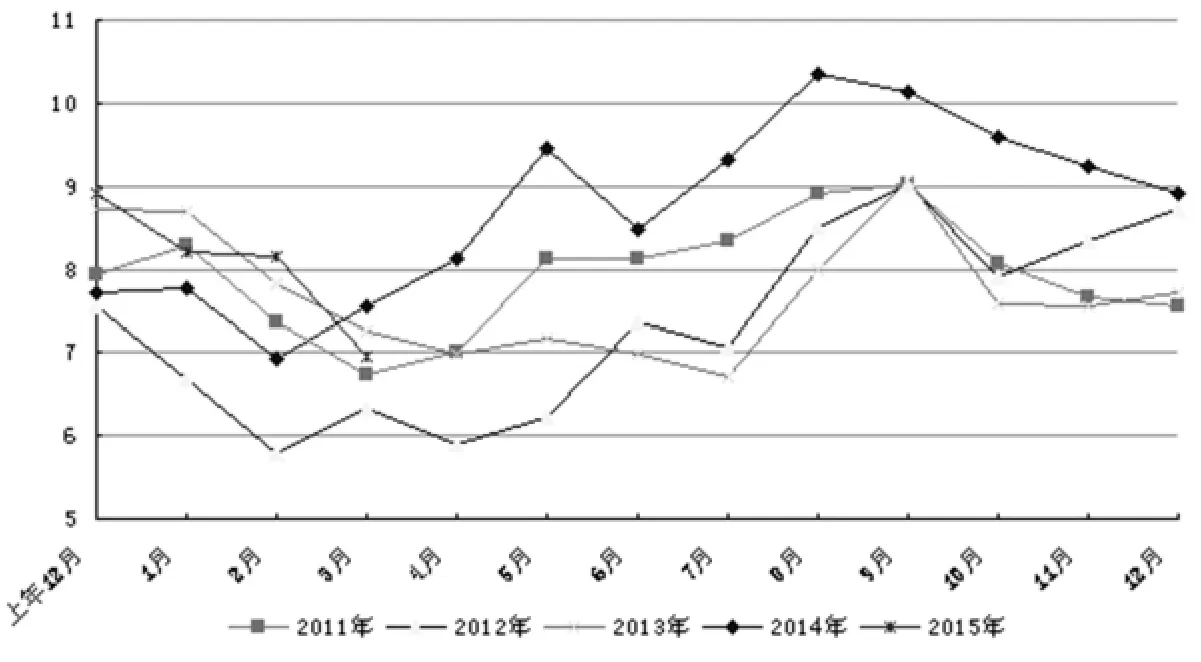

1.1 蛋价季节性超跌,鸡价却逆势上涨

图1 2011年以来全国蛋鸡淘汰鸡出场价格走势图(元/kg)

图2 2011年以来全国鸡蛋出场价格走势图(元/kg)

1.2 价格持续走低,蛋鸡养殖由盈转亏

2015年春节过后,由于鸡蛋价格持续下跌,产品积压,加之饲料价格呈现涨价苗头,蛋鸡养殖开始由盈转亏。3月25日全国鸡蛋平均出场价格跌落至7元/kg以下(图3),经测算,蛋鸡养殖每羽亏损13.5元,每千克鸡蛋要亏损0.6元以上。

图3 2014年3月以来全国鸡蛋价格(元/500g)变化图

图4 2011年以来全国豆粕、玉米价格走势图(元/kg)

1.3 玉米价格基本趋稳,豆粕价格继续下行

2015年1~3月全国玉米平均价格为2.33元/ kg,比2014年1~3月的2.29元/kg高0.04元;其中:1月平均为2.32元/kg,比2014年同月的2.29 元/kg高0.03元;2月平均为2.33元/kg,比2014年同月的2.29元/kg高0.04元;3月平均为2.35元/kg,比2014年同月的2.29元/kg高0.06元。2015年1~3月全国豆粕价格平均价格为3.26元/kg,比2014年1~3月的3.92元/kg低0.66元;其中:1月平均为3.34元/kg,比2014年同月的3.99元/kg低0.65元;2月平均为3.20元/kg,比2014年同月的3.98元/kg低0.78元;3月平均为3.24元/kg,比2014年同月的3.79元/kg低0.55元(图4)。2015年3月第2周肉鸡配合饲料和蛋鸡配合饲料平均价格分别为3.37元/kg和3.08元/kg,同比分别下降0.9%和1.6%。

1.4 补栏意愿增强,苗鸡价格趋涨

2015年春节过后,随着鸡价上涨,养鸡户补栏积极性趋增,且当前处于补栏季节,空棚率又高,促进苗鸡价格继续上行,据农业部对全国480个集贸市场畜禽产品价格定点监测,3月份第2周全国商品代蛋雏鸡平均价格3.19元/只,比前一周上涨1.3%,比2月份第2周上涨2.6%,同比上涨11.5%;商品代肉雏鸡平均价格2.80元/只,比前一周上涨2.6%,比2月份第2周上涨10.2%,同比上涨24.4%。3月24日多数全国主产区肉苗鸡价格突破2.2元/羽,平均出场价为2.23元/羽,其中:辽宁2.2 元/羽、山东2.2元/羽、河南2.05元/羽、河北2.4元/羽、江苏2.3元/羽。

2 春节后鸡蛋价格持续下跌主要影响因素分析

综合分析,鸡蛋供给总量增加、民众消费的萎缩、餐饮业对禽蛋的需求明显减少是导致春节后鸡蛋价格持续下跌的主要影响因素。

2.1 蛋鸡存栏增多,鸡蛋供给总量增加

由于2013年禽流感的暴发,不少养鸡户都赔了钱,因此纷纷缩小养殖规模,导致去年蛋鸡因供应量减少而出现“火箭蛋”行情。而“火箭蛋”行情,又刺激了养殖户的补栏积极性,纷纷增加养殖量,导致蛋鸡存栏数量大幅增长,造成鸡蛋供给总量不断增加。据芝华数据,后备鸡存栏量从2014年10月以来连续5个月增加,2015年1月后备鸡存栏为2.77亿只,2月为2.83亿只。

教师到企业挂职,可以通过对企业工作任务、企业项目开发、企业岗位工作需求等调研,并通过在岗位上实际工作开展,与工作人员、项目开发团队等深入交流,了解企业专业岗位的职业能力要求,并对同类企业和岗位的发展趋势有较深了解。针对行业背景和专业发展趋势,对计算机专业的课程体系改革、专业设置、人才培养模式可以给出相对准确的改革方向,对于计算机专业学生的培养,目标更明确,使学生能够适应企业岗位的要求。

2.2 天气转暖,产蛋率提高

随着天气逐渐回暖,加之没有疫情病害,产蛋率提高,加大了鸡蛋市场供大于求的压力。

2.3 禽蛋销售渠道被垄断

城市中的大型超市对禽蛋销售已成为高门槛,形成通路垄断。沃尔玛、家乐福等国外大超市,凭恃着店大连锁经营等规模优势,为了吸引人气,肆意挥舞“天天低价”的屠刀,在大走量、确保自身利润的前提下,靠通路垄断打压肉禽蛋奶等畜产品价格。

2.4 民众消费需求萎缩

春节、元宵节过后的3月份一般都是鸡蛋消费淡季,城乡居民家庭年前储备的鸡蛋货源以及腊肉、香肠等年货未消化完毕,消费需求萎缩,从而影响鸡蛋价格弱势运行。

2.5 餐饮业需求减少

近两年作风新政的实施,三公消费遏制政策的推行,使得下游终端特别是餐饮业受到剧烈影响。

3 后期禽蛋市场价格走势预判

从近几年全国禽蛋市场价格走势变化规律看,鸡蛋价格走势具有明显的季节性,每年春节后禽蛋价格一般都会回落,低点通常情况下出现在3月和4月,4~5月份都会上涨,9月份前后达到最高点(即使在2013年H7N9禽流感暴发之年禽蛋市场价格走势规律也未有大的变化),之后开始回落,到元旦、春节前又会出现一次短暂回升。

虽然目前鸡蛋交易已逐步恢复正常,但前期存货较多制约了蛋价的上涨,预计清明节后,在存货消耗完后,蛋价才有望回升至成本线上,但2014年补栏的蛋鸡开始进入产蛋期,鸡蛋供小于求状况逐步改善,后市蛋价上涨幅度有限。短期来看,供应方面,受鸡蛋需求疲软影响,目前贸易商收货比较容易,库存正常较偏少。需求方面,鸡蛋需求表现平淡,走货依然较慢,反弹乏力,震荡偏弱格局将延续。随着天气转暖,禽蛋储存时间缩短,库存问题会持续凸显。当前蛋鸡存栏同比增加10%左右,2015年春季补栏虽没有出现往年那种旺盛的补栏情况,养殖户普遍比较理性,但不少鸡苗到4月中旬已订满,鸡苗销量同比增25%左右。在这种补栏的水平下,9月价格也将受到压制,在没有禽流感暴发的现状下,2014年的火箭蛋行情几乎不可能出现。短期在产蛋鸡存栏下滑,加上即将到来的五一需求预期,蛋价或小幅上扬,但长期来看,后期在需求仍无大的起色情况下,供给增加将会制约蛋价上涨,2015年春季补栏继续好转的话,预计到10月蛋鸡的总存栏量就会恢复至正常水平。此外,蛋鸡养殖规模化加之产蛋高峰期蛋鸡占比较大,高温对产蛋率的影响将减小。2015年7~8月面临供给与需求均集中释放的对峙,考虑到鸡蛋的节日效应在弱化,结合往年现货价格走势,预计2015年夏季鸡蛋现货价格高点在8.8~9.2元/kg之间。

随着春节期间可淘老鸡的集中淘汰,目前在产蛋鸡存栏结构逐步恢复正常,市场上可淘老鸡数目偏低,支撑鸡价维持高位,目前生猪价格已出现小幅上涨,或会支撑鸡价,但目前鸡蛋价格难以走高,将利空鸡价,预计短期内鸡价都处于震荡平稳期,后市等到清明节时,随着需求增加,鸡价有望小幅上涨。经过节前老鸡的集中淘汰,节后老鸡存栏数量大减,由此也可推断出当前存栏蛋鸡鸡龄结构偏于年轻化。后期新开产的蛋鸡数量将持续增加。而鸡龄结构偏于年轻化必将导致在产蛋鸡存栏总量持续增加,鸡蛋的供应压力将逐步放大。据悉,为控制行业盲目扩张,促进产销平衡,中国白羽肉鸡联盟为调解过剩产能再次达成约定:2015年祖代鸡引种量继续下降,将控制在110万套内。如果能顺利实现的话,2015年下半年,父母代种鸡数量将继续下降,2016年白羽肉鸡商品鸡市场将实现因供应量减少而出现实质性好转。预计2015年下半年生猪行情将会出现较大反弹,2016年或将迎来高点,也将给肉鸡市场带来利好。同时,随着国家大力提倡“冰鲜鸡”消费,企业走深加工路线明确,也将进一步带动肉鸡业的有序发展。

1004-2342(2015)02-0001-03

S8-1

A

2015-03-25)

猜你喜欢

今日农业(2022年14期)2022-09-15

今日农业(2021年8期)2021-11-28

中国测试(2021年4期)2021-07-16

今日农业(2020年15期)2020-09-25

湖南饲料(2019年5期)2019-10-15

畜牧兽医科学(2019年16期)2019-09-10

今日农业(2019年12期)2019-08-15

今日农业(2019年13期)2019-01-03

新农业(2018年6期)2018-04-18

新农业(2016年16期)2016-08-16