顶层设计下的税制重构

——兼容税收能力的视角

2015-12-27 03:17:03龚亚洲

中国人民大学学报 2015年6期

李 华 龚亚洲

顶层设计下的税制重构

——兼容税收能力的视角

李 华 龚亚洲

随着经济社会的不断发展,税制改革需要进行顶层设计,这也就意味着需要进行税制重构,此项工作需要充分考虑税收能力。税收能力涉及纳税能力、征税能力和国家治理能力三个层面,税制重构应兼容税收能力。由于我国当前的税收能力在空间、组织形式、税基构成、治理目标以及征管环境方面都发生了变化,由此也导致了税制体系与税收能力的不相匹配。基于纳税能力的税制重构方向是:扩大对自然人纳税人的直接征收,强化社会治理;根据税基结构变化捕捉税源,增加对个人收入和存量财产的征税;根据生产组织环节的变化扩大差额征税、下移征税环节。根据我国社会环境和征税能力,税制重构的路径应该由易到难,改革方略上需要逐步推进。

税制改革;税收能力;税制重构

税收既是国家治理的财源基础,也是国家治理的重要机制和手段。中共十八届三中全会通过了《中共中央关于全面深化改革若干重大问题的决定》,提出推进国家治理体系和治理能力现代化,并从优化资源配置、维护市场统一、促进社会公平、实现国家长治久安的高度,对深化税制改革作出全面部署。旧的税制改革思维定势和改革路径不能从根本上改变目前税制体系不合理的格局,也不能真正建立起科学的税收调节机制和制度体系,近年来就是否征收房地产税的问题所展开的争论就是有力的证明。因此,我们必须从现代化国家治理这一战略视角、在经济社会发展的大格局下探讨税制重构的方向,从顶层设计的视野提出重构税制的改革措施并据实推进。

一、税制重构的基础:税收能力

(一)税收能力的内涵

税收能力是指一国征收税收所涉及的能力。根据对应主体的不同,税收能力(tax capacity)包括以下三个层面的内涵:

一是纳税人的纳税能力,即纳税人能够缴纳税款和承担税负的能力。现代社会中纳税人按照税法规定缴纳税收,因此纳税人的纳税能力包括经济层面的纳税能力和税法层面的纳税能力。前者对应经济税额,是纳税人按照经济承受能力和课税法理能够负担的税额;后者对应应征税额,是纳税人按照税法规定缴纳税款的数额。

二是税务部门的征税能力,是指税务部门控制税源和征收税款的能力。税款的实现是税务部门执法的结果,税务部门对于税源的把控能力直接影响到税款实现的程度和税收征收的效率。建立在征税能力基础上的税制运行结果是实缴税收。征税能力的提高会引发实缴税收向税法层面的纳税能力的趋近,减少实施性税收漏出。

三是国家税收层面的治理能力。税收的主体是国家,税收能力还应包括国家通过税收实现治理目标的能力。现代社会中,税收具有实现资源有效配置、促进收入公平分配和保证经济稳定发展等一系列目标。国家在税收层面的治理能力表现为国家通过税收手段和政策措施治理经济、管理社会的能力。

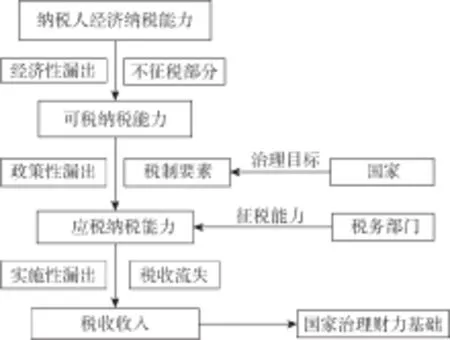

在税制构建和运行过程中,纳税人的经济纳税能力经过经济性漏出和政策性漏出形成应税纳税能力,并且受到征税能力的影响,剔除实施性漏出形成最终的税收收入。国家在税收层面的治理能力则是税制对经济、社会适应和改造的体现,是国家立法精神、调控目标和立法技术综合作用的结果。上述三个层面的税收能力之间的关系如图1所示。

图1 税收能力构成及其作用机制

(二)税制重构要兼容税收能力

税制重构要兼容税收能力,这意味着:一是税制体系要重新配比纳税人的纳税能力;二是税制体系要充分考虑一国的征税能力;三是税制体系要力求实现国家的治理目标。

首先,税制重构要考虑纳税能力的变化。税收是构建税制、课及税源的过程,其中必须考虑纳税能力。从横向上看,纳税能力决定了税源的广度和税收收入的可能性,从而也就决定了税收的规模;同时,由于个体纳税能力的不同,出于调控的需要,差异性税制的出台也就具有了必要性。从纵向上看,纳税人纳税能力不断变化,税制也要相应地进行变革。

其次,税制重构需要征税能力的支撑。税制运行需要高效的税收征管,不同的税种对征管能力具有不同的要求。可税纳税能力到应税纳税能力的确定以及应税纳税能力到实缴税收的实现必须充分考虑征税能力,也就是说,税源的确定和捕捉需要建立在税务部门的征税能力基础之上。

再次,税制重构的目标要力保国家治理目标的实现。税收是国家调控经济的重要手段,税制重构的目标是通过提高征税能力及纳税能力,从而实现国家的治理目标。总体而言,结合国家治理需要,税制重构的目标有三:一是筹集税收收入,夯实国家治理的财力基础;二是促进经济发展,保持经济稳态;三是缩小收入差距,促进社会公平。

二、中国税收能力变化:新形势下的税制不兼容

(一)中国税收能力的变化

之所以提出重构我国的税制体系,是因为当前我国税收能力出现了以下重大变化:

一是国际市场主体地位发生变化,纳税能力的空间不断扩展。改革开放初期,我国实行资金和技术的引进战略,成为资本输入大国。但是近年来我国在国际资本市场输出中的参与度日趋深入,特别是“走出去”战略实施以来,中国企业对外直接投资一直保持快速增长态势,我国在国际市场中的地位也从资本流入国转变为输出国。据统计,我国对外直接投资从2002年(我国加入世界贸易组织后的第一年)的27亿美元增加到2013年的1 078亿美元,12年里增长了近40倍,净资本输出国的特征逐步呈现。按照国际课税属人和属地相结合的原则,资本的国际流动和对外输出使我国的纳税能力在空间上实现了全球扩展,导致税收制度的构建必须从全球的视野进行考虑。

二是生产经营组织形式分散,纳税能力纵向分散程度提高。随着技术的进步和服务链的完善,复杂的工艺流程被有效分解,垂直一体化生产在空间上和组织上不断分离,最终产品以多地区和多阶段合作生产的方式完成,从而形成生产经营的分散化和产品内部的专业化。就税制而言,适应生产经营组织形式的变化需要进行相应的改变,尤其是商品税,必须适应流转环节的拓展和增加,保持中性原则,消除税收对企业分工和专业化生产的桎梏以及税收对商品价格的影响,表现为增加值课税和价外课税的应用。

三是税基构成发生变化,纳税能力来源出现结构性的改变。从最终的流向看,居民收入获得之后会用于消费和储蓄,对应着消费、所得、财产三大税基。随着收入水平的提高,边际消费倾向降低,社会公众的储蓄和财产的规模不断提高、比重不断扩大。瑞士信贷集团公布的《2013年全球财富报告》显示:2013年全球百万美元资产家庭最多的国家是美国(590万),其次是日本(150万),第三是中国(130万),且中国的百万美元资产家庭数量有望超过美国。拥有超过1亿美元的“超高净值”家庭所拥有的全球财富预计将以9.2%年均复合增长率增长,并且预测中国2017年将会成为世界第二富裕国家。[1]收入和支出结构的变化,会导致消费相对减少,而财产和投资类所得会增加。例如,胡润《财富》杂志2013年的财富报告数据显示,我国内地富豪的年均消费为177万元,仅占平均财富的3%。而从我国当前的情况看,税收的主要来源是以消费为税基的商品税,政府对所得类和财产类税基的课征不足。

四是税收治理目标从一元转为多元,社会责任加大。税收治理目标主要包括筹集收入、促进经济发展以及实现社会公平,此外还包括环境保护、调节消费等。任何一个国家在不同时期具有不同的行为目标或者目标排序,税制体系也需要为实现其目标而不断调整。以我国为例,虽然以较低的成本保证财政收入是长期目标,但是不同时期的政策侧重点不同。在经济发展的初期,我国税制的目标更加侧重于经济效率,税制体系的安排高度关注资源的配置和市场的中性。但是近年来收入和财富差距越来越大,社会公众对于税收调节收入分配的职能提出了强烈要求,与此相对应,提高直接税比重、完善个人所得税、开征房产税甚至遗产税等陆续被提上税制改革的议程。再比如,面对不断恶化的环境状况,燃油类消费税的改革、环境税的出台也成为税制改革的重点。可见,我国税制体系的重构已经从单纯的效率目标发展到效率和公平双重目标的权衡,并最终扩展到公平、效率、环保等多重目标。

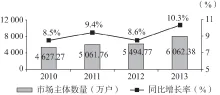

五是税收征管的环境发生变化,利弊并存。新形势下,征管技术、征管强度、征管对象等构成的征管环境发生了变化,从而征税能力也受到影响,利弊并存。具体表现在:一方面,随着征管技术和条件的不断改善,先进的税收管理技术大幅提高了税务机关的征税能力,为税收规模的提高和税制改革创造了条件。另一方面,企业组织形式、经营方式、经营业务不断创新,经济外向度高带来的国家税收安全等,导致现代税收管理的复杂性、专业性和综合性问题日益突出,征管强度和征管难度不断加大。以所辖纳税人的数量为例,我国市场主体逐年增加(如图2所示),税务人员的工作量大幅提高,人均管户由几十户增加到现在的200~500户。

图2 我国市场主体发展情况

资料来源:《2013年全国市场主体发展分析》,载http://www.saic.gov.cn/zwgk/tjzl/zhtj/xxzx/201402/P020140227616783687760.pdf。

(二)当前税制与税收能力不兼容的表现

当前我国的税制具有以下总体特点:税制结构上以商品税为主,纳税人以企业纳税人为主,税收形式上以出厂税和从价税为主。这一税制体系与税收能力的不兼容日趋明显。

1.税收收入高度集中,纳税能力覆盖不足,收入风险加大

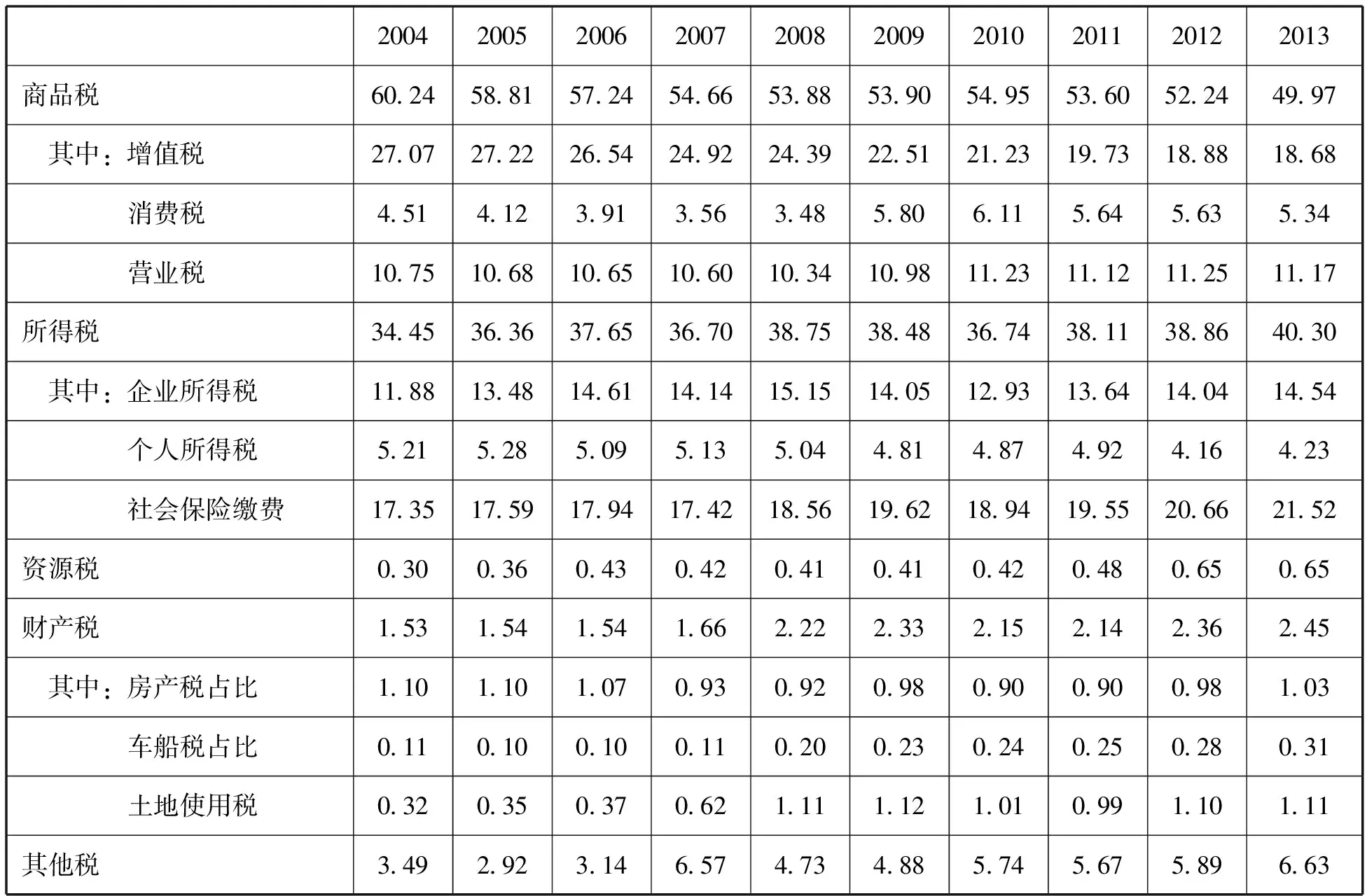

表1统计了2004—2013年我国商品税、所得税、资源税、财产税以及其他税的税收收入占比。从中可以看出,近年来我国的税收呈现出商品税和所得税两大税类并重发展的趋势。但是,税收的高度集中属性和内部失衡问题依然严重,表现为:第一,税收总体上倚重商品税,所得类税收的比重相对较低,既远远低于发达国家(一般为40%,甚至高达60%),也低于部分发展中国家。第二,所得类税收中过分倚重企业所得税,个人所得税的比重极低,不仅远远低于发达国家,而且低于转轨国家,甚至低于发展中国家。第三,商品税中过分倚重增值税和营业税,具有较强调控功能的消费税比重较低。第四,财产税中倚重对土地税和城市经营性房产税进行的课征,导致财产税基本来源于法人或企业纳税人的税收收入。

表1 2004—2013年我国税种收入占比情况 单位:%

数据来源:《中国税务年鉴》2005—2014年度数据。

这样一种收入高度集中的税制体系难以覆盖纳税人的纳税能力,表现为对自然人纳税人、个人所得和财产以及特殊消费(如奢侈消费等)课征不足,对于具备经济纳税能力的纳税人(如高收入阶层和财富集聚者)税收课及度较低,税收潜力不足。同时,由于税收集中于增值税和企业所得税,也会使税收与产品销售率和企业利润率高度相关,具有很大的税收波动风险。因此,税制重构要充分关注税源的变动,把握个人收入和个人财产等新的税收增长点,实现税收和税源的一致性。

2.纳税人以企业为主,不利于国家治理

城市更新是一项综合的系统的工程,各种利益主体在此过程中博弈。根据当前多重利益主体的发育状况来看,中国的城市更新模式总体上是一种自上而下式的更新。这种模式反映了政府力量的强大以及居民和社区力量的薄弱,从总体上体现了行政力量对城市更新项目和过程的推动力。

目前,我国共计征收20种税收,税负和纳税人分布表现为以下4种关联关系:一是纳税人和负税人统一集中于非经营性的自然人,主要是个人所得税、个人承担的车船税和契税;二是纳税人和负税人统一集中于经营性的自然人,如房产税;三是纳税人、负税人分离,纳税人为法人,通过商品销售将税负转嫁给居民,如大部分的商品税及其附加;四是纳税人相对集中于法人,但可能会通过费用核算、利润分配等实现税负转嫁,如企业所得税、印花税、城镇土地使用税等。通过上述分类,我们不难发现,我国自然人纳税人自行缴纳的税收占比很少(如表1所示)。

以法人为纳税人的税制体系在国家治理方面的负面效应是非常明显的。首先,纳税人、负税人高度分离,不利于提升纳税意识、强化税收监控。当前我国居民纳税人参与税制改革和税收管理的意识相对淡薄,其中一个重要原因就是目前中国的税制结构是以间接税为主体。在这种税制结构下,绝大部分居民通过税负转嫁承担相应的税负,缺乏直接的负税感,从而也就较少关注税收政策的制定和税收收入的最终使用。其次,商品税在我国税收收入中占据重要地位,大部分商品税通过价格转嫁给社会公众来承担,因此当前我国税收与商品价格之间的关系十分密切,税收变动对商品价格的影响非常直接,税制的变动极易抬高价格水平,容易从整体上推动通货膨胀,不利于发挥价格机制的调节作用。再次,在目前我国的分税制财政体制下,商品税比例过高,会鼓励政府(特别是地方政府)追求GDP,而不是提高居民收入,从而不利于拉动消费和转变经济增长方式。[2]最后,直接税比重过低,社会公众对于直接税变革所引发的税负痛苦感受过强,从而会加大直接税改革的难度,不利于对税制进行的调整,这也是导致目前房地产税和个人所得税改革的推进极其艰难的重要原因。

3.注重对消费的课税,不利于实现收入公平分配的目标

对应于经济要素的流动性,公平分配包括收入、消费和财产三个层次。税收参与公平分配的作用点分别是日常消费、个人收入和财产存量。但是由于边际消费倾向的降低,中性原则下的商品税具有很强的累退性,事实上对收入公平分配会起到逆向调节效应,公平效应更强的税收主要是对个人收入征收的个人所得税和对累积财富征收的财产税。

近年来,中国的收入分配失衡,分配差距扩大,越来越引起社会的普遍关注。从税收的角度看,之所以存在逆向调节效应,是因为我国当前以商品税为主的税制结构对于调节收入分配有着“先天”的不足,表现在:具有调节职能的个人所得税、消费税目前在税收收入中占比太低;居民财产税基本处于缺位状态。所以说,在商品税为主的税制体系下,无法充分实现个人所得税和财产税的收入分配职能。在现行税制体系下不进行税制重构的大动作,仅仅通过税制要素的改革,例如调整个人所得税费用扣除标准、改变个人所得税征收模式,是很难发挥税收调节收入分配的作用的。

三、基于纳税能力的税制重构:税制改革的内容

在国家治理的视野中重构税制,不仅有利于增强国家的财政实力,而且关乎经济体制改革乃至政治、社会、文化、生态、外交等方面。就内容而言,税制重构必须强调税收的“为”与“不为”:一方面要在税制体系重构中确保税收中性,减少对经济运行和市场配置的消极影响,让市场在资源配置中发挥基础性作用;另一方面,必须让税收在宏观调控中发挥积极的作用,在收入分配、环境保护等方面发挥积极作用。根据国家治理的目标,税制重构要求扩大对自然人纳税人的直接征收,强化社会治理;根据税基结构变化捕捉税源,增加对个人收入和存量财产的征税;根据生产组织环节的变化扩大差额征税、下移征税环节。

(一)改革和完善商品税,降低商品税比重和税负的累退性

1.全面推进营业税改征增值税

如前所述,随着经营形式的变化,生产的纵向分工和专业合作不断扩大,为了减少总量课税的负面效应,应该扩大增值税的征收。我国自2012年开始实施“营改增”,通过计征原理的改变消除重复征税,逐步从结构上改变了商品税中增值税和营业税并行的制度体系,同时从规模上降低商品税的比重,实现了税制结构的优化,适应了生产的分散化和分工的专业化。今后,应按照分步实施、循序渐进的思路,实施增值税的进一步“扩围”改革,逐步扩大增值税的征收范围,最终全面实行增值税。增值税征税范围贯穿于商品生产和流通的全过程,不仅可以避免征收抵扣链条的中断,还能充分体现增值税税制简化、税收中性的优点。[3]同时,出于降低低收入者实际增值税负担的考虑,建议扩大增值税低税率的征收范围,将医保类药品、公用事业( 如电、煤气和水)、调味品、洗衣粉、肥皂等边际消费倾向较低、消费需求弹性较小的生活必需品纳入低税率范围甚至实行免税,以保障低收入阶层的基本生活需求,弱化增值税的累退效应。

消费税改革的主要目的是调整消费结构,促进社会公平,同时由于消费税一般实行高税政策,也可以提高税收收入。消费税改革的方向是在商品税税制体系中保持普遍征收和特殊调节相结合的架构,并不断进行优化,实现从财政意义到调控意义的转换。具体的改革措施包括:(1)有退有进地调整征税范围。根据收入分配目标,需要扩大奢侈品征税的范围,将高档的消费、娱乐、健身等行为纳入征税范围,并对化妆品、酒精等一般消费品停止课征消费税;根据环保节能政策导向,将不利于节约资源和环境保护的资源性、污染性产品逐步纳入征税范围。(2)结合调控目标细化税目,对酒类、污染性产品、成品油等应税消费品进一步进行细化,使消费档次划分得更加明显和科学。(3)科学确定税率标准,实现政策目标。根据调控意图,适当拉大不同税目的税率差距。参照国际水平,可以对烟、酒、石油制品以及奢侈品等实行重税政策。(4)改革计征方式,减少税收流失。可以考虑将消费税价内征收改为价外征收,强化消费者的纳税意识,并将纳税环节向后推移到零售环节,以求减少恶意避税、增加税收收入。

(二)完善所得税制,提高所得税比重,促进收入公平分配

我国的企业所得税在2008年进行了重大改革,税制相对合理,改革距今不久,大幅度改革的必要性不大。但是随着我国“走出去”战略的实施,纳税人(尤其是企业纳税人)的跨国收入增加,因此应高度关注国际税收的课征,推进双边和多边税收协定的签署和国际税收合作,从避免双重征税转到避免双重不征税。

随着经济的发展,社会公众的收入水平不断提高,且当前存在较大的收入差距,因此个人所得税存在改革的基础和必要,是所得税改革中的重点。为了与纳税人的纳税能力相一致,实现筹集收入和公平分配的目标,应提高个人所得税的规模。但是从税收效率的角度看,过高的个人所得税税率所带来的巨额效率损失又会影响经济增长。为了降低效率损失,鼓励资本和劳动力的投入,提高我国税制的国际竞争力,个人所得税的改革应在拓宽税基的基础上转变模式、降低边际税率,并缩减税率级次。尤其需要注意的是,个税改革不仅要在税制上下力气,更要尽快建设全民征信系统,利用大数据平台全面获取个人收入信息,提高征管质量。

(三)逐步扩大个人财产税课征范围,促进财富公平分配,强化地方公共治理

我国的财产税在税收体系中的收入规模偏小,不能适应当前居民性财产收入激增、差距不断扩大的社会现实。同时,我国目前财产税主要涉及房产、车船、土地,土地使用税是其中的重要内容,其财产税主体地位在一段时期内不能被替代。如果要提高财产税的比重,突破口就集中于房地产税制上。因此,要扩大房产税的征收,将课征范围从城市经营性用房扩大到城乡居民生活用住宅,这有利于在财富保有环节促进公平分配。同时,居民财产税与地方公共品的提供高度相关,税收课征有利于提高公众参与的积极性,加快民主化进程,强化地方公共治理。

另外,随着我国超高收入群体的不断扩大,基于社会意义大于财政意义的考虑,可以按照低税率、窄范围、简征收的基本原则设计和推出遗产税。税制设计的基本要点是:采用总遗产税模式,统一规定免征额,简化税制;从简确定课税对象,先行将银行储蓄存款和不动产纳入征收范围,降低征收成本;从高确定起征点*据统计,2013年我国居民财产拥有量在500万元以上的约占总人口的2%,因此我国遗产税起征点应不低于500万元人民币。另外,考虑到遗产税的课税对象主要为银行存款和房产等不动产,在遗产税开征初期,可以进一步调高起征点至800万~1 000万元人民币。,减少征收阻力;实行低档超额累进税率,实现公平税负和简化征收的双重目标。

(四)完善资源环境类税制,促进资源节约和环境保护

1.扩大资源税计征范围,改革计征方式

我国当前的资源税实行选择性征收,征收范围仅仅涉及矿产品和盐7个税目,且多数实行从量定额征收,税收规模有限,不能有效实现资源节约和环境保护的目的。改革的基本方向是扩围增税。一方面,要将再生周期较长、破坏严重的自然资源,如水资源、森林资源、草场资源,尽快纳入资源税课征范围[4],并逐步扩展到地热、滩涂等其他自然资源;另一方面,要加快推进煤炭、铁矿石、铜矿石等金属矿石及稀缺性、战略性资源品(如磷矿、稀土)的从价计征改革,实现资源价格和税收负担的关联变动。

2.适时开征环境税

从国际上看,以欧盟为代表的OECD多数国家都开征了广义上的环境税。而我国在这一税种上还是空白。因此,我国应进行环境税税收立法,大力推进费改税,实现环境保护目标。建议将该税种的课征对象确定为直接污染环境的行为和在消费过程中造成环境污染的产品。根据我国的环境状况,目前可以将对环境污染严重的工业废气、废水和固体废物即“三废”的排放首先纳入课征范围,排放污染物或废弃物和生产有预期污染的产品的企业、单位和个人是环境税的纳税人,税负在宏观上应以满足政府为消除纳税人所造成的污染而支付的全部费用,即补偿其外部成本为最低限度,在微观上应高于企业为治理污染采取技术措施的预期边际成本。

四、基于征税能力的税制重构路径:税制改革的进程

如前所述,税制重构要兼容税收能力,不仅要考虑纳税能力、实现国家治理目标,更要考虑到我国的现实国情,尤其是征税能力,据实操作。根据我国社会环境和征税能力,我国税制重构的路径应该由易到难,改革方略上需要逐步推进。

(一)尽快完成商品税制的改革

商品税制改革,包括全面完成营业税改征增值税、优化消费税,这既符合经济体制改革的方向,也有利于实现收入公平和引导消费的目标,同时,商品税税负结构性调整也有利于稳定国家的财政收入。由于我国当前的税收征管模式从税类角度看适应于商品税和间接税,从纳税人角度看主要针对企业,所以商品税的改革在短期内不会对税收征管提出更高的要求,易于推行。从改革经验的角度看,增值税征管经过了30年的探索,相对完善,同时,“营改增”经历了分行业、分地区试点和部分行业的全国试行,方向和进程已经明确,今后全面推进的社会预期很强,这一改革的难度较小,推进过程可以加快。

(二)加快以资源税和环境税为主要内容的税制改革

我国资源匮乏和环境恶化问题日益严重,社会公众对政府的环境治理普遍寄予厚望,认同资源环境税的财政效应和倍加红利效应,对完善资源税和开征环境税具有较高的接受度。我国1982年就批准发布并实施《征收排污费暂行办法》,2008年相关部委开始着手研究环境税开征工作,如果采取对法人或生产者征收环境税,征收成本较低。所以,资源环境税的改革具备相应的基础,也有助于实现政府的职能目标。改革的难度不大,主要是因为改革的内容相对简单:扩大资源税的征收范围并改变计征方式,将资源税的比重提高到与中国资源大国相适应的水平,实现财政、环保和节能的多重目标;采取费改税、低税率的改革模式开征独立的环境税,随着征管水平和治污技术的进步,逐步扩大征税范围并提高税率。

(三)适时推进个人所得税制改革

我国当前的经济发展为税制重构奠定了基础,同时收入差距的不断扩大也提出了完善直接税制的要求。因此直接税,尤其是针对自然人的直接税改革势在必行。考虑到征管水平和社会接受程度,与个人密切相关的直接税制改革需要择机进行。这种择机需要考虑以下几个问题:首先并长期的工作是着力推进涉税信息管理能力,强化部门间配合,持续地加强征管,这是个税改革的支撑点。其次是考虑到我国纳税人众多,收入日趋多元化,纳税人的遵从度较低,全面监管难度较大,目前尚不具备全面实施综合征收模式的充分条件,建议按照控管能力对所得进行区分,实行综合与分类相结合的小综合征收模式。具体而言,对于已经具有控管经验和易于控管的收入实行综合征收,如工资薪金、劳务报酬、稿酬等劳动所得项目,而特许权使用费、财产租赁、财产转让、偶然所得等项目宜实行分类所得征税。这一简化的征收模式既有利于解决征管中的税源流失问题,又有利于实现税收政策的公平。最后才是在前期改革的基础上,通过完善申报方式、引入特殊费用扣除并优化税收征管体系,进一步使个人所得税制精细化。

(四)稳步推进房地产税制改革

由于我国代际传承的传统理念根深蒂固,而现阶段房价过高、居民购置房产难度很大,因此社会公众对于房产税的开征认识不统一。沪、渝地区的试点也显示出房产税的收入效应微弱,但征管成本较高。所以,我国房产税短期内扩围的基础不牢固,应加强宣传和论证,尽可能达成共识;立法先行,即加快房地产税立法并适时推进改革。从房地产税系出发调整税负,实行清费立税,适当减轻建设、交易环节的税费负担,增加保有环节的税收。[5]在推广初期应实行低税率制度,主要针对多套住房、高档住房在保有环节进行征收。此后在我国经济发展、征管优化、社会接受度提高的基础上,可以进一步扩大房地产税的课税范围,并提高税负,以使房地产税更具有财政意义,并建立与地方居民受益高度关联的财政管理机制。

[1] 《2013全球财富报告:美国、日本、中国财富总值居世界前三位》,载《中国对外贸易》,2013(1)。

[2] 安体富:《中国税制改革顶层设计问题研究》,载《财经理论研究》,2014(12)。

[3] 樊勇、袁荻雅:《借鉴国际经验 进一步完善我国增值税制度》,载《涉外税务》,2012(3)。

[4] 杨晓萌:《完善我国环境税收制度的思考》,载《财经问题研究》,2003(10)。

[5] 罗红:《以深化财税改革加快建立现代财政制度》,载《山东行政学院学报》,2014(11)。

(责任编辑 武京闽)

Reconstruction of Tax System under the Top-level Design: From the Perspective of Compatible Tax Capacity

LI Hua,GONG Ya-zhou

(School of Economics,Shandong University,Jinan,Shandong 250100)

With the steady development of economy and society,the reform of tax system needs the top-level design,which means a reconstruction of tax system,taking tax capacity into full consideration.Tax capacity involves three aspects,namely the ability of tax payment,tax collection and national governance.The reconstruction of tax system should be compatible with tax capacity.China’s current tax capacity has changed in space,organization form,tax base composition,governance objectives and environment,which result in the incompatibility between tax system and tax capacity.The orientation for reconstruction,based on the capability of tax payment,is proposed as follows:expand the direct collection of natural person taxpayers and strengthen social governance;capture tax source in accordance with the change of tax base and increase the tax on personal income and property;expand the differential tax and pull tax payment stages backward in accordance with the changes of production organization.Given China’s social environment and tax capacity,reconstruction of tax system should proceed from easy to difficult,with reform strategies promoted in a steady manner.

tax reform;tax capacity;reconstruction of tax system

国家社会科学基金项目“收入分布、政策偏向与再分配制度改革研究”(15BJY142);教育部人文社会科学基金项目“收入倍增与公平分配:税收激励均衡政策优化研究”(13YJA790046);国家社会科学基金重大项目“深化收入分配制度改革的财税机制与制度研究”(13&ZD031)

李华:经济学博士,山东大学经济学院教授;龚亚洲:山东大学经济学院硕士研究生(山东 济南 250100)

猜你喜欢

厦门大学学报(哲学社会科学版)(2022年4期)2022-09-17 09:26:14

湖南税务高等专科学校学报(2021年4期)2021-08-30 06:13:38

湖南税务高等专科学校学报(2021年2期)2021-07-16 07:50:22

现代经济信息(2020年34期)2020-06-08 06:02:38

财政科学(2017年3期)2017-08-07 02:28:42

辽宁经济(2017年3期)2017-05-04 07:13:35

辽宁经济(2017年3期)2017-05-04 07:13:35

市场周刊(2017年1期)2017-02-28 14:13:37

学习月刊(2016年4期)2016-07-11 02:54:24

公民与法治(2016年10期)2016-05-17 04:12:48