基于税收能力视角的中国税制改革

2015-12-27 03:17岳树民

中国人民大学学报 2015年6期

岳树民 尹 磊

基于税收能力视角的中国税制改革

岳树民 尹 磊

税收能力是研究税收制度的重要视角,科学判定税收能力是税制改革的基本前提。税收制度决定了既定条件下税收能力的高低,税收能力也影响和制约着税制改革的进程。我国近年来的经济社会发展改变了经济运行中各经济主体的税收能力及其格局。基于税收能力视角,现行税收制度在税制结构、税制体系、征管制度等方面还存在着与经济社会发展不相适应之处。为此,税制改革应基于对目前及未来税收能力的科学判断,明确税制结构优化的方向和路径,加快地方税体系建设,进一步完善税收征管制度。

税收能力;税制改革;分税制

一个国家的税收制度必然是植根于一定的经济、社会、政治等客观环境,并随着客观环境的发展变化而不断地调整优化的。我国现行税收制度的基本框架是1994年为适应市场经济的发展而建立起来的,已经运行了20余年。虽然在20年间我国根据客观环境的变化对现行税制进行过一些相应的“小修”和“大调”,但随着市场经济体制改革的深入,我国经济社会发生了显著变化,现行税制已经不能适应新形势下市场经济发展的需要。中共十八届三中全会提出推进国家治理体系和治理能力现代化的改革总目标,明确了财税体制改革的目标就是要建立现代财政制度,奠定国家治理的基础。作为现代财政制度重要组成部分的税收制度,必然要顺应经济社会发展的新形势,从推进国家治理体系和治理能力现代化的角度进一步深化税制改革,构建现代税收制度。现代社会,税收已嵌入经济社会生活的方方面面;税收制度运行机制的特点决定了其不仅是一个经济问题,更是一个法律问题、社会问题、政治问题和技术问题,在各个不同层面对经济社会运行产生影响,税制的优劣关系到国家的长治久安。因此,税收制度的科学、规范至关重要,税制改革需要科学论证,稳步推进。如何才能科学地推进税制改革,如何科学地把握税制改革的方向和路径?本文从税收能力的视角,分析我国税制与税收能力的兼容性,分析税制改革的基础条件,探讨税制改革的方向和路径。

一、税收能力与税制改革关系分析

税收能力是指一国应当能征收上来的税收数额,包括纳税人的纳税能力(payment capacity)和政府的征税能力(collection capacity)。纳税能力是纳税人承受税收负担的程度,主要取决于税源状况,如经济总量、产业结构、企业盈利状况和居民收入水平等;征税能力是政府对既定税制下全部税收收入的征收程度,主要取决于既定税收制度下的税收征管水平与效率(包括征管模式、征管机构设置、税务人员的数量与素质以及税收征管手段等)。从税收能力与税收制度的关系看,具体的税收能力决定着建立什么样的税收制度;反过来,既定的税收制度也决定了当前的税收能力。纳税人的纳税能力及其能力来源结构为税收制度的建立提供了前提条件,决定了税收制度的税种、税基、税负的选择,决定了税制体系的选择;政府征税能力奠定了税收制度实施的可控性、可操作性与可行性,决定了基于纳税能力而构建的税收制度的可实施程度及其功能作用的实现程度。从另一个角度看,基于客观环境建立的税收制度也决定了一定时期的税收能力。税收制度界定了政府税收收入的来源与规模的边界,也就决定了一定时期的纳税能力,决定了税收制度与纳税能力的适应性;税收制度对征收范围、税基、征收环节等税制要素的选择也决定了征税能力能否有效到位。总之,税收能力与税收制度应当是一种相互适应的关系,税制设计与建设必须充分考虑这种相互适应性。

历史的经验也说明了税制与税收能力相互适应的必要。在分税制改革前,由于历史原因和客观条件的限制,我国的税收制度较为简单粗放,税制设计不够科学合理,未能很好地适应当时经济社会发展所体现的税收能力。“分灶吃饭”加包干的财政体制,对地方政府的税收征收行为虽然有硬性的底线约束,但缺乏必要的激励机制,地方政府缺乏“应收尽收”的主动性和积极性。加之当时征管手段单一,征管水平不高,征税能力较弱,导致税收收入增长缓慢,税收收入占GDP的比重逐年下滑。1978年为14.25%,1984年下降到13.14%。*如无特殊说明,文中数据均来源于相关年度的《中国统计年鉴》、《中国财政年鉴》和《中国税务年鉴》。“利改税”后,1985年该比重曾一度提高到22.64%,此后逐年降低,1994年降到10.64%。这种情况直到分税制改革后才逐步好转。从具体税种看,个人所得税的发展也说明了这一问题。我国于1980年开征个人所得税,当时仅对在华外籍人员征收,当年仅征收16万元;1986年开始对我国公民征收个人收入调节税,当年征收5.52亿元;1994年开始实施《个人所得税法》,随着税收能力的逐渐增强,个人所得税的规模由1994年的72.67亿元增加到2014年的7 376.57亿元。

实践也表明,税收能力影响和制约着税制改革的目标和进程。近年来,随着我国税收能力的不断提高,税收收入出现了快速增长,为我国实施一系列的税制改革提供了相对充足的收入基础和保障。最明显的例子是,我国近年来实施的企业所得税改革、增值税改革以及提高工资薪金个人所得税费用扣除标准等,都属于减税的政策措施。如果没有税收能力的提升作为支撑,上述改革很难实现。而“九五”规划提出的建立分类与综合相结合的个人所得税制度,之所以时至今日仍难以成为现实,其中的一个主要制约因素便是征税能力不足。

建立在一定时期税收能力基础上的税制才是科学稳定有效的税制,因此,税制改革需要把握两个方面:一是较之于过去税收能力的变化以及当前税收能力的现状,二是税收能力未来的发展变化趋势。只有这样,税制改革才能立足当下,适应未来。税收能力不仅是评判现行税收制度的重要标尺,也应成为确定税制改革内容的重要指引。

二、我国现行税制与税收能力的兼容性分析

(一)税制结构与税收能力兼容性分析

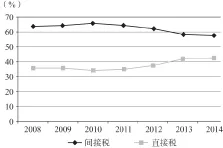

一定时期政府的政策目标决定了税制结构选择,我国为兼顾效率与公平,一直强调建立直接税与间接税并重的“双主体”税制结构。但长期以来一直是间接税在税收收入中所占比重较大。见图1。虽然近年来直接税的比重在逐渐提升,但到2014年,间接税占54.76%,直接税占45.24%,间接税比重大的特点仍然比较明显。

图1 中国2008—2014年直接税与间接税比重对比图

间接税比重大的税制结构,是与我国过去相当长一段时期的税收能力相匹配的,有其客观必然性。第一,间接税一般以销售额为计税依据,实行比例税率,税款计算较为简便,相对于直接税,其对税收征管水平要求不高,比较适应我国现实的征税能力。第二,在我国企业利润水平和居民人均收入水平不高的情况下,间接税的特点使其具有较强的收入能力,是与我国经济主体的纳税能力相匹配的。第三,间接税有利于实现政府的效率目标,这是符合我国过去长期的政策选择的。

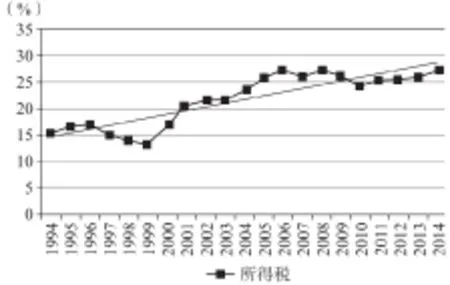

时至今日,我国无论是经济发展水平、产业结构、居民人均收入水平,还是税务部门的征管手段和信息化水平都发生了显著变化,“失衡”的税制结构与我国现实的税收能力已不相匹配。一方面,间接税存在着放大税收能力的问题。主要是间接税与商品价格直接挂钩,在物价上涨的情况下,税收收入往往以更快的速度上涨;增值税与营业税并行征收存在的进项税难以抵扣的问题也扩大了税基。另一方面,直接税存在着税制规定滞后于纳税能力的问题。从国际比较看,经济合作与发展组织(OECD)国家人均GDP与我国目前水平相当时,税收收入中直接税所占比重为66%,即使比重较低的韩国和法国也分别为57.8%和64.2%。而我国,即使在已经有所提高的2014年,这一比重也只有45.24%。究其原因,一是随着我国经济的快速发展,企业效益增加,居民收入水平提高,纳税能力提升,但现行所得税制度并不与这种纳税能力相匹配。虽然所得税收入占GDP的比重呈现上升趋势(见图2),但仔细分析会发现,我国近年来在所得税方面出台的系列政策,如降低企业所得税税率、出台小微企业所得税优惠政策、提高工资薪金所得税扣除标准等都属于减税措施,并没有从匹配税收能力角度进行相应的改革。直接税比重的提高,实际上是由于增值税的持续性改革形成的间接税比重下降而被动造成的。二是财产税规模过小,成长性差。2014年,我国财产税占税收收入的比重为7.02%,个人缴纳的财产税占税收收入的比重仅为0.4%;而2013年OECD国家个人缴纳的财产税占税收收入的比重平均为5.5%*如无特殊说明,国外数据均来自经济合作与发展组织(OECD)database数据库。。两相比较,可以看出,在我国个人财富积累增加、财产增多、纳税能力显著增强的情况下,财产税制未能适应纳税能力的变化,导致其收入规模长期低迷。

图2 我国所得税收入比重变动趋势图

注:根据相关年度的《中国税务年鉴》中数据计算绘制。

我国目前这种脱离税收能力基础的失衡税制格局,弊端明显,既影响了形成科学合理的税收收入规模与结构,也没有对社会公平进行有效的调节,而且间接税的缺陷还影响税收调控的效果,更易干扰市场在资源配置中的决定性作用。从税收制度与税收能力相适应的角度,当前税制结构的弊端已经到了必须解决和有条件解决的阶段。

(二)税制体系与税收能力的兼容性分析

科学合理的税制结构是以税制体系为基础的,税制体系中税种的组合至关重要。基于我国目前的税收能力,各税系的税种结构依然存在失衡现象。

商品税系由一般消费税和特种消费税组成,OECD国家商品税中一般消费税与特种消费税的构成大致是7∶3;我国现行增值税和营业税属于一般消费税,现行消费税属于特种消费税,2014年我国一般消费税与特种消费税的构成比是8∶2。近些年,由于增值税、营业税改革中采取了减税措施,收入规模呈下降趋势;而消费税除2009年特殊情况外*财政部关于2009年税收收入增长的结构性分析报告指出,由于提高成品油、卷烟和白酒的税负,消费税收入由2008年的2 568亿元增加到2009年 的4 761亿元。,收入规模也呈下降趋势,这与我国现实的居民消费水平与结构不相符。2009—2014年,全国最终消费支出增加了72.6%,居民平均消费支出增加了68.39%,最终消费率由48%提高到50%;就消费层次和结构而言,随着居民收入水平和生活质量的提高,高档消费品、奢侈品消费所占的比重不断增加。显然,消费税收入并没有随着居民纳税能力的增强而增加。其原因在于,现行消费税征收范围过于狭窄且收入集中*我国目前消费税收入约90%来自烟、成品油、汽车和酒4类商品。,部分应税消费品的税率偏低,在出厂环节征收的“非消费价格”因素和避税效应,是形成这种局面的主因。这对于形成合理的商品税收入结构,有效发挥消费税的调控功能是不利的。在进一步推进营改增,适当降低增值税税负的前提下,对消费税进行适应税收能力的改革就十分必要。

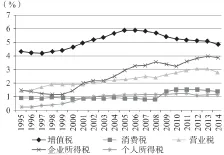

从所得税系看,经过改革,我国企业所得税在税率水平、收入规模等方面相对比较合理,而个人所得税过于弱小是所得税系问题的关键所在。在对企业所得税制、企业产权制度、资本交易制度、市场准入制度进行一系列改革后,国民收入分配进一步向个人倾斜,居民收入水平不断提高,中产阶层不断发展壮大,高收入群体的数量在迅速增加,居民的纳税能力提升是不争的事实。2013年我国居民收入在国民收入分配中所占比重为52%,但个人所得税收入规模及其增长情况并没有真正反映纳税能力的提升,个人所得税收入占所得税收入、税收收入的比重分别从2003年的32.69%和7.1%下降到2014年的23.05%和6.19%。个人所得税实行累进税率,理论上应具有较强的收入弹性。2002—2014年,个人所得税相对GDP的收入弹性平均为1.13,而2006—2014年只有0.96,收入占GDP的比重为1%略高(如图3所示)。OECD国家人均GDP与我国目前水平相当时,个人所得税占税收收入的比重平均为27%,比重较低的韩国和法国,也分别达到14.6%和11.6%。我国个人所得税与居民个人纳税能力严重不匹配,究其原因,一是税制改革滞后,分类课征的模式分散了个人收入,降低了个人所得税的有效税率;二是个人所得税改革“跑偏”,纠缠于工资薪金扣除标准等具体细节,没有根据经济社会发展和纳税能力的变化对税制进行相应调整;三是个人所得税的征税能力不足,大量资本性所得和隐性所得游离于征管监控之外。因此,改革现行个人所得税的要素界定,建立与个人纳税能力相适应的个人所得税制是优化所得税系,逐步提高直接税比重的重点。

图3 我国主要税种收入占GDP的比重情况

从财产税系看,更是存在着严重的与居民纳税能力不相匹配的情形。在财产保有环节,房产是我国居民财产的主要形式,仅2013年,商品房销售面积就达到13亿平方米,其中住宅面积为11.6亿平方米,别墅和高档公寓面积为3 632万平方米。据测算,2014年约有21%的城镇家庭拥有多套房产。[1]但长期以来,我国没有对居民住房普遍征收房产税。在财产继承环节,我国没有开征遗产税。根据胡润研究院发布的2015“全球华人富豪榜”(该富豪榜的门槛为20亿元人民币),总上榜人数达到1 577人,上榜富豪总财富高达12.7万亿元。其中,在大陆居住的有1 254位,约占80%,对应的财富逾10万亿元。据统计,在目前可查询到相关信息的188个国家中,有114个国家开征了遗产税或具有遗产税性质的税收;90%的OECD成员国开征了遗产税,开征遗产税国家的GDP总量占到全球GDP总量的约70%。[2]从优化税制结构,平衡税收负担,促进收入公平分配的角度,健全财产税体系,适时开征房地产税和遗产税,应当成为我国税制改革的重要内容。

完善税制体系,不能忽视地方税体系建设问题。2014年,地方政府的税收收入为59 140亿元,地方本级支出为129 215亿元,税收保障系数(税收收入/财政支出)为0.46,税收收入能力存在着较为明显的纵向不均衡。“营改增”完成后,如何在保持现有中央与地方财力格局总体稳定的前提下,通过税种的划分将纳税能力在中央和地方之间进行合理配置,这不仅是建立地方税体系的需要,也对完善个人所得税和财产税具有积极的作用。

(三)征管制度与税收能力的兼容性分析

1994年的分税制改革,形成了税收分权和国税、地税分设的税收征管格局。当时我国根据分税制改革的需要,对税收征管权和收益权进行了纵向划分,其后又进行了多次调整。调整的趋势是,中央政府在上收税收征管权的同时扩大了税收收益权。其结果是,现行收入规模较大的增值税、营业税、企业所得税和个人所得税都成为事实上的共享税,分税制成为事实上的“分成制”,也造成了税收征管权和收益权的不一致。与分税制相比较,“分成制”导致征税的边际努力小于边际收益,降低了税款征收的积极性,特别是在征管权和收益权不一致的情况下,这种影响更为明显。

现行征管制度制约了各级政府税收能力的到位,容易出现征税能力与纳税能力不匹配的情形。第一,中央征管权限的扩大,导致地方税收能力下降。各地方政府在税收收入压力下,竞相通过优惠政策引进税源、争夺税源,产生区域间税收竞争,这不仅导致各地热衷于项目建设和投资,致使产业结构趋同,还会使地方的税收收入低于税收能力。第二,地方财政支出压力下形成的土地财政依赖,客观上抬高了房地产价格。在这种情况下,超率累进的土地增值税,建筑业和销售不动产两个环节的营业税,普遍存在的企业所得税预缴和核定征收,放大了房地产行业的纳税能力。第三,税收属地管理下的收入分成,加剧了企业跨地区甚至跨境经营情况下的利益纠葛和征管困难,税收流失严重,征税能力与纳税能力的差距明显。第四,普遍存在的核定征收,造成税收能力失准。主要是:在征管能力有限情况下的擅自扩大核定征收范围;根据税收计划与收入形势,人为调高调低核定率;为争夺税源,以核定征收作为优惠条件,竞相压低核定率等。而不同行业、上下游企业、多个税种实行核定征收,造成纳税人之间存在税负差,纳税人通过代开发票、挂靠经营、关联交易等方式降低税收负担成为可能。

纳税信息获取,是我国目前税收征管制度中始终未能很好解决的一个问题,成为制约税务机关征税能力到位的一个重要因素。在我国,税务机关是税收征管的主要部门,海关、工商、金融、房产、民政、外贸、公安等政府部门实际上也负有税收征管职能,但我国现行税收征管制度并没有对此作出具有法律约束力的规定。难以有效获取纳税人的相关信息,是导致税收征管不到位、征税能力低的重要原因。从征管实践看,车购税、车船税、证券交易印花税的征收管理引入了第三方信息,征收率显著提高;税务部门就股权转让与工商部门实施联合管理和信息共享,堵住了税收征管漏洞。因此,如何在大数据时代加强信息化建设,实现税务部门与其他政府部门的信息共享,税务部门如何有效获取第三方信息,是提升我国税务部门征税能力的关键之一。

三、我国税制改革的方向与路径选择

(一)基于税收能力推进税制改革

目前,我国正处于经济增长速度换挡期、结构调整阵痛期和前期刺激政策消化期三期叠加阶段,加之世界经济复苏乏力,这些情况正逐渐通过财政收支特别是税收状况集中反映出来,对税收能力造成较大影响。2001—2007年,我国税收年均增长21.7%,2008—2012年年均增长16.8%,2013年增长8.3%,2014年增长8%;2015年1~7月仅增长4.5%,明显低于同期GDP增速。[3]从不同的收入口径看(参见图4),第一,近年来税收收入占财政收入的比重呈下降趋势,2005年为90.93%,2014年下降到84.89%。第二,税收收入占政府收入的比重也呈下滑态势,2005年为66.23%,近两年基本维持在50%的水平。第三,从预算完成情况看,2014年税收收入为预算数的99.2%,近年来首次没有完成预算目标。*根据近年来《全国财政决算报告》计算整理。第四,税收收入占财政支出的比重(税收保障系数)近年来总体上呈下滑趋势,其中2008年和2012年的下滑势头较为明显,2014年税收保障系数为0.785。

图4 我国税收收入相对规模变动图

为了促进经济增长,近几年我国出台了一系列减税措施,这些税收减收因素的影响会持续较长时间。纵向比较,我国税收收入增速趋缓,相对比重下降。这至少表明,近年来税收能力在下降,相对于不断增加的政府支出需求,税收能力相对偏弱。同时,客观经济环境也限制了税收能力的发挥。基于此,我国税制改革需要把握以下几个方面:

第一,税收的经济属性决定了税制必须与纳税能力、征税能力相适应,税制改革必须立足于对当前及未来税收能力的准确判断,税制不能超越税收能力,也不能长期滞后于税收能力的变化,税收运行机制不能对税收收入造成大的冲击和波动。

第二,近年来降低企业所得税率、增值税扩大抵扣范围、“营改增”、小微企业优惠、加速折旧等减税政策的实施,在释放经济增长空间的同时,也降低了税收能力,公共财政支出的压力在增大,未来大幅度全面减税的空间、减税的可行性和可能性在缩小。

第三,在优化税制结构、完善税制体系和具体税种设置方面,要充分重视我国经济结构、产业结构、国民收入分配格局、居民个人财富规模及结构的变化,分析纳税能力随着税源变化而发生的结构性改变,基于纳税能力的分布及其点位,在税收制度的设计中适度提升税收能力。

第四,通过深化征管改革,完善征管模式、征管体系、征管制度、征管方法,推进税收征管现代化,进一步提高税收征管能力,为税制改革提供必要支撑和征管保障。

(二)税制结构优化的方向与路径

优化税制结构是一个永恒的话题。从有效发挥税收职能作用的角度看,税收能力是税制的核心问题之一。要以现实和未来的税收能力为基础来设计税制结构优化的路径。基于此,我国需要进一步优化税制结构,构建科学的税制体系、征管体系,进而科学有效地发挥税收的功能和作用。

第一,基于我国国民收入分配格局、居民收入规模和财富占有的变化,将课税的重点由目前的主要在商品流通环节转向收入分配和财富保有环节,这将有助于逐步提高直接税的比重。总的来看,逐步提高直接税比重的重点在于,改革完善个人所得税制,使个人所得税符合我国居民收入发展变化的现实和未来趋势;同时,改革完善我国的财产税制度,重点是改革完善现行房产税,创造条件适时推进遗产税的开征。逐步提高直接税比重,既符合居民纳税能力的变化,也有助于运用税收手段促进社会公平。

第二,从收入和财产的归属以及发挥税收作用的角度,税制改革中应将纳税主体从以企业法人为主转向以自然人为主。我国商品税的三大税种(增值税、消费税和营业税)主要都是由企业缴纳的,由于商品税的税负形成机制和转嫁机制,使更多的税收成为企业的负担,企业对税收政策与制度的变化较敏感,而作为消费者的自然人对税收政策制度的变化却不敏感,因此,在税收能力发生变化的情况下,应将商品税的纳税主体适当地由企业纳税转向居民个人纳税。从所得税情况看,我国企业所得税在整个税收收入中所占比重远远超过个人所得税。无论是理论上的共识,还是国外的实践,企业所得税的规模一般都相对较小*近年来,我国企业所得税占税收收入的比重约为20%左右,同期OECD国家该比重约为9%。,个人所得税是所得税的主力。我国企业产权制度、工资制度等分配领域的改革,以及我国资本市场发展形成的新的收入分配格局,使得收入分配由企业向个人倾斜,个人所得税成为主体税种,不仅可能,也成为必然选择。我国现行财产税的主要税种房产税,主要也是由企事业单位缴纳,居民个人除经营性用房外均不需要纳税,在我国目前居民个人收入增加,保有的房产增多的情况下,应扩大房产税的征收范围,使个人作为房地产税的主要纳税群体成为可能。

第三,在征税能力得到提升的情形下,纳税环节和税基的选择应更加科学地反映纳税能力的变化。税制改革中应当使商品税的纳税环节由以生产环节为主转向以消费环节为主;税基由以生产为主转向以消费为主。通过确立个人所得税的主体税种地位,将所得税的纳税环节,由以企业取得所得的环节为主转向以个人取得所得的环节为主;个人所得税的税基由目前的以劳动为主转向以资本为主,改变目前个人所得税收入主要来自劳动所得的状况。这样的改革,既能使税收的课征针对具有纳税能力的群体,也能更好地体现税收调节收入分配的作用。

第四,税制改革既需要重视税收能力的长期变化趋势,也需要关注税收能力的短期或暂时性的变化,重点是要优化与规范税收优惠政策与制度。税收优惠政策不仅应当从长期角度重视产业、行业纳税能力的培养,出台具有长效作用的产业、行业税收优惠政策,还应通过制度化建设,出台应对纳税人短期纳税能力变化与波动的税收优惠政策,如制定科学的企业亏损弥补制度、科学的起征点与免征额制度等。

(三)加快地方税体系建设

我国目前的地方税制已经“支离破碎”,支撑的地方财政也“入不敷出”,地方税体系建设成为税制改革中的一个艰巨任务。在税制改革中,应结合中国的国情,积极创造条件,确定适合地方政府税收能力的主体税种

根据财政分权理论,税基具有固定性的税种适宜作为地方税;具有受益性性质,辖区居民利益与地方政府提供的公共服务密切相关的税种适宜作为地方税种。显然,房地产税因税基的固定性和地域性,是最适合作为地方税种的。

从区域经济发展的角度看,改革完善后的消费税也可以作为地方税的主体税种之一。改革中应扩大消费税的课征范围,并把课征环节后移到消费环节,增加消费税的规模和比重,使其具备成为地方税的条件和能力。

就个人所得税而言,目前个人所得税由地方征收管理,在“分成制”模式下,地方的征税努力只能得到部分回报,不符合边际努力等于边际收益的原理。考虑到地方政府在税收的征管中具有地域和信息优势,可以将个人所得税作为地方税的主体税种之一。

(四)完善税收征管制度

税收征管制度及税收征管能力,既是税务机关征税能力的重要支撑,又会对纳税人的行为和税收遵从度产生直接影响。回顾近年来的税制改革历程,我们看到,一定程度上出现了税收征管改革滞后于税制改革、制约税制改革进程的现象,一些已经达成共识的税制改革方案,囿于征管水平和征管能力的制约,悬而未决,甚至不了了之。理论和实践都表明,一个好的税收制度,必须有科学的税收征管作为其强有力的实施机制,只有这样,才能保证税收制度的有效实施。因此,要充分认识和重视税收征管能力和税收征管改革对于提高税收能力、推进税制改革的重要性。任何一项税制改革措施的出台,都要基于对税收征管能力的充分考量。既不能忽视税收征管能力的限制,提出不切实际的改革方案,更不能违背税收征管的发展趋势,采取诸如随意和扩大核定征收等简单粗放的征管方式。由于税收征管是所有税种都面临的问题,税收征管能力对税收能力的影响存在普遍规律和共性问题,因此,在推进税收征管改革时,要有全局观和系统观,不能只孤立片面地考虑单个税种的征管需要,而是要把诸如征信体系建设、纳税信用评价、个人纳税识别号统筹考虑,协同推进。

在征管权限的划分上,一方面要尽量使税收征管权与收益权相匹配,减少或避免税收征管与收入归属错位的现象。另一方面,要逐步压缩和减少税收分成的情形和规模,回归分税制的本意。

对于税收征管模式改革,一是在法律制度中要明确包括税务机关在内的政府部门和相关机构组织的征管权限、职责和义务,联合管税、综合治税,改变税务部门“单出头”的局面,形成税收征管的合力。二是在国税、地税分设同时又实行属地管理的情况下,要加强国税、地税之间和不同地区之间税务机关的征管衔接和配合,进一步探索和实施大企业管理、风险管理、专业化管理、审计式稽查等征管模式。三是要顺应经济社会发展的要求,以及“互联网+”、大数据、电子支付等对税收征管的影响和挑战,加强税收信息化建设,实现税收征管现代化。

[1] 《城镇家庭多套房比重达21%,住房增量市场供过于求》,载http://finance.people.com.cn/n/2014/0709/c1004-25257351.html,2014-07-09。

[2] 北京师范大学中国收入分配研究院:《遗产税制度及其对我国收入分配改革的启示(2013)》,未刊报告。

[3] 楼继伟:《国务院关于今年以来预算执行情况的报告——2015年8月27日在第十二届全国人民代表大会常务委员会第十六次会议上》,http://www.npc.gov.cn/npc/xinwen/2015-08/29/content_1945072.htm。

(责任编辑 武京闽)

China’s Tax Reform Based on the Perspective of Tax Capacity

YUE Shu-min,YIN Lei

(School of Finance,Renmin University of China,Beijing 100872)

Tax capacity is an important perspective for tax system research,and the precondition of tax reform is based on the scientific judgment about tax capacity.Under given conditions,tax system determines the level of tax capacity,while tax capacity in turn affects the progress of tax reform.China’s recent economic and social developments have changed the tax capacity and the structure of each economic subjects within the operation of economy.From the perspective of tax capacity,in terms of taxation structure,policies and administration system,the existing tax system has become inadaptable to the requirements of economic and social development.Thus,based on scientific judgment on the existing and future tax capacity,China’s tax reform needs to come up with an explicit orientation and approaches for tax system optimization,accelerate the construction of local taxation system and further improve the tax administration system.

tax capacity;tax reform;tax-sharing system

岳树民:中国人民大学财政金融学院教授,博士生导师;尹磊:中国人民大学财政金融学院博士研究生(北京 100872)

猜你喜欢

湖南税务高等专科学校学报(2021年4期)2021-08-30

湖南税务高等专科学校学报(2021年4期)2021-08-30

湖南税务高等专科学校学报(2021年3期)2021-07-21

湖南税务高等专科学校学报(2021年2期)2021-07-16

中国外汇(2019年18期)2019-11-25

疯狂英语·读写版(2019年9期)2019-09-10

消费导刊(2017年24期)2018-01-31

当代贵州(2016年48期)2017-04-17

中国市场(2016年32期)2016-12-06

人间(2016年24期)2016-11-23