我国碳会计信息披露的法律法规分析

2015-12-27 03:38靳梦婕

中国管理信息化 2015年23期

靳梦婕

(达州职业技术学院,四川 达州 635001)

1 碳会计

基于传统财务会计理论,碳会计主要是侧重于对碳排放权的授予、取得或者购买时的会计确认、计量、记录和碳会计信息披露等研究。通过国内外学者对碳会计领域的研究和探讨,相对于传统的财务会计,碳会计更具有新时代的社会经济含义,包含了碳成本会计、碳战略管理会计和碳审计等新内容。碳会计是环境会计发展的一个分支,是将人口、资源、发展和环境这四大问题运用到会计学领域的一种体现[1]。在对于碳会计领域的研究,国内外学者对于把碳排放权确定为资产负债表上的某项资产的观点是得到认同的,但对于碳排放权归属于何种资产以及计量属性等相关问题在国内外的研究中都没有一个明确定论。

2 碳会计与环境会计关系

碳会计是一个新兴领域,是环境会计中的一个分支,是环境会计在低碳经济背景下的内容延伸。然而碳会计重点是研究和解释在低碳前提下,如何进行信息披露、会计核算,以及节能投资、低碳固定资产、应交环保费、低碳收入、低碳节能奖励、低碳成本等。而环境会计以货币为主要计量单位,以有关法律、法规为依据,计量、记录环境污染、环境防治、环境开发的成本费用,同时对环境的维护和开发形成的效益进行合理计量与报告[2]。

基于碳会计与环境会计关系,由于目前国内针对碳会计信息披露的法律法规几乎没有,本文主要借鉴参考环境信息披露的相关法律法规。我国关于上市公司披露环境信息的法律法规也在不断的完善。国家为了提高上市公司披露环境信息意识及规范其披露行为,也相继颁布了一系列法律法规如环保部的《上市公司环境信息披露指南》(征求意见稿,2010)、《企业环境报告书编制导则(H5617-2011)》。证劵交易所为了更好的向企业外部利益相关披露企业环境信息,也做出了一些指引及规范,比如上交所的《上市公司环境信息披露指引》。我国的会计准则也在不断地更新来规范企业披露会计信息。

2.1 国家层面

我国在2012年超越美国成为了第一大碳排放国家。为了提高企业重视保护环境,国家相继出台了一些保护环境的法规。

2001年,中国证监会颁布《公开发行证券的公司信息披露内容与格式准则第1号——招股说明书》。在这项规定里只是要求企业要在招股说明书提及环境风险因素,并没有强制性规定披露环境信息方面的内容。对于企业在年报中披露环境信息这项规定也没有明确要求。

2008年,国家实行的《环境信息公开办法(试行)》里面对企业环境信息公开的内容做了详细的规定,鼓励企业自愿公开环境信息。

2010年,政府机构在颁布了 《上市公司环境信息披露指南(征求意见稿)》,促进上市公司改进环境保护工作,规范上市公司披露环境信息行为。指南适用于在上海证交所和深圳证交所A股市场的上市公司。该指南规定上市公司应该定期和临时披露环境信息。该指南指引企业披露的环境信息主要为重大环境问题发生情况、环境影响评价、污染物达标排放情况、总量减排及污染物处理情况等方面内容。该指南还鼓励企业披露环境管理及环境绩效情况。

2011年,中国环境保护部颁发了《企业环保书编制导则》,目的是提高企业环境管理水平,规范企业信息公开行为。该标准规定了企业环境报告书的框架结构、编著原则、工作程序、编制内容和方法。该标准适用于中华人民共和国境内企业环境报告书的编制。

2.2 证劵交易所层面

在证劵交易所方面,交易所在规范企业披露信息方面也做了一些规定。

2006年,深圳证劵交易所就颁布了 《上市公司社会责任指引》在规定披露的社会责任报告书的第五章为环境保护与可持续发展。在这一章里面就要求上市公司要根据其对环境影响程度制定整体环境保护政策,公司环境保护体系的建立、实施、保持和改造情况,并为环保工作提供必要的人力、物力以及技术和财力支持。

2008年,上海证劵交易所颁发了《上市公司环境信息披露指引》该指引要求企业根据自身特点拟定年度社会责任报告,至少包括公司在促进社会可持续发展、环境及生态可持续发展、经济可持续发展方面的工作。

2.3 会计准则层面

在会计准则方面,由于我国发展低碳经济相对于其他国家较晚,因而在碳会计方面的研究也相对较少。目前国内对于碳会计信息披露主要是一些理论性研究,在我国还没有形成一个统一的碳会计信息披露标准。在会计准则里面的信息披露方面也有提及环境信息披露,但是关于具体的内容也没有找到可参考之处。

3 上市公司环境信息披露内容与形式分析

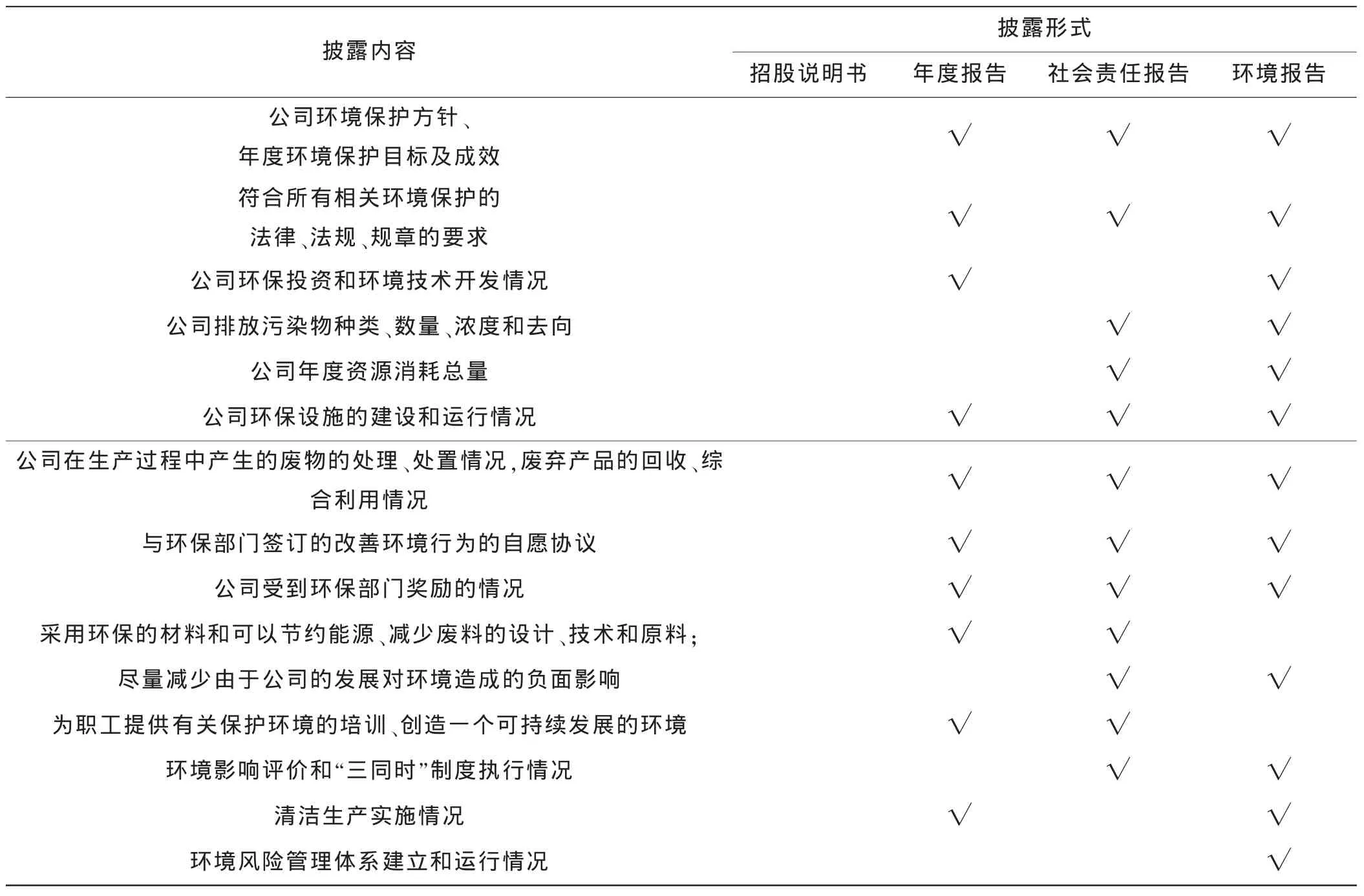

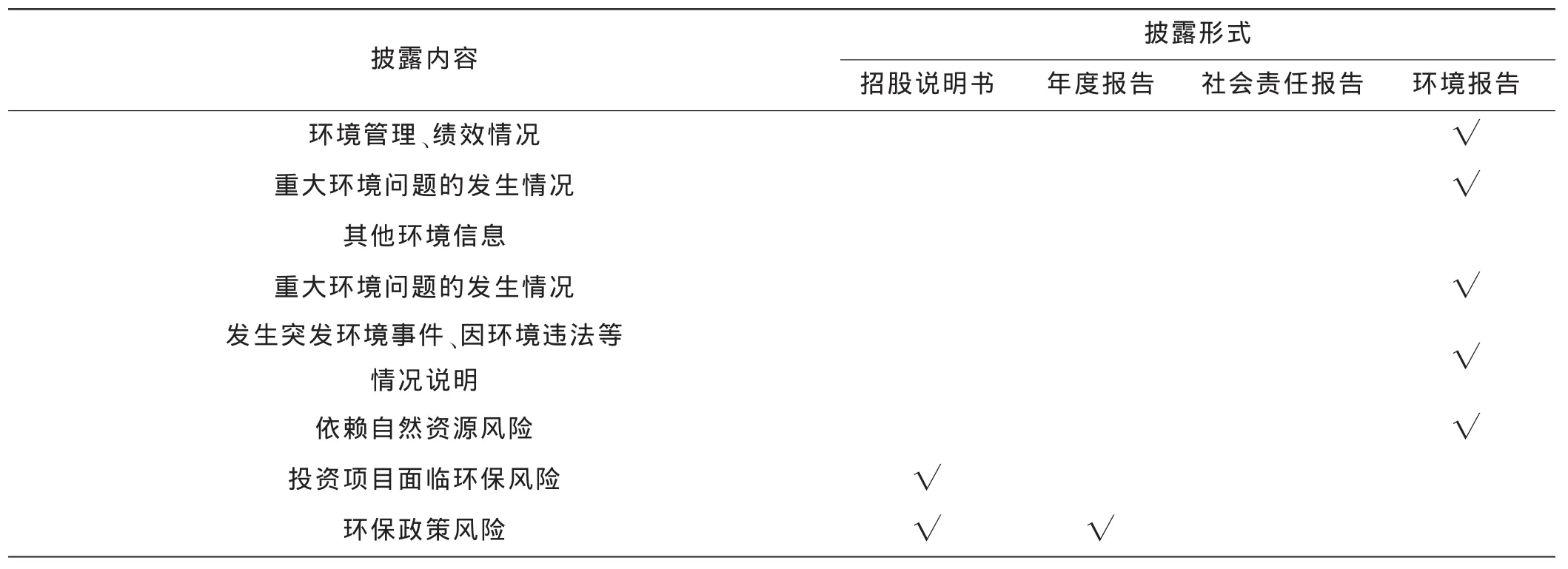

通过以上对国家法律法规及证劵交易所在环境信息披露内容和形式整理,得出表1。

表1 上市公司环境信息披露内容与形式统计

续表

通过以上表格对于国内在规范环境信息披露内容和形式的整合,能够清晰的获得企业披露环境信息的具体内容以及相关内容对应的披露形式。上述表格显示,企业年报、社会责任报告、环境报告书都是企业披露环境信息的主要形式。相对而言,企业在年报中披露的碳会计信息内容相对较少,环境报告书对于环境信息披露内容要求更加详细,社会责任报告相对集中。环境报告书披露的环境信息内容更加全面,因此,企业选择环境报告书披露环境信息是未来趋势。

4 加强我国碳会计信息披露相关法律法规建设

我国在注重发展经济的同时也注重保护生态环境,积极的颁布了一系列关于企业披露环境信息的法律法规,提高了企业保护环境的意识,为环境的保护提供了有利保障。由于碳会计是一个新兴领域,对于碳会计信息披露的相关法律法规发展相对滞后,我国应该加强碳会计信息披露相关法律法规,为我国企业披露碳会计相关环境信息提供一个可参考的标准,指引企业规范披露碳会计信息,从而使得企业披露碳会计信息更加有参考价值,同时也为国内对于碳会计及信息披露等相关研究提供理论基础。

[1]王爱国.我的碳会计观[J].会计研究,2012(5):3.

[2]包慧英.浅谈低碳经济视角下的企业低碳经济[J].财经界:学术版,2011(9):225.

猜你喜欢

水泵技术(2022年3期)2023-01-15

今日农业(2020年14期)2020-12-14

食品安全导刊·中旬刊(2020年4期)2020-05-21

新闻传播(2018年21期)2019-01-31

现代营销(创富信息版)(2018年10期)2018-10-12

上海建材(2018年2期)2018-06-26

劳动保护(2018年5期)2018-06-05

中国商论(2016年34期)2017-01-15

现代商贸工业(2016年35期)2016-04-09

人间(2015年19期)2016-01-04