上市公司财务预警指标体系的构建

——综合考虑财务指标和非财务指标

2015-12-26 08:32:08刘义龙

河北软件职业技术学院学报 2015年2期

刘义龙,郝 青,李 松

(1.河北软件职业技术学院,河北 保定 071000;2.河北大学 管理学院,河北 保定 071002)

上市公司财务预警指标体系的构建

——综合考虑财务指标和非财务指标

刘义龙1,郝 青2,李 松2

(1.河北软件职业技术学院,河北 保定 071000;2.河北大学 管理学院,河北 保定 071002)

针对现有财务预警指标体系的不足,在考虑完整性、相关性原则的基础上,对制造业上市公司的选取范围和财务预警指标体系的构建原则进行了研究,以沪深两市75家制造业上市公司为研究样本,在综合考虑有价值、较全面的财务指标的同时,引入非财务指标,建立综合考虑财务指标和非财务指标的上市公司财务预警研究的预警指标体系。将非财务信息与财务信息有效结合建立预警指标体系,可以更好地预警上市公司的财务问题,有助于企业的管理决策。

财务预警;指标体系;非财务指标

一、引言

财务预警(Financial Forecast)是通过对企业财务报表数据和相关数据进行分析,对企业财务状况进行识别和判断,以尽早检测并化解企业面临的财务危机。财务预警首先选择合适的企业财务指标构建财务预警指标体系,然后采用相关分析方法,对企业的经营活动、财务活动等进行分析预测,最后得出综合预警结果,采取预警措施。[1]因此财务预警的指标选择是财务预警研究中的一个重要内容。

早期财务预警研究大多以量化的财务指标作为解释变量,对其它影响重大但较难用数据说明的指标因素考虑较少,如公司治理方面的指标。实际财务中,公司治理等指标有很强的影响力,但通常难以量化,而且人们会误以为这些信息可以包含在财务数据中。实际上公司治理指标能更全面和准确地预测企业的财务状况,因此公司治理指标有必要单独拿出来作为输入变量。本文在分析前人研究成果的基础上,针对目前财务预警指标中的一些不足,在综合考虑有价值、较全面的财务指标的同时,结合非财务指标因素,对制造业上市公司的选取范围和财务预警指标体系的构建原则进行了研究,提出了一套新的适合上市公司财务预警研究的预警指标体系,并给出了实施的步骤。

二、样本与数据的选取

(一)样本来源

国外关于企业财务危机分析与预测的研究中,通常将破产企业界定为财务危机企业。市场经济发达的国家,企业信息披露比较充分,很容易认定是否破产,但这种破产界限认定方法并不适合我国。我国一般企业的财务资料并不公开披露,只有上市公司有报表披露制度。我国上市公司的好坏也直接影响国家的经济发展水平和抗风险能力。因此,在财务危机预警实证研究中选择上市公司作为研究样本是可行的。

中国证监会在1998年颁布的《关于上市公司状况异常期间的股票特别处理方式的通知》规定:上市公司的财务状况异常导致投资者难以判断公司前景,有可能损害投资者利益的情形时,证券交易所可以对该公司实行特别处理(ST)。其中,“财务异常”是指最近两年连续亏损,或最近一年的每股净资产低于每股面值,或同时出现上述两种情况。上市公司一旦发生上述两种情况,会自动进入ST板块。根据以上规定,宣布ST的企业通常已经陷入了较大的财务危机,往往会出现难以偿还到期债务的情形,因此,将企业被ST作为财务危机企业具有合理性。本文把研究对象分为财务危机公司(ST上市公司)和正常公司(非ST上市公司)。[2]

本文的研究样本全部来自我国沪、深两市的A股上市公司,数据均来自同花顺软件和和讯网公布的上市公司年报。

(二)数据选取

1.行业选取

预警建模选取的样本企业非常重要,在选取样本企业时应该选取代表性更强的企业。本文选择制造业进行财务预警研究。一是因为制造业企业众多,具有一定的代表性;二是制造业企业关系我国经济命脉,对财务预警的研究自然有重大意义。我国一直在大力发展制造业企业,经过多年的发展,制造业企业逐渐由不完备到完备,在经济发展中,越来越具有代表性,其作业流程的完整、财务状况和盈利状况都具有代表性。[4]

2.选取期间

收集上市公司被“特别处理”的前3年数据作为样本选取的时间范围,分别是第t-4、t-3、t-2年的数据。根据我国的年报制度,上市公司发布年报的截止日期是第二年的4月底。t-1年的年报必然会暴露出上市公司t年最多的财务信息,t-1年的年报发布日期与公司是否判别被特别处理基本同时发生,因此对于财务预警的研究t-1年的数据可参考价值不大。而对于上市公司被“特别处理”的前2~4年,虽然公司账面保持盈利,但是具体的指标数据已出现异常。为了充分检测模型的预警能力,选用这三年的数据作为基础数据。

3.非配对抽样选取

配对抽样是对选取的实验样本进行建模前,按照一定的规律进行配对。在以往研究财务预警的学者中,也有许多人采取了配对抽样。配对抽样方法有独到的功能,但其操作复杂,方法本身是否可靠,是否可以合理运用,是值得探讨的。[5]配对抽样方法存在以下不足:(1)该方法默认企业发生财务危机与不发生财务危机是等概率的事件,这是不现实的。如果一一配对,那么选取的正常公司具有很大的偶然性,并不必然代表可以和选取的危机企业进行配对。(2)用配对方法选取的公司进行建模后得出的结论是以成对公司的形式出现的,实际中如何单独判断一个公司的财务状况是值得讨论的。因此本文在选取样本企业时,采取非配对抽样。抽取较少的财务危机企业和较多的财务正常企业。

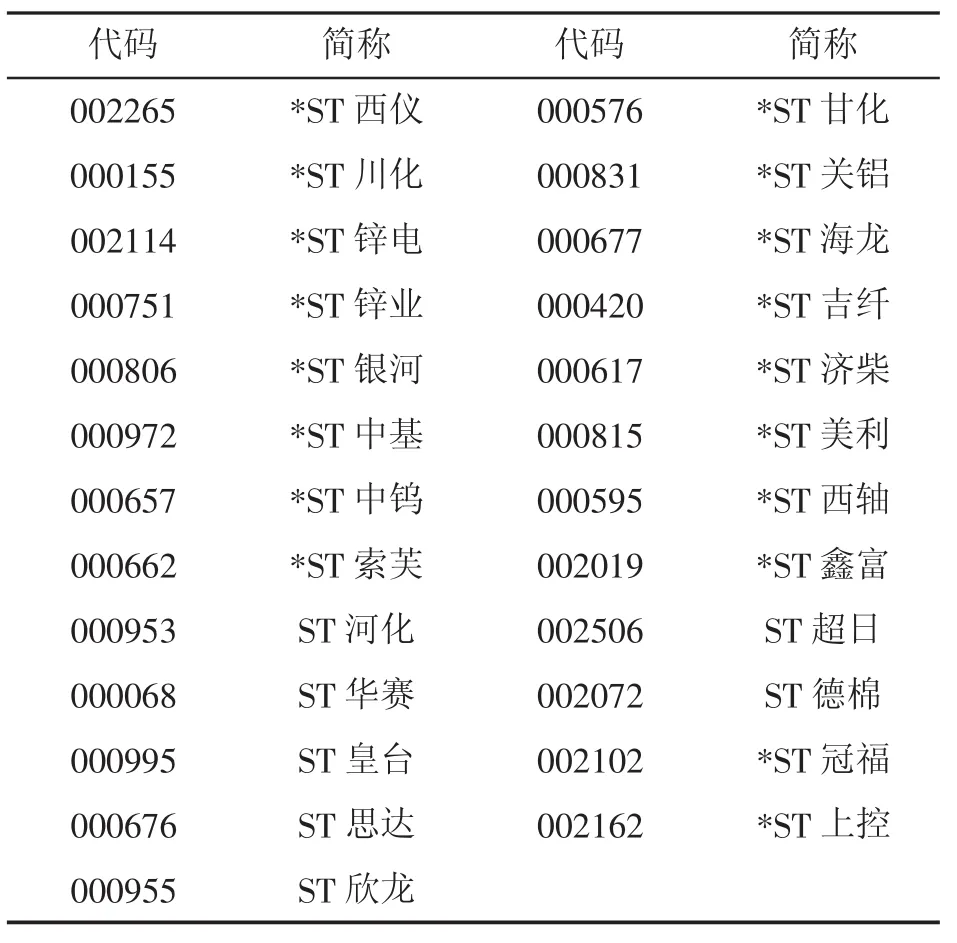

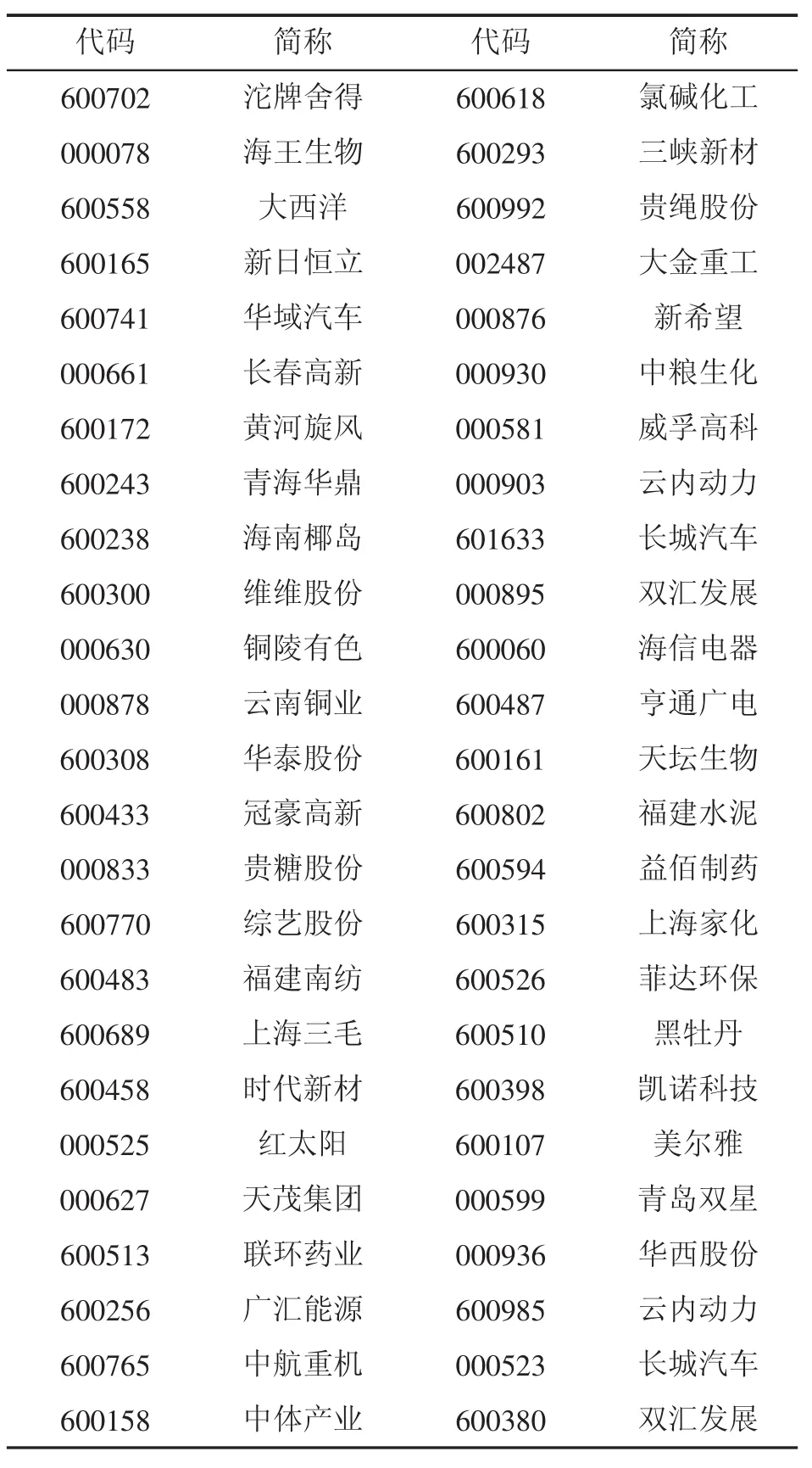

综上,对于研究样本的选取,根据选取规则,通过大量查阅相关网络资源和同花顺软件公布的上市公司财务数据,最终选取了75家制造业上市公司,其中,被ST上市公司25家和财务正常的上市公司50家,分别见表1和表2所示。

表1 财务预警模型构建样本ST公司

三、财务预警指标选取

财务预警的指标是基于对财务分析所使用的财务指标建立的。它是以会计核算资料为基础,对所提供的会计资料进行加工整理,得出的系统指标。财务数据基本来源于资产负债表、利润表和现金流量表,是对这3张表的项目关系的体现。通过财务指标可以集中反映企业的财务状况、经营成果和现金流量等财务信息,可以系统地揭示企业的偿债能力、营运能力和盈利能力等。[6]

(一)财务指标的选取

Altman在1968年首次提出了关于财务预警指标体系的构建,在22个财务指标中最终确定了5个较为合理的变量组合。Dambolena和Khoury(1980)采用制造业和零售业企业作为研究样本,选择财务失败公司的前八年的财务指标与同期的正常公司做比较,结果发现净利润/销售收入,净利润/总资产,资产权益比这几个指标有良好的预测效果。[7]周首华(1996)加入了现金流量这一关键指标,使得预测率达到了70%以上。[8]吴世农(2001)采用资产报酬率、资产周转率和盈利增长指数作为模型的输入变量,预测的准确率较高。[9]姜秀华(2002)把公司的治理指标引入到财务预警体系中,其中股权集中系数得到了较好的应用,模型的判断准确率高达84.25%。[10]殷孟波(2004)采用了以往研究中出现频率和次数最多的经营收益/总资产、利息保障倍数、流动比率、收益稳定性、普通股权益/总资本、留存盈余/总资产和普通股权益/总资产等七个指标。[11]陈良华(2005)对沪市公司进行研究,采用了更多的公司治理指标,达到了较高预测准确率。[12]

表2 财务预警模型构建样本财务正常公司

综上,在对文献进行分析的过程中,选取了在财务预警研究领域具有代表性的偿债能力、营运能力、盈利能力、成长能力、现金流量指标,构建上市公司财务预警指标体系。

(二)非财务指标的选取

1999年,Rafael La Porta等人在财务预警模型实证研究中发现股权集中度越高,公司越容易陷入财务危机。鉴于此,本文加入了最大股东持股比例、前十大股东中持股比例作为研究变量。沈艺峰(2002)研究发现总经理由董事长兼任是公司治理失败的原因之一。[13]钱光明(2010)的研究中也选择了董事长和总经理二位一体性的指标。[14]许毅(2009)将前五大股东持股比例之和、第一大股东是否是国家股、董事长或副董事长是否兼任总经理以及审计意见类型作为指标选项。[15]在综合考虑上述因素后,本文在选取非财务指标时,确定了最大股东持股比例、前十大股东持股比例、董事长和总经理兼任情况、独立董事、董事人数、监事人数、高管人数、董事会独立法人所占比例这八个初始变量。

四、制造业上市公司预警指标体系构建

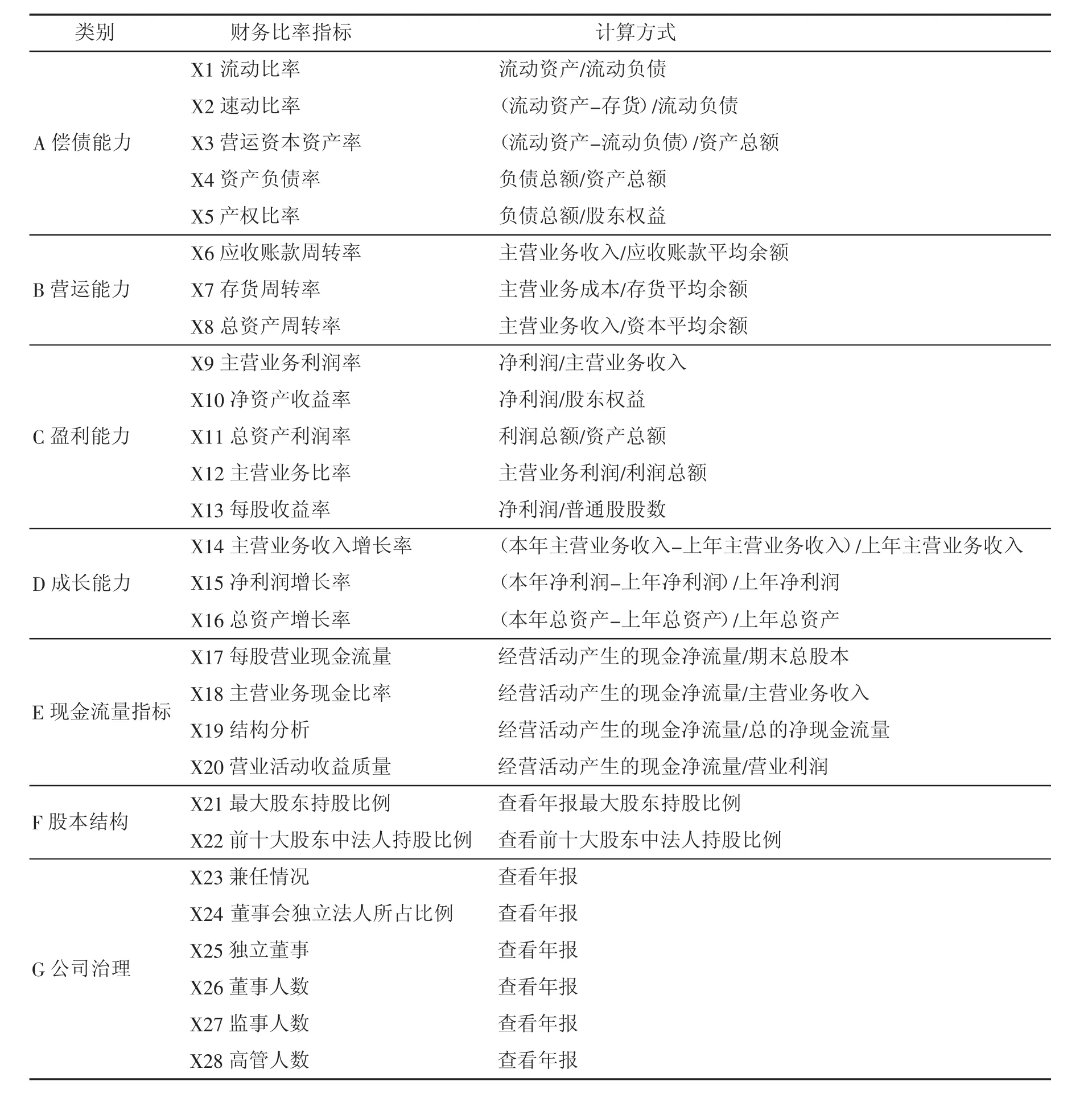

从偿债能力、营运能力、盈利能力、成长能力、现金流量、股本结构、公司治理等七个方面构建上市公司财务预警指标体系,共包含28个预警指标。

(1)偿债能力指标。偿债能力指标包括短期和长期偿债能力指标,可采用流动比率、速动比率、营运资本资产率、资产负债率、产权比率等指标表示。

(2)营运能力指标。企业营运资产的效率是营运能力的表现。主要用资产的周转率或周转速度来代表企业的营运能力。

(3)盈利能力指标。盈利能力指标正是对利润获取能力的评判指标,包括主营业务利润率、净资产收益率、总资产利润率、主营业务比率、每股收益率。[16]

(4)成长能力指标。企业需要用成长能力指标进行说明和分析[17],成长能力指标是企业财务稳健的基础,也是财务预警研究必不可少的输入变量。

(5)现金流量指标。企业财务问题大大小小都与现金流量相关,比如偿债能力是由特定时点的现金流量决定,企业发展能力是由未来稳定的现金流量决定。选取每股营业现金流量、主营业务现金比率、结构分析和营业活动收益质量指标。

(6)股本结构指标。股权集中度是指全部股东因持股比例不同所表现出来的股权集中或分散的量化指标,反映了企业财务状况的好坏及经营效率的高低。股权集中度越高,公司的财务状况越容易出现问题。[18]

(7)公司治理指标。股东、董事会、高层管理者,这些利益主体的关系影响企业未来发展方向。[17]财务预警指标体系的构建目的在于能够从公司治理角度考核公司的财务状况,故选取董事长和总经理兼任情况、董事会独立法人所占比例、独立董事、董事人数、监事人数、高管人数作为反应公司治理情况的指标。

从不同角度对上市公司的公司治理方面进行分析(详见表3)。

表3 财务预警指标体系

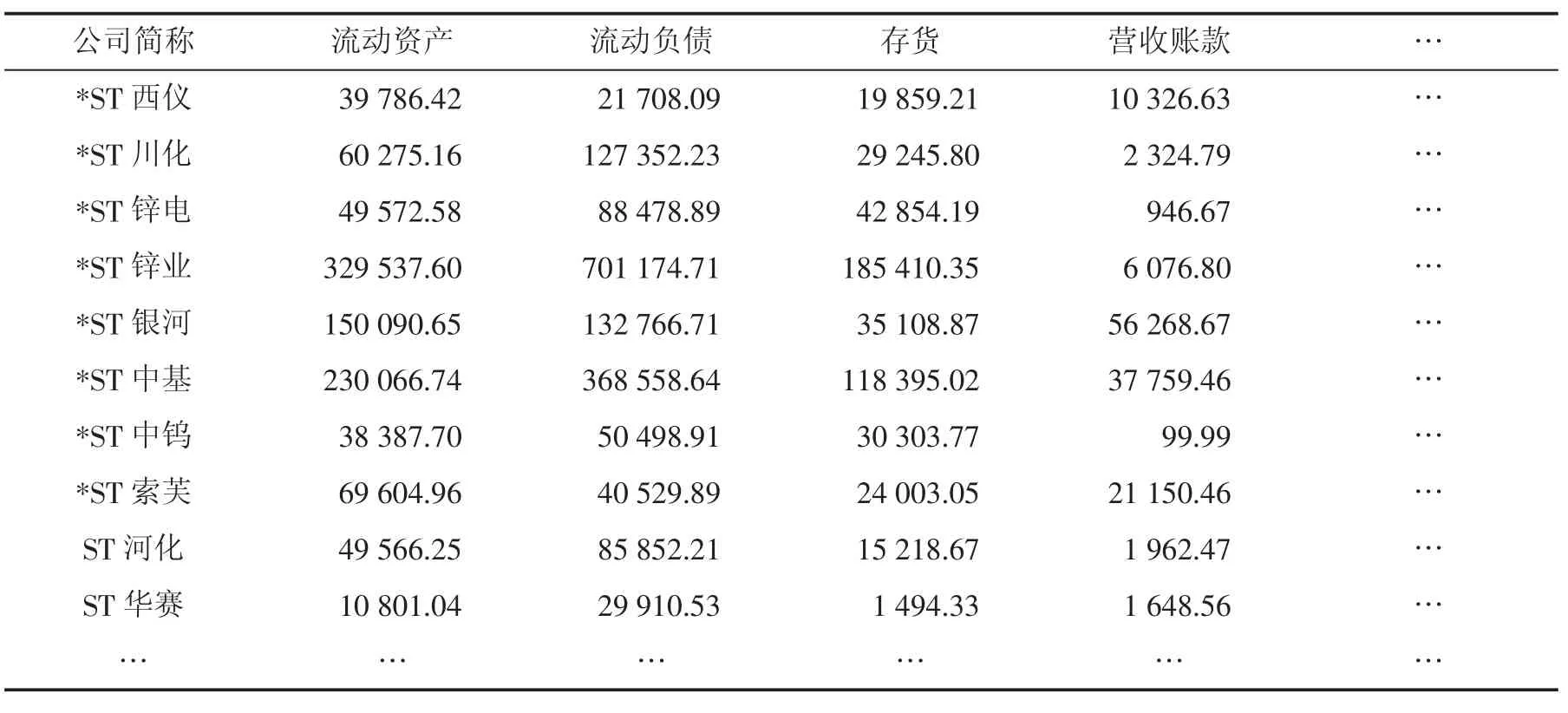

以75家制造业上市公司作为样本,每家公司收集被ST前2至4年共3年的数据,下载了225份年报。根据已选出的28个预警指标,一一对应地找出相关数据。有许多指标,如营运资本资产率、净利润增长率等,并没有直接的数据值,必须通过计算完成。由于版面限制,现将部分数据列于表4和表5。

五、结束语

选取样本企业和对预警指标体系的构建是研究的基础,将财务信息指标与非财务信息指标有效结合所建立的财务预警指标体系,能够更好地对上市公司的财务困境进行预警。通过分析我国上市公司现状,选取了制造业上市公司作为研究对象,无论在理论上还是实践上都是可行的。预警指标体系的构建不但参考了已有的研究成果,同时还融入了公司治理等非财务指标,使得指标体系更具有代表性和预测性。文中所用数据均为财务指标,通过对75家上市公司2009-2011年的年报数据的分析和计算,得出实验所用数据信息。

表4 t-2年部分源数据

表5 t-2年计算后的部分财务预警指标

[1]关键.定量定性相结合的企业综合预警方法研究[J].西安财经学院学报,2004,17(1):48-52.

[2]林敏,黄文广.浅议企业财务报表在信贷管理中的作用[J].广西金融研究.1996(8):33-34.

[3]Easton P.and J.Pae.Accounting conservatism and the relation between returns and accounting data[J].Review of Accounting Studies,2004,9(4):495-521.

[4]庞维宏.我国制造业上市公司财务预警模型实证研究——昌河股份(600372)实例分析[D].上海:复旦大学,2010.

[5]熊剑,陈凯凡.财务困境实证研究中的配对问题探讨[J].商业研究,2004(22):107-109.

[6]周伟.EVA与神经网络相结合的财务预警模型研究[D].济南:山东财经大学,2012.

[7]Dambolena L G,Khoury S J.Ratio stability and firms failure[J].Journal of finance,1980(4):1017-1026.

[8]周首华,杨济华,王平.论财务危机的预警分析——F分数模式[J].会计研究,1996(8):8-11.

[9]吴世农,卢贤义.我国上市公司财务困境的预测模型研究[J].经济研究,2001(6):46-55.

[10]姜秀华,任强.上市公司财务危机预警模型研究[J].预测,2002(3):56-61.

[11]殷孟波,贺项明.公司财务困境预测模型评介[J].经济学动态,2004(3):69-72.

[12]陈良华,孙健.公司治理与财务困境:来自上海股票市场的证据[J].东南大学学报(哲学社会科学版),2005(5):28-31.

[13]沈艺峰,张俊生.ST公司董事会治理失败若干成因分析[J].证券市场导报,2002(3):21-25.

[14]钱光明,陈德艳.非财务指标对我国上市公司财务预警的影响[J].辽宁石油化工大学学报,2010,30(2):89-92.

[15]许毅.基于非财务指标的上市公司财务预警实证研究[J].财会通讯综合(下),2009(9):48-50.

[16]刘开华.基于BP神经网络方法的上市公司财务预警研究[D].重庆:重庆大学,2006.

[17]姚正海.股权结构与公司经营业绩相关性的思考——基于江苏上市公司的实证分析[J].财会研究,2005(10):46-47.

[18]张丽丽.上市公司股权结构与公司绩效的实证研究[D].杭州:杭州电子科技大学,2009.

On Building Financial Forecast System of Quoted Companies——Overall Consideration of Financial and Non-financial In dicactors

LIU Yi-long1,HAO Qing2,LI Song2

(1.Hebei Software Institute,Hebei Baoding 071000,China; 2.Hebei University,Hebei Baoding 071002,China)

This thesis which is based on the integrity and correlation,studies on the selection range of manufacturing quoted companies and the system of financial forecast for the drawbacks of the existing financial forecast system. Selecting 75 quoted companies of manufacturing industry in Shanghai and Shenzhen as samples;this thesis introduces non-financial indicators and sets up a forecast system which can take financial and non-financial indicators into account. It sets up a forecast system combining financial and nonfinancial information altogether.It can efficiently foretell the financial distress of quoted companies and help to make management decisions.

financial forecast;indicator system;nonfinancial indicators

F275

A

1673-2022(2015)02-0022-06

2014-12-23

河北省高等学校人文社会科学研究青年基金项目(SQ141012);河北省社会发展研究课题(2014030227)

刘义龙(1983-),男,河北邯郸人,讲师,研究方向为财务预警、企业管理等;郝青(1989-),女,河北保定人,硕士研究生,研究方向为财务管理。

猜你喜欢

证券市场红周刊(2023年6期)2023-02-19 08:49:24

大众投资指南(2020年10期)2020-07-24 08:03:52

安顺学院学报(2019年2期)2019-07-04 00:41:44

现代营销(创富信息版)(2018年8期)2018-09-08 08:51:58

商周刊(2017年6期)2017-08-22 03:42:49

中国财政年鉴(2017年0期)2017-07-04 08:49:18

统计与决策(2017年2期)2017-03-20 15:25:24

中国商论(2016年34期)2017-01-15 14:24:14

中国商论(2016年34期)2017-01-15 14:24:07

通化师范学院学报(2016年11期)2017-01-15 14:02:46