陕西省农户金融抑制与福利损失——基于2007—2012年6000户农户调研数据的实证分析

2015-12-25 02:31常建新姚慧琴

西北大学学报(哲学社会科学版) 2015年3期

常建新,姚慧琴

(1.西北大学中国西部经济发展研究中心,陕西西安 710069;2.西北大学经济管理学院,陕西西安 710069)

一、引 言

发达国家的发展经验表明,农村金融市场的完善有助于农户经济福利的提高和农户之间贫富差距的缩小[1][2]。然而,理论研究和实证分析均发现,由于金融市场发展的不完善,发展中国家农户金融抑制的程度普遍比较高[3]~[6]。相比其他发展中国家,我国农户金融抑制的程度尤其严重,除了发展中国家共有的农村金融市场不完善的共同原因外,从上个世纪50年代开始,为了工业化和城市化的发展,我国在农村实行了长期的金融管制,导致农村金融供给严重不足,这是造成金融抑制的主要原因之一[1]。改革开放以来,我国的农村金融市场改革不断深入,金融机构的涉农贷款逐渐增加;此外,农村金融市场准入门槛的降低,使得新型农村金融机构不断涌现;各地区、部门扶持农村金融的力度也逐年加大。然而,农村金融配套设施不完善、现行金融制度与农村金融发展不相适应等问题依然存在[7]。

西部大开发战略实施以来,陕西省的农村金融市场有了长足的发展,但仍存在许多问题。不可否认的事实是,农村金融改革还不够彻底,完善的金融市场体系尚未建立,因此,未能从根本上改变陕西省农村金融市场长久以来被抑制的状态。因此,陕西省农户金融抑制的程度以及金融抑制给农户造成的福利损失的数量,是值得我们探讨的问题。本文采用2007-2012年陕西省6000户农户的调研样本,估计和分析了金融抑制及其所导致的福利损失程度,并在此基础上对如何消除陕西省农户金融抑制、改善农户福利提出了有针对性的政策建议。

二、相关文献回顾

根据估计方法的不同,可以将现有估计农户金融抑制程度及其影响的文献分为两类:一类是直接法,另一类是间接法。前者通过设计问卷现场调研,获知农户金融活动的真实信息,由此推算出农户金融抑制的程度,代表性文献如Mushinski、Boucher等、刘西川和程恩江等[8]~[11]。直接法的优点是能够简单明了地计算出农户金融抑制的程度,缺点是过度主观,也没有提供可靠的理论依据。间接法则采用计量模型来估计金融抑制的程度,并分析其影响因素,代表性文献如Cristina和Meyer、Kochar、Foltz、李锐和朱喜、李庆海、李锐和汪三贵等[12]-[14][1][2]。当然,在研究中,上述两类方法通常是共同使用的[15]。

在运用计量模型实证分析金融抑制及其影响的早期研究中,金融抑制往往被处理为一个虚拟变量[12]。这种方法忽略了金融抑制的内生性,导致了估计结果有偏[16]。Kochar在对印度农村金融抑制程度的估计中使用了Biprobit模型,同时考虑了信贷需求和供给[14](P60-71)。Foltz在对突尼斯金融抑制的研究中运用了概率内生开关模型[15]。上述研究虽然考虑到了金融抑制的内生性问题,但他们的研究仅考虑了完全抑制(即完全不能满足信贷需求),而忽视了对部分抑制(即只能部分满足信贷需求)的考察。这在一定程度上低估了金融抑制的程度。为了克服以上缺陷,李锐和朱喜采用截面数据估计出同时包含完全抑制和部分抑制在内的金融抑制程度[1],不过该研究依然存在一个重要缺陷,那就是没有对农户的类型,即受到金融抑制的农户和没有受到金融抑制的农户做出合理的界定,在他们的研究中只是给出了农户遭受金融抑制的概率。而且,当样本类型是通过农户的特征变量来识别,而非外生给定时,Match模型的适用性将受到很大的限制,因为我们无法为目标农户找到匹配的对象。因此,采用Match模型估计得到的结果是值得商榷的[2]。

此外,在研究金融抑制及其影响时,Krandker和Faruqe、Foltz、褚保金和卢亚娟、李锐和朱喜分别采用两阶段估计模型、内生转换模型和Match模型,试图解决计量分析中的内生性问题[17][14][1]。然而,这些文献基本上采用的是截面数据,难以反映金融抑制的动态特征。

综合现有研究,本文做了以下三个方面的改进:第一,采用面板数据模型来进行估计,以有效地控制“个体异质性”,避免了估计结果有偏[17](P53-74)。第二,明确界定了农户的类型,即哪些农户受到了金融抑制,哪些农户没有受到金融抑制。第三,在资金需求方程中纳入了“地理位置变量”(即是否位于关中地区),在资金供给方程中纳入了“关系变量”(即农户家庭成员是否有国家干部或者乡村干部的虚拟变量)。

三、数据来源与分析

本文的数据来自西北大学中国西部经济发展研究中心的“社会主义新农村调研数据库”,时间跨度为2007—2012年,每年采集陕西省1 000户农户的入户调研数据,共计6 000户,其中包括陕北地区(榆林、延安)1 200户、关中地区(西安、宝鸡、咸阳、渭南、铜川)3 000户和陕南地区(安康、汉中、商洛)1 800户。虽然本文的样本农户可能并不能完全代表陕西省的所有农户,但是本文的研究结论依然为了解陕西省农户的金融抑制程度及其福利影响提供了有益的信息。

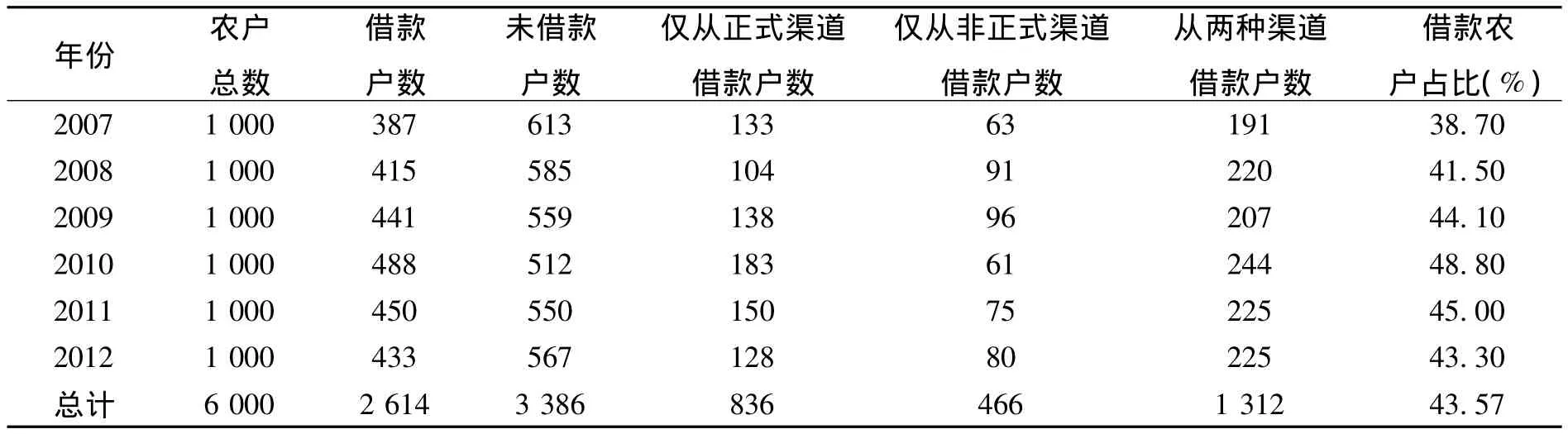

表1给出了2007—2012年每年从各融资渠道获得借款的农户数,以及获得借款的农户在样本总农户中的占比。如表1所示,2007—2012年获得借款的农户占比均值为43.57%,且2010年后逐年下降,由2010年的48.80%下降到2012年的43.30%,主要原因是从正式渠道获得借款的户数逐年下降,由2010年的183户下降到2012年的128户;同时,从非正式渠道获得借款的户数却逐年上升,从2010年的61户上升到2012年的80户,说明正式渠道的金融抑制程度越来越深。

表1 2007—2012年从各融资渠道获得借款的农户数及其占比

表2给出了陕西省陕北、关中和陕南三个地区从各融资渠道获得借款的农户数,以及获得借款农户在样本总农户中的占比。如表2所示,各地区获得借款的农户占比年均均值为43.57%,其中从正式渠道获得借款的农户数为836户,而只有466户农户的借款是通过非正式渠道获得的。分地区来看,地区之间获得借款的农户占比相差不大,关中地区的占比相对较高,为43.70%,这也与关中地区农村金融市场发展相对完善有关。

表2 各地区从各融资渠道获得借款的农户数及其占比

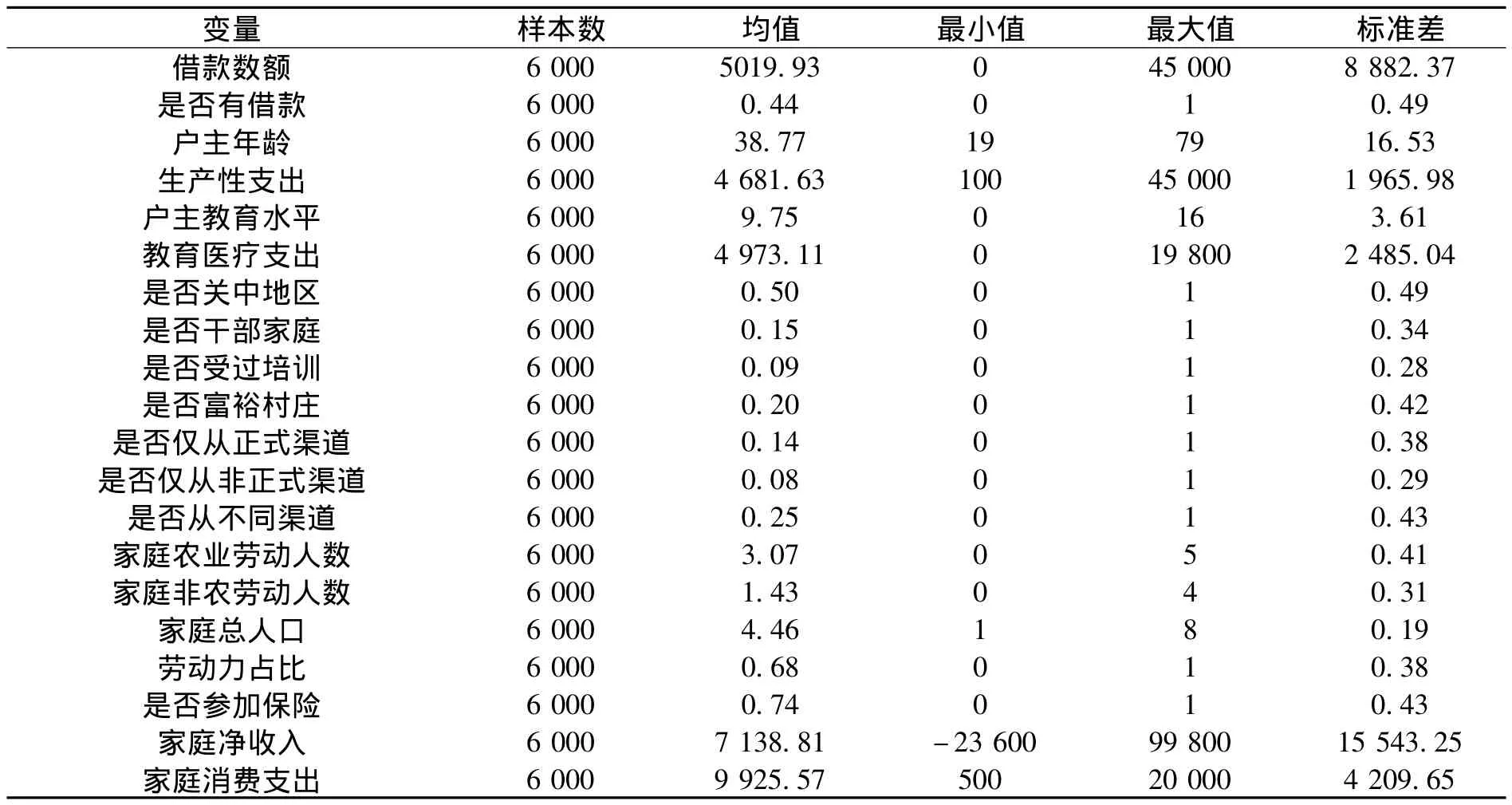

表3给出了计量分析涉及所有变量的统计描述。其中,借款数额的单位为元;是否有借款为虚拟变量,1为是,0为否;户主年龄单位为年;生产性支出为生产过程中购买农业机械、化肥等的支出,单位为元;户主教育水平单位为年;教育医疗支出单位为元;是否关中地区为农户所在村庄是否在关中地区的虚拟变量,1为是,0为否;是否干部家庭为农户家庭成员是否有国家或乡村干部的虚拟变量,1为有,0为没有;是否受过培训为农户家庭成员是否接受过技术培训(农业或非农技术培训)的虚拟变量,1为是,0为否;是否富裕村庄为农户所在村庄资金充足与否的虚拟变量,1为是,0为否;是否仅从正式渠道、是否仅从非正式渠道和是否从不同渠道同时借款为虚拟变量,1为是,0为否;家庭农业和非农劳动人数分别为家庭中从事农业和非农生产的人数;劳动力占比为劳动力占家庭总人口的比重;是否参加保险(医疗和养老保险)为虚拟变量,1为是,0为否;通过总收入—生产性支出来计算家庭净收入,单位为元;家庭消费支出单位为元。

四、陕西省农户金融抑制的实证分析

(一)Biprobit模型

参考李锐和朱喜以及李庆海、李锐和汪三贵的研究方法[1][2],本文采用Biprobit模型来估计农户资金供求的影响因素和金融抑制的程度。

分别令y1和y2为农户借款和资金供给意愿的虚拟决策变量;Y1和Y2为农户借款意愿和资金供给意愿的隐含变量;X1和X2为影响农户借款需求和资金供给的解释变量。于是,可以构建包含资金需求和供给的联立模型为:

其中,我们假设随机误差项ε1和ε2服从联合正态分布。

表3 本文所涉及变量的统计描述

在模型(1)中,只有当y1=1且y2=1时,借贷行为才会发生。该模型是典型的Biprobit模型,对模型进行最大似然估计即可估计出各个系数。在估计出模型的系数后,便可计算出农户被完全抑制的概率和被抑制的概率P(Y1>(包含部分抑制和完全抑制)。相关模型的推导过程见李锐和朱喜的研究[1]。

(二)实证结果与分析

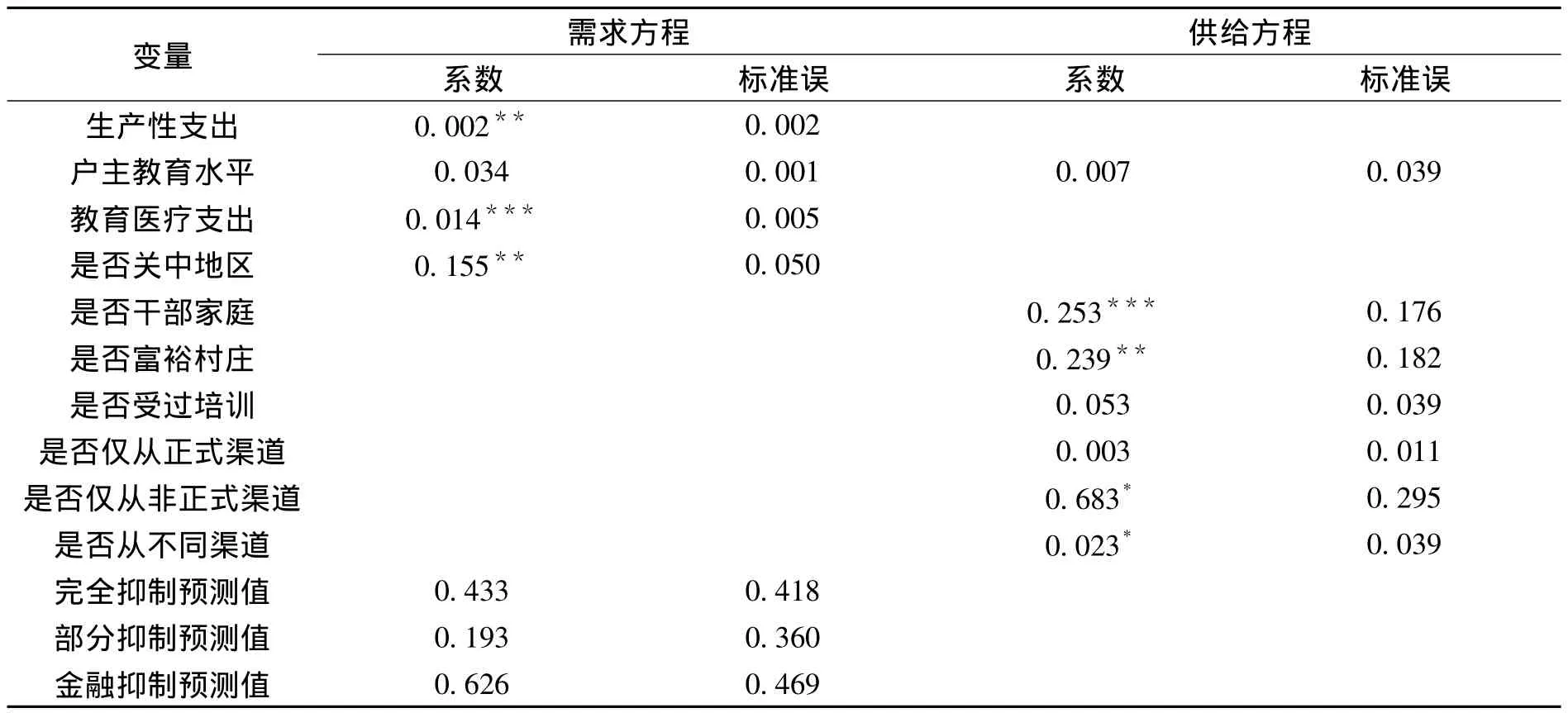

通过Stata13.1软件对Biprobit模型进行估计,估计结果见表4。

表4 Biprobit模型估计结果

如表4所示,在需求方程中,生产性支出和教育医疗支出的系数均为正,且分别在5%和1%的统计水平显著,这说明生产性支出越多,营运成本就越高,对资金的需求越多;而对于教育医疗支出,为了应对子女上学或家庭成员生病,由于这些支出往往是刚性的,农户的资金往往不够,只有通过借贷。户主教育水平的影响并不显著,一方面教育水平高的农户倾向于采用新技术,或倾向于从事非农经营活动,对资金的需求大;另一方面,教育水平高的农户收入水平也往往较高,对资金的需求小;两方面共同作用使得户主教育水平的影响并不显著。进一步还可以发现关中地区从事非农经营活动的农户比较多,对资金的需求比较旺盛。

在供给方程中,是否位于富裕村庄的系数为正,且在5%的统计水平显著,说明资金供给者更倾向于贷款给富裕村庄的农户。正式渠道的影响并不显著,而非正式渠道的影响在10%的统计水平显著,农户更愿意借贷给资金的需求者,农户对资金的需求者(如本地农户、亲属或朋友)的信息了解更加充分,在应对道德风险和逆向选择时更加有优势;此外,农户之间的借贷也是一种保险机制,由于自然和经济的双重风险,农户之间往往需要资金融通来维持生存和发展。从表4可以看出,是否干部家庭的系数为正,且在1%的统计水平上显著,说明这些农户具有获取贷款的优势,特别是获取正式金融机构贷款的优势更加明显。

根据表4中Biprobit模型的估计结果,我们能够很方便地计算出样本中受到金融抑制的农户占比为62.6%,其中,完全抑制的农户占比为43.3%,部分抑制的农户占比为19.3%。

五、陕西省农户福利损失的实证分析

(一)农户福利损失的计量模型

参考李锐和朱喜以及李庆海、李锐和汪三贵的研究方法[1][2],本文将农户是否受到金融抑制处理成哑变量来估计金融抑制对农户福利的影响。农户受到金融抑制的类型界定好后,可以引入哑变量:

本文以农户的净收入和消费支出作为福利水平的代理变量,构建以下计量模型来估计农户福利损失的程度:

其中,yit为i农户t时期的净收入和消费支出;ai为个体“异质性”,表示随个体变化而不随时间变换的因素;α为金融抑制对农户福利的影响程度;xit为影响农户福利的外生变量,γ为其系数;μit为随机误差项。本文采用随机效应模型进行估计以考察不随时间变换的因素的影响。

(二)实证结果与分析

参考现有研究,本文选取户主年龄、教育水平、家庭农业和非农劳动人数、生产性支出、是否关中地区、是否干部家庭、是否受过培训、是否受到抑制作为家庭净收入的解释变量,而选取户主年龄、教育水平、净收入、是否关中地区、总人口、非农劳动人数、劳动力占比、是否参加保险、是否受到抑制作为农户消费支出的解释变量。通过Stata13.1软件对模型(3)进行OLS估计,估计结果见表5和表6。

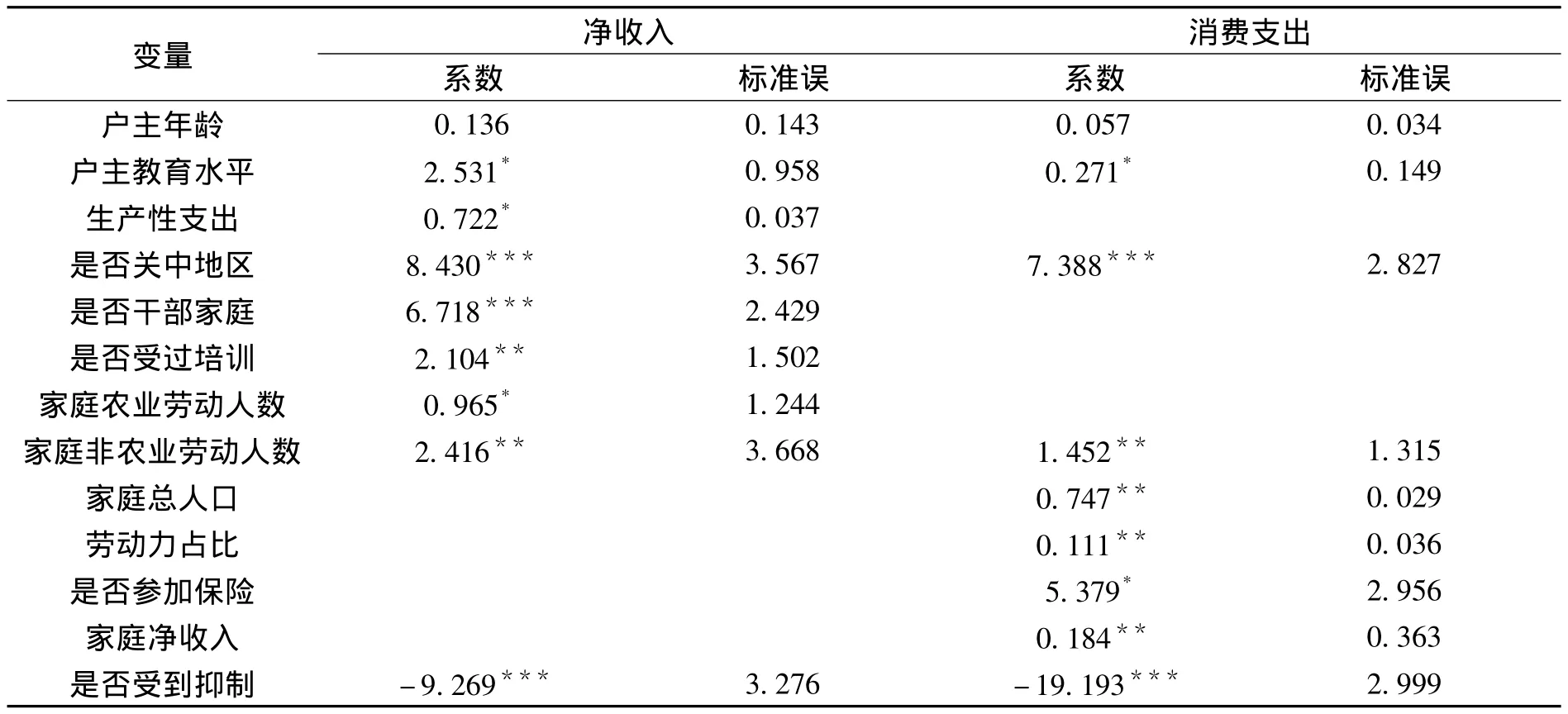

如表5所示,户主年龄影响净收入的程度并不显著;户主教育水平、是否关中地区、生产性支出、是否干部家庭、是否接受过培训、家庭农业和非农劳动人数对农户净收入的影响均显著为正;金融抑制对农户净收入的影响显著为负,金融抑制使得农户平均损失净收入926.9元,占家庭净收入均值的13.0%。

户主年龄影响消费支出的程度也不显著;户主教育水平、是否关中地区、总人口、非农劳动人数、劳动力占比、是否参加保险和净收入对农户消费支出的影响均显著为正;金融抑制对农户家庭消费支出的影响显著为负,金融抑制使得农户平均减少消费支出1919.3元,占农户家庭消费支出均值的19.3%。

表5 陕西省金融抑制对农户福利影响的估计结果

表6 不同金融抑制程度对农户福利的影响

表6还给出了不同金融抑制程度所导致的福利损失大小。如表6所示,完全抑制使得家庭净收入和消费支出分别减少1 134.6元和2 096.7元,分别占家庭净收入和消费支出均值的15.9%和21.1%,并且统计显著;而部分抑制导致了家庭净收入和消费支出分别减少735.2元和609.2元,影响程度较小,且并不显著,说明受部分抑制的农户福利损失并不大。

六、结论与政策含义

本文采用2007—2012年陕西省6 000户样本农户的调研数据,运用Biprobit模型和含有哑变量的面板回归模型对农户金融抑制及其所导致的福利损失程度进行了估计。研究发现:(1)62.6%的农户受到了金融抑制,完全抑制和部分抑制的农户分别为43.3%和19.3%;(2)金融抑制使农户家庭净收入和消费支出分别减少了13.0%和19.3%,完全抑制使农户家庭净收入和消费支出分别减少了15.9%和21.1%。研究还表明,生产性支出、是否关中地区、教育医疗支出对资金需求的影响显著为正;户主教育水平对农户资金需求的影响并不显著;是否富裕村庄、非正式信贷和是否干部家庭对资金供给的影响显著为正;户主教育水平、家庭资产总值和是否受过培训对资金供给的影响并不显著。

就陕西省而言,通过本文的研究可以看出,农户信贷的满足率低、借贷额度不足是妨碍农村经济持续发展的一个重要问题,也是推进农村金融工作的核心方向。由此得到的政策含义是:陕西省应该进一步完善农村金融体系,推动农村金融深化发展,加大金融市场的信贷供给力度。具体措施有:(1)适当放开农村金融市场准入,鼓励各种商业银行和金融机构积极开展农村金融业务;(2)加强农村地区的政府改革和社会管理改革,降低农村金融发展的制度性成本;(3)提供必要的信息支持和法律支持,降低农村金融契约的事后治理成本;(4)加强农村对金融部门的监管,培养有一定业务水平的监管人才,维护农村金融市场的持续健康发展。

[1]李锐,朱熹.农户金融抑制及其福利损失的计量分析[J].经济研究,2007,(2).

[2]李庆海,李锐,汪三贵.农户信贷配给及其福利损失——基于面板数据的分析[J].数量经济技术经济研究,2012,(8).

[3]STIGLITZ J,WEISS A.Credit rationing in markets with imperfect information[J].Am.Econ.Rev,1981,(71).

[4]KOCHAR A.An empirical investingation of rationing constraints in rural credit markets in india[J].Journal of Development Economics,1997,53(2).

[5]FOLTZ J D.Credit market access and profitability in tunisian agriculture[J].Agricultural Economics,2004,30(3).

[6]LI R,ZHU X.Econometric analysis of credit constraints of Chinese rural households and welfare loss[J].Applied Economics,2010,(42).

[7]谌玲.我国农村金融抑制的原因分析及对策[J].中外企业家,2014,(7).

[8]MUSHINSKI D.An analysis of loan offer functions of banks and credit unions in guatemala[J].Journal of Development Studies,1999,36(2).

[9]BOUCHER S R,GUIRKINGER C,TRIVELLI C.Direct elicitation of credit constraints:conceptual and practical issues with an empirical application[R].University of California-Davis Working Paper,2006.

[10]刘西川,程恩江.贫困地区农户的正规信贷约束:基于配给机制的经验考察[J].中国农村经济,2009,(6).

[11]CRISTINA D,MEYER.Measuring the farm level impact of agricultural loans,borrowers and lenders:rural financial markets and institutions in developing countries[R].Overseas Development Institute,1980.

[12]陈灵,徐云松.金融支持与区域经济增长:基于西部地区省标面板数据的经验分析[J].商业研究,2011,(9).

[13]PETRICK M.Empirical measurement of credit rationing in agriculture:a methodological survey,institute of agricultural development in central and eastern euope[R].World Bank Discussion Paper,2003.

[14]GREEN W.Econometric analysis[M].New Jersey:Prentice Hall,2003.

[15]KRANDKER S R,FARUQE R.The impact of farm credit in pakistan[J].Agricultural Economics,2003,28(3).

[16]褚保金,卢亚娟.信贷配给下农户借贷的福利效果分析[J].中国农村经济,2009,(6).

[17]CAMERON A C,THRIVEDI P K.Microeconometrics:methods and aplications[M].Cambrige:Cambridge University Press,2005.

猜你喜欢

农村金融研究(2021年5期)2021-09-15

农村金融研究(2021年12期)2021-03-14

浙江经济(2019年16期)2019-10-08

今日农业(2019年10期)2019-01-04

美与时代·美术学刊(2018年2期)2018-04-12

红土地(2016年10期)2016-01-28

民间故事选刊·上(2015年8期)2015-09-10

微型小说选刊(2014年14期)2014-05-17

女士(2009年4期)2009-04-21