基于DEA模型的我国农业保险效率分析

2015-12-23 00:33:29罗静

湖北行政学院学报 2015年4期

罗静

(四川大学,四川成都610065)

·经济学研究·

基于DEA模型的我国农业保险效率分析

罗静

(四川大学,四川成都610065)

农业保险作为农业经营的“稳定器”,其运行效率的高低与我国的农业发展密切相关。利用我国15家财险公司2011~2013年农业保险数据,运用数据包络分析法(DEA)来分析我国的农业保险经营效率,结果显示:我国农业保险技术效率水平普遍较低,阳光农险、国元农险等专业型农险公司的效率表现强于综合型财险公司。

农业保险;DEA模型;效率分析

DOl:10.3969/j.issn.1671-7155.2015.04.013

现今全世界各国政府用来稳定和支持农业生产的政策性措施之一就是农业保险。我国传统的农业保险指的是狭义的农业保险,即以种植业的农作物和养殖业的饲养动物为保险标的,通过对农产品的必要扣除和再分配分散农业风险,最终稳定农业生产。我国的自然灾害频发,农业保险对于农业生产必不可少。2004年开始,政府加大力度发展政策性的农业保险,2007年政府开始对农业保险实施财政补贴,促进了农业保险飞速发展,2007到2014这8年的平均增速在95%左右。然而,在看见其快速发展的同时,不能忽视农业保险经营中存在的问题。农业保险存在先天性的缺陷,即农业保险“市场失灵”。因此,分析我国农业保险的经营效率,可以为提高我国商业农业保险的经营提供经验支持。

一、文献综述

在国外,DEA效率研究始于20世纪90年代。在中国,采用DEA方法研究保险效率比较晚,近年来涌现了大量的研究成果,按研究对象的不同可以分为两种:一是对保险业宏观效率的研究,二是对细分险种的保险市场效率进行研究。

1.对保险业整体效率的研究

国外研究中的投入指标通常选取劳动力、资本、业务或物资支出等要素,产出指标主要是准备金变动额和已发生保险金给付(寿险)或者损失现值和实际损金额(非寿险)。国内的相关研究通常都会选取资本、劳动力、业务支出(或营业费用)作为投入指标,选取与利润相关的变量作为产出指标。

国内大部分研究结论指明中国保险业效率较低,造成低效率的主要原因是较低的集约化和规模化程度、较弱的投资水平(侯晋、朱磊,2004)以及冗多人员、过高的经营成本(孙林、李金光,2005)等;而可以通过开放保险市场、加大市场化竞争、引进新技术(李克成,2005)以及拆分保险业(吴诣民、李村璞、何静,2005)来提高我国保险公司经营效率。吕秀萍(2007)从宏观的角度利用DEA方法测算中国保险业1999年到2004年的综合效率值。结果显示,中国保险业有比较好的规模效率,而技术效率比较低且逐年下降;寿险业的效率均值略高于非寿险业,中资企业高于外资和中外合资企业,股份制企业高于国有企业。徐景峰和李东亮(2010)对26家寿险公司的保险保障业务和投资业务的效率进行了实证研究,结果表明寿险公司的效率是逐年提高的,且保险保障业务的效率和投资业务的效率高度相关。

2.对细分险种的保险市场效率的研究

艾翅翔(2011)运用DEA方法分析了我国15家产险公司的责任保险经营效率,还对我国责任保险的发展效率按省、自治区、直辖市划分进行了分区域研究。研究结果显示,我国责任保险总体技术效率处于较低水平,而且责任保险的发展效率在区域间的差异较大。林杨(2012)实证研究了我国27家产险公司机动车辆保险的经营效率,结果显示:总体来说,我国机动车辆保险的技术效率不高,而规模效率大部分较高;中资产险公司明显比外资产险公司高;中小型产险公司效率较低,但多数呈规模报酬递增趋势;导致我国机动车辆保险经营效率低下的主要原因是市场上的恶性竞争。

总的来说,现有的文献主要是研究保险业的整体效率,或是不同性质的保险公司的效率差异,而对细分险种效率的研究十分少。因此,本文选取我国具有代表性的15家经营农业保险的产险公司,建立DEA模型来测算其农险业务的经营效率。

二、我国农业保险发展现状

我国实行农业保险的原则是“政府引导、市场运作、自主自愿和协同推进”,也就是说,目前没有专门为农业保险的经营而建立政府公营机构,而是在政府的引导下自愿由商业保险公司和其他的保险合作互助机构参与经营。目前,保监会批准了24家保险公司获得农业保险经营资格。

据测算,我国的农业保险市场位居世界第二,农业保险已实现全国覆盖,参保险额超过2亿。2014年农业保险的保费收入达到325.7亿元,承保金额达到1.66亿元;补偿3500万农民214.6亿元的损失。然而我国农业保险密度和深度仍处于较低水平,2013年农业保险密度为48.71元,深度为0.54%,远落后于发达国家(如美国2013年保险深度为7.47%)。

图1 2007-2014年农业险保费收入单位:亿元

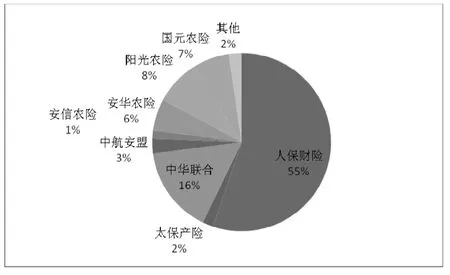

我国的农业保险主要由大型保险公司和专业性农业保险公司来经营,中国人保农险市场份额占比超过50%,5家专业型农业保险公司(安信农险、安华农险、国元农险、阳光农险、华农)共占比超过20%,中华联合超过15%,其他主要市场主体有中航联盟、太保产险、紫金等。具体份额见图2。

图2 2013年产业保险市场份额

三、实证模型

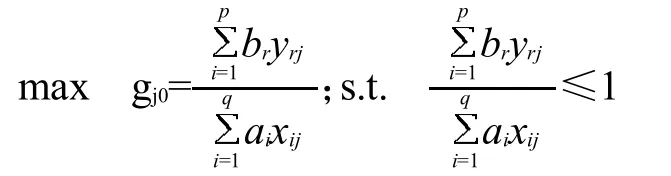

1978年,Charnes、Coopor和Rhodes提出数据包络分析方法(DEA,Data Envelopment Analysis),用于具有多投入和多产出决策单元效率的评价,其思路是将决策单元(Decision Making Units,以下简称DMU)的输入或者输出固定,运用统计数据和数学规划的方法计算出相对有效前沿,把各个DMU映射到DEA的有效前沿上来比较DMU与DEA有效前沿的偏离程度,以此评价DMU的相对效率。如果评价的DMU的效率值与1差距越小,则说明它的投入得到产出值较大,即DMU具有较高的生产效率。如果效率值为1,说明单元的投入产出效率最大。

现在在DEA基础上已经衍生出多种模型,如CCR、BCC、C2GS2等。本文采用BCC模型,该模型以可变的规模报酬为假设来测度相对效率值,那么技术效率受到DMU的投入产出配置和规模因素的共同影响。因此在BCC模型中,公司的技术效率(TE)可以分解为纯技术效率(PTE)和规模效率(SE)。

构建模型时,设n个不同的DMU,每个DMU对应q个投入指标和p个产出指标。令Xij表示第j个DMU的第i个投入指标的投入数量,Yij为第j个DMU的第i个产出指标的产出数量;ai为第i个投入指标的比重,br为第r个产出指标的比重,其中i=1,2,…,q;j =1,2,…,n;r=1,2,…,p;其中Xj=(x1j,x2j,…,xqj)和Yj=(y1j,y2j,…,ypj)为已知数据,a=(a1,a2,…,aq)和b=(b1,b2,…,bq)为未知变量。采用下面的公式对来计算评价DMUj的效率指数gj:

总是有合适的比重系数a=(a1,a2,…,aq),b=(b1, b2,…,bq),使得gj满足。j=1,2,…,n。测算第j0(1≤j0≤n)个DMU的相对效率:变量为a=(a1,a2,…,aq)和b=(b1,b2,…,bq),目标为DMUj0的效率指数gj0,约束为所有的DMU的效率指数,以此构建以下数学规划模型:

采用对偶理论,可以将上述数学规划模型转化为等价的线性规划分式,如下式所示:

如果上述公式里最优的目标值VC2R,那么DMUj0就是弱DEA有效。另一种情况是,在DEA模型中存在>0,>0的最优解,且其最优目标值等于1,则DMUj0是DEA有效的。

四、农业保险效率实证分析

1.数据来源和指标选择

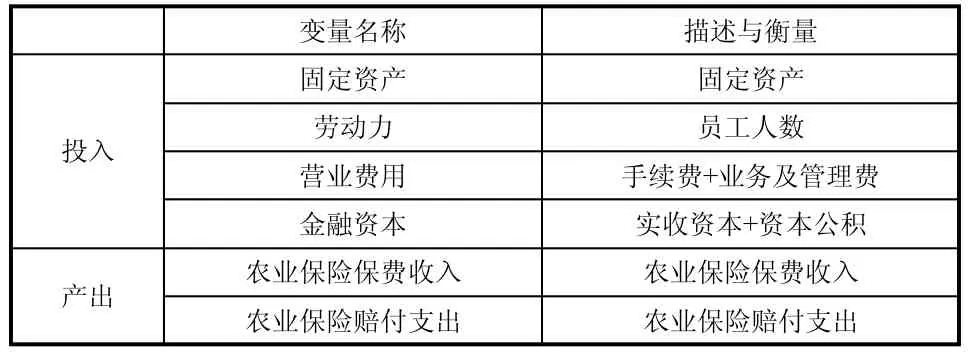

本文选择固定资产、劳动力、营业费用和金融资本这四项指标衡量公司对农业保险的投入,选择农业保险的保费收入和赔付支出作为衡量产出的指标。投入和产出指标的数据来源于《中国保险年鉴》(2012年~2014年)。

表1 投入产出变量内涵

在投入变量方面,粗放经营方式使得我国保险公司目前获取保费收入的方式主要是扩招人员、扩张机构、增加资金和物资投入,因此员工人数、固定资产、实收资本和资本公积是公司重要的投入量。同时,保险公司销售保险和提供服务的过程中会产生其他费用,因此营业费用由手续费和业务及管理费之和来衡量。在产出变量方面,农业保险的保费收入涵盖保险公司提供的与保单相关的有形和无形服务,例如保障计划的制定、防灾防损、风险勘查等,而农业保险赔付支出包含了保险公司为投保人提供的分散风险和补偿损失服务,所以赔付支出和保费收入可以衡量产出量。

在样本的选择上,DEA方法中指标的个数需要比样本的容量小。所以,本文选择15家具有代表性经营农业保险业务的产险公司作为研究样本(具体公司见表3~5)。在样本期间,15家样本公司每年的农业保险保费收入之和占到整个农业保险市场的99%以上。

表2 样本期间各年所有样本公司总的农业保险市场份额(%)

2.实证结果分析

通过使用DEAP2.1软件运行BCC模型来分析各产险公司的经营效率,得到技术效率(综合效率)值(TE),并进行分解分析后,得到分解之后的纯技术效率值(PTE)和规模效率(SE)值。结果如下表所示:

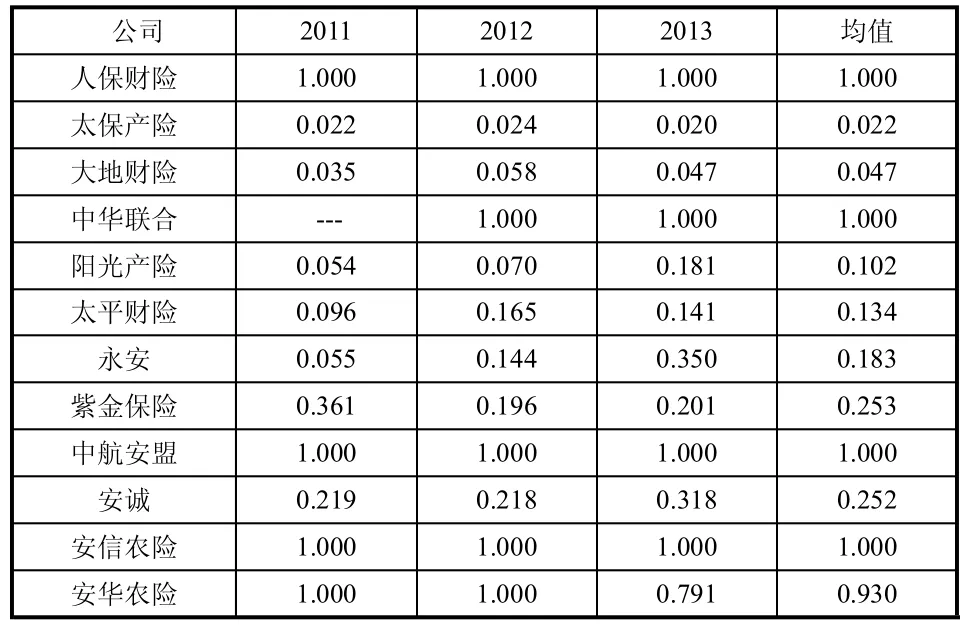

表3 我国各产险公司农业保险技术效率(综合效率)值

根据表3数据,我国农业保险的技术效率均值为0.311,总体来说处于较低水平。阳光农险和国元农险从2011年到2013年处在技术效率前沿面。2013年有3家公司达到最佳匹配,都为专业型农业保险公司。人保、太保、大地等大中型产险公司的农业保险技术效率水平比较低,说明这些公司未对农业保险给予足够的重视,没有充分利用资源。

表4 我国各财险公司农业保险纯技术效率值

公司2011 2012 2013均值阳光农险1.000 1.000 1.000 1.000国元农险1.000 1.000 1.000 1.000华农1.000 1.000 1.000 1.000均值---0.592 0.603 0.598

根据表4的数据,我国农业保险纯技术效率处于中游水平,均值为0.598,人保财险、中华联合、中航安盟、安信农险、国元农险和阳光农险这六家公司处于纯技术效率前沿面上。其余公司存在比较低纯技术效率,说明这些公司并未充分发挥农业保险的技术生产经营性能。

表5 我国各财险公司农业保险规模效率值

根据表5的数据,大部分保险公司的农业保险规模效率都处于较低水平,均值为0.403。国元农险和阳光农险在规模效率前沿面上。很多规模非效率的产险公司都会有规模报酬递增效应,这表明扩张公司规模将会提高经营效率。由于将规模效率值和纯技术效率值相乘得到技术效率值,所以将这三个数据进行比较可以知道,改善技术效率的主要途径是通过提高纯技术效率。

从保险公司的形式可以看出,专业型农险公司的效率明显高于综合型产险公司,国元农险和阳光农险表现尤为突出。因为尽管综合型财险公司在固定资产和金融资本投入上占有绝对优势,但其对农业保险不够重视,而阳光、国元等专业型农险公司在保险技术创新、农业保险运营与风险管理控制等方面都具有独特的优势。唯一具有经营农业保险的合资企业——中航安盟的效率变现也明显好于大多数中资产险公司。

五、对策建议

1.健全农业保险法律法规体系

建议尽快出台《农业保险条例》和《农业保险法》,指引农业保险发展,规范农业保险经营。在我国农业保障体系中,应当将农业保险的地位与作用以法律的形式来明确,同时必须厘清该险种中各类主体(参与主体、经营主体、受益主体)之间的权利与义务关系,以及政府在农业保险开展的过程中应扮演的角色和承担的责任,使政府支持农业保险成为一种制度安排。

2.完善财政补贴办法,加大补贴力度

首先,需要完善农业保险的财政补贴管理办法,如提高中央、省级和市级政府分担财政补贴的比例,逐步减少或取消县级财政对农业保险保费的补贴;探索适度差异化的补贴方案,根据区、县之间的具体差异,采取不同的补贴机制,并使补贴比例与保障水平相匹配。其次,财政补贴保险标的的种类需要进一步扩大,尤其是扩大补贴森林保险和畜产品保险的保障范围。

3.建立农业巨灾风险基金机制

农业往往会因为大的自然灾害而导致巨大的损失,巨灾风险专项基金是解决这个问题的一个有效方法。具体可以从三个方面来建立:一是各级政府将每年的支农和救灾资金拿出一部分来建立专项的巨灾风险基金;二是用农业保险的财政和税收政策的部分优惠返还收入来不断充实专项基金;三是保险公司可以将经营农业保险的部分盈余所得投入基金。

4.创新农业保险营销渠道和产品开发

在营销渠道方面,改变传统的营销模式,充分发挥农村合作组织、农村信用社和龙头农业企业等中介机构深入农村的优势,采用直接销售和间接销售相结合的方式使农业保险的网络保障到每一户农户。

从传统的种植业和养殖业保险不断向农业产业链上、下游延伸产品线,大力推动价格保险、产量保险、收入保险、订单农业保险、特色农业保险以及涉农商业化保险业务发展,积极拓展农房保险、农机具保险、渔业保险、种业保险、设施农业保险等竞争性的农村保险市场。

[1]吕秀萍.1999~2004年中国保险业宏观效率实证研究[J].统计研究,2007,(1).

[2]黄薇.中国保险业效率的实证研究:考虑风险因素的影响[J].当代经济科学,2009,(9).

[3]孙林,李金光.基于DEA方法的我国保存险公司竞争力分析[J].西华大学学报,2005,(6).

[4]甘小丰.中国保险业效率结构的实证分析[J].数量经济技术经济研究,2008,(7).

[5]张俊岭.中国财产保险公司的规模效率DEA实证研究[J].统计与信息论坛,2007,(11).

[6]徐景峰,李东亮.寿险公司效率研究:基于DEA模型的分析方法[J].2010,(2).

[7]艾翅翔.基于DEA模型的我国责任保险效率分析[J].当代经济管理,2011,(2).

[8]林杨.我国机动车辆保险效率分析——基于DEA模型方法[J].金融经济,2012,(2).

(责任编辑 周吟吟)

罗静(1983—),女,汉族,四川德阳人,法学博士,四川大学马克思主义学院讲师,研究方向为农业经济学,主要研究社会主义经济理论与实践。

F323

A

1671-7155(2015)04-0067-04

2015-06-12

猜你喜欢

农村百事通(2020年16期)2020-09-21 08:45:46

甘肃教育(2020年14期)2020-09-11 07:57:42

海峡姐妹(2020年5期)2020-06-22 08:26:10

商周刊(2017年25期)2017-04-25 08:12:18

农村农业农民·B版(2016年2期)2016-05-30 18:19:09

华南农业大学学报(社会科学版)(2015年3期)2016-01-11 11:46:25

中国卫生(2015年8期)2015-11-12 13:15:26

时代英语·高二(2015年1期)2015-03-16 00:08:11

福建农业科技(2015年3期)2015-02-27 10:20:51

中国卫生(2014年11期)2014-11-12 13:11:32