天然气价格并轨带来的影响

2015-12-23 04:37牟雪江

中国石油企业 2015年3期

□ 文/本刊记者 牟雪江

天然气价格并轨带来的影响

□ 文/本刊记者 牟雪江

下个月,也就是4月1日起,我国天然气市场价格存量气和增量气门站价格并轨。

2月28日,国家发展改革委宣布,决定自4月1日采暖基本结束后将存量气和增量气门站价格并轨。这是自我国2005年,国家调高天然气出厂价,建立价格改革的方向和目标以来,我国天然气价格经过多次调整和定价方式多次改变之后,中国天然气价格逐步走向完全市场化的实质性跨越。

天然气价格并轨后,非居民用气价格基本理顺,意味着我国天然气价改完成“破冰之旅”。国家发改委相关负责人表示,天然气价格改革的最终目标是完全放开气源价格,政府只监管具有自然垄断性质的管道运输价格和配气价格。

在专家看来,尽快实施存量气与增量气价格并轨,不仅有利于创建公平的市场竞争环境,促进企业平等竞争,也为推进天然气价格市场化奠定良好基础。中国社科院经济所研究员徐逢贤认为:“存量气与增量气价格并轨是水到渠成,不仅有利于创建公平的市场竞争环境,促进企业平等竞争,也为推进天然气价格市场化奠定良好基础。价格并轨后,非居民用气价格基本理顺,意味着天然气价格改革完成破冰之旅。”中国石油大学教授王震认为,“国内存量气价和增量气价完成并轨是我国天然气价格改革的一个重要步骤。定价化繁为简符合我国能源定价市场化改革的思路。”中国城市燃气协会秘书长迟国敬则表示,通过这次并轨,让国家形成天然气一个整体的价格。通过天然气交易市场,来促使天然气价格的稳定有降,形成一种价格,让全国上中下游都适应市场化。

价格并轨水到渠成轨迹

此次天然气价改的关键词是:存量气、增量气、价格并轨。

那么什么是存量气和增量气?这要从2013年的天然气价格改革说起。为了发挥价格杠杆作用,充分利用国际国内天然气资源,理顺天然气价格,保障市场供应,2013年6月,我国出台了《关于调整天然气价格的通知》,明确区分存量气和增量气,并且将增量气门站价格一步调整到与可替代能源价格保持合理比价关系的水平,存量气价格调整分3年实施,计划2015年调整到位。其中,存量天然气是指上一年的实际用气量,并且将增量气是当年比上一年新增的用气量,存量气价格相对较低,目前在天然气使用中,存量气约占80%,增量气占20%左右。

价格是产业发展最重要、最核心的因素,而天然气的价格不仅重要且复杂,它在国际贸易中有不同的定价方式,影响其成本的因素众多。因此价格也成为多年来影响我国天然气行业发展的最重要制约因素。

我国天然气价改进入的时间关键点,可以说是伴随着“气慌”而来的。时间可以追溯到2004年。这一年10月1日西气东输一期工程全线建成投产,沿线经过的新疆、甘肃、宁夏、陕西、山西、河南、安徽、江苏、上海、浙江等省市区开始进入使用天然气的时代。人们在庆幸之余,发现与西气东输一期工程开启天然气时代的同时,“气慌”也开始蔓延。从2004年冬天,国内先期使用天然气的局部地区首次出现“气荒”现象开始,直到2014年冬“气慌”与冬季用气高峰如影随形。而天然气价改的呼声和行动也是如影随形。

2005年,国家调高了天然气出厂价,建立价格改革的方向和目标;2007年,工业用气价格提高0.4元/立方米,引导天然气消费先保民生的倾向;2010年,国家普调天然气出厂价0.23元/立方米,调高执行统一运价率的管输费0.08元/立方米;2011年,部分省份退出了差异化的价格机制,即部分省市试行价格联动,广东省和广西自治区试行“市场净回值法”;2013年,非居民用气全国实行统一的市场净回值法,居民用气开始逐步推行阶梯气价法,引导合理用气;2014年,非居民用存量气最高门站价格每千立方米提高400元,居民生活用气、学校教学和学生生活用气、养老福利机构用气等门站价格不做调整。

经过多轮的价改,特别是2013年天然气价格调整方案实施后,对市场供求产生了积极作用,国内资源开发和海外资源引进速度明显加快,天然气供应能力显著增强;资源配置趋于合理,天然气利用效率进一步提高。到2014年,我国天然气存量气与增量气最高门站价格每立方米相差0.48元左右。天然气价格并轨开始寻找时机。业内人士认为,天然气价格朝着两个方面在发展,一是定价机制不断完善,越来越贴近市场化;二是价格水平逐步在提高。

2014年下半年以来,燃料油和液化石油气等可替代能源价格随国际市场油价波动出现较大幅度下降,存量气与增量气价差大幅缩小,为实现价格并轨创造了难得的有利时机。据国家发展改革委有关负责人介绍:“按照现行天然气价格形成机制,增量气最高门站价格每立方米降低0.44元,存量气最高门站价格每立方米提高0.04元,先期开展改革试点的个别省份只需提高0.02元,即可实现并轨,理顺非居民用气价格。”

目前,我国天然气价格改革虽然尚未完成,但市场化改革大势所趋,根据美国的发展经验来看,天然气价格市场化极大促进了行业的发展。按照规划,增量气和存量气并轨,调价完成后,对天然气不利的价格因素彻底消除。考虑到增量气降低幅度较大,对天然气用量较大的企业而言或产生一定的利好,并且一定程度上刺激消费者对天然气使用量的提升。

肖也/制图

天然气市场供应渐宽

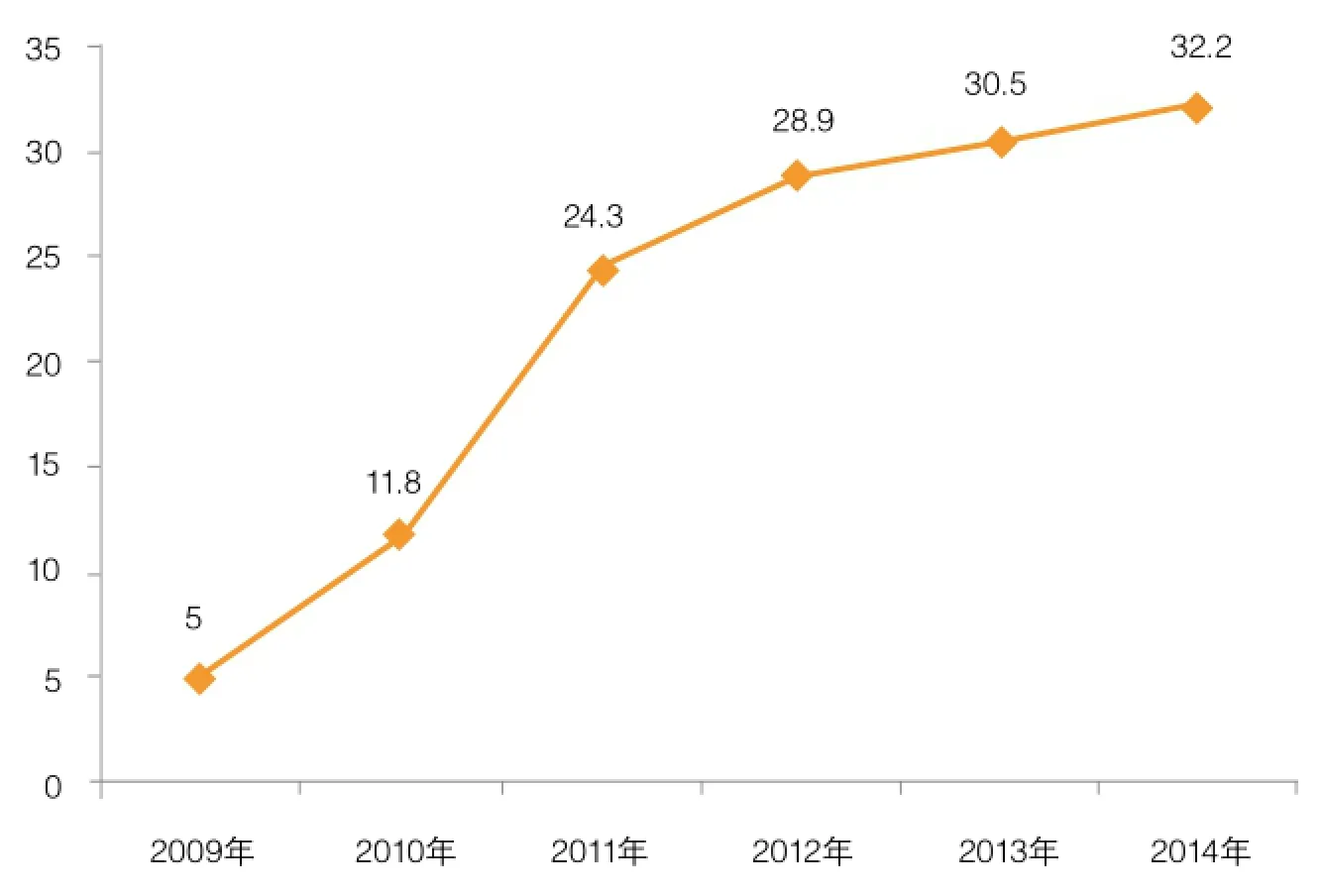

事实上,自从西气东输一期工程全线建成投产,十年间,我国的天然气需求与产业发生了翻天覆地的变化。一方面是中国天然气消费快速增长,对外依存度逐年提高。2014年已经达到了32%左右。另一方面在供应上,三大石油公司都做出了巨大的努力,也收获了多方成就。特别是2014年捷报频传。

2014年5月31日,中国—中亚天然气管道C线工程全面投产,成为中国石油在已建成投运的A、B线基础上,规划建设的又一条能源大动脉。据悉,2014年我国建成投产管道长度达到8.3万公里,新增管道长度5013公里,主要投产的管道包括西三线西段、中贵联络线陇南支线、中缅天然气管道支线等。

可以说从2004年起,我国天然气管网建设一直处于高峰建设阶段,目前已初步形成了“西气东输、海气登陆、就近供应”供气格局。天然气管道、地下储气库以及LNG建设全面提速,尤其是地下储气库进入了建设和投产的高峰阶段。截至2014年底,地下储气库达到20座,设计工作气量总计达151亿立方米,有效工作气量42亿立方米,调峰气量为28亿立方米;LNG接收站投产11座,接收能力3740万吨/年,2014年青岛LNG和海南LNG接收站投产。

与此同时,国内天然气勘探开发力度不断加大,天然气产量稳定增长。其中中国石油最大单体海相气藏龙王庙气田投产,中国石化最深海相气藏元坝气田投产,中国海油荔湾气田投产,不断证明我国天然气无论是常规气田还是非常规气田、海上气田的勘探开发都具有很大潜力。

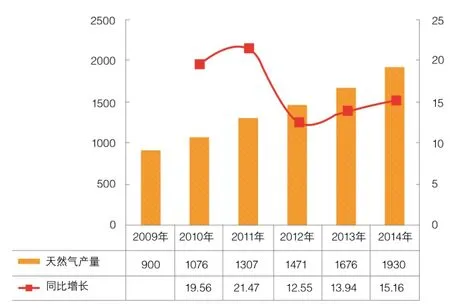

2014年在天然气勘探方面,我国天然气新增探明地质储量超过5000亿立方米。国内天然气产量稳步增长。据媒体公布的初步统计数据,2014年国产常规气量为1250亿立方米,较2013年增长78亿立方米,同比增长6.1%。2014年我国非常规气产量为57.2亿立方米,包括煤层气、页岩气、煤制天然气。其中:2014年我国页岩气产量为13.3亿立方米,生产主要以中国石化涪陵区块和中国石油长宁-威远区块为主;我国煤层气产量为36亿立方米,同比增长23.3%,初步实现工业化生产,成为天然气有效补充。目前我国煤层气开发规模最大的5个企业分别是晋煤、中国石化、中国石油、中国海油(控股中联煤)和河南煤层气公司。

随着经济的不断增长和环境保护的不断加强,中国的能源结构开始越来越多地从煤炭、石油转向天然气。据国际能源署(IEA)预计,到2019年,电力、工业和交通等部门将把中国的天然气需求推升至3150亿立方米。

价格并轨两头仍难平衡

2014年我国经济增速放缓,天然气第二轮价改的推出,国际原油价格和煤炭价格持续下跌,我国天然气需求增速放缓。2014年天然气表观消费量为1816亿立方米,同比增长仅118亿立方米,远低于预期;绝对消费量1761亿立方米,同比增长121亿立方米,增长率为7.4%,增幅显著下降。2014年天然气消费量占全国能源消费总量的6.0%,较上一年增加0.2个百分点。而天然气供应量为1878亿立方米,同比增长157亿立方米,供需形势好转,供需基本平衡。

正是这些因素为我国推进天然气价格机制改革提供了难得契机。根据2015年天然气供需形势分析,经济增速维持目前的态势,价格进一步调整,我国天然气市场将出现新的局面—供大于求,由于非常规天然气和进口LNG成本较高,供应价格的放开在一定程度上增加了供应商的开发和引进资源的积极性,虽然资源量的增加可以为市场开发提供资源保障,但供大于求的局面出现使得部分长贸合同进口资源面临挑战。

其中,下游板块迎“红包行情”。国内以天然气为燃料的工业用户,天然气发电、天然气化工以及天然气汽车行业均会受益。另外,对直供工业用户价格的放开,价格下行幅度或超过0.44元/立方米,将会给此类客户带来更大收益。

标准普尔评级服务近日发布报告指出,随着中国天然气价格逐步走向完全市场化,中国的天然气输配公司有可能从更为透明的监管中受益。成本转嫁和收益率确定性的提高将对中国城市天然气分销商构成信用利好。标准普尔认为,政府将继续放开天然气价格,最终目标是在中国建立市场化的定价制度。2015年1月,国务院批准在上海建立石油天然气交易中心。标准普尔预计直供天然气可以在该交易中心进行交易,而城市天然气门站价格在未来1-2年内也可能在该交易中心确定。如果上述预期实现,中国的国内天然气价格最终将由市场确定,并紧密反映国际价格的走势,因为中国天然气中超过30%来自于进口。

不过,由于有部分地区执行政策为区分存量增量,则增量气用户面临成本下跌,存量气客户面临成本上涨。其中中国石油受到影响最大。按照2014年数据显示,我国非居民用气约为1450亿立方米,占比77.5%。卓创资讯分析据此测算,对应1120亿立方米存量气上调0.04元/立方米,则整体上调金额为44.8亿元。对应330亿立方米增量气下调0.44元/立方米,则对应下调总金额为145.2亿元。这意味着对上游供应单位来说,此次价格调整下调多超过上调,或带来营业额减少达到百亿元。

另外,还有一点值得关注。在天然气供求难平衡的难题里,应对居民用天然气造成的峰谷差则又是难中之难。调峰的手段并不复杂,难题在于成本谁承担。以北京为例,北京是全国天然气用量最大且资源全靠外埠调入的城市,其天然气峰谷差高达13∶1,中国石油建设了大港、华北两个储气库群,还有其下属的唐山LNG接收站也于去年加入了冬季保供的行列。可是,这些调峰的成本并没有体现在天然气的销售价格上面。

我国天然气制甲醇企业使用存量气为主,因此国内气头甲醇成本或将继续推高。据一甲醇生产企业测算“气价每立方米上调0.04元,相应甲醇生产成本每吨上涨40元”。安迅思调研公司的化工统计数据显示,此次调价范围涉及国内甲醇生产能力约1000万吨,占全国甲醇生产能力总和近17%。对比2014年各地行情不难发现,部分气头甲醇企业利润微薄或已面临亏损。

市场分析人士预计,通过新一轮价改,市场的投资方向和行业的发展或将受到一定影响。安迅思认为,未来中国天然气市场的投资主体或更加多元化,投资机会将更加多样化。

链接

发改委通知

一、实现存量气和增量气价格并轨

根据2014年下半年以来燃料油和液化石油气等可替代能源价格变化情况,按照现行天然气价格机制,增量气最高门站价格每千立方米降低440元,存量气最高门站价格每千立方米提高40元(广东、广西、海南、重庆、四川按与全国衔接的原则安排),实现价格并轨,理顺非居民用天然气价格。

二、试点放开直供用户用气门站价格

放开天然气直供用户(化肥企业除外)用气门站价格,由供需双方协商定价,进行市场化改革试点。直供用户,是指直接向上游天然气供应商购买天然气,用于生产或消费、不再对外转售的用户。

鉴于化肥市场持续低迷,化肥用气价格改革分步实施,再给企业一定过渡期。化肥用气不区分存量气和增量气,价格在现行存量气价格基础上适当提高,提价幅度最高不超过每千立方米200元。同时提高化肥用气保障水平,对承担冬季调峰责任的化肥企业实行可中断气价政策,用气价格折让幅度不得低于每千立方米200元。

三、居民用气门站价格暂不作调整

居民生活、学校教学和学生生活、养老福利机构等用气(不包括集中供热用气)门站价格暂不作调整。方案实施后新增用气城市居民用气门站价格按该省(区、市)并轨后门站价格政策执行。

四、实施时间

上述方案自2015年4月1日起实施。