8200支撑考验 连塑或弱势整理

2015-12-22 08:14

塑料制造 2015年11期

8200支撑考验 连塑或弱势整理

整体来看,国际原油仍存下滑的空间,这将难以给予下游PE市场成本支撑。下游需求难有明显改善,节后库存压力导致石化企业频繁降价促销。

一、宏观分析

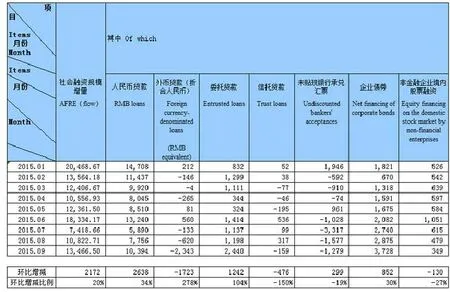

(一)、中国9月新增人民币贷款创有纪录来同期最高

中国央行数据显示,中国9月M 2增速13.1%,符合预期,略低于前值,但仍维持年内高增长势头。社会融资增量1.3万亿元人民币,新增人民币贷款1.1万亿元,双双超过预期及前值,后者更是创下有记录以来同期最高记录,名义上显示银行系统对实体经济发放贷款继续增加。

此外,贷款结构改善明显,从结构看,前三季度对实体经济发放的人民币贷款占同期社会融资规模的75.3%,同比高14.2个百分点。中长期贷款则创2010年以来同期新高。股票市场逐步企稳、债券发行规模猛增,金融行业仍有望对经济增长构成正向拉动。

宏观小结:

考虑到外汇占款已周期性见顶,降准早就该做更多,以便稳定市场的流动性预期,同时推动资金成本和融资成本下降。在降准通道中,应搭配使用正、逆回购,以做到流动性的平稳释放和锚定货币市场关键期限利率。

二、产业链分析

(一)、国内人民币市场回顾与分析

国内PE市场价格先扬后抑。当前线性主流价格在8900-9300元/吨,环比略高50元/吨左右;高压主流价格在9700-10100元/吨,环比跌100元/吨;低压各品种价格走软,环比跌50-100元/吨不等。终端需求跟进缓慢,补仓意向平淡。

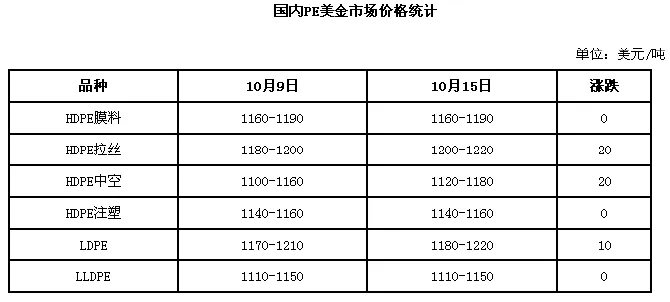

(二)、国内美金市场回顾与分析

聚乙烯美金市场行情先扬后抑,价格稳中上涨。低压膜区间变化不大,有伊朗低压膜成交在1175-1200美元/吨,90天信用证。贸易商对泰国、韩国、沙特等低压膜报价1220美元/吨以上,成交困难。拉丝市场近期供应紧张,价格走高。台湾某供应商封盘惜售,或只对实盘客户报盘,听闻有其拉丝料成交在1200美元/吨,90天信用证。后期又有客户对拉丝还盘在1230美元/吨,90天信用证。外商对拉丝报价在1220-1230美元/吨,成交情况一般。注塑受国内煤化工料影响,进口料供应维持正常偏少水平,价格近期比较坚挺。中空市场有沙特、伊朗料报价在1170-1180美元/吨,90天信用证,低位报价为巴西等远洋货源。高压市场价格小幅上涨,受气氛回暖带动,价格波动敏感,华南地区部分商家对沙特、卡塔尔高压报价1220-1240美元/吨,出货不佳。华东地区贸易商对伊朗高压报价1180-1200美元/吨,周初有伊朗高压成交至1240美元/吨,90天信用证,随即成交价阴跌至1200美元/吨。线性市场价格区间稳定,本周有中东线性料成交在1120-1135美元/吨,远期信用证。中东某供应商对线性报价1140美元/吨,远期信用证,本周限量销售。

(三)、上游原料分析

1、原油

国际原油价格再度下跌。O PEC原油月报中显示,9月原油产量达到3157万桶/日,较上月增加11万桶/日,并下调了全球原油需求预期。同时,EIA的月度报告中也表明全球原油供应过剩的格局将持续,也下调了全球需求预期。此外,美国石油协会(API)数据显示,美国10月10日当周API原油库存增加930万桶。表明美国炼厂在进入检修期后,原油需求大幅减少。原油下跌挫伤国内PE市场,带动国内PE现货下跌。

同时,预计11月份北海12个主要油田产量将达到208.6万桶/日,创2013年11月以来峰值。

产业链总结:

原油价格小幅下跌,线性期货低开震荡下跌,部分石化下调出厂价格,市场交投气氛受挫,商家小幅报低试探市场。目前,终端需求无明显好转,下游厂家多按需拿货。

三、LLDPE技术分析

塑料主力合约L1601走势:(日K线)

连塑主力本周走势符合上周预测,下周预计连塑主力走稳,向下考验8200支撑。

四、下周展望与操作建议

下周展望:

总体来看,上游原料将继续高位震荡,供需面难有明显好转,预计PE市场延续弱势震荡,LLDPE主流价格或在8750-9150元/吨。

猜你喜欢

橡塑技术与装备(2021年18期)2021-10-11

光学仪器(2020年5期)2020-12-08

中国外汇(2019年17期)2019-11-16

中国外汇(2019年16期)2019-11-16

中国外汇(2019年6期)2019-07-13

导航定位与授时(2016年6期)2016-03-16

中国外汇(2015年11期)2015-02-02

材料研究与应用(2010年4期)2010-12-25

电脑爱好者(2009年19期)2009-10-19