估时作业成本应用模型建构与分析——以AHN公司生产部门为例

2015-12-22 06:36王锴,陆阳

安徽工业大学学报(社会科学版) 2015年3期

王 锴,陆 阳

(安徽工业大学 商学院,安徽 马鞍山243002)

面对激烈的市场竞争和转型升级压力,管理者越来越重视企业的成本管理。本文以AHN公司生产部门为例,将作业成本管理所倡导的“作业消耗资源,产品消耗作业”思想推广至制造型企业,促使企业成本控制拓展至作业层面,通过动因分析追本溯源,达到治本效果;同时将时间要素引入作业成本,[1-3]通过估计每单位资源所耗费的成本(即产能成本率)和成本对象所需要的资源数量,并将资源成本分配到成本对象上,实现资源成本的合理分配,提出管理改进建议。

一、AHN公司成本管理改革背景分析

经济全球化的趋势为我国制造业带来了无限机遇。廉价的劳动力和低廉的成本在提升中国制造国际竞争力的同时,也造成了行业整体的脆弱性。当前,受国际经济影响,人民币升值、原材料上涨、劳动力成本攀升,企业利润空间持续缩水。为积极应对国内外竞争环境的影响,我国制造业发展需要践行“双轮驱动”[4]策略,一方面依靠先进的生产技术提高产品的市场竞争力;另一方面要将科学管理方法应用于本土企业进行实践检验,提升企业的管理竞争力。

AHN公司成立于2010年,是一家专业研究、生产高端耐磨材料的高科技企业,公司拥有世界一流水平的技术和设备,年生产能力2万吨。产品主要包括高锘铸铁、高锰钢、低合金钢以及耐热钢、不锈钢铸件等等,其中高锘铸铁单件最大重量可达到12吨。公司自行研制的各类磨盘、磨辊、锤头、衬板等,广泛应用于冶金、电力、非金属矿、化工等行业。调研发现,该企业目前采用传统成本核算方法,直接将生产费用归集到各个订单和产品,通过这种方法核算生产成本只能得到单个产品的成本,成本核算方法过于简单。不仅得出的数据不利于企业管理者的决策,起不到为战略成本管理提供充分信息的作用,而且将闲置生产能力完全分配到产品成本中。由于闲置生产能力并没有被准确计量,因而被企业管理层所忽视,不利于AHN公司的成本控制。同时,AHN公司在实务中将制造费用按完工产量来分摊。虽然制造型企业的产量是客观的,但是,在这样的分配标准下,高产量产品所担负的成本偏高,低产量产品所担负的成本偏低,严重影响了成本信息的准确性。

二、AHN公司生产部门估时作业成本模型建构

估时作业成本计算必须先确认企业资源,分析资源性态;在确认作业和作业中心的基础上,确认各项资源提供的理论生产时间和实际生产时间,从而计算出单位产能成本,最后通过确认作业动因量和作业单位时间数量,计算出成本动因率,再根据成本动因率和作业动因量计算出各项作业的成本,汇总得出产品成本。

(一)建立AHN公司估时作业成本模型的基础工作

1.确认资源。资源是为了完成企业各项作业所投入的各项要素的集合。若是将企业资源划分为是“约束性资源”和“弹性资源”,与之相对应的“约束性成本”(固定成本)和“弹性成本”(变动成本)。弹性资源的消耗是由业务量大小决定的,可以根据实际生产情况进行动态调整,只需要支付为了完成生产储备或使用的弹性资源。在进行估时作业成本核算时,要对企业拥有的约束性资源和弹性资源进行成本性态上的区分,并按照统一的生产能力进行分配,否则会导致成本信息的扭曲,影响企业的成本决策。

2.确认作业。作业是指企业中以人为主体、消耗一定资源的具有特定目的的活动。通过作业可以将产品与资源联系起来,并细化到每个员工的每一个有效动作。企业日常生产经营,一般涉及四种不同等级的作业:(1)单位级作业,指生产每一单位产品或每次提供服务所必须执行的作业。(2)批次级作业,指服务于每个生产批次或服务的作业。(3)产品级作业,指服务于某种产品或服务的作业。(4)顾客级作业,指服务于特定客户的作业。

3.确认理论生产时间和实际生产能力时间,计算单位产能成本。估时作业成本法是“一种通过以作业流程为基础的时间方程来计算、分配企业资源成本的方法”,[5]通过估计员工(机器)所能提供的能力进行成本核算。一般情况下实际产能为理论生产能力的80%~85%,考虑到员工工作时间并非全部用于生产,同时机器也可能因维护(维修)而停产,对实际产能估时,要将这些时间剔除掉。比如,某个员工每天工作时间为8小时,实际产能时间为6.4小时(8×80%),剩余的1.6小时可以用于休息、交流、开会等方面。确认实际生产能力时间后,用资源的总成本除以实际生产能力时间得到单位时间产能成本。即:单位时间产能成本=总产能成本/实际产能。

4.建立时间方程。相同的作业在不同情况下存在时间上的差异,如生产不同种类的耐磨件,虽然制作工艺是相同的,但不同的耐磨件对各项工艺的要求可能会有差异,为完成各项工艺所耗费的时间自然也就不同。要解决这个问题,可以通过建立时间方程,将相同作业与不同的生产工艺或业务流程结合起来,计算特定情况下作业消耗的时间,最后在时间方程中增减时间数量来体现该项作业在成本核算过程中的差异性。

5.确认作业单位时间数量和作业动因量。作业单位时间数量是指完成单位作业所需时间,可以估算完成一个业务流程中特定作业的时间将其作为单位时间数量,并且时间耗费以分钟或小时来计量(忽略可能存在的细微误差)。作业动因量是为了生产一批产品所完成的某项作业的次数,可以通过生产产品的数量结合产品工艺需求计算后确定。

6.计算成本动因率。完成各项作业时所应分摊的成本叫做成本动因率。用单位时间产能成本乘以某项作业的单位时间数量,便计算出成本动因率。即:成本动因率=单位时间产能成本×作业单位时间数量。

7.计算作业成本,汇总得出产品成本。用某项作业的作业动因率乘以作业动因量可以求出该作业消耗资源所形成的成本,再将与产品生产相关的各项作业成本汇总即可得到产品成本。即:作业成本=作业成本动因率×作业动因量。

(二)AHN公司估时作业成本核算模型设计

1.确认AHN公司生产部门的资源。AHN公司生产部门资源分为五类:间接人工、运行费用、机器折旧、维修费用和机器运行能源。其中间接人工、运行费用和机器折旧费用属于约束性成本,不管企业有没有生产都要发生,应基于资源可用性的分摊方式进行分摊。维修费用和机器运行能源属于变动性成本,随着需求的变化而变化,应将其成本全额计入相关作业。

2.确认AHN公司生产部门的作业,进行模型设计。企业生产流程确认公司作业,要确认作业首先要确认作业中心。将AHN公司生产部门作为一个作业中心,包含着若干项的生产工艺,这些生产工艺是产品内容的一部分,而公司作为一个生产制造型企业,每个生产工艺就是一项独立作业,根据公司生产耐磨件生产流程(图1),确认公司生产部门的作业(表1)。

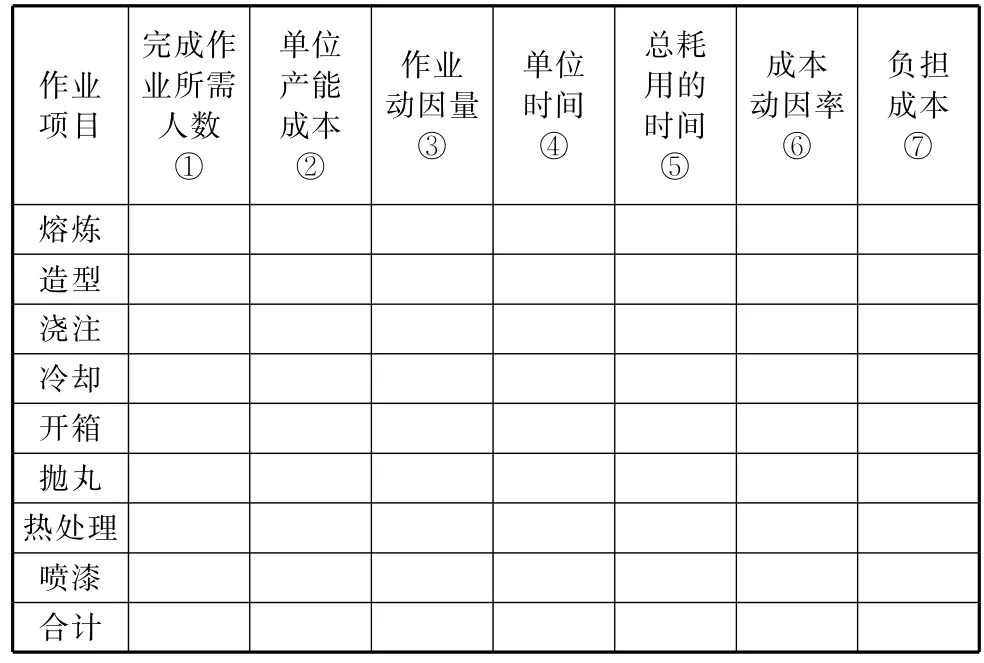

(1)间接人工分配模型。作业确认后,通过间接人工分配模型(表1),将企业的各项资源成本分配至作业。在模型中完成作业所需人数、单位产能成本、作业动因量和单位时间是自变量,需要管理人员根据实际生产情况实时更新,生产产品的总耗用时间、作业的成本动因率、以及作业负担的资源成本是应变量,生产产品的总耗用时间⑤=①×③×④,作业的成本动因率⑥=②×④,作业负担的资源成本⑦=①×③×⑥

表1 间接人工分配模型

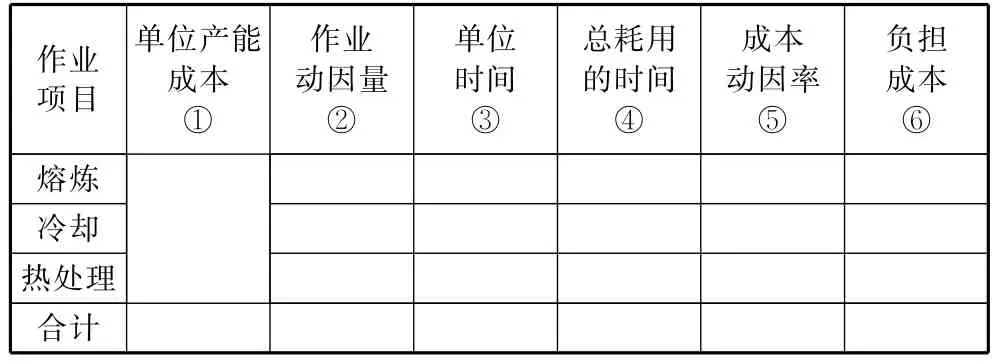

(2)运行费用分配模型。涉及运行费用分配的作业有:熔炼、冷却、热处理,为此设计运行费用分配模型(表2)。在模型中单位产能成本、作业动因量和单位时间是自变量,需要管理人员根据实际生产情况实时更新。生产产品的总耗用时间、作业的成本动因率以及作业负担的资源成本是应变量,生产产品的总耗用时间④=③×②,作业的成本动因率⑤=①×③,作业负担的资源成本⑥=②×⑤

表2 费用分配模型

(3)机器折旧分配模型。涉及机器折旧费用分配的作业有:熔炼、造型、浇注、冷却、抛丸、热处理、喷漆。为此,设计机器折旧费用分配模型(表3)。在模型中单位产能成本、作业动因量和单位时间是自变量,需要管理人员根据实际生产情况实时更新。生产产品的总耗用时间、作业的成本动因率以及作业负担的资源成本是应变量,生产产品的总耗用时间④=③×②,作业的成本动因率⑤=①×③,作业负担的资源成本⑥=②×⑤

表3 机器折旧分配模型

(4)变动性资源分配模型。公司维修费用和机器运行能源属于变动性成本,它的产生与生产时机器的运行时间有关,因此将两项费用作为变动性成本进行分配。涉及变动性资源分配的作业有:熔炼、造型、浇注、冷却、抛丸、热处理、喷漆。为此,设计变动性资源分配模型(表4)。其中单位产能成本、作业动因量和单位时间是自变量,需要管理人员根据实际生产情况实时更新。生产产品的总耗用时间以及作业负担的资源成本是应变量,生产产品的总耗用时间④=③×②,作业负担的资源成本⑤=④×①。

表4 变动性资源分配模型

(5)产品成本计算表。通过汇总作业所负担的各项成本(见表1~表4),可以得出每项作业的成本,汇总各项作业成本即可得到产品成本计算表(表5)。不同产品的各个作业项目的作业成本计算公式为:作业成本=间接人工分配模型中的“负担成本⑦”+费用分配模型中的“负担成本⑥”+机器折旧分配模型中的“负担的成本⑥”+变动性资源分配模型中的“负担的成本⑤”。

三、AHN公司生产部门估时作业成本研究启示与局限

本文以估时作业成本法为基础,以AHN公司生产部门为例,建立了估时作业成本模型,并运用估时作业成本模型进行了产品成本的核算。因限于篇幅和AHN公司生产机密,这里省略了数据验证的描述。在研究过程中得到如下启示:

第一,估时作业成本法在传统的作业成本法的基础上加入了时间因素,相比较而言,估时作业成本法具有成本分摊方式更简单、更科学,成本分配更细致、更清晰,模型易更新以及能准确计量制造型企业各项资源闲置产能的优点。

第二,在构建估时作业成本核算模型时,要结合企业实际生产时的作业情况,合理划分作业中心,确认各项作业和作业动因量,建立估时作业成本模型后,管理者可以通过不断更新模型中的各项数据,实现对不同产品的成本核算。

第三,在核算企业的成本时,要考虑到各项资源成本的成本性态,针对不同的成本性态采用不同的成本分摊方法。其中,约束性成本(固定成本)由约束性资源产生,在分摊时可以基于资源可用性进行分摊;弹性成本(变动成本)由弹性资源产生,由于弹性成本直接由业务量(产量)的多少决定,即业务(产品)消耗作业,作业消耗弹性资源,因此在实务操作时可以直接将其归集至相关作业。

第四,估时作业成本法在核算企业成本时,将闲置产能成本单独计量,有助于管理者清晰地认识到企业的产能利用情况,从而通过管理闲置产能提高企业效益。管理者在进行闲置产能管理时,应按照闲置产能产生的原因进行分类。企业为了应对市场变化、季节变化所进行的战略储备是战略性闲置产能,应该长期持有,这一类闲置产能应将它们资本化,由未来收益的产品分摊。而针对在生产过程中产生的生产性闲置产能,要追根溯源进行严格管理,从根源上减少产能闲置的产生。

第五,估时作业成本法在企业的应用不再局限于基础的成本核算,企业可以运用估时作业成本模型进行资源预测,将预测产生的数据进一步应用于企业全面预算管理、进行产品生产组合的决策等方面。在对AHN公司进行成本管理的同时,笔者发现运用估时作业成本模型还可以运用于绩效考核、人力资源等方面。总之,在制造型企业构建估时作业成本模型进行成本管理有助于提高企业决策制定的有效性,能为企业带来无法预估的好处。

[1]温素彬,等.时间驱动作业成本法的原理与应用[J].财务与会计,2007(4):35-37.

[2]田中禾,等.时间驱动作业成本法应用举例[J].财会月刊,2009(11):63-65.

[3]丁友刚,卢敏珠,甘慧希.Kaplan访谈系列之十——将时间添加进作业成本法[J].会计之友,2011(6):127-128.

[4]刘重,冯培英.“双轮驱动”:生产性服务业与制造业的协调发展[J].经济界,2006(4):75-78.

[5]王满,戴杏花.估时作业成本法在A公司的应用[J].财务与会计,2013(2):25-28.

猜你喜欢

大众投资指南(2021年23期)2021-12-06

古今农业(2021年1期)2021-07-20

航空发动机(2020年3期)2020-07-24

汉语世界(The World of Chinese)(2019年3期)2019-07-01

数学大王·趣味逻辑(2019年5期)2019-06-13

领导文萃(2019年3期)2019-03-06

电影(2018年12期)2018-12-23

领导决策信息(2017年10期)2017-05-17

党政干部学刊(2015年9期)2015-12-24

当代修辞学(2014年3期)2014-01-21