互联网金融产品与大学生理财

2015-12-21 03:28:21

财经界(学术版) 2015年11期

互联网金融产品与大学生理财

扬州大学商学院高静李竹欣

摘要:随着信息技术和互联网的发展,互联网金融信息对金融市场的影响越来越不容忽视,以余额宝为代表的互联网金融产品作为新生产物,在拓展投资渠道,提高交易效率,降低交易成本,推进利率市场化等方面发挥了积极作用,本文以互联网金融产品的典型—余额宝为例,研究大学生作为一个特殊的消费群体,如何利用互联网金融产品理财,以及培养自己的理财观念。

关键词:互联网金融余额宝大学生理财

一、引言

互联网金融是传统的金融业态与互联网开放、平等、协作、分享精神相互渗透形成的新金融模式(邓晨曦,2015)。互联网金融产品的出现,在一定程度上拓宽了投资渠道,将对人类金融模式产生根本影响(谢平、邹传伟,2012)。

大学生是未来进行投资理财、参与金融市场的主力军,要积极培养投资观念,认识货币贬值的趋势以及保持财富增值的必要性(刘秋英、陆丽丹等,2013)。大学生的理财观念和理财能力,将在很大程度上影响未来金融市场的发展(沈俊源、何青青等,2013)。

利用互联网金融产品,大学生可以进行小规模的理财实践,余额宝是互联网金融产品中的典型,吸引了无数的小额投资者和碎片化的资金,做到真正的平民理财,为大学生的闲散资金提供投资渠道。

二、互联网金融产品的运作模式

(一)互联网金融产品的客户基础

1、互联网支付的用户规模

根据第35次《中国互联网络发展统计报告》,中国互联网支付的用户规模呈现不断增长趋势:截至2014年12月,我国使用互联网支付的用户规模达到3.04亿,较2013年增加4411万人。与此同时,手机支付用户规模达到2.17亿,增长率为73.2%,可以发现,互联网支付的用户规模庞大,为互联网金融产品的生存提供了强有力的市场。

2、第三方互联网支付的品牌渗透率

2014年的中国互联网支付市场,支付宝拥有88.2%的品牌渗透率,处于绝对领先地位。银联支付以41.9%的渗透率位居第二位。移动微信支付后来居上,渗透率为21.5%。腾讯财付通和快钱支付分别以19.6%和13.2%的渗透率居第四位和第五位。

(二)互联网金融产品的运作模式—以余额宝为例

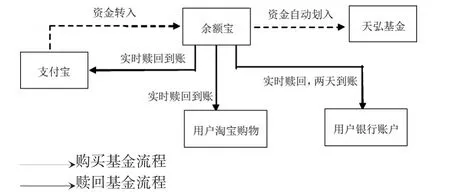

余额宝的业务主体主要有三个:支付宝、天弘基金和用户,具体流程如图1:

图1 余额宝的运作模式

支付宝是天弘基金的直销平台和结算中介,天弘基金是基金的发行者和销售者,用户是基金的购买者,通过将资金转入转出余额宝实现对天弘增利宝基金的购买和赎回。通过余额宝,用户不仅能够得到较高的收益,还能随时消费支付和转出,用户在支付宝网站内就可以直接购买基金等理财产品,获得相对较高的收益,同时余额宝内的资金还能随时用于网上购物、支付宝转账等支付功能。

互联网金融产品的购买便捷性、高流动性以及高收益的特点,吸引了一大批忠实的投资者,从而为其带来广阔的成长空间。

三、大学生群体的理财现状分析

本次调查以网络问卷的形式进行,同时结合与部分同学的交流,了解了以扬州大学为代表的在校大学生,对互联网金融产品的认知情况以及理财现状:

(一)大学生理财资金的特殊化

在我们的调查结果中,32.1%的大学生,每个月的生活标准在500-1000元之间,56.5%的大学生在1000-1500之间,并且这些生活费基本来自父母,只有少部分来自奖助学金。同时,学生之间的月消费额出现了两极分化现象,高的超过1200元,低的不足500元,导致该现象的主要原因是家庭之间的收入差距较大。可以发现,作为一个特殊的消费群体,大学生的闲置资金相对来说较少,且呈现碎片化特点,与一般理财产品的适应性较差。

(二)大学生理财观念的薄弱化

通过对调查问卷以及交流结果的分析,我们发现大学生的理财观念比较薄弱:67.9%的大学生并没有进行投资理财,进一步分析,在投资的学生中,有61.32%选择的是安全性高的储蓄存款,理财意识模糊。消费支出计划缺乏科学性,大学生在消费时容易偏离理性,容易高消费、时尚消费,在生活费不足的情况下,有学生不惜以节衣缩食、减少其他必要的支出甚至向同学借钱等方式来满足自己的消费欲望。

(三)大学生理财产品的稀缺化

学生普遍缺乏良好的理财习惯,理财方式单一,缺乏基础的理财知识。在我们的调查中,学生对互联网金融产品的认知,集中在阿里余额宝和微信理财通,缺少真正针对大学生的理财产品。并且对于余额宝与传统理财产品的比较分析中,我们发现,72.57%的学生认为在便捷性及门槛低的差异上,从这点可以发现,互联网金融产品在大学生群体中,拥有广阔的生存和成长空间。

四、互联网金融产品与大学生群体的融合

(一)互联网金融产品的创新—针对大学生群体

互联网金融是智慧金融,闲置的、备用的资金放在余额宝等互联网金融产品上,可以享受每天的利息,获得一定意义上的投资收益。随着信息技术的发展,大学生对互联网金融的认识逐步深化,但集中在支付宝旗下的余额宝,可选择性较低。对于互联网金融产品的提供者而言,大学生市场有广阔的发展前景,因此,可将大学生作为特殊的消费群体,针对其资金和时间的碎片化特点,进行互联网金融产品的创新。

(二)大学生理财意识的培养—碎片化资金的集中管理

作为特殊的群体,大学生可供支配的资金数量有限,所选择的投资产品,应有较低的门槛以及较高的流动性。同时,由于时间的限制,所选择的理财产品需要操作便捷,简单易懂。针对以上诉求,互联网金融产品与大学生的适应性最好,互联网金融产品的移动应用,让大学生可以随时随地掌握自己的资金动态,从而将碎片化的时间、碎片化的资金进行集中管理,让资金处于最佳运行状况。

理财是未来社会发展的一个基本趋势,培养大学生正确的财富观念,是大学生社会化的重要内容之一,互联网金融产品的出现,为大学生理财提供了一个极具实践性的平台。科学理财模式的构建,可以让大学生养成良好的理财习惯,并受益终生。

参考文献:

[1]刘秋英,陆丽丹,赵晓庆,葛威.大学生理财现状研究[J].财会通讯, 2014年第8期

[2]谢平,邹传伟.互联网金融模式研究[J].金融经济,2012年第12期

[3]沈俊源,何青青,陈其勇,许欣.大学生的理财现状及对策探讨—以常州地区为例[J].中国商贸,2013年第16期

基金项目:扬州大学2014年校大学生学术科技创新基金,项目编号:x2014726。课题名称:互联网金融产品在大学生中的应用调查与实施策略

猜你喜欢

现代经济信息(2022年31期)2022-12-13 10:08:44

儿童时代·快乐苗苗(2020年12期)2020-12-14 03:55:30

科学大众(2020年10期)2020-07-24 09:14:12

当代陕西(2019年6期)2019-04-17 05:04:02

现代装饰(2018年3期)2018-05-22 02:52:23

创新作文(小学版)(2016年30期)2016-02-28 18:25:12

管理现代化(2016年6期)2016-01-23 02:11:02

股市动态分析(2015年19期)2015-09-10 04:19:36

中国卫生(2014年11期)2014-11-12 13:11:20

中国卫生(2014年9期)2014-11-12 13:02:18