当前我国银行主体金融安全问题与对策

2015-12-21 02:34:15李唯昊

新经济导刊 2015年10期

文/李唯昊

当前我国银行主体金融安全问题与对策

文/李唯昊

20世纪末的亚洲金融危机使得极具潜力的东南亚地区经济受巨大冲击;雷曼兄弟的倒闭,美国次贷危机更是引发全球性的金融恐慌;接踵而来的欧债危机使各国经济元气大伤。随着经济全球化的不断深入,金融危机带来的损失将不可估量,金融主体安全问题迅速成为焦点。银行业作为金融主体的基石,其安全不仅是经济核心,也是国际政治的命脉,研究银行主体金融安全问题迫在眉睫。

银行主体的金融安全分析

银行主体在金融系统中扮演着重要角色,对一国金融安全的分析离不开对该国银行主体状况的分析。金融安全影响着银行主体的发展,反过来银行主体的经营状况也在很大程度上决定着一国金融安全的发展态势。因此须讨论我国银行主体发展状况对金融安全的影响。

我国融资结构主要以间接融资为主,其中存款类金融机构占绝大比重,截止到2015年1月,我国货币当局总负债为338868.05亿元,其中存款货币银行存款占64%,2014年末我国银行业资产总额为172.3万亿元,其中贷款金额比例过半,银行资产结构单一,风险性大,金融运行操作风险高。从上述数据可以看出,银行在我国金融体系中占据着重要的地位,同时银行资产结构的欠缺也给银行埋下了潜在风险,因此如何有效规避银行风险也成为了维护我国金融安全的重要一环。

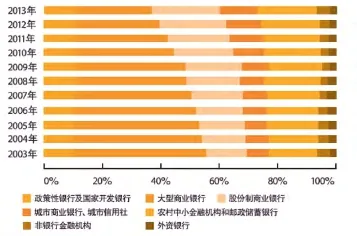

按目前资产规模以及类型来区分(见图1),其中大型国有银行以及股份制商业银行是我国银行业的核心,对微观金融乃至整个金融业的安全起到举足轻重的作用。

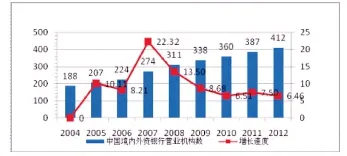

随着金融全球化的发展,我国不仅要注重维护银行体系的稳定性和银行资产结构的平衡性,而且要关注日益扩大的外资银行给中国经济带来的机遇和潜在风险(见图2)。自2007年我国境内的外资银行进行改制以来,实施“分行与法人并行,法人导向政策”,截止到2013年我国境内外资银行总资产达到25805亿元,相比2007年增长了近108%。同时,外资银行的进入虽然这在一定程度上改变了单一的所有制结构,分散了风险,扩大了我国银行业的规模,但随着外资银行的进入和比重的不断扩大,势必增加我国银行业内部的竞争,同时外资银行的管理重点放在低风险、低成本和高收益的中间业务,而我国银行业则是以传统的存贷差作为赢利点,在竞争情况下,本国银行机构可能会转向高风险的盈利项目,从而给我国金融安全带来潜在风险。

由于银行是我国金融体系的核心组成部分,银行业风险的过度集中必然会威胁我国的金融安全,当前我国的利率市场化进程正在不断推进,人民币国际化也在进一步实行,我们必须以发展的眼光来看待机会与风险,在调整和维护我国银行体系的情况下,以创新来平衡风险,维护我国金融安全以及金融体系的健康运行。

图1:银行业金融机构所占市场份额

影响银行主体的安全因素

1.内在因素。内在因素主要体现在金融主体自身的风险管理能力。银行运营过程中会遇到很多风险,如何合理的化解或规避风险决定了金融主体的安全程度。如2008年美国次贷危机的爆发就是由于银行系统内部风险管理的不完善,逐利性使得银行忽略了借贷要求,降低借贷标准,最终导致整个金融体系信用风险增大。银行主体自身风险管理能力的强弱决定了银行主体潜在风险的大小,内部管理不善会导致内源性风险的产生,相反,若银行主体具备完善的风险管控能力,则会成为维护金融主体安全的强有力“屏障”。

2.外在因素。首先是银行监管体系的完善程度。一国银行监管体系通常在金融交易的过程中伴随着各种风险,例如:信用风险、市场风险以及操作风险等,如银行监管体系较为完善,就可以在一定程度上规避风险或者将风险损失降到最低,而完善的银行监管体系也体现在是否能与经济宏观环境有效协调;其次是国际游资的冲击。上世纪90年代的亚洲金融危机的导火索就是国际游资对东南亚国家经济的冲击,模式是国际游资的投机性冲击会导致目标国外汇市场和资本市场的混乱,致使目标国汇率大幅下降,该国政府通常为挽救局势会提高利率以吸引外资进入,但同时会恶化国内投资环境,给我国银行业造成巨大冲击,形成金融不安全的局面甚至引发金融危机。

图2:2004-2012年中国境内外资银行营业机构数量及增长情况

维护我国银行主体安全的对策

1.逐步完善银行管理体系及开放金融市场。银行主体的安全离不开金融体系的稳定。在经济全球化不断深化的今天,我国对外开放程度也在不断加大,越来越多的境外银行进入我国市场,一方面要逐步放款境外投资的限制,增强竞争,提高经济效率;另一方面要加强监督,在扩大对外开放程度的同时,要鼓励本国银行企业“走出去”,在风险可控的情况下增强我国银行企业的竞争性,有利于企业间先进经验的学习和交流以及产业结构的转型。

2.加强银行安全预警制度建设。首先,我国应建立完善的评级制度,对资本充足率、资产质量、管理水平、盈利状况等数据进行分析和评断,及时把握银行主体的运行风险状况,同时便于银行主体了解投资企业的经营状况,合理评估风险,确定投资方向;其次,设立合理的安全警戒线,适当的限制有利于银行主体的安全经营,防止高风险投机行为的发生,也使得我国的金融体系更加稳定。

3.完善金融立法监督。

首先,要构建完善的监管法律准则。法律、体系并不是一成不变,而是随着经济大环境的改变进行适当调整,不断适应本国国情;其次,加强银行行业自律和内控机制。巴林银行和雷曼兄弟的倒闭无不证明金融机构的内控机制对于维护金融安全的重要性,完善的内控机制可以降低不必要的风险,增强金融机构的协调性,是维护金融安全的基础性制度。

(作者单位:安徽财经大学金融学院)

猜你喜欢

河北金融年鉴(2021年0期)2021-08-25 08:55:04

南大法学(2021年3期)2021-08-13 09:22:32

公民与法治(2020年1期)2020-05-30 12:27:40

中国外汇(2019年20期)2019-11-25 09:54:58

自然与文化遗产研究(2016年2期)2016-05-17 05:53:59

系统工程学报(2015年3期)2015-02-28 19:53:59

山西大同大学学报(社会科学版)(2015年6期)2015-01-22 07:22:22

外语学刊(2011年3期)2011-01-22 03:42:30

环球时报(2009-05-18)2009-05-18 19:06:46

现代营销·经营版(2007年5期)2007-05-14 14:54:35