我国股票型开放式基金绩效评估的实证研究

2015-12-20 07:28:18靳永飞

北方经贸 2015年5期

靳永飞,郑 侠

(上海对外经贸大学金融管理学院,上海201620)

我国股票型开放式基金绩效评估的实证研究

靳永飞,郑 侠

(上海对外经贸大学金融管理学院,上海201620)

随着我国货币发行量的快速增加和实际通胀水平的上涨,居民理财意识空前提高,股市的时而火爆也带动了居民理财的需求。在大部分老百姓可以投资的产品中,公募基金由于门槛低和基金经理的专业管理性,获得了投资者的青睐。在股票型、混合型和债券型以及最近一两年流行的货币性基金中,股票型基金因为其投资股票的比例和股票本身的高风险高收益特征,成为部分基民的投资标的。本文选取2013年年底存在的存续期超过四年的开放式股票型基金作为研究标的,评估其业绩,选择一个适合投资者用来选择基金的指标。

开放式股票型基金;绩效评估;实证分析

证券投资基金的业绩评价研究在国外始于20世纪五六十年代,从最初基于收益率的指标,经过学者们的研究改进,出现了更多适用性更强的指标与模型,随着理论的不断完善,也催生了一批专业的业绩评价机构。西方学者在现代投资理论的基础上衍生出的考虑风险的业绩评价指标和体系,主要代表是特雷诺指数、夏普比率和詹森指数。

1965年,Treynor提出特雷诺指数——假设共同基金资产组合的非系统风险被组合完全分散化解,表示基金单位风险的收益。特雷诺指数的结果越大,说明共同基金在非系统性风险分散的情况下业绩越好。1966年,William F· Sharpe对美国开放式共同基金进行了研究。Sharpe提出将基金的收益率和无风险收益率的差与基金总风险的比值作为衡量基金业绩的指标,即Sharpe比率。相比特雷诺指数,Sharpe比率考虑了基金的非系统风险和系统风险。Michael C·Jensen在1968年提出Jensen指数,假设基金的系统风险与市场基准的系统性风险基本一样,以基金收益率与市场基准收益率的差值作为衡量基金业绩的指标,即Jensen指数。当Jensen指数大于零,说明基金取得超过市场基准的收益率,反之则表明没有跑赢市场基准。Jensen指数在研究基金绩效方面得到了广泛的应用。

我国基金诞生较晚,国内学者对基金业绩的关注也不是很多,基本上是在借鉴国外的研究方法的基础上对国内的基金进行研究。目前来说,基金业绩评价的主流方法也就是国外三大比较成熟指标。

一、一般收益指标和风险指标

在考查风险的指标中,一般常用的就是标准差,β系数。

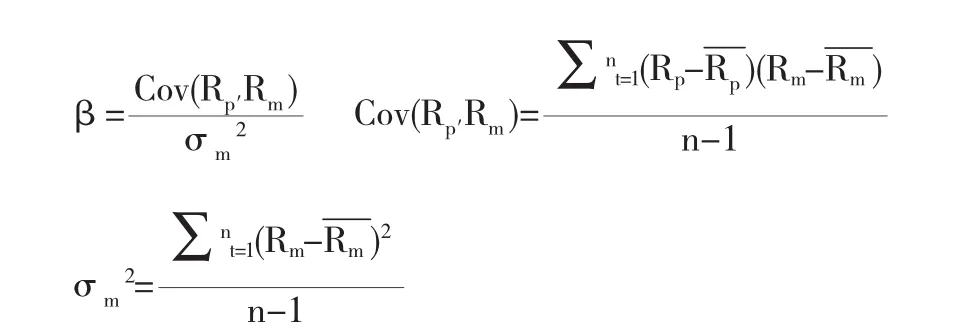

β系数,衡量基金收益相对于基准收益的总体波动性,是一个相对指标。β系数越高,基金相对于业绩基准的波动性越大,风险就越大。β系数大于1,则基金的收益波动性大于基准收益的波动性。如果β系数等于1,基金波动性就与基准相同,相当于基准组合的复制。β系数小于1,基金收益波动比基准小。β系数的计算公式为:

Cov(Rp′Rm)为Rp和Rm的协方差;σm2为Rm的方差;n为样本总数;Rp为样本基金的区间增长率;Rp为样本基金在整个区间段内增长率的均值;Rm为基准收益率;Rm为基准收益率均值。

二、风险调整绩效指标

一般收益和风险指标是单独的衡量基金的业绩和风险,并不能合二为一直观的反应基金的基于风险的收益情况。在现代投资组合理论以及CAPM模型的基础上,西方学者相继提出三大风险调整指标,为以后基金业绩的评价开创了道路。

詹森指数是詹森在CAPM模型基础上衍生的一个风险调整收益衡量指标。詹森指数表示基金业绩中超过市场基准组合所获得的超额收益。詹森指数大于0,表明基金的业绩表现优于市场基准组合,大得越多,业绩越好;詹森指数小于0,则表明基金的绩效不好。用公式可为:

a=)a为样本基金的詹森指数;R,样本基金的平均收益率;Rf

R-Rf-β×(Rm-Rf为平均无风险利率;Rm为基准的平均收益率;β为样本基金的系统风险。

三、实证分析基金业绩指标

(一)样本基金和时间区间的选取

论文的样本是以2013年12月31日为时间截点,在此时点存续4年的的开放式股票型基金作为数据的初始来源。在原始数据的基础上,将指数基金和QDII基金排除在外,最终选择剩余184只基金里业绩最好和最差的各五只基金。选择2010年至2013年作为时间区间,这样可以摈弃08年大跌和09年大涨的非正常市场行情。

(二)市场基准和无风险收益率

本文选取的样本基金都是主动管理型的,投资者在日常的投资生活中评价基金业绩的时候也往往说有没有跑赢大盘,如果没有跑赢大盘,那还不如买指数型基金。此处的大盘就是上证指数,上证指数的影响力可见一斑。在职业投资者做交易时,主要看上证指数的表现,本文出于贴近实际投资层面考虑,就以上证综指为市场基准。

无风险收益率,国外一般以短期国债收益率为准。目前我国虽然已经建立起规模较大的债券市场,但债券市场还是不够发达,品种也不太多,国债收益率不适合作为我国证券市场的无风险收益率。因此论文将采用一年期定期存款利率作为无风险利率,经加权计算得,数据期间的一年期无风险收益率为2.96%,按每年52周平均计算,周收益率为0.0569%。

(三)基本收益和风险指标分析

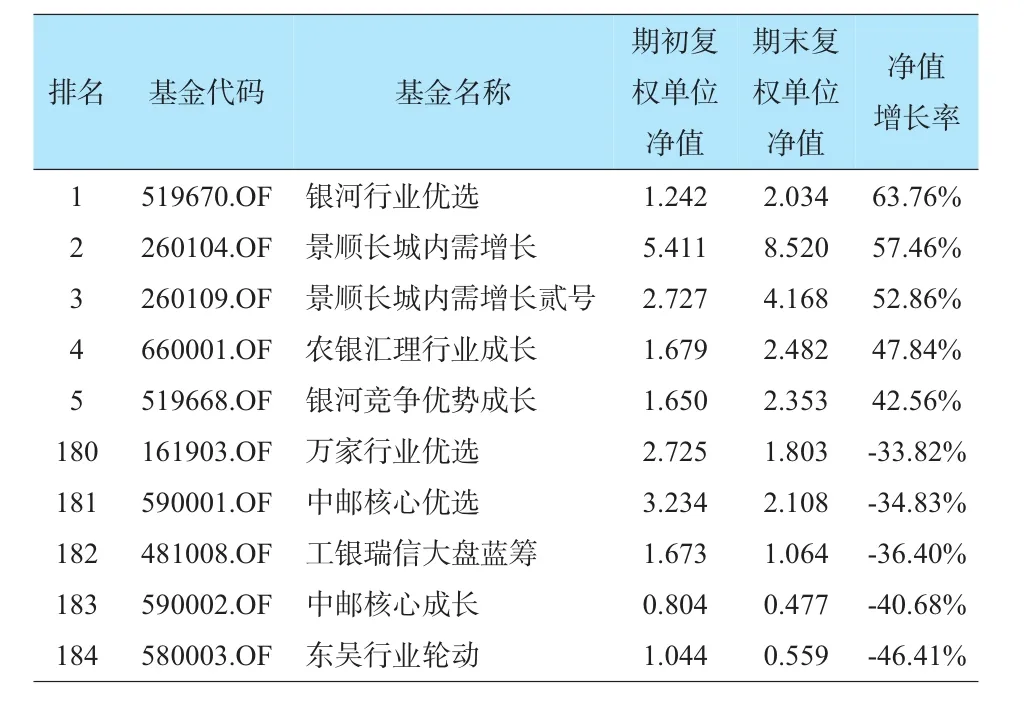

基金收益率是评价基金最基本的业绩指标。一般投资者在买基金的时候会先看基金在过去一段时间的净值和净值增长如何。样本基金期初和期末净值以及收益率和排名情况如下:

排名基金代码基金名称期初复权单位净值期末复权单位净值净值增长率1 2 3 4 5 180 181 182 183 184 519670.OF 260104.OF 260109.OF 660001.OF 519668.OF 161903.OF 590001.OF 481008.OF 590002.OF 580003.OF银河行业优选景顺长城内需增长景顺长城内需增长贰号农银汇理行业成长银河竞争优势成长万家行业优选中邮核心优选工银瑞信大盘蓝筹中邮核心成长东吴行业轮动1.242 5.411 2.727 1.679 1.650 2.725 3.234 1.673 0.804 1.044 2.034 8.520 4.168 2.482 2.353 1.803 2.108 1.064 0.477 0.559 63.76% 57.46% 52.86% 47.84% 42.56% -33.82% -34.83% -36.40% -40.68% -46.41%

从表中可以看出,排名前五的基金的收益率明显要比最后的五只高很多。前五只基金的平均收益率为53%,排名最后的五只基金的平均收益率为-38%。从收益率来看,主动管理型基金的管理能力分化比较明显。

在2010年到2013年期间,上证综合指数的点位由2010年1月1日的3277.14下跌到2013年12月31日的2115.98,四年期间下跌幅度高达35.43%。按照上证综合指数作为基准收益率,绝大部分的样本基金跑赢了基准。作为公募基金来说,不会像私募基金一样追求的是绝对收益,跑赢了基准就算是对得起投资者。四年期间,上证指数从三千多点到两千多点,大环境向下,但是绝大多数主动型管理基金发挥了基金经理的主动管理能力,从这点上来说,选入样本的基金的管理能力都还勉强可以。但是相对其他投资产品来说,总体而言,股票型基金最近几年的业绩是没有达到投资人和社会预期的,风险和收益不成正比,不如信托、债券基金以及理财产品的收益率。

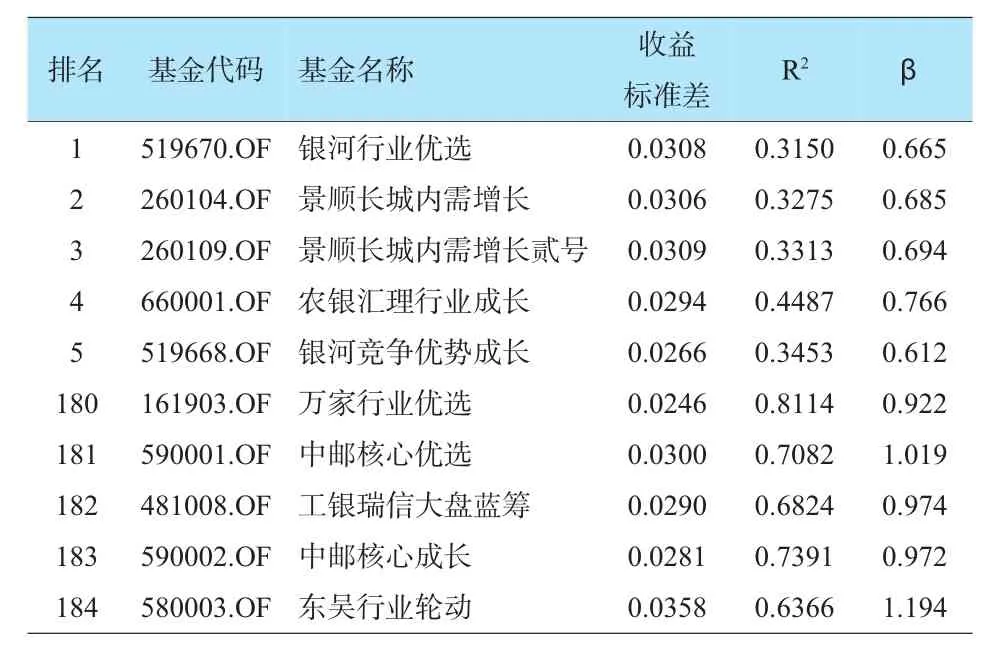

在基金公司,评估基金风险一般用净值的回撤、换手率和标准差等,因为本文无法拿到基金的交易数据,所以无法对基金的换手率对基金业绩的影响做研究。一般而言,基金收益率的β系数可以反映基金的系统风险,收益率的标准差反映基金收益的波动情况,把基金组合的系统风险和非系统风险都反映了,因此这两个指标是反映基金风险的最重要的两个指标。本文采用的数据,除了收益率是四年的累计结果,其他的指标都是以周为周期,包括标准差、β系数以及后文的风险调整指标。

排名基金代码基金名称收益标准差R2β 1 2 3 4 5 180 181 182 183 184 519670.OF 260104.OF 260109.OF 660001.OF 519668.OF 161903.OF 590001.OF 481008.OF 590002.OF 580003.OF银河行业优选景顺长城内需增长景顺长城内需增长贰号农银汇理行业成长银河竞争优势成长万家行业优选中邮核心优选工银瑞信大盘蓝筹中邮核心成长东吴行业轮动0.0308 0.0306 0.0309 0.0294 0.0266 0.0246 0.0300 0.0290 0.0281 0.0358 0.3150 0.3275 0.3313 0.4487 0.3453 0.8114 0.7082 0.6824 0.7391 0.6366 0.665 0.685 0.694 0.766 0.612 0.922 1.019 0.974 0.972 1.194

从收益率标准差来看,并不能看出样本基金有什么明显的规律。这可能解释为主动型基金的基金经理为了追求更高的回报,可以忍受基金的高波动性,但是高波动性并不能保证高的收益率,最后同样都是相对高的波动性,但是收益却相差很大。从基金的波动性可以看出基本上主动型的基金的波动性都比较高,收益和排名跟波动的相关性不大。但是如果高波动性并不能带来高的收益,只能说明基金经理的主动管理能力很差。排名最后的基金——东吴行业轮动,收益率最差,而且波动性也奇高,只能说明这只基金在寻求每次调仓换股跟随市场中各个行业行情切换的时候,并不能很好的控制好净值的回撤,结果就是波动最高,业绩也最差。

从标准差的角度来看,基本上在2010年前成立的基金的收益率的波动基本类似,并没有之后成立的专门投资创业板的一些基金的波动大。标准差基本类似,但是最好和最差的基金的收益率相差却比较大,这就说明基金管理人的管理能力相差高低了。

从β系数来看,业绩居前的基金的β系数要比业绩排名靠后的基金小一点,说明了收益率较高的基金组合相对大盘的变动没有业绩差的基金那么大,系统性风险比较小。如果跟反应基金非系统风险和系统风险的标准差做对照的话,可以看出基金业绩较好的非系统风险的分散效果没有业绩差的那么好。一般来说,业绩比较好的基金的整体收益是由其几个主要的重仓股所带动的,并不是持仓越分散基金收益就越好。基金经理在对上市公司的研究和个人的喜好以及过往的投资经验之上作出重仓持股的决定,可能导致的结果就是前十大持仓占基金总体的资产比重比较高,这样就导致非系统风险比较大。

如在2013年,一些成长股,海康威视、杰瑞股份等,在2013年股价涨幅非常可观,业绩也非常好,是典型的白马股,但是在2014年跌幅就高居市场前列,尽管这些公司的业绩依旧是高增长的。又如在反腐刚开始的时候,酒类上市公司明显受到了市场的怀疑,股价也大幅下跌,但是在过去的熊市行情中,喝酒吃药(买酒类和医药板块)一直是熊市保持收益的好方法,一些基金经理也是这样认为并这样持股的,尤其是以但斌为代表的“价值投资”派系,长期持有贵州茅台、云南白药等。在市场风向不变以及市场追捧的情况下,白马股的估值是比较高的,但是在市场风格变换的情况下,白马股的业绩增长可能依旧,但是市场不认可的时候就会导致估值下降,股价下跌,一些观念没有转变的基金经理所管理的基金就可能在这种市场风格转变中业绩欠佳。

β系数反映基金的系统风险情况,R2则直接反映基金组合的业绩与大盘的相关性。作为主动管理型基金,其主动管理能力越强,R2应该越小,相反主动管理能力越弱,R2越大,R2等于1的时候就是被动的指数投资。排名前十的基金的R2的均值为0.3574,比居中的十只基金的均值0.5660小,居中的均值比排名最后的十只基金的均值0.7090小,跟基金的业绩符合,说明主动型管理基金的业绩越好,主动管理能力就越强,跟基准上证指数的相关度就越小。

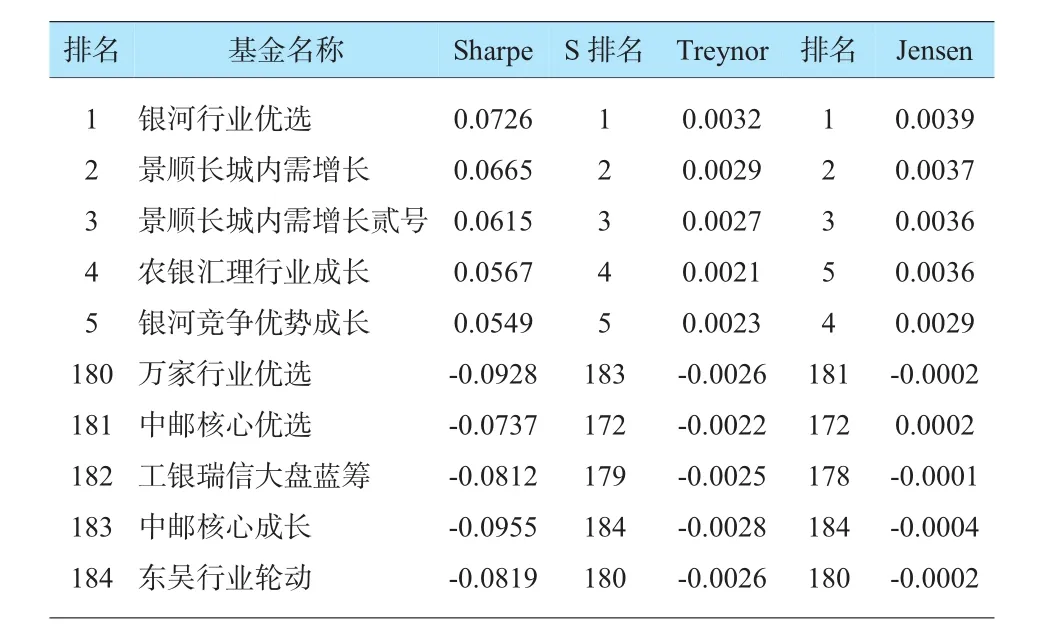

排名基金名称SharpeS排名Treynor排名Jensen 1 2 3 4 5 1 2 3 4 5 1 2 3 5 4 180 181 182 183 184银河行业优选景顺长城内需增长景顺长城内需增长贰号农银汇理行业成长银河竞争优势成长万家行业优选中邮核心优选工银瑞信大盘蓝筹中邮核心成长东吴行业轮动0.0726 0.0665 0.0615 0.0567 0.0549 -0.0928 -0.0737 -0.0812 -0.0955 -0.0819 183 172 179 184 180 0.0032 0.0029 0.0027 0.0021 0.0023 -0.0026 -0.0022 -0.0025 -0.0028 -0.0026 181 172 178 184 180 0.0039 0.0037 0.0036 0.0036 0.0029 -0.0002 0.0002 -0.0001 -0.0004 -0.0002

本文采用的风险调整指标是Sharpe比率,Treynor指数,Jenson指数。样本基金各指标如下

Sharpe比率反映的是基金收益率在系统风险和非系统风险之上的情况,比率的大小反应的是基金单位风险获得的超额收益。Sharpe比率越高,就表明基金单位风险的超额收益越高,基金的绩效就越好。因为前文已经得出样本基金的标准差相差不大,所以Sharpe比率的排名情况基本跟净值增长率类似,相差不大。

Treynor指数假定基金组合的非系统风险已经被组合所分散,反映的是基金单位系统风险的超额收益。从表中的排名情况来看,基本上与Sharpe比率类似,相差不大。Treynor指数所反映的样本基金绩效最好和最差的五只基金与Sharpe比率所反映的只有轻微的区别。

从Jensen指标上来看,大部分基金相对于基准实现了超额收益,与前面分析的大部分基金跑赢上证综指基本相符。

综合来看,风险调整指标较好的反应了基金的超额收益情况,各个指标的值越大,说明基金的风险调整收益越好,绩效就越好。

考虑到A股市场上类似重庆啤酒、獐子岛等黑天鹅事件频发,一旦重仓的股票发生了黑天鹅事件,基金的净值和规模波动就特别大,基金组合并不是很好的分散非系统风险。如2011年年末重庆啤酒疫苗门事件爆发直接导致重庆啤酒连续十个跌停,大成基金所有基金持仓超过重庆啤酒10%的总股本,旗下基金资产净值在这次黑天鹅事件中下跌幅度非常大。由于基金公司在黑天鹅事件中并不能准确评估黑天鹅事件带来的负面影响,黑天鹅事件本身不仅导致投资者对基金专业管理能力质疑而导致赎回基金,还可能导致基金公司估值不准而导致套利赎回,最终导致基金规模缩减。所以就风险调整指标的效果来看,Sharpe比率反映基金的绩效要比Treynor指数好。

本文经对比和研究认为,在基金的几大风险调整绩效指标中,Sharpe比率最能反映基金业绩经过风险调整后的绩效情况,优先推荐投资者在选择基金时采用Sharpe比率。

四、结语

开放式股票型主动型管理基金整体上可以跑赢市场,基金公司显示出了良好的投资管理能力。大部分开放式股票型主动管理基金能够跑赢大盘,但是从收益率上可以看出,各个基金的管理水平相差还是比较大的。

在开放式股票型主动型管理基金中,高风险与高收益不存在正向的相关关系。各基金的风险是由各个基金公司的投资风格和策略来决定的,本文实证显示,基金的收益率标准差相差不大,说明在主动型管理基金中,风险越大,并不一定能取得更高的收益。

衡量基金绩效的风险调整指标中,Sharpe比率比较全面的反应了基金单位风险的超额收益,投资者在选择基金时,可以考虑采用Sharpe比率。

[1]张仁俊.中国证券投资基金绩效评价研究[D].广州:暨南大学,2013.

[2]魏文志.非系统风险对开放式基金业绩持续性的影响[D].上海:上海师范大学,2013.

[3]常志伟.市场结构对基金绩效的影响[D].西南财经大学,2012.

[4]王 珊,王 锋.我国开放式股票型基金择时选股能力的实证研究[J].时代金融,2014(2)∶80+84.

[5] 郑 琳.中国证券投资基金绩效归因的实证研究[J].新金融,2014(2)∶22-26.

[6] 刘 炜.我国开放式基金市场绩效评估研究[J].中国外资,2014(4)∶176.

[7] 赵亚军.我国社会保险金绩效审计[J].中外企业家,2014(4)∶127-128.

[责任编辑:高 瑞]

F832.48

A

1005-913X(2015)05-0209-04

2015-03-02

上海对外经贸大学“085工程”项目资助

靳永飞(1989-),男,河南南阳人,硕士研究生,研究方向:证券和期货分析;郑侠(1963-),女,上海人,副教授,研究方向:证券分析与投资管理。

猜你喜欢

证券市场红周刊(2021年46期)2021-11-27 21:25:37

上海建材(2019年5期)2019-12-30 06:30:00

油气田环境保护(2019年4期)2019-09-23 08:52:46

知识经济·中国直销(2018年8期)2018-08-23 09:16:02

公民与法治(2016年19期)2016-05-17 04:18:15

读者·校园版(2015年7期)2015-05-14 13:11:40

河南科技(2014年15期)2014-02-27 14:12:35

电子设计工程(2014年6期)2014-02-27 11:56:56