企业社会责任与企业价值关系实证研究

2015-12-17 02:31姚园园尹宗成

长春理工大学学报(社会科学版) 2015年8期

姚园园,尹宗成

(安徽农业大学经济管理学院,安徽合肥,230036)

企业社会责任与企业价值关系实证研究

姚园园,尹宗成

(安徽农业大学经济管理学院,安徽合肥,230036)

当前,企业承担的社会责任成为人们逐渐关注的焦点问题。研究企业履行各利益相关者的社会责任与企业价值之间的关系,正确认识和处理两者的关系对企业发展有重要作用。实证结果表明企业积极履行社会责任一定程度上能促进企业价值的提升。据此为企业履行社会责任,提升企业价值提出建议。

社会责任;企业价值;制造业上市公司

经济越发展,竞争越激烈。企业在不断追求利益最大化的同时也面临着巨大的社会压力。近年来,市场上不断出现各类有毒食品,日常生产中事故频发,企业偷税漏税现象严重,雾霾天气泛滥等一系列问题一次又一次为企业的可持续发展敲响了警钟。人们越来越关注企业承担的社会责任。关于企业履行社会责任对企业价值产生的影响等一系列问题的研究也越来越多。总结以往研究企业社会责任与企业价值关系的文献,大致有以下三种不同的结论:一是社会责任与企业价值正相关。履行社会责任能够提高企业员工的工作积极性,提升产品质量,塑造良好的企业形象,吸引更多投资者,有利于企业的发展壮大和企业价值的增加。[1]二是社会责任与企业价值负相关。企业履行社会责任会增加企业成本,从而降低企业价值。[2]三是社会责任与企业价值不相关。我国上市公司以追求利益最大化为财务管理目标,社会责任的履行和企业的财务绩效相关性不大。[3]

之所以会得出不同的结论,一部分可能是因为取样的失误,[4]还有选取指标、研究视角和研究方法的差异。本文选取安徽省制造业上市公司2010~2013年的年报数据为样本,从企业对债权人、供应商、股东、消费者、政府及员工六个方面的责任来分别研究企业社会责任与企业价值的关系。考虑到企业的自身特征,选用资本结构、企业规模、股权性质和上市时间作为控制变量来减小对实证研究的影响。

一、理论分析和研究假设

企业的壮大和发展离不开资金的支持,负债筹资具有资金成本低、限制条件少等特点,是企业融资决策中更倾向的一种方式。企业能否按时足额偿还借款关系到债权人对企业的信任度。如果企业充分履行债务人的义务,不拖欠借款,有利于与债权人保持良好的合作关系,更加容易获得低成本、期限长的资金支持,为提升企业价值提供资金保障。[5]提出假设1:企业对债权人的社会责任与企业价值正相关。

企业积极履行对供应商的社会责任,利于建立和维持与供应商之间长期、稳定的合作关系。这样能够降低企业的经营成本,提高企业的生产效率,从而促进企业的发展。如果企业长期拖欠供应商的货款,以牺牲供应商利益来谋求自身利益,这样会使供应商失去与其合作的信心,同样也会有损企业的商业信誉,不利于双方的发展。提出假设2:企业对供应商的社会责任与企业价值正相关。

企业的经营者利用股东投人的资本创造价值,不断积累财富扩大生产,实现企业的发展。企业在追求利益最大化的同时应注重企业的可持续发展,不能只顾眼前的利益和地位。假设3:企业对股东的社会责任与企业价值正相关。

随着人们生活水平的逐步提升,消费者关注价格的同时更加关心产品的质量。企业一定要诚信经营,把消费者的利益放在首位,认真履行对消费者的社会责任。[6]这样可以培养消费者对企业的忠诚度,吸引更多的消费者,提高企业的经济效益,从而提升企业价值。假设4:企业对消费者的社会责任与企业价值正相关。

企业对政府的责任主要体现在缴纳税收和依法经营等方面。企业必须遵纪守法,主动、及时、足额地缴纳税款,才能获得政府的支持,享受政府的优惠政策。假设5:企业对政府的社会责任与企业价值正相关。

人才是企业发展必不可少的资源。企业在追求利润的同时要主动承担对员工的社会责任。企业如果一味追求经济利益,而不顾员工的待遇和素质的提升,员工就可能丧失工作积极性,导致企业生产效率下降,从而降低企业价值。企业应增强对员工的重视度,积极履行保护员工生命安全、维护员工权益等责任,才能提高他们对企业的忠诚度,促使员工自觉积极努力地为企业创造价值。提出假设6:企业对员工的社会责任与企业价值正相关。

二、研究设计

(一)变量设置

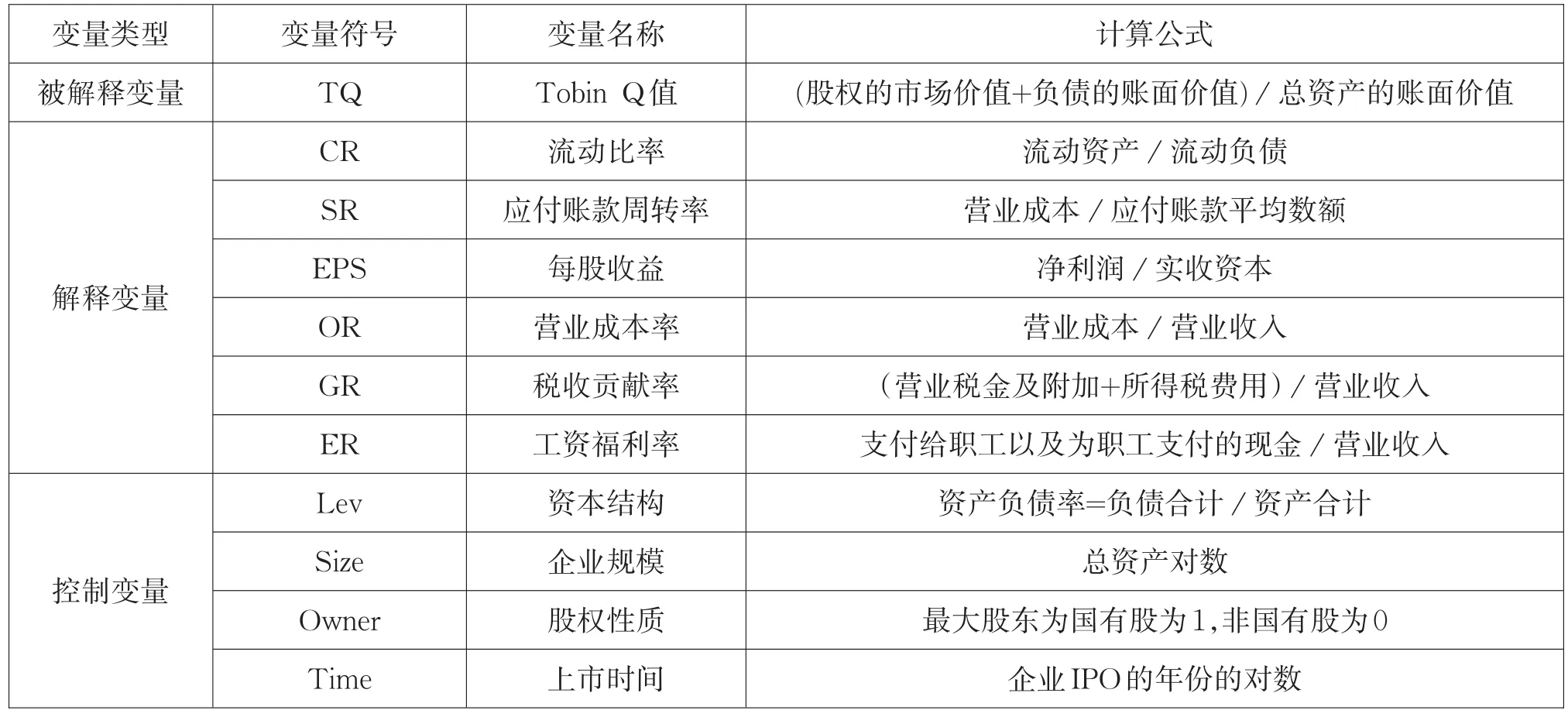

1.企业价值变量

以往研究企业社会责任与企业价值关系的文献中多采用Tobin Q值来衡量企业价值,所以本文也采用Tobin Q值作为企业价值的衡量指标。[7]

2.企业社会责任变量

(1)企业对债权人的社会责任

对于企业的债权人来说,按时偿还借款是企业对债权人应尽的社会责任的最主要体现,债权人最关心的是企业的偿债能力。本文采用流动比率来反映企业对债权人的社会责任履行程度。一般情况下,该比率越高,表明债权人及时收回贷款的保障程度越高。

(2)企业对供应商的社会责任

对于供应商来说,他们更关心的是企业能够及时偿付货款,本文采用应付账款周转率来衡量企业对供应商的社会责任。应付账款周转率越高,表明公司偿还供应商货款的时间越短。[8]

(3)企业对股东的社会责任

对于股东来说,他们关心的是其投资收益。股东从企业获取的投资报酬取决于企业的盈利。企业的盈利水平越高,股东的分红越多。在衡量企业对股东的社会责任方面,本文采用的是每股收益这一指标。每股收益最能有效地反映股东盈利能力,每股收益越高,说明股东获得投资报酬越高。

(4)企业对消费者的社会责任

企业的产品价格和质量是消费者最关注的,营业成本率能够反映企业对消费者的让利程度。本文采用营业成本率来衡量企业对消费者的社会责任,营业成本率越高表明企业越重视消费者的利益。

(5)企业对政府的社会责任

纳税是企业履行对政府的社会责任的最主要方面,税收贡献率能反映企业在经营获利的同时对政府的贡献力度。本文采用税收贡献率作为企业对政府社会责任的衡量指标。税收贡献率越高,表明企业积极履行对政府的社会责任程度越高。

(6)企业对员工的社会责任

对于员工来说,工资福利是他们择业的首要标准。企业要想培养员工的归属感和积极性,履行对员工的社会责任,员工的工资福利则是最重要的方面。本文采用工资福利率来衡量企业对员工的社会责任,该比率越高,企业对员工的付出越多,员工权益的保障程度越高。

表1 变量的名称,含义及其符号表示

3.控制变量

企业的日常活动还受到企业自身特征的影响,例如:企业规模、负债水平等。为减小企业自身因素的影响,本文选用资本结构、企业规模、股权性质和上市时间作为控制变量来研究企业社会责任与企业价值的关系,分别采用资产负债率、总资产对数、最大股东是否为国有股和上市时间进行衡量。

变量的含义及其计算方法如表1所示。

(二)样本选取及数据来源

选取安徽省制造业全部A股上市公司2010年~2013年的年报数据为样本,共得到57家制造业上市公司,通过以下处理对数据进行了筛选:(1)剔除了ST公司;(2)剔除了2010年~2013年数据不全的公司;(3)对于数据异常项目的采用该项目前后两年的平均值代替。[9]整理得到共42家公司,168个样本数据。数据来自国泰安数据库和上海证券交易所,数据处理采用EXCEL,实证研究通过EViews6.0统计软件进行分析。

三、实证分析

(一)描述性统计

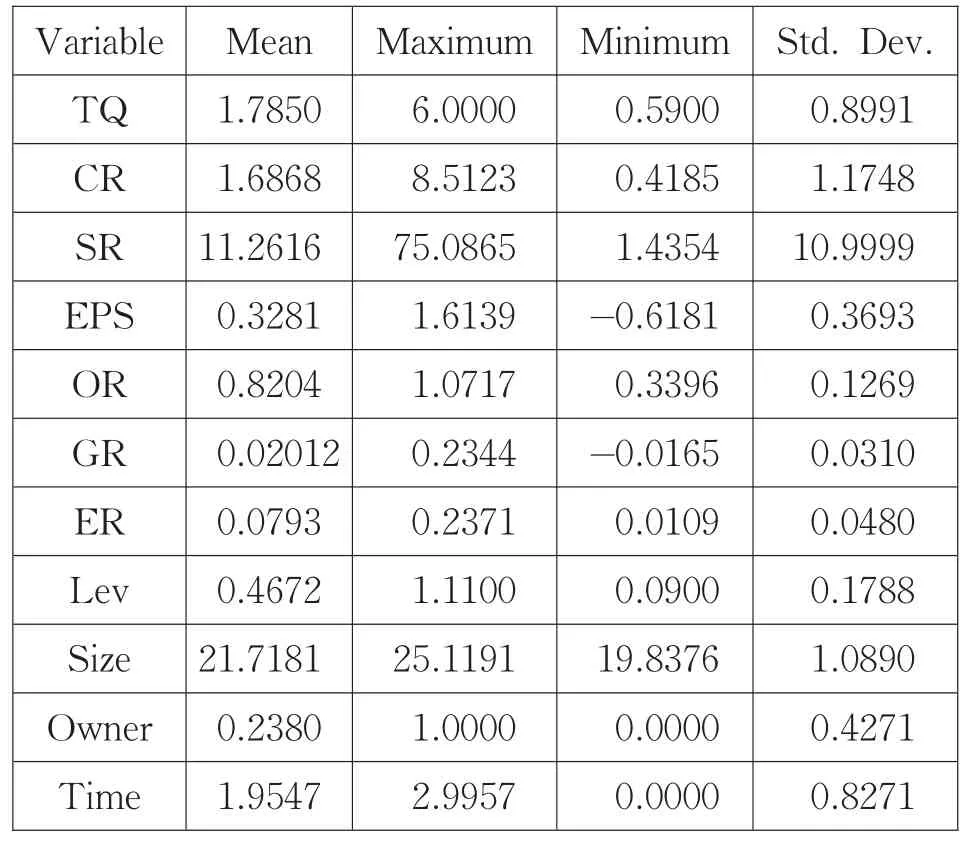

所选样本的各个变量的描述性统计结果如表2所示:

表2 各变量描述性统计

根据统计结果可以看出:样本企业的TQ(Tobin Q值)的最大值为6.0000,最小值为0.5900,差距较大,说明选取的样本企业的企业价值存在较大的差异;CR(流动比率)的最大值为8.5123,最小值为0.4185,差距较大,说明样本企业对债权人的责任履行情况存在较大差异;SR(应付账款周转率)的最大值为75.0865,最小值为1.4354,差距最大,说明样本企业对这方面的支出差异很大,应付账款的周转周期很不稳定,可以看出企业对供应商的责任履行重视度不高;EPS(每股收益)和OR(营业成本率)的最大值和最小值之间差距较小,说明样本企业对于股东和消费者方面的责任履行相对较稳定;GR(税收贡献率)和ER(工资福利率)的均值都较小,说明样本企业在对政府和员工的责任履行方面做得还很不足,标准差较小,说明样本企业对这两方面的责任履行水平差距较小,样本企业对政府和员工的社会责任感普遍缺乏。控制变量的标准差都较大,说明样本企业自身之间存在很大的差异。

(二)模型构建和回归分析

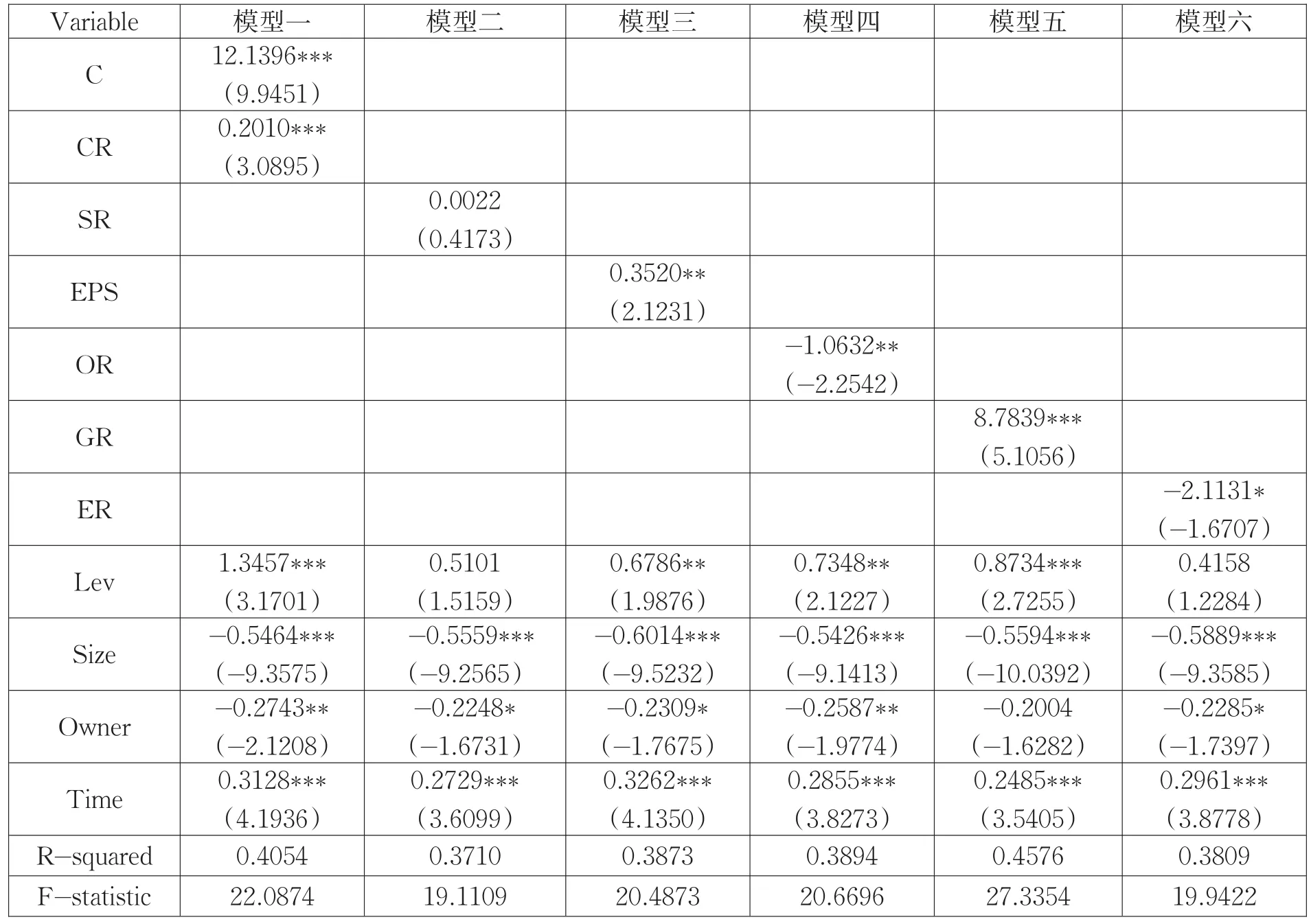

为了检验以上六个假设是否成立,本文特构建如下检验模型:

TQ=β0+β1Csr+β2Lev+β3Size+β4Owner+β 5Time+ε

其中:Csr为社会责任变量,分别是代表企业对债权人、供应商、股东、消费者、政府和员工六个方面的社会责任。β0为截距项,β1至β5是回归系数,ε为随机误差项。

表3反映了企业履行社会责任对企业价值影响的回归结果。从主要解释变量来看:CR(流动比率)、EPS(每股收益)和GR(税收贡献率)在1%或5%显著水平上通过检验,系数分别为0.2010、0.3520和8.7839,假设1、假设3和假设5得到了验证。而SR(应付账款周转率)的系数虽然为正,但没有通过显著检验,假设2没得到验证。

变量OR(营业成本率)和ER(工资福利率)系数显著为负,说明企业对消费者和企业员工的社会责任与企业价值存在着负相关关系,与假设不符。其内在逻辑是,企业对消费者的让利程度大,增加员工的工资,意味着企业将缩减自身的盈利空间,在一定期间和一定程度上制约着企业实现经济利益,从而影响到企业价值的提升。

从控制变量看,资本结构(Lev)与企业价值基本存在正相关关系。资产负债率高说明企业的负债融资在企业发展的资本中所占比率较大,企业能够合理利用负债融资,有效地优化企业的资本结构,为企业的进一步发展提供充足的资金支持,从而利于企业价值的实现。上市时间(Time)与企业价值之间存在明显的正相关。企业上市时间越长,企业自身的发展越来越步入轨道,创造和积累的财富越多。随着企业的不断发展壮大,企业的信誉度会提升,也利于培养顾客的认可度和忠诚度,对于企业价值的提升也起着非常重要的促进作用。

表3 回归结果

企业规模(Size)和股权性质(Owner)与企业价值呈现负相关或者不相关。企业规模的不断扩大,需要消耗企业的大量资源,在一定程度上增加了企业的运营成本,在一定期间必然会降低企业的利润,从而会引发企业价值的下降。非国有控股企业一般是把利润最大化作为企业发展的核心目标,注重企业财富的积累和企业价值的提升。而国有控股的企业在谋求发展的同时可能更倾向于对社会的贡献,从而会降低企业的盈利水平和企业价值。

企业自身的特征对企业价值存在着不同的影响,在不同模型中这些特征对企业价值的影响也存在差异,这些差异可能是因为所选的样本企业的有关数据离散程度太大导致的。

四、结论和建议

本研究从财务指标的视角,以安徽省制造业上市公司2010年~2013年的数据为样本,运用实证分析的方法,从企业履行对债权人、供应商、股东、消费者、政府及员工等六个方面的责任与企业价值进行实证分析。考虑到企业特征的影响,本文还选用资本结构、企业规模、股权性质和上市时间作为控制变量来减小企业自身差异对研究的影响,使研究结论更具可靠性和适用性。通过研究得出以下结论:企业社会责任与企业价值之间存在相关性,企业对不同对象社会责任的履行与企业价值的相关性存在差异。企业对债权人、供应商、股东和政府的社会责任与企业价值在统计上存在着明显的正相关;企业对消费者的社会责任与企业价值在统计上呈负相关。而企业对员工的社会责任与企业价值负相关,但是这种关系在统计上并不显著。

总体来说,企业社会责任的履行对企业价值的提升具有一定的促进作用。据此为企业进一步充分履行社会责任,提升企业价值提出以下建议:

(一)企业应该正确看待社会责任和企业价值之间的关系

企业履行社会责任虽然会增加企业成本,但是能够为企业的长久发展提供坚实的基础,塑造良好的环境,同时还可以提升企业的形象和社会信誉度,更加利于企业的健康持续发展。

(二)完善社会责任披露体系和监督激励机制

目前我国有关企业社会责任信息的披露还属于自愿披露的阶段,企业在以营利为目标的前提下很难自发披露社会责任信息,所以应从法律角度要求企业重视社会责任的履行。[10]

(三)合理履行社会责任,兼顾各方利益

企业的利益相关者如:供应商、股东、政府和员工等都与企业的生产经营活动息息相关。企业应合理配置资源,兼顾对其他相关者的利益,积极履行各方面的社会责任。

[1]Bert Scholtens.A Note on the Interaction between Corpo⁃rate Social Responsibility and&Financial Performance [J].Ecological Economics,2008(68):46-56.

[2]王晓巍,陈慧.基于利益相关者的企业社会责任与企业价值关系研究[J].管理科学,2011(6):29-37.

[3]陈玉清,马丽丽.我国上市公司社会责任会计信息市场反映实证分析[J].会计研究,2005(11):76-81.

[4]刘长翠,孔晓婷.社会责任会计信息披露的实证研究——来自沪市2002年-2004年度的经验数据[J].会计研究,2006(10):36-43.

[5]Galema,Rients&Plantinga,Auke&Scholtens,Bert. The stocks at stake:Return and risk in socially responsible investment[J].Journal of Banking&Finance,Elsevier,2008,32(12):2645-2646.

[6]周里.食品行业的社会责任与企业价值相关性的实证研究[D].南京财经大学,2013.

[7]李正.企业社会责任与企业价值的相关性研究——来自沪市上市公司的经验证据[J].中国工业经济,2006 (02):77-83.

[8]明阳.企业社会责任与企业价值关系研究[D].济南:山东大学,2009.

[9]刘长翠,孔晓婷.社会责任会计信息披露的实证研究——来自沪市2002年-2004年度的经验数据[J].会计研究,2006(10):36-43.

[10]李炎炎.企业社会责任信息披露研究[J].长沙大学学报,2014(1):38-40.

D27

A

姚园园(1991-),女,硕士,研究方向为会计理论与实务。尹宗成(1970-),男,博士,教授,硕士生导师,研究方向为金融与投资。

猜你喜欢

中学生数理化·高一版(2021年2期)2021-03-19

人大建设(2020年4期)2020-09-21

新民周刊(2020年5期)2020-02-20

知识经济·中国直销(2018年8期)2018-08-23

数学学习与研究(2017年3期)2017-03-09

文理导航·科普童话(2016年7期)2017-02-04

小天使·四年级语数英综合(2016年11期)2016-11-29

中国老区建设(2016年1期)2016-02-28

中国火炬(2014年12期)2014-07-25

中国火炬(2011年12期)2011-07-24