经济发展、政府干预与国内经济一体化

——基于中国上市公司同区域并购视角的研究*

2015-12-15 10:56:03姜付秀张敏刘志彪

学术研究 2015年6期

姜付秀 张敏 刘志彪

经济学 管理学

经济发展、政府干预与国内经济一体化

——基于中国上市公司同区域并购视角的研究*

姜付秀 张敏 刘志彪

采用中国上市公司的并购数据,从并购发生的区域特点检验我国经济一体化的发展程度,结果表明,我国企业并购主要是同区域并购,经济还远未实现一体化,且这一现象在考察区间内并没有表现出明显好转的趋势。进一步考察的结果表明,相对于全国各省而言,同一省内各市之间的非一体化程度更高。同时,省市级的国有企业与中央企业和民营企业相比,其在同一区域并购的比例更高,这可能是由于受到地方政府行政干预影响的结果。另外,经济发展程度高的地区的同区域并购比例明显高于经济发展程度低的地区,说明我国经济发展的不平衡对经济一体化产生了不利影响。最后,政府干预与经济发展不平衡性的共同作用更加降低了经济一体化程度。

经济一体化 政府干预 经济发展 同省并购 同市并购

区域经济一体化是当代国际和国内经济政策的一个重要努力方向,也是区域经济学研究的一个重要问题。中国的区域一体化既是中国市场经济国家地位的重要体现,也是增大国内市场容量和规模、增强国内竞争力的重要现实问题。近些年来,学者们从市场一体化视角对中国经济一体化问题进行研究,产生了诸多学术成果,如Young(2000)、[1]Poncet(2002,2003)、[2][3]Xu(2002)、[4]白重恩等 (2004)。[5]经济一体化既表现为产品市场一体化,同时也表现为资本、劳动力等生产要素市场一体化 (Robson,1990)。[6]从世界范围看,近些年来,新的区域经济一体化协定不断涌现,区域经济一体化发展程度和范围也在不断加深和扩大,逐渐从以贸易自由化为主的浅度一体化向包括投资政策等更广泛政策的深度一体化发展,越来越多的一体化协定中包含了投资条款 (邱立成等,2009)。[7]截止2005年6月,就有218个区域经济一体化协定中包含 “经济一体化投资协定”(economic integration investment agreements, EIIAs),占一体化协定数量的67% (东艳、李国学,2006)。[8]由此可见,经济一体化从关注贸易自由化

逐步过渡到对投资自由化的高度重视。然而,由于大多数区域经济组织都是以促进区内贸易自由化和便利化为最主要目标,因此,许多学者在研究的过程中,往往注重经济一体化对国际贸易的影响,至于其对外商直接投资影响的研究则相对匮乏,且不成体系 (马静、郑晶,2009)。[9]

国际贸易和海外投资对世界经济发展都具有极大影响,然而,由于FDI的增长速度要远远快于商品贸易 (Barba Navaretti and Venables,2004),[10]因此海外投资对世界经济的影响将会越来越大。从这一意义上讲,研究经济一体化问题仅仅从贸易自由化视角是远远不够的。同时,从经济社会现实情况来,贸易自由化并不必然带来投资自由化,例如,相对于产品出口,中国资本在国际上的流动受到了更多阻力。即使在贸易自由化程度较高的欧盟内部,跨国并购也经常受到来自当地政府及各方的干预。因此,从贸易自由化视角进行研究所得出的结论可能并不能完全反映经济一体化的真实情况。鉴于投资活动对于现代经济的重要性,从投资自由化视角研究经济一体化问题可能更具有意义。

我们认为,从微观企业活动的水平可以更好地推断宏观经济的性质,而经济一体化是一个具有宏观意义的微观话题。OECD以及许多学者从跨国公司所从事的活动角度对经济一体化问题所进行的研究恰恰是该思想的表现,也为本研究的合理性奠定了比较坚实的理论基础。投资活动既包括购买设备、建造厂房等内部投资方式,也包括并购等外部投资方式。由于未来中国的发展方式逐步内涵化和集约化,体现为平面扩张式的新增投资的比例会逐步降低,而体现为集约型增长的并购式投资会成为企业投资的主要方式,因此购并式投资就是投资自由化的主要内容。一个国家内部区域企业之间的自由并购式投资,是实现区域经济一体化的最重要微观机制,是经济一体化的基石。基于此,我们选择并购这一视角,通过企业并购的区域特征来研究中国经济一体化问题。

我国市场经济地位的确立始于1997年党的十五大报告。因此,本文拟以我国上市公司1998—2006年的并购数据,对我国经济一体化的现状及其影响因素进行研究。①虽然用上市公司的数据来研究经济一体化可能会存在样本选择偏差问题,但随着中国资本市场的飞速发展,上市公司在经济中的地位越来越重要。例如,2000年,上市公司的市值占当年全国GDP的50%左右,到2008年,这一比例已经达到95%左右。从并购规模来看,2007年,上市公司的并购规模占到当年全国并购总规模的15%左右 (根据《中国企业并购年鉴2008》及搜狐财经数据整理得到)。因此,从这一角度来说,用上市公司进行研究具有一定的代表性。同时,上市公司无疑是中国企业的佼佼者,而如果这些佼佼者的资本流动都存在障碍,可见其他企业的情况将会如何。更主要的是,本文并不是要从总体上准确刻画中国经济一体化程度,而是要寻找一个可以衡量经济一体化的合理指标,从新的角度进一步研究哪些因素阻碍了我国经济的一体化,从而获得可能的政策含义。因此,从本文的研究角度来看,用上市公司进行研究可以达到我们的目的。本文的贡献主要体现在以下几个方面:首先,过去学者们研究国内经济一体化的角度主要是省际贸易流,本文从投资活动的角度找出一种补充测量国内经济一体化的新方法,并且对于研究区域经济一体化以及全球经济一体化问题也有很好的启示和借鉴价值;其次,微观企业行为是宏观经济的基础,本文从微观企业并购投资活动推断国家宏观经济的水平和性质,这是一个新的尝试;第三,本研究为中国国内市场和区域一体化找到了一个新的政策作用方向,促进以并购等投资活动的跨区域发展有利于经济一体化水平的提高;最后,本研究结论与现有文献存在较大差异,中国经济的一体化水平并不高,也没有明显的迹象表明中国经济一体化水平在向好的方向发展,而政府干预以及由各地经济发展的不平衡性所导致的 “资源差异效应”对经济一体化产生了负面影响,这说明中国经济还需要进一步深化以市场为取向的改革,减少政府的干预,降低各地区之间经济发展的不平衡性。

一、并购活动与经济一体化

就中国国内市场一体化的文献而言,按其研究方法大致可以分为四类 (李善同等,2004):[11]第一类是通过各地区间产业结构的差异来考察一体化的程度 (Young,2000;白重恩等,2004),[12][13]如果产业结构的差异缩小,则认为市场的分割程度加大;第二类是通过各地区间的贸易量和贸易结构来考察

(Poncet,2003),[14]如果地区间贸易的 “边界效应”(Border Effect)扩大,则认为市场的分割程度扩大;第三类是通过各地区间产品价格的差异来考察 (喻闻、黄季焜,1998;Poncet,2002),[15][16]如果产品价格的变异系数和边界效应缩小或者价格在统计上存在同积现象 (cointegration),则市场的一体化程度提高;第四类是通过各地区的经济周期的相关程度来考察 (Xu,2002),[17]如果相关程度高,则市场一体化的程度高。我们认为,已有的关于经济一体化的衡量方法并没有反映出当前经济一体化的最为重要的内容之一:投资自由化。

按照世界银行对一体化进度的衡量指标来分析,经济一体化包括三个方面:市场一体化、生产一体化和金融一体化。同时,OECD (2005)[18]也认为,①需要说明的是,在研究中,我们参考了蔡春林、杜耀武翻译的 《OECD经济全球化指标体系》,该书是2007年出版的,但是,OECD的版权是2005年,因此,我们以实际获得版权的年度而不是以翻译成中文出版年度为标记。衡量全球化的核心参考指标应涵盖以下领域:外国直接投资、跨国公司所从事的活动、国际贸易。从动态发展角度讲,基于Balassa(1962)[19]对经济一体化组织形式的划分,Robson(1990)[20]认为,经济一体化理论体系由自由贸易理论、关税同盟理论、共同市场理论、经济同盟理论和完全经济一体化理论组成。自由贸易理论和关税同盟理论主要以产品市场一体化为研究对象,而共同市场理论、经济同盟理论以及完全经济一体化理论除了以产品市场一体化为研究对象外,更侧重于以资本、劳动力生产要素市场一体化以及其他更高形式的一体化 (如政策一体化、政治一体化)为研究对象。由此可见,资本等生产要素的自由流动是经济一体化的更高级阶段和组织形式。实际上,直接投资和国际贸易并非相互独立,而是密切相关的。关于直接投资与国际贸易的关系,早期的一些研究表明二者之间存在着替代关系,如Mundell(1957)[21]等。然而,随着直接投资的不断发展,越来越多的研究更倾向于认为国际贸易和直接投资之间存在互补关系。Markusen(1983)[22]首先指出,从贸易量角度来讲,如果贸易的基础不是相对要素禀赋差异,要素流动和商品贸易应为正相关。Helpman and Krugman(1985)[23]的一般均衡模型和Grossman and Helpman(1989)[24]的动态模型表明,投资和国际贸易之间存在着正相关关系,即互补关系。因此,从投资角度研究经济一体化问题既是针对当前投资在经济一体化中的重要地位而做出的合理调整,同时,也可以与基于贸易自由化视角的研究相互补充。

根据OECD的观点,直接投资有三种类型:跨境并购、绿地投资和产出能力 (企业现有能力的扩张和增加)的变化。其中,跨境并购在世界经济中占有比较重要的地位,其占全部FDI的比重在50%以上,远远超过绿地投资的份额。UNCTAD(United Nations Conference on Trade and Development)(2000)[25]的研究表明,在上世纪90年代末,跨境并购占FDI的比重为78%。不仅如此,跨境并购在所发生的全部并购活动中的比例也在日益增加。Gugler et.al(2003)[26]对1981—1998年全球范围内的2753起并购进行研究,发现跨境并购的比重有上升的趋势,这一趋势在20世纪90年代的欧盟国家非常明显,跨境并购占全部并购的比重由1991—1992年的24.2%升至为1997—1998年的39.8%。有许多证据表明,跨境并购浪潮与自由贸易以及市场一体化密切相关。在跨境并购与贸易自由化方面,Neary(2007)[27]从理论上探讨了跨境并购与贸易自由化的关系。他认为,并购浪潮是贸易自由化的结果,那些低成本企业并购高成本企业,将鼓励国家或地区根据比较优势来进行专业化生产和贸易。他的模型的一个推论是,跨境并购与出口是互补而不是替代关系。同时,European Commission(1996)的研究表明,跨境并购是欧洲企业在欧盟单一市场进行扩张的最主要方式。Brakman,et al.(2006)[28]通过对1986—2005年的27541起跨境并购所进行的研究表明,大部分FDI采用并购的方式,同时,跨境并购主要是由经济一体化引起的。这从另一个方面表明,以并购来衡量经济一体化合理性。

在中国,跨区域并购与经济一体化之间的关系也表现出同样特征。长三角地区是目前我国区域经济一体化最成功的地区之一,位于该地区的江苏、浙江、上海等三省市之间的经济合作极为密切。由此,

我们统计了本文样本中的这三省市上市公司之间的跨区域并购情况。结果表明,在所有跨区域并购中,有32%的跨区域并购发生在这三个省市之间。为了进行对比分析,我们选择了两组对照样本。首先,选择在地理上彼此毗邻的湖北、湖南、江西等三个省进行分析,结果表明,在所有跨区域并购中,只有4%发生在它们之间。其次,我们选择同样毗邻的河北、河南、山东,发现这一比例仅为2.5%。由此可以看出,跨区域 (同区域)并购和区域经济一体化程度之间存在着较为明显的对应关系。欧盟区域经济一体化是世界上公认的比较成功的发展模式。我们认为,欧盟的竞争政策集中体现了并购可以作为判别经济一体化的思想。在美国,并购活动受到反托拉斯法的管制,但在欧洲,为了促进欧洲经济一体化,欧共体 (现为欧盟)关于并购控制的 《罗马条约》为发生在欧共体范围内的并购控制问题留下了一个巨大的空间,它没有包含一个类似于美国反垄断法中规定的并购控制办法。按照Banks(1988)[29]的说法,这不是一种失误或者轻率的做法,而是深思熟虑的结果,其本来的愿望是要利用竞争政策加速欧洲经济的一体化进程。并购特别是跨国界的并购活动被看作是欧洲经济一体化的一部分,Coeurdacier et al.(2009)[30]的实证研究表明,随着欧盟的 “单一市场”和 “统一货币”计划的实施,欧盟国家之间资本、劳动、商品和服务自由流动的障碍被消除,从而显著地提升了欧盟国家之间制造业企业的跨国并购频率和规模。他们的研究验证了跨国并购与经济一体化程度之间存在显著的正相关关系。

基于以上分析,我们认为,跨区域并购是投资自由化的重要表现形式之一,可以对区域的经济一体化程度进行合理的衡量。OECD(2005)[31]认为,从国际贸易角度研究经济一体化时,可以以一国出口总额占该国GDP的比重来衡量经济一体化,而从投资角度研究经济一体化时,可以以一国FDI占该国GDP的比重来衡量经济一体化。然而,以上两个方面更多地是从宏观视角进行界定。本文试图从微观企业的并购行为视角对中国国内经济一体化问题进行考察,对此,一个可行的思路是:如果区域内各成员的并购活动更多地发生在各成员自己辖区内,则可以合理推断区域的一体化程度较低。同时,如果跨区域并购的比重在不断上升,则可以认为区域的经济一体化程度在提升,反之亦然。

二、研究假设

国家之间经济一体化的障碍,除了经济方面壁垒,更多的是非经济方面因素,如地理位置、政治架构、制度和体制、文化、语言等。但是,这些障碍在一个主权国家内部的不同区域之间从理论上来说并不存在,或至少并不严重地存在。鉴于中国转轨经济的特征和地方政府在中国发展中的特殊地位和作用,地方政府基于行政边界所考虑的地方利益,对投资自由化做出各种行政干预,是阻碍我国经济一体化的最重要的制度因素。

我国自20世纪80年代初实行行政分权和90年代初实行财政分权改革以来,地方政府的财政与行政自主权日益加强,逐渐形成 “中国特色的联邦主义”(Qian and Roland,1998),[32]这一方面使得地方政府有更大的积极性发展本地区经济,但另外一方面也使得地方政府有更大动力采取地方保护政策。在分权改革之后近30年的今天,中国市场经济的发展仍然面临许多严峻的问题与障碍,如区域市场的分割、食品与药品安全、行政垄断、政府对产业和企业的过度管制和干预等 (周黎安,2004)。[33]而分权改革所带来的政府干预正是造成我国市场分割的主要原因之一 (银温泉、才婉如,2001)。[34]Li et al.(2003)[35]通过构造两阶段博弈模型,发现中国的市场分割主要源于地区贸易保护,而地方财政分权和国际贸易保护政策则会导致地区保护程度提高。何智美、王敬云 (2007)[36]认为,政治锦标赛机制有利于地方政府间的竞争而不利于合作,而竞争的后果必然造成市场分割程度加大。

许多学者的实证研究表明,分权改革所带来的政府干预对市场分割有着显著影响。Poncet(2002)[37]研究发现,失业率和政府对市场的干预均加剧了市场分割。平新乔 (2004)[38]的实证结果揭示了地方政府对国有资产控制和对产业实施控制与保护的背后存在着巨大物质利益,哪里生产要素 (主要是劳动)的边际生产率高,则当地政府就有动力对该产业实施控制,并认为这是地方保护主义之所以长期存在的经济基础。分权改革后,促进当地经济发展是地方政府消费的源泉,但同时,地方政府也面临着较

大的就业压力。陈敏等 (2007)[39]的研究发现,就业压力和政府消费的相对规模是加剧市场分割的因素。

地方政府的地方保护政策有多种实现途径。在我国改革开放初期,地方政府主要是直接通过行政干预来实现,如强制性设置进入壁垒将外地企业或产品拒之门外。但随着我国法制逐步健全以及中央的三令五申,这种直接的行政干预可能会给地方官员带来不利的影响。因此,随着我国市场经济的发展,地方政府更多采取间接的干预手段。其中一个主要手段就是在不违背中央政策的情况下,地方政府运用行政权力对投资自由化进行干预。这主要体现在以下几个方面:一是通过所掌控的国有企业,对发生在国企之间以及涉及国企的并购活动,进行直接干预;二是通过行政审批,对各类发生在其行政边界内的并购活动进行程序化干预;三是在本地范围内为那些需要被并购的对象企业,积极主动地寻找并购方,以便使本地上市公司的 “壳资源”在本地利用,并使重组后企业的经济活动和资源配置主要发生在本地。地方政府之所以热衷于使壳资源在本地企业尤其是在本地国有企业之间进行重组,从根本上说是受地方政府追求本地GDP增长和财政利益所驱使。中国当前的GDP核算原则以及现行的属地化征税制度,并不鼓励企业进行异地重组。作为理性的地方政府,自然不会选择具有外部经济性的异地重组方式,除非本地确实缺乏可以重组的资源。因此,在我国经济运行中,缺少鼓励区域间经济一体化的机制和动力。

本文采用同区域并购比例来衡量经济一体化程度,同区域并购比例越高,表明更多的资源是在同一区域内流动,市场分割程度越大。因此,如果国有企业比民营企业并购了更多的本地企业,则能够验证本文的上述观点,即我国的市场分割是政府通过对国有企业的控制来实现的。此外,按照控制人的不同,我们可以将国有企业分为中央国有企业、省级国有企业和市级国有企业,这三类国有企业虽然都属于国有控股,但它们存在很大差异。对于中央国有企业来说,由于它们和地方政府之间不存在隶属关系,主要受国资委的领导,所以较少受到地方政府的干预。而省级国有企业和市级国有企业主要受地方政府的直接领导,容易受到地方政府的影响。因此,我们可以推测,后两类国有企业并购本地企业的频率会显著低于中央国有企业。根据上述分析,我们提出如下假设:

假设1:政府干预对经济一体化程度具有显著的负面影响。

我国的经济发展水平近30多年来从总体上得到了极大提高,但如果分区域来考察,则是极不平衡的。在某些省份,特别是在东部沿海省份,经济发展已经取得了决定性进展,而在另外一些省份,经济发展还非常落后。这种不平衡的发展对不同地区的经济一体化产生了重要影响。首先,我们可以借鉴外国直接投资 (FDI)的分析框架来对中国经济一体化问题进行分析。在FDI这一领域,区位选择理论具有重要意义。特定的区位有其特定的要素禀赋、政治风险、法律制度,直接影响企业进入后的运行成本和自身竞争优势的发挥。因此,FDI的区位选择和东道国特定的区位优势密切相关。Dunning(1998)[40]认为,影响区位优势的因素包括市场规模、生产成本、运输成本、关税壁垒、政治风险等。这些因素影响了FDI流向。Bevan and Estrin(2004)[41]等学者的研究也得出了类似的结论。

除了区位优势之外,众多外国投资企业集聚在一起,可以降低信息成本和搜寻成本,能够有助于交流、运输等服务和其他需求,对当地的基础设施建设也产生一定促进作用,形成聚集效应。因此,聚集效应是影响FDI区位选择的重要因素 (Barrell and Pain,1999)。[42]基于区位优势理论和聚集效应理论,FDI将表现出显著的地域特征,发达地区可能更有利于吸引FDI,而这一点也与现实相符合。2000年80%的FDI流入了发达国家,只有16%左右的FDI流入了发展中国家。我们认为,一国范围内不同区域之间资本流动可能与FDI的这一特征相似。中国各地区发展的不平衡将导致它们经济总量、基础设施、法制水平等方面具有显著差异,这对企业的跨区域并购等行为产生很大影响。

进一步地,根据中国特定的制度背景,我们认为,经济发展程度越高的地区,资源也越多,根据“就近原则”,本地区的资源整合频率也越高。而经济发展程度低的地区,资源相对匮乏,本地区的资源整合频率也较低。同时,不同地区资源的巨大差异又限制了跨区域的资源整合,例如,经济发展程度高地区的企业难以在经济发展程度低地区找到合适的资源,而经济发展程度低地区的企业又没有足够能力

到经济发展程度高地区进行资源整合。因此,在企业跨区域并购的过程中,可能存在着 “资源差异效应”,经济发展程度高地区的企业更倾向在同区域并购。综上所述,区位优势、聚集效应和 “资源差异效应”等因素会加剧市场分割程度,从而对经济一体化产生负面效应。由此,我们提出如下假设:

假设2:经济发展程度越高,企业越倾向在当地并购,即经济发展的不平衡性对经济一体化产生了负面影响。

从世界各国政府对公司并购的态度来看,经济发展程度并不代表政府干预程度,经济发展水平高并不意味着该国对资本的自由流动持肯定或赞同态度。即使欧美发达国家,各国政府也往往会抵制外国公司并购本国公司。近些年来,中国公司跨国并购经常受到被并购方当地政府的干预,在中海油、海尔、华为等中国大企业遭遇海外并购挫折的案例中,我们都可以看到国家保护主义的影子。即使在经济一体化程度较高的欧盟内部,各国政府出于本国利益的考虑往往也会干预。例如,2006年2月,法国政府令法国燃气公司与法国的苏伊士公司合并,使前来收购苏伊士公司的意大利国家电力公司知难而退。恰如假设1分析中所提到的,中国各地地方政府基于 “政治锦标赛”、税收、就业等各种考虑,具有强烈的干预企业经营发展的冲动。同时,在经济发展程度越高的地区,其区位优势越明显,各种资源比较丰富,为了保证当地经济的发展以及促进就业等,政府越有动机抵制当地资本的流出,阻碍外地企业并购当地的优质企业,国有企业越有可能在本区域内实施并购。根据上述分析,我们提出如下假设:

假设3:政府干预进一步恶化了经济发展程度不平衡性对经济一体化程度的负面影响。

三、变量与数据

(一)经济一体化指标的界定与计量

本文从我国上市公司并购发生的区域特点角度来检验经济一体化的发展程度。如果同区域并购的比例越大,则说明市场分割程度越大,反之,则说明经济一体化程度越大。具体来说,如果并购双方都位于同一省份,则将该并购确认为同省并购;如果并购双方都位于同一市,则将该并购确认为同市并购。显然,根据我们前面的分析,同省和同市并购的比例越大,表明中国经济一体化程度越差,反之,则表明经济一体化程度较高。

(二)回归模型与变量

为了检验企业性质对经济一体化的影响,我们参照相关研究的做法,控制了现金流、企业成长性、负债率等微观因素和从业人数、固定资产投资的价格指数等宏观因素,设置如下的Logistic回归模型:

Integraton=α0+α1Mowner+α2Cf+α3Grow+α4Lev+α5Top1+α6Size+α7Employ+α8Invtindex+ε (1)

Integraton=α0+α1Mown1+α2Mown2+α3Mown3+α4Cf+α5Grow+α6Lev+α7Top1+α8Size+α9Employ+α10Invtindex+ε (2)

在上述模型中,被解释变量Integration表示经济一体化程度,用是否同省并购和同市并购这两个哑变量来衡量。在用同省并购哑变量衡量时,Integration取1表示同省并购,取0表示跨省并购;在用同市并购哑变量衡量时,Integration取1表示同市并购,取0表示跨市并购。①上市公司所在的省、市都是指上市公司本身的注册地。为了便于分析,同省并购用Integration1表示;同市并购用Integration2表示。Mowner表示并购企业的性质,借鉴现有文献的普遍做法 (如潘红波等,2008),[43]如果并购企业的实际控制人为国有企业、国资委及公立高校,则将该企业界定为国有企业,取值为1;如果实际控制人为个人、家族、集体企业、外资企业、职工持股会,则将其定义为民营企业,取值为0。我们对这一变量进行细分,设置了三个哑变量:Mown1取1表示民营企业,取0表示其他;Mown2取1表示省级国有企业 (由省级国有企业、国资委控制),取0表示其他;Mown3取1表示市级国有企业 (由市级国有企业、国资委控制),取0表示其他;它们的参照都为中央国有企业 (由中央国有企业、国资委控制)。模型 (2)中Mown1、Mown2、Mown3的回归系数分别表示

民营企业、省级国有企业、市级国有企业相对于中央国有企业来说的同区域并购程度的差异。

我们选择了以下变量作为控制变量:Cf表示现金流,用经营活动产生的净现金流表示,企业的现金流越充裕,当地政府越有可能将本地的企业让其并购;同时,企业现金流越好,也就越有条件进行跨区域的资源整合。Grow表示企业的成长性,用主营业务收入的增长率来衡量。Size表示企业规模,用企业总资产的自然对数表示。企业的成长性越好、规模越大,越不容易受到政府干预的影响 (高雷等,2006),[44]企业跨区域进行资源整合的可能性就越大。Lev表示企业的负债比例,用总负债与总资产之比衡量,企业的负债比例越大,越容易依赖地方政府,容易受到政府的干预,从而越不容易进行跨区域的资源整合。Top1表示公司治理,用第一大股东的持股比例衡量,企业的资源配置行为往往受到大股东的显著影响,大股东持股比例的高低直接影响其对企业的控制能力,进而影响企业跨区域的资源配置行为。Employ表示每个地区的从业人数,从业人数越多,表明当地的人力资源越充足,越容易吸引资源的流入,本文采用样本公司所在省份的从业人数的自然对数衡量。Invtindex表示每个地区的固定资产投资环境,投资环境越好,越容易吸引资源的流入,本文采用样本公司所在省份的固定资产投资的价格指数来衡量。此外,我们还控制了行业和年度因素。

为了检验经济发展程度对经济一体化的影响,我们设置如下的回归模型:

Integraton=α0+α1Develop+α2Cf+α3Grow+α4Lev+α5Top1+α6Size+α7Employ+α8Invtindex+ε (3)

Develop为经济发展程度变量,我们采用样本公司所在省份的人均GDP来衡量,该指标越大,表明该地区的经济发展程度越高。其他变量的界定同上。在以上分析的基础上,我们综合考虑了企业性质和经济发展程度,将二者交叉项同时放入同一模型,检验二者对经济一体化的影响。此外,上述回归模型是以省或市为单位进行的回归分析,可能存在异方差问题,因此,在回归过程中,我们根据上市公司所在地区进行聚类 (cluster)分析。

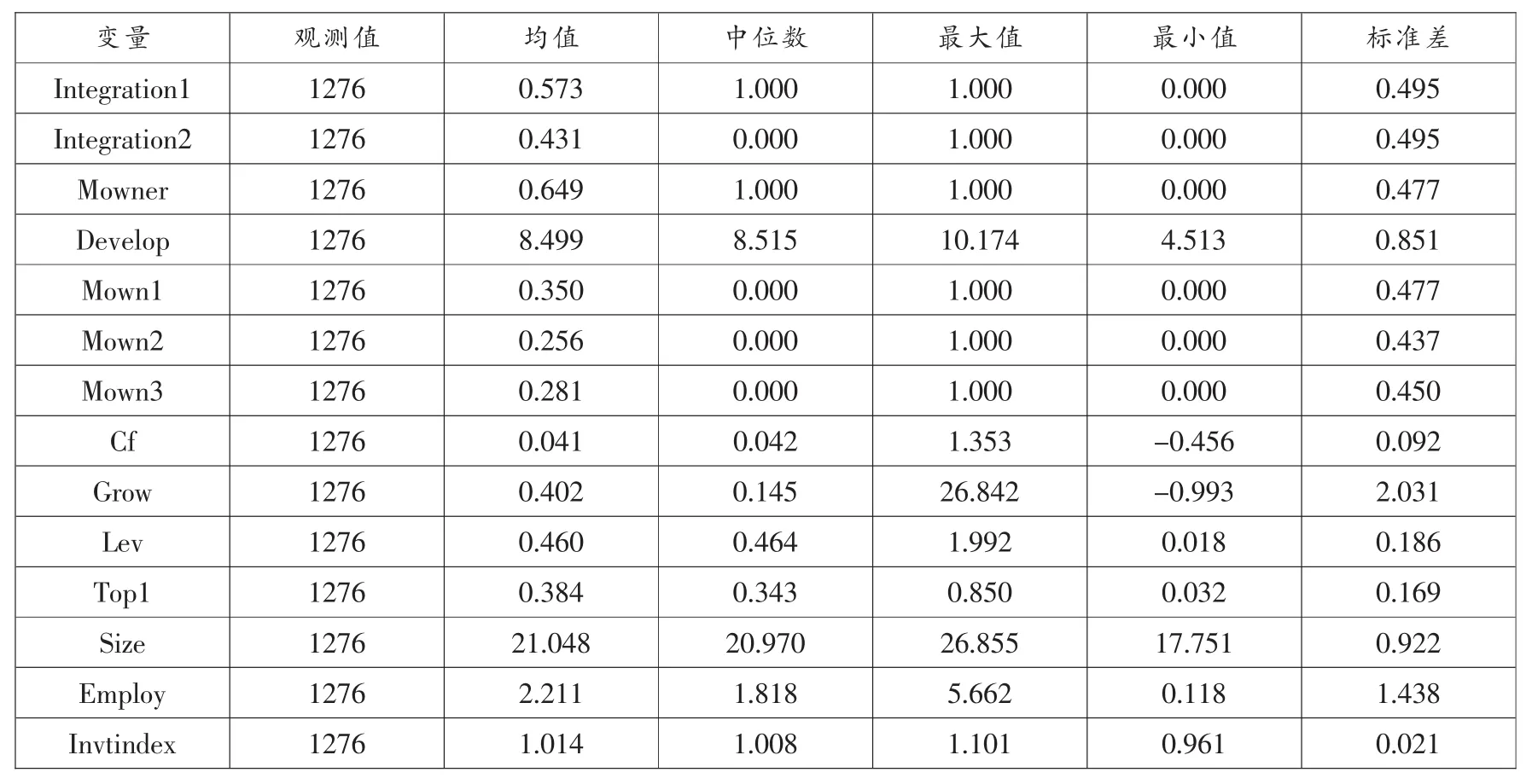

(三)研究样本与描述统计

本文的研究样本是1998—2006年中国证券市场发生了并购的A股上市公司,这些样本满足如下一些条件:(1)样本公司作为主并方;(2)并购都是非关联并购;(3)样本公司不是金融类公司,因为这类公司所采用的会计标准和其他公司不一样;(4)并购方的一些主要财务指标都没有缺失,而且被并购方的特征数据能够获得。在上述条件下,我们共获得1276个并购事件。并购方数据来自CCER数据库,被并购方数据来自手工收集。

表1报告了样本期间内同省、同市比例的年度分布情况。从同省比例来看,除了2004年,其余年份的同省比例均在50%以上,其中1998年比例最高,达到67.2%,平均值为57.3%。从年度分布来看,波动幅度不大。上述结果表明,我国的大部分企业并购发生在同省范围内。为了更清楚地描述同市的情况,我们从两个角度进行了考察。其一是考察同省并购的样本,看有多少属于同市并购;其二是考察全样本,看同市并购的比例是多少。从同省样本来看,除了2003年,其余年份的同市并购比例均在70%以上,其中2005年比例最高,达到80.2%,总体的平均值达到75.3%,这表明在同省并购中,绝大多数都发生在同市。从全样本来看,同市并购的比例为43.1%,也处于一个较高水平。上述结果初步表明,我国的企业并购主要是同区域并购,经济还远未实现一体化。不仅如此,无论从同省还是同市角度的考察,这一现象并没有表现出明显的变化趋势。

表2报告了主要变量的描述性统计。Integration1和Integration2的均值分别为0.573和0.431(全样

本)。Mowner均值为0.649,表明样本公司国有企业的比重为64.9%,相应的民营企业比重为35.1%。在国有企业中,省级国有企业占25.6% (Mown2)、市级国有企业占28.1% (Mown3)、中央国有企业占11.2% (Mowner-Mown2-Mown3)。经济发展程度 (Develop)均值为8.499。从其他控制变量来看,样本公司之间的差距也较大。

表1 同区域并购的年度分布

表2 变量的描述性统计

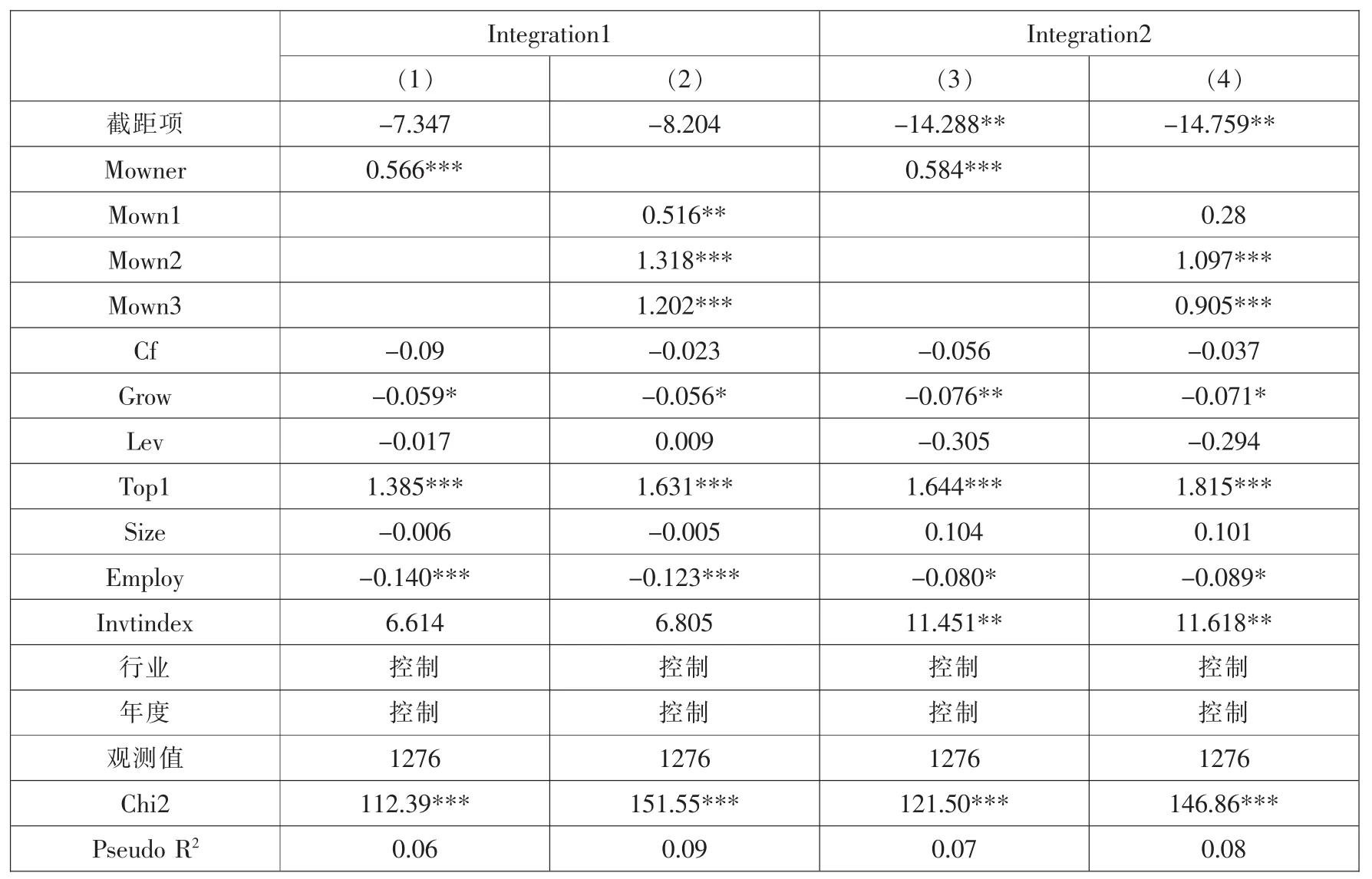

表3 政府干预与经济一体化

四、回归分析及结果

(一)政府干预与经济一体化

我们首先对政府干预 (以企业性质作为替代变量)与用同区域并购比例衡量的经济一体化关系进行

实证分析,具体的回归结果如表3所示。模型 (1)和模型 (2)的被解释变量均为以是否同省并购来衡量的经济一体化水平 (Integration1);模型 (3)和模型 (4)的被解释变量均为以是否同市并购衡量的经济一体化水平 (Integration2)。在模型 (1)中,解释变量为以企业性质 (Mowner)衡量的政府干预,其回归系数在1%水平显著为正,表明国有企业比民营企业实施了更多的同省并购,即政府干预对经济一体化产生了不利的影响,与假设1相符。在模型 (2)中,解释变量为是否是民营企业 (Mown1)、是否是省级国有企业 (Mown2)和是否是市级国有企业 (Mown3),它们的回归系数均在1%水平显著为正,表明相对于中央国有企业来说,民营企业、省级国有企业和市级国有企业实施了更多的同省并购。在模型 (3)和模型 (4)中,解释变量的回归结果和前面两个模型基本一致,表明在采用同市并购比例作为经济一体化的替代变量时,前面的结论依然成立。

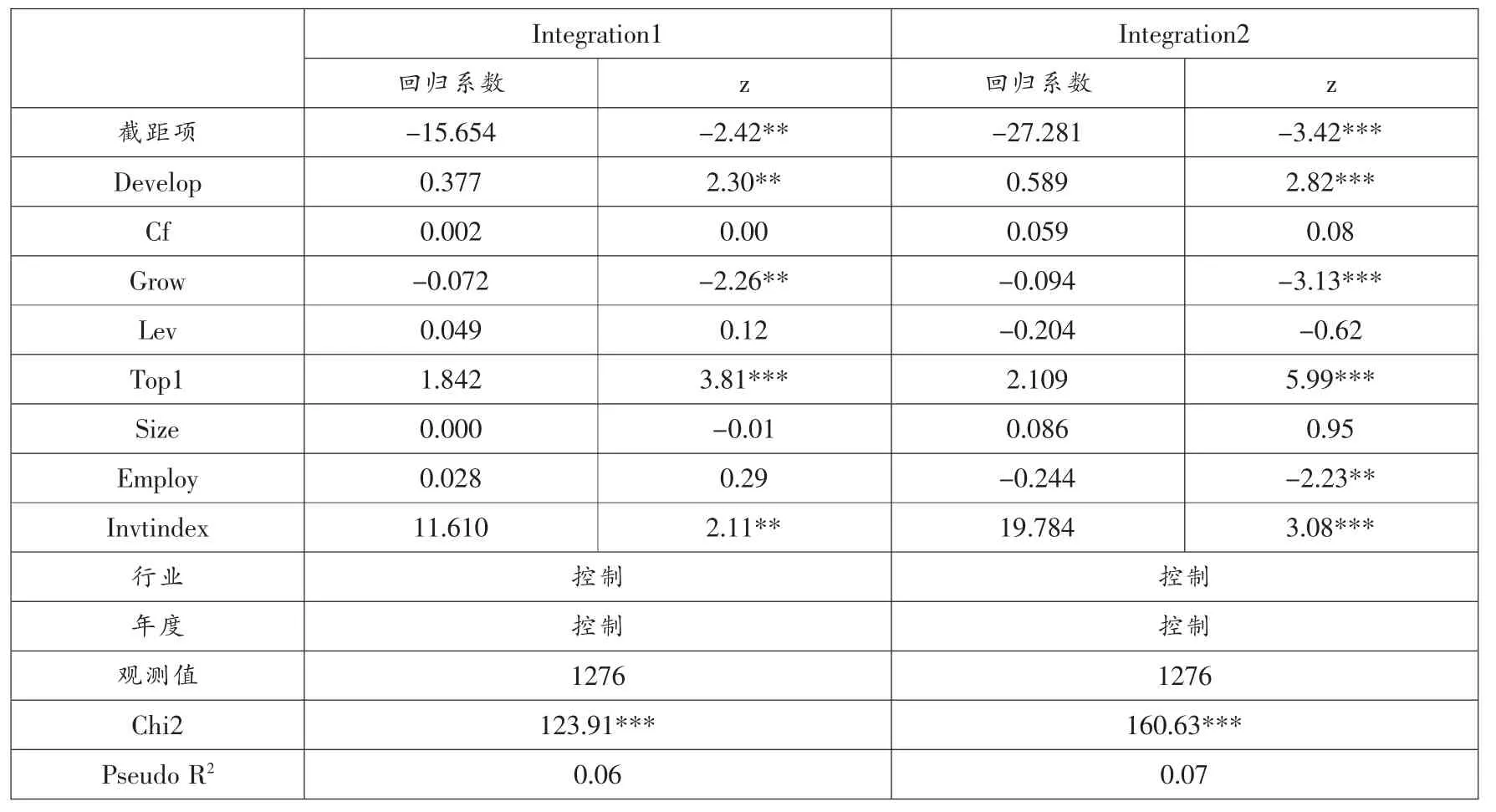

表4 经济发展与同区域并购

(二)经济发展水平与经济一体化

表4报告了经济发展程度与经济一体化关系的回归结果。在两个回归结果中,Develop的回归系数均显著为正,表明经济发展程度越高,同区域并购程度越大,支持了假设2,也表明经济发展程度上升所带来的 “资源差异效应”加剧了市场分割程度。

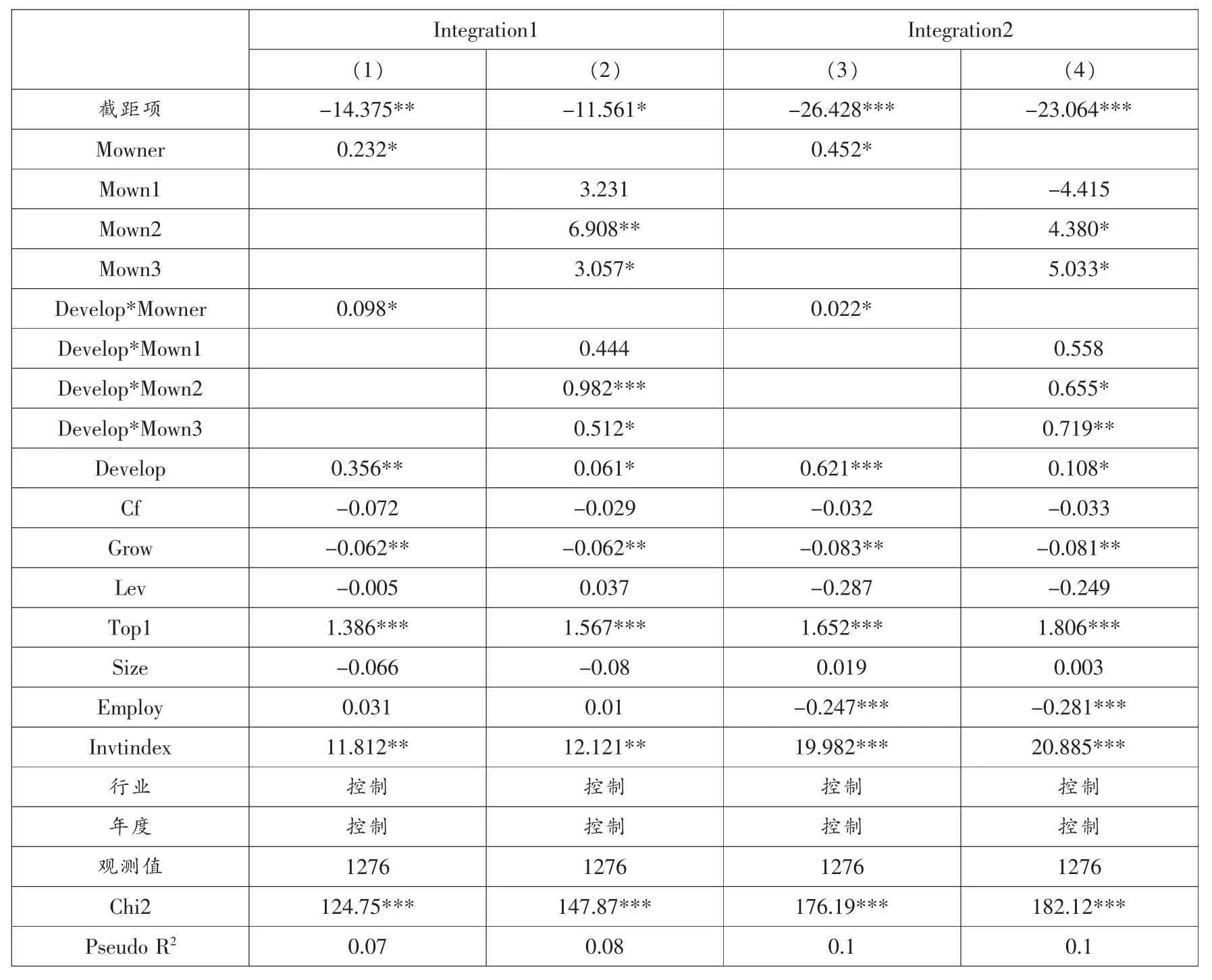

(三)政府干预、经济发展程度与经济一体化

进一步研究政府干预、经济发展程度共同对经济一体化的影响,将政府干预与经济发展程度的交互项 (Develop*Mowner)以及Develop*Mown1、Develop*Mown2、Develop*Mown3放入模型,回归分析结果如表5所示。政府干预和经济发展程度二者对经济一体化的影响程度起到了互相加强的作用,即是说,越是国有企业,越在经济发展程度高的地区,企业的并购越可能发生在同一区域。这进而说明,政府干预、经济发展的不平衡性对我国经济的一体化发展起到了一定阻碍作用。这一结果在区分省级国有企业和市级国有企业的情况下仍旧成立。

五、进一步分析

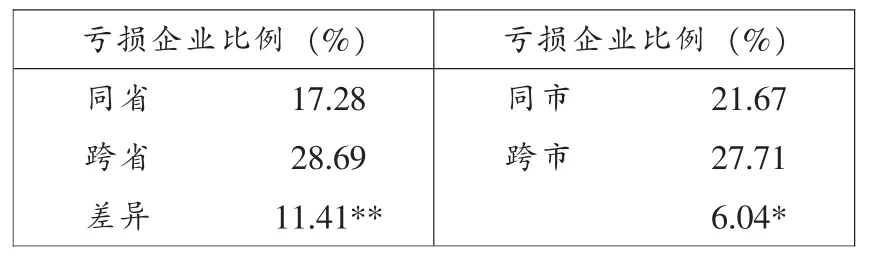

我们认为政府干预会导致更多的同区域并购,由此对经济一体化产生负面影响,其中一个隐含的假设是同区域并购对当地的经济发展是有利的。为了初步验证这一隐含的假设,我们考察了跨区域与同区域并购中被并购企业的盈利状况。通过查找并购方在并购当年的年报,我们可以找到被并购企业的利润,据此可以分析跨区域与同区域并购中亏损企业的比例。从表6来看,同省和同市的并购分别比跨省

和跨市的并购活动并购了更少的亏损企业,即它们并购了更多的高质量企业。同时,国有企业在本地区并购的高质量企业比例最高。上述结果表明,“肥水不流外人田”确实是政府干预企业并购的主要动因之一。

表5 经济发展、政府干预与经济一体化

表6 并购的区域特征与并购亏损企业的比例

表7 经济发展与跨区域并购特征

我们发现经济发展程度越高,同区域并购比例越大,这表明经济发展的不平衡性对经济一体化产生了负面影响。在这里,我们进一步分析经济发展与跨区域并购比例之间的关系。根据并购双方所在地区的经济发展程度 (根据Develop的中位数分为高低组),我们将所有跨区域并购样本分为4组,表7报告了分析结果。从结果来看,54.39%的跨区域并购都发生在发达地区之间,只有5.26%的跨区域并购发生在不发达地区;不发达地区企业并购发达地区企业比例要高于发达地区企业并购不发达地区企业的比例。这表明跨区域并购主要发生在经济发达地区之间,经济发展不平衡程度越大,经济一体化程度越低,从而进一步验证了假设2。这一结果同时也表明,企业之所以倾向于同区域并购,经济发展不平衡是主要原因之一,而地理因素、成本因素、文化因

素等其他方面的因素可能是次要因素。

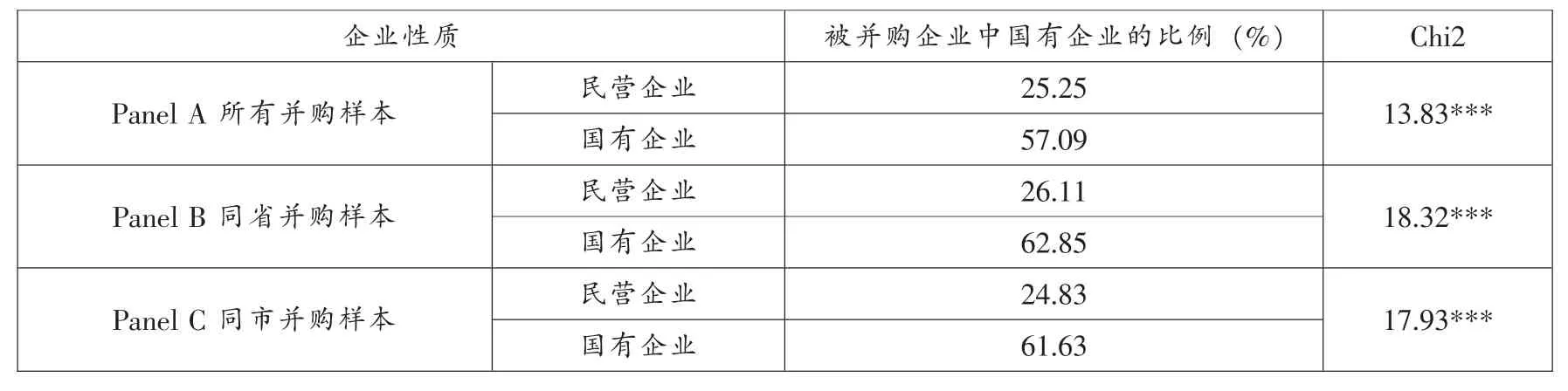

我们采用企业性质来衡量政府干预,将国有企业的并购行为视为政府主导的并购,发现国有企业并购了更多本地企业,但没有区分这些并购的本地企业的企业性质。显然,如果它们多数是民营企业,则很难支持本文结论,因为民营企业受政府的影响可能较小。因此,我们进一步区分被并购方的企业性质进行研究,考察国有企业和民营企业分别并购国有企业和民营企业的比例。从表8结果来看,无论是全样本、同省并购样本,还是同市并购样本,在被国有企业并购的企业中,多数是国有企业,而且显著多于民营企业所并购的国有企业比例。这一结果进一步支持了本文的结论。

表8 并购双方的企业性质分布

六、结语

中国的区域一体化既是中国市场经济国家地位的重要体现,也是增大国内市场容量和规模、增强国内竞争力的重要现实问题。本文借鉴欧共体 (现为欧盟)关于并购控制的 《罗马条约》的思想,运用中国上市公司的并购数据,从并购发生的区域特点,检验了我国经济一体化的发展程度。研究发现,我国企业并购主要是同区域并购,经济还远未实现一体化,政府干预与经济发展不平衡性的共同作用更加降低了经济一体化程度。我国地方政府基于行政边界所考虑的地方利益,对投资自由化做出各种行政干预,是阻碍我国经济一体化的最重要制度因素;各地之间经济发展的不平衡性不利于经济一体化的实现;经济发展程度的上升不仅没有降低政府干预对市场分割的影响,相反还加重了这一影响。由此引申出的政策含义在于:有必要采取措施抑制地方政府强烈的干预动机,同时也必须采取得力措施,努力降低我国各地区之间的经济发展不平衡问题。

[1][12]Young,A.,“The razor’s Edge:Distortions and Incremental Reform in the People’s Republic of China”,The Quarterly Journal of Economics,vol.115,no.4,2000,pp.1091-1135.

[2][16][37]Poncet,S.:《中国市场正在走向 “非一体化”?》,《世界经济文汇》2002年第1期。

[3][14]Poncet,S.,“Measuring Chinese Domestic and International Integration”,China Economic Review,vol.14,no.1, 2003,pp.11-20.

[4][17]Xu,X.,“Have the Chinese ProvincesBecome Integrated under Reform?”,China Economic Review,vol.13,2002, pp.116-133.

[5][13]白重恩、杜颖娟、陶志钢、仝月婷:《地方保护产业地区集中度的决定因素和变动趋势》,《经济研究》2004年第4期。

[6][20]Robson,P.,The Economics of International Integration,Academic Division of Unmin Hyman Ltd,1990.

[7]邱立成、马如静、唐雪松:《欧盟区域经济一体化的投资效应研究》,《南开学报 (哲学社会科学版)》2009年第1期。

[8]东艳、李国学:《区域经济一体化与跨国公司的区位选择》,《中央财经大学学报》2006年第10期。

[9]马静、郑晶:《FDI、区域经济一体化与区域经济增长》,北京:中国经济出版社,2009年。

[10]Barba Navaretti,G.,and A.J.Venables,Multinational Firms in the Worldeconomy,Princeton:Princeton University

Press,2004.

[11]李善同、侯永志、刘云中、陈波:《中国国内地方保护问题的调查与分析》,《经济研究》2004年第11期。

[15]喻闻、黄季焜:《从大米市场整合程度看我国粮食市场改革》,《经济研究》1998年第3期。

[18][31]蔡春林、杜耀武:《OECD经济全球化指标体系》,北京:中国财政经济出版社,2007年。

[19]Balassa.B.,The Theory of Economic Integration,London:Allen and Unwin,1962.

[21]Mundell,R.,“International Trade and Factor Mobility”,American Economic Review,vol.47,1957,pp.321-335.

[22]Markusen,J.R.,“Factor Movements and Commodity Trade as Complements”,Journal of International Economics,vol. 13,1983,pp.341-356.

[23]HelpmanE.and Krugman P.R.,Market Structure and Foreign Trade,Cambridge:MIT Press,1985.

[24]Grossman G.M.and Helpman E.,“Product Development and International Trade”,Journal of Political Economy,vol. 97,1989,pp.1261-1283.

[25]UNCTAD,“World Investment Report”,Geneva,Switzerland,2000.

[26]Gugler,K.D.C.Mueller,B.B.Yurtoglu,and C.Zulehner,“The Effects of Mergers:AninternationalComparison”,International Journal of Industrial Organization,vol.21,no.5,2003,pp.625-653.

[27]Neary,J.P.,“Cross-border Mergers as Instruments of Comparative Advantage”,Review of Economic Studies,vol.74, no.4,2007,pp.1229-1257.

[28]Brakman S.,Garretsen H.and Van Marrewijk C.,“Cross-Border Mergers&Acquisitions:The Facts as a Guide for International Economics”,CESifo Working Paper Series 1823,2006.

[29]Banks,Karen,Merges and Partial Mergers under EEC Law,Annual Proceedings of the Fordham Corporate Law Institute,New York:Matthew Bender,1988,pp.373-428.

[30]Coeurdacier,N.,Roberto,A.D.,and Antonin,A.,“Cross-border Mergers and Acquisitions and European Integration”,Economic Policy,2009,pp.55-106.

[32]Qian,Y.,and Roland,G.,“Federalism and the Soft Budget Constraint”,American Economic Review,vol.88,no.5, 1998,pp.1143-1162.

[33]周黎安:《晋升博弈中政府官员的激励与合作》,《经济研究》2004年第6期。

[34]银温泉、才婉如:《我国地方市场分割的成因和治理》,《经济研究》2001年第6期。

[35]Li,J.,L.D.Qiu,Q.Sun,“Interregional Protection:Implications of fiscal Decentralization and Trade Liberalization”,China Economics Review,vol.14,2003,pp.227-245.

[36]何智美、王敬云:《地方保护主义探源》,《山西财经大学学报》2007年第5期。

[38]平新乔:《政府保护的动机与效果——一个实证分析》,《财贸经济》2004年第5期。

[39]陈敏、桂琦寒、陆铭、陈钊:《中国经济增长如何持续发挥规模效应?——经济开放与国内商品市场分割的实证研究》,《经济学 (季刊)》2007年第1期。

[40]Dunning,J.H.,“Location and the Multinational Enterprise:A Neglected Factor?”,Journal of International Business Studies,vol.29,no.1,1998,pp.45-66.

[41]Bevan,A.A.,andEstrin,S.,“TheDeterminants of Foreign Direct Investment into European Transition Economies”,Journal of Comparative Economics,vol.32,no.4,2004,pp.775-787.

[42]Barrell,R.,and Pain,N.,“Domestic Institutions,Agglomerations and Foreign Direct Investment in Europe”,European Economic Review,vol.43,no.4,1999,pp.925-934.

[43]潘红波、夏新平、余明桂:《政府干预、政治关联与地方国有企业并购》,《经济研究》2008年第4期。

[44]高雷、何少华、仪垂林:《国家控制、政府干预、银行债务与资金侵占》,《金融研究》2006年第6期。

责任编辑:张 超

F124

A

1000-7326(2015)06-0063-12

*本文系国家自然科学基金项目 (71172179、71432008)的阶段性成果。

姜付秀,中国人民大学商学院财务与金融系教授、博士生导师 (北京,100872);张敏,中国人民大学商学院会计系副教授、博士生导师 (北京,100872);刘志彪,南京大学经济学院教授、博士生导师、长江学者 (江苏南京,210093)。

猜你喜欢

商品与质量(2021年43期)2022-01-18 05:30:14

意林(2021年2期)2021-02-08 08:32:47

大众投资指南(2020年10期)2020-07-24 08:03:38

活力(2019年19期)2020-01-06 07:35:32

中国科技博览(2016年2期)2016-04-25 20:32:39

小学生导刊(2016年34期)2016-04-11 00:49:44

现代商贸工业(2016年35期)2016-04-09 06:59:34

电测与仪表(2015年5期)2015-04-09 11:30:52

断块油气田(2014年6期)2014-03-11 15:33:53

民生周刊(2012年10期)2012-10-14 09:06:46