中粮地产股份有限公司财务风险成因分析

2015-12-14 07:21:13邱悦

黑龙江科学 2015年17期

邱悦

(海南大学经济与管理学院,海口570203)

中粮地产股份有限公司财务风险成因分析

邱悦

(海南大学经济与管理学院,海口570203)

本文概述了财务风险的相关理论,介绍了中粮地产股份有限公司的基本情况,对中粮地产股份有限公司的财务风险和成因进行了分析,并对中粮地产股份有限公司财务风险提出有效对策和建议。

房地产;财务风险;对策

1 财务风险相关理论概述

1.1财务风险的含义

财务风险是指公司财务结构的不合理、融资不得当,使得公司丧失偿债能力而导致投资者预期收益下降的风险。

1.2财务风险的分类

A.筹资风险是指企业因介入资金而产生的丧失偿债能力的可能性和企业利润的可变性。

B.投资风险是指对未来投资收益的不确定性。

C.资金回收风险是指在销售产品过程中产品转化为结算资金、再由结算资金转化为货币资金中存在的不确定性。

D.收益分配风险是在企业财务循环的最后一个环节中,由于收益分配给企业的后续经营和管理带来的不利影响。

2 中粮地产股份有限公司概况

中粮地产股份有限公司是一家全国性、综合性的房地产开发上市企业,总部设在深圳。控股股东中粮集团是世界五百强企业,是国务院核定的16家以房地产为主业的央企之一。主营业务包括住宅地产、工业地产和部分自持物业经营,项目分布在北、上、广等十多个城市,已成熟的产品系列如鼎级景观住宅系列、都市精品住宅系列等几大系列名扬四海。公司目前资产规模已超过450亿元,未来发展的潜力十足。

3 中粮地产股份有限公司的财务风险分析

3.1融资风险

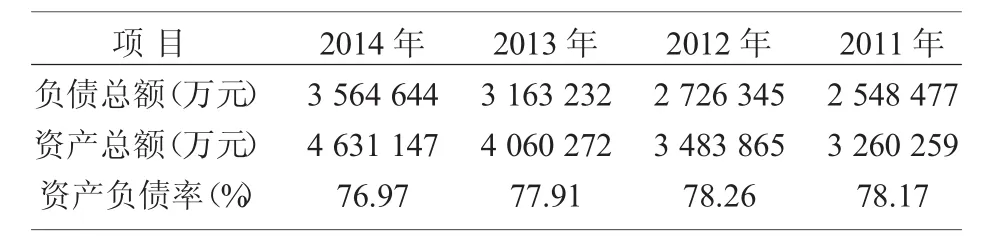

中粮地产公司一直以举债的方式不断扩张,筹资方式存在着一定的不合理性。公司2011——2014年的资产负债率如表1所示。

根据表1所示,中粮地产公司2011——2014年的资产总额、负债总额均呈现逐年递增的趋势,资产负债率呈现逐年递减的趋势。而我国国有企业平均资产负债率为65.37%,中粮地产公司的资产负债率水平明显超过了我国国有企业平均水平。房地产政策遏制了地产企业融资渠道,但中粮地产公司作为中粮集团旗下最重要的房地产业务运营主体,受到了大股东在资金方面的强力支持,中粮地产的授信具有独特的融资优势。公司为了扩大生产规模,债务性筹资占总资产的比重过大,加大了融资风险。

表1 中粮地产公司2011——2014年资产负债率Tab.1 From 2011 to 2014,the rate of assets and liabilities of COFCO real estate company

3.2投资风险

中粮地产公司的投资行为最根本的目的是为了获取更高的经济收益。中粮地产公司2011——2014年投资收益情况如表2所示。

表2 中粮地产公司2011——2014年投资收益Tab.2 COFCO real estate company investment income from 2011 to 2014

由上表可得,中粮地产公司近三年的投资收益增长率分别为0.97%、-13.08%、64.25%,近三年对联营企业和合营企业的投资收益增长率分别为27.44%、160.19%、-46.32%,该企业的投资状况不稳定,2013年的投资收益增长率呈现负增长,2014年对联营企业和合营企业的投资收益呈现负增长。结合机会成本的理论,公司的投资和经营对未来的投资收益具有很大的不确定性。市场经济行情瞬息万变,企业之间的竞争也日益激烈,盲目扩大投资会带来决策上的失误等问题,会给企业带来一定的投资风险。

3.3资金运营风险

3.3.1存货周转率

存货周转率是反应一个企业存货的周转速度。提高企业的存货周转率可促使企业提高资金的使用效率,增强企业的短期偿债能力。中粮地产公司2011——2014年存货周转率如表3所示。

表3 中粮地产公司2011——2014年存货周转率表Tab.3 Real estate companies in 2011,2014 inventory turnover rate

由上表看出,中粮地产公司的存货资产的周转速度较低,即企业的存货资产变现能力较弱,给资金的运营带来了一定的风险。企业内部产品积压较多,存货转化为现金或应收账款的速度较慢,导致流动性较差,这就增加了运营资金的占用情况;同时产品向资金的转化较慢,在很大程度上也加剧了资金运营风险。近年来,房地产行业整体存货周转率有所下降,说明房产滞销,一些中小房地产企业由于行业竞争激烈,优胜劣汰现象屡见不鲜。

3.3.2流动比率

流动比率越高,说明企业资产的变现能力越强,短期偿债能力亦越强;反之则弱。中粮地产公司2011——2014年流动比率如表4所示。

表4 中粮地产公司2011——2014年流动比率Tab.4 COFCO real estate company from 2011 to 2014,the liquidity ratio

由上表可得,中粮地产公司流动比率近几年相对稳定,2014年的流动比率有所提高,一般认为合理的最低流动比率为2%,中粮地产的流动比率明显较低,企业的资产变现能力较低,流动性较低,流动资产占用比例较多,企业的短期偿债能力较低,会影响经营资金周转效率和企业的获利能力。总体看来,受房地产开发成本费用的上升且房价上涨的压力较大的影响,盈利增长型和维持型企业数量的增长率逐年骤减,这对中粮地产股份有限公司是一种挑战。

4 中粮地产股份有限公司的财务风险成因

4.1盈利发展能力

中粮地产公司作为中粮集团三大内地上市公司之一,其股东背景实力雄厚,但该公司的净资产收益率、销售利润率较龙头企业如万科等还有一定差距。现阶段,我国大部分房地产企业现代企业制度仍需继续完善,缺乏现金流量管理观念,经营管理盲目性大,盈利水平较低,存在一定的财务风险。市场需求具有排他性,盈利水平的限制是构成财务风险的主要因素之一。

4.2资金管理能力

房地产企业需要借助各种融资手段来满足企业的资金需求。根据数据显示,中粮地产公司的资产负债率居高不下,外来融资中的银行贷款比较高,资金周转困难,使其存在着到期不能还本付息的可能。另外,金融业为企业经营提供了各种融资渠道,同时,也大大提高了房地产企业的财务风险,一旦资金链断裂,将对企业造成巨大影响。

4.3风险控制能力

目前,我国房地产企业财务管理普遍处于较低水平,不能提供专业的、有助于决策的财务信息和数据,财务管理的功能未能得到合理发挥。在地产项目的投资方面,由于财务分析能力的欠缺,加上项目的繁冗性,都会引发各种财务管理状况,导致企业资金周转出现问题。企业财务管理水平的高低和风险控制能力的强弱,都会严重影响地产企业的整体发展水平。

5 中粮地产股份有限公司财务风险对策建议

5.1拓展融资渠道

随着资本市场的不断完善,中粮地产公司应大力拓展多元化融资渠道,借鉴国外先进经验,开展抵押贷款证券化,发展房地产产业投资基金,逐步建立和完善政府干预与市场调节相结合的多层次房地产金融体系,也可以抓住短期融资券这个契机,改善企业的债务融资结构,在降低融资风险的同时,节约融资成本、缓解资金压力,也可以增强企业的金融抗风险能力,降低企业的融资风险。

5.2提高投资决策水平

企业应高度重视项目的可行性分析,对项目进行全面把控,由于房地产投资过程是一个期限长、难度大的复杂过程,产品饱和及投资风险的加大,对项目进行科学的分析具有一定的必要性。在投资项目时还应加强对市场环境的预测,建立市场监控系统。同时,应了解国内外行业最新动态,密切关注市场动态和政策导向,有效避免和控制产品滞销和降价等财务风险。在经营管理阶段,采用多种营销方式,拓展营销渠道,树立品牌文化,降低成本并规避风险。

5.3完善财务管控制度

在财务管理方面,不断提高企业决策、战略制定、绩效管理能力,使得公司财务管理机制不断规范化并具有时效性。

在预算管理方面,可以以项目预算与资金预算为基础,同时与业务授权体系相连接,控制预算外支出并增强企业的控制能力。设置专门的部门和人员进行监督和考核,并对考核优劣的人员进行奖惩,以调动员工的工作积极性。

在成本管理方面,应将成本费用控制的重点放在项目立项、项目施工和项目结算等方面,减少不必要的损失,审查好每一笔款项的往来情况,建立有效的财务管控制度。

Analysis of Causes of Finance Risk in COFCO Property Co,.LTD

QIUYue

(Economic management college,Hainan University,Haikou 570203,China)

This paper summarizes the related theories of financial risk.Introduces the basic situation of COFCO Property Co,.LTD,Analysis of Causes of Finance Risk in COFCO Property Co,.LTD.Put forward effective countermeasures and suggestions of COFCO Property Co,.LTD financial risk.

Real estate;Financial risk;Countermeasure

F224

B

1674-8646(2015)09-0154-02

2015-06-19

猜你喜欢

证券市场周刊(2024年20期)2024-06-23 00:27:36

证券市场周刊(2024年19期)2024-06-15 14:12:57

房地产导刊(2020年8期)2020-09-11 07:47:40

房地产导刊(2020年6期)2020-07-25 01:31:00

商场现代化(2018年18期)2018-12-21 12:33:54

中国市场(2018年15期)2018-06-14 03:40:38

中国财政年鉴(2017年0期)2017-07-04 08:49:20

福建轻纺(2017年12期)2017-04-10 12:56:32

中国财政年鉴(2016年0期)2016-06-05 15:23:31

现代商贸工业(2016年35期)2016-04-09 06:59:36