经济结构调整背景下江苏经济增长区间估计*

2015-12-10 07:22:37钱鹏程郭辉铭

统计科学与实践 2015年2期

钱鹏程、郭辉铭

(1.东南大学经济管理学院,江苏南京 210096;2.中国银行间市场交易商协会,北京,100033)

经济结构调整背景下江苏经济增长区间估计*

钱鹏程1、郭辉铭2

(1.东南大学经济管理学院,江苏南京 210096;2.中国银行间市场交易商协会,北京,100033)

本文基于江苏省的季度GDP数据,分别使用六种方法估计了江苏省1999Q1至2014Q2的潜在经济增速。根据不同方法下产出缺口指标的对比分析,并结合江苏经济结构调整的实际情况,认为BK滤波(Baxter-King filter)和CF滤波(Christiano-Fitzgerald filter)两种方法比较适于刻画江苏经济增长。参照样本内估计结果,本文认为未来一段时间江苏省经济的潜在增长区间是9.3%-10.4%,但实际增长区间可能低1个百分点,即8.3%-9.4%。

产出缺口;产业结构;区间估计

一、前言

改革开放以来,中国经济保持着持续快速增长,2008年金融危机以来,经济增速有所放缓,并且出现了一定幅度的波动。目前,我国经济处于经济增长速度换挡期、结构调整阵痛期、前期刺激政策消化期“三期”叠加的新阶段,经济发展开始进入“新常态”。江苏作为经济大省,在过去的几十年里保持着平稳快速发展。“十二五”以来,江苏经济继续保持了平稳较快发展的态势,但也面临着挑战。江苏经济发展的内外环境发生着重大变化,一方面世界经济在金融危机后缓慢复苏,外围影响不确定性增强;另一方面国内经济在结构调整中增速放缓。受此影响,江苏经济增速也有所回调,随着转型升级的加快,产业结构也面临着重大调整。在这种背景下,研究江苏经济增长的长期趋势,确定增长的合理区间,从短期看可以更有针对性的制定具体政策措施,以应对经济的大起大落,从长期看可以制定符合经济潜在增长率发展规律的经济发展规划和政策措施,保证经济平稳转型升级和可持续发展。“十三五”规划制定在即,本文的研究内容也可以为规划提供依据。

二、文献综述

潜在产出由奥肯提出,随后在宏观经济研究领域得到了广泛应用。通常而言,潜在产出是指在不引起通货膨胀的情况下经济所能取得的可持续最大产出。潜在产出本身不能通过直接观测得到,需要依赖数据进行测算,西方经济学家和政府部门对其进行了大量深入的研究。美国国家经济研究局(NBER)通过估算美国实际潜在产出,并以此计算产出缺口、划分经济周期阶段。从计量模型的实证应用来看,现有文献中对潜在产出和产出缺口的研究基本可以分为几类:一是单变量滤波,包括HP滤波(Hondrick和Prescott,1997),BK滤波(Baxter和King,1999)等。滤波方法建立在统计学原理的基础上,数据能够很好的拟合,并且方法应用普遍。二是生产函数法,如C-D生产函数生产函数法依据生产函数建立,涵盖了技术进步资本和劳动力三个基本要素,可以深入的进行结构分析,但是这种方法对数据的要求高,需要长期的时间序列。三是多变量滤波,多变量HP滤波用以弥补单变量的不足。通过在单变量滤波的基础上添加经济条件,丰富了模型的经济含义。四是结构VAR模型,主要思路是根据理论约束识别系统的主要冲击,将动态过程分解为持续过程和短暂过程(Claus,2000)。五是考虑外部均衡的不可

观测成分法,Darvas和Simon(2000)将不可观测成分引入结构模型,借助贝叶斯方法进行估算。以上不同的估计方法需要不同的经济假设,各有优劣,因此需要根据实际情况选择合适的模型。

在国内,鉴于产出缺口在经济周期测度及货币政策规则研究等方面的重要性,吸引了学者越来越多的关注。郭庆旺、贾俊雪(2004)采用消除趋势法、增长率推算法、生产函数法估算了我国1978-2002年的潜在产出和产出缺口,研究表明1978-2002年间的产出缺口出现了波动水平正负交替的古典周期情形,并根据消除趋势法和生产函数法估算潜在产出,推断1978-2002年间平均潜在产出增长率。郑挺国、王霞(2010)采用六种退势方法对我国1992-2010的季度GDP实施了多种形式的产出缺口估计,对产出缺口修正进行分解,并进一步分析了产出缺口实时估计的可靠性。周晓艳、张杰、李鹏飞(2012)用不可观测成分模型和贝叶斯方法对我国潜在GDP和产出缺口进行估计,研究表明,产出缺口能较为精确地反映中国经济所面临重要事件的冲击效应以及经济周期的变化信息。陈昆亭、周炎、龚六堂(2004)在借鉴吸收西方学者滤波方法的基础上,进一步简单讨论了较好滤波方法的选择问题,并对中国经济波动的主要特征进行了一些探索研究。

三、计量模型

与现有大多数文献保持一致,本文假设实际产出对数yt可以分解为趋势成分nt和周期成分ct,

在本文中,笔者将依次使用QT(Quadratic trend)滤波、HP(Hodrick-Prescott)滤波、BK(Baxter-King)滤波、CF(Christiano-Fitzgerald)滤波,以及基于不可观测成分模型的CL(Harvey-Clark)模型和HJ(Harvey-Jaeger)模型等方法估计江苏省的潜在产出,为推断未来江苏经济增长的合理区间提供科学依据。

(一)QT滤波

QT滤波是最为简单的一种确定性趋势分解方法,假设潜在产出近似为一个关于时间的确定性函数,即

其中确定性趋势成分α0+α1t+α2t2即为潜在产出nt。显然,当α2=0时,QT滤波就退化为线性趋势滤波。

(二)HP滤波

Hodrick and Prescott(1980)最早提出HP滤波方法,基本原理是基于选择趋势成分(nt)使得全样本下的周期性成分(ct的方差最小,如下所示:

其中λ>0为平滑参数,λ越大,趋势成分越光滑,当接近无穷大时,趋势成分近似于线性时间趋势。对于季度数据,Hodrick and Prescott(1980)建议设定λ=1600。

需要强调的是,正如郑挺国、王霞(2010)指出,HP滤波有其固有的内在缺陷:一是难以识别合理的参数λ,并可能导致得到含有单整或接近单整的伪周期及结构突变的过度平滑;二是存在较高的样本尾部偏倚,主要反映在全样本上的对称趋势目标,这在利用最近样本进行政策模拟时显得尤为突出。不过,由于HP滤波可在Eviews等统计分析软件中点击操作,简便易行,目前仍是测算潜在产出和产出缺口的流行方法之一。

(三)BK滤波

Baxter and King(1999)基于理想带通滤波(idea Band-Pass filter)的有限移动平均近似的基本思想,提出了BK滤波,即从时间序列中分离出趋势成分、周期成分和不规则成分,其中趋势成分对应低频部分,不规则对应高频部分,而经济周期成分对应中间频率部分,如下所示:

其中权重因子aj可由频率反应函数的反傅里叶变换(Inverse Fourier Transform)得到。至于截断参数K,Baxter and King(1999)建议选取三年,即季度数据中设定K=12。考虑到BK滤波会损失样本初始和末尾的部分滤波值,本文将在滤波之前使用低阶自回归方法预先扩充数据,进而获取样本区间内完整的滤波值,更多详情可参考Stock and Watson(1999)、郑挺国、王霞(2010)。

(四)CF滤波

Christiano and Fitzgerald(2003)提出的CF滤波又称随机游走滤波,可以处理平稳和非平稳两种数据生成过程。Christiano and Fitzgerald(2003)提出,可用来近似估计ct=B(L)yt(L为滞后算子,B(L)为理想带通滤波),并根据残差平方和期望最

小化原则使得近似等于ct,如下所示:

其中y=(y1,y2,…,yT)表示有限样本,且c*t可以表示如下:

其中f=T-t,p=t-1。

在频域上,方程(5)式中的最优化问题也可重新表示如下:

不难看出,当p=f=K时,CF滤波就退化成为BK滤波。但不同于BK滤波的对称线性特征,CF滤波是一种全样本非对称带通滤波,滤波权重不仅随时间变化,而且除了样本数据中点以外也是不对称的,因此不仅不会损失数据,还能够滤掉总量在全样本期的趋势。

(五)CL滤波

Harvey(1985)和Clark(1987)分别提出了实际产出分解的不可观测成分模型,称为Harvey-Clark模型或CL模型。CL模型一般将不可观测趋势成分nt和周期成分ct分别表示如下:

其中vt、wt和et独立同分布且互不相关,参数ϕ1和ϕ2用以刻画经济周期波动的二阶自回归过程,满足平稳性条件。

给定方程组(8)-(10)式,可以构建一个状态空间模型,其中观测方程和状态方程如下所示:

最后,使用Kalman滤波(Kim and Nelson,1999)实现状态空间模型参数估计,并获得实际潜在产出和产出缺口的时间序列。

(六)HJ滤波

Harvey and Jaeger(1993)提出了另一种不可观测成分模型(HJ模型)。不同于CL模型中的AR

(2)周期过程,HJ模型假设周期成分服从正弦随机过程,如下所示:

其中0≤ρ≤1为减幅因子(damping factor)参数,λe为周期频率,Kt和独立同分布且互不相关,均服从均值为零、方差为的正态分布。

四、实证分析

(一)数据处理与描述

本文选取江苏省国内生产总值(GDP)作为实际产出的衡量指标。首先,根据1999年以来名义GDP和同比累计GDP增长率序列推断1999Q1至2014Q2的季度实际GDP;然后,借鉴郑挺国、王霞(2010)等国内文献,使用Tramo/Seats方法对实际GDP进行季节调整;第三,将实际产出对数化处理,即yt=100×ln(GDPt)。原始数据来自江苏省统计局。后文的实证研究将全部使用yt展开。

(二)实证结果分析

为与原始数据进行直观比较,本文先使用六种方法估计对数潜在产出,并对其指数化处理获取当季实际潜在产出,然后计算累计潜在产出,最后计算潜在产出的累计同比增长率。基于QT滤波HP滤波、BK滤波和CF滤波、CL滤波和HJ滤波等六种方法的估计结果图因篇幅限制未列出。

通过估计结果对比可以看出,六种方法得到的潜在产出累计增速大致可以分为三类:第一类是QT滤波,潜在产出增速具有明显的时间趋势,且接近线性平滑;第二类是HP滤波、BK滤波和CF滤波,这些方法得到的潜在产出增速近似“倒U型走势,且时间序列具有一定的平滑特征;第三类是CL滤波和HJ滤波,它们得到的潜在产出增速具有明显的波动特征,平滑性不及前述两类。

为考察不同模型方法在计算江苏省潜在产出方面的可靠性,本文进一步给出潜在产出对应的产出缺口测度(图1)。可以看出,第一,从时间序列的基本走势来看,QT滤波、HP滤波、BK滤波和CF滤波得到的产出缺口走势基本一致,而HJ滤波中部分时期的产出缺口走势明显不同,如2008下半年至2010上半年间,至于CL滤波,其走势更是明显异于其他滤波结果。第二,从波动幅度来看QT滤波和HJ滤波波动幅度较大,HP滤波和BK滤波波动幅度基本相当,CL滤波波动幅度最小,近似

于线性。CF滤波波动幅度大于CL滤波,但小于其余四种滤波。第三,从产出缺口的平滑程度来看,CF滤波和BK滤波相对比较平滑,CL滤波过于平缓,其余的三种滤波平滑程度不及CF滤波和BK滤波。

图1 不同模型估计得到的产出缺口

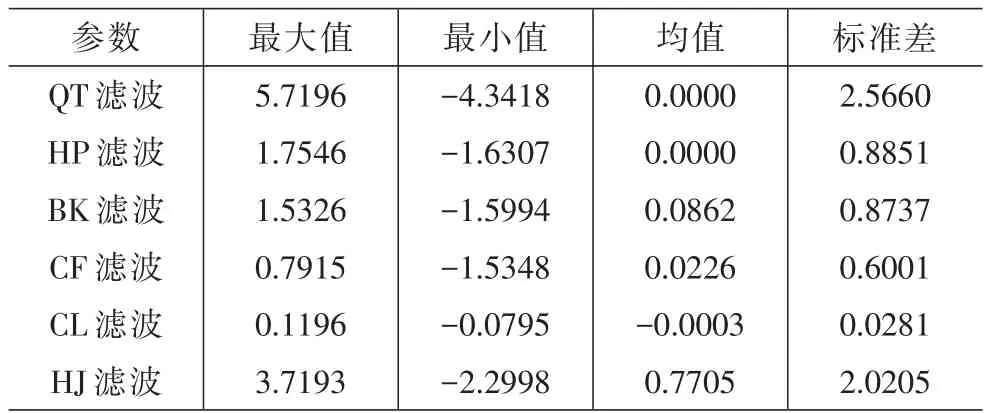

表1进一步给出了不同产出缺口的统计指标。一方面,从均值来看,BK和CF滤波为正可在一定程度上刻画江苏省经济快速发展阶段实际增速略大于潜在增速的客观事实,而QT滤波、HP滤波和CL滤波均值接近为零。另一方面,从标准差来看,BK和CF滤波显示产出缺口在一定合理范围波动,而QT和HJ滤波得到的产出缺口波动幅度过于剧烈,可能与江苏省经济保持平稳较快发展的总体走势并不吻合。

综上分析,可认为CF滤波或者BK滤波是估计江苏潜在产出水平的最佳方法。

表1 不同产出缺口统计指标

(三)江苏GDP潜在增长区间和实际增长率的估计

根据现有的GDP历史数据和六种退势分析方法来看,未来一段时间,理论上江苏省经济潜在增长区间是9.3%至11.9%。考虑到分析方法的可靠和准确,笔者采用BK滤波和CF滤波,江苏经济增长潜在的增长区间为9.3%至10.4%。在目前产业结构调整的背景下,江苏经济增速处于换挡期,从模型来估计,江苏目前经济的实际增长率大约低于潜在增长率1%,这种情况将维持一段时间,因此未来一段时间,江苏的实际增长的区间大致为8.3%-9.4%。

表2 潜在增长区间估计

五、结论

本文收集整理了1999年以来的江苏GDP的季度累计数据,运用HP滤波、BK滤波、QT滤波、CL滤波、HJ滤波和CF滤波等六种方法,对江苏GDP的产出缺口进行估计,并对估计结果的可靠性进行分析。实证分析结果表明:第一,不同的估计方法产生的结果差别较大,其中CL滤波的估计结果不能反映真实的经济走势。第二,其余五种估计方法的结果存在一定的差异,但走势趋于一致,这说明选取的估计方法是可靠的。第三,经过对估计结果的均值和标准差进一步比较,并结合实际的经济运行情况,选择BK滤波和CF滤波作为刻画江苏产出缺口的方法。笔者认为估计结果具有合理性和现实依据。

考虑到产业结构调整等大的背景,笔者认为经济实际增长速度低于潜在增长率大约1%的情形将维持一段时间,因此未来几年江苏经济增长的速度将保持在8.3%-9.4%。然而,产出缺口的估计仍然是一个难题,依赖产出缺口的宏观政策的制定也对产出缺口的估计提出了更高的要求。因此,将来需要改变模型的设计,避免模型参数估计受到初值的影响,在模型的可靠性提高之后,可以利用产出缺口对通货膨胀进行研究和预测。

[1]郭庆旺、贾俊雪.中国潜在产出与产出缺口的估算[J].《经济研究》,2004(5).

[2]周晓艳、张杰、李鹏飞.中国季度潜在产出与产出缺口的再估算[J].数量经济技术经济研究》,2012(10).

[3]干春晖、郑若谷、余典范.中国产业结构变迁对经济增长和波动的影响[J].经济研究,2011(5).

[4]郑挺国、王霞.中国产出缺口的实时估计及其可靠性研究[J].经济研究,2010(10):129-142.

[5]陈昆亭、周炎、龚六堂.中国经济周期波动特征分析:滤波方法的应用[J].世界经济,2004(10).

(责任编辑:王家宁)

*本文为2014年度江苏省社科应用精品研究工程立项课题(项目号:14SWB-041)研究成果。

猜你喜欢

华人时刊(2021年15期)2021-11-27 09:16:16

今日农业(2021年6期)2021-06-09 08:05:10

支部建设(2020年30期)2020-12-18 01:04:28

华人时刊(2020年15期)2020-12-14 08:10:32

华人时刊(2020年23期)2020-04-13 06:03:48

华人时刊(2019年21期)2019-05-21 03:30:34

中国卫生(2015年9期)2015-11-10 03:11:28

空间控制技术与应用(2015年3期)2015-06-05 14:30:31

遥测遥控(2015年2期)2015-04-23 08:15:18

中国氯碱(2014年12期)2014-02-28 01:05:10