上海房地产预警系统编制方法研究

2015-12-10 07:22:36罗欣蟾

统计科学与实践 2015年2期

罗欣蟾

(上海市统计局,上海 200003)

上海房地产预警系统编制方法研究

罗欣蟾

(上海市统计局,上海 200003)

建立房地产预警系统显得十分必要。本文根据经济周期波动理论,运用时差相关分析法确定预警指标体系,运用3σ方法确定预警区间,依据主成分分析对指标体系赋权,最后加权拟合得到上海房地产综合指数,并对2008年1月至2014年6月上海房地产市场进行了实证分析,进一步验证了上海房地产预警系统的可行性和有效性。

房地产业;预警系统;实证

新世纪以来,上海房地产市场发展迅速,市场化程度不断提升,但受政策调控影响,市场波动也比较剧烈。之所以频繁出现这种情况,其中一个主要原因是没有一套房地产预警体系,没有在市场发生趋势改变之前适时出台熨平房地产周期波动的政策措施。尤其是近些年,楼市的变化更为频繁,变化速度之快往往令各方都措手不及。2013年楼市火爆的场景还历历在目,而2014年初以来市场出现的调整,销售低迷的状况更远超市场各方的预计,全国各地纷纷取消长达3年的楼市限购政策。为了能够及时反映房地产市场的发展现状及未来趋势,避免楼市大起大落,编制上海房地产预警系统显得十分必要和迫切。

目前,国内所进行的房地产预警系统实证研究中,主要分成两种。一种是筛选指标并建立预警指标体系,对各个指标确定警限,然后进行加权汇总,其常用的筛选和合并指标的方法包括聚类分析、主成分分析和层次分析等,在确定警限时主要是运用专家意见法。另一种是通过回归等方法,预测房地产市场某个指标的走势,并通过3σ方法进行警限、警情的判别。有关模糊分析法、神经网络分析法等还处于研究的初期阶段。

一、预警指标体系的构建方法及原则

房地产预警指标体系是房地产预警系统的基础,科学合理地设置指标体系能有效地实现房地产预警系统的功能和目标。房地产预警指标体系的构建方法已逐渐从定性分析转为定量分析,目前比较常用的方法有:时差相关分析法、主成分分析法、聚类分析法和K-L信息量法等,这些方法运用于房地产预警指标的筛选都有合理的理论依据,但单独运用某种方法会带来一些问题,因此综合应用是科学的选择。

房地产预警指标纷繁复杂,国内外学者提出了很多评价指标,本文建议要充分考虑以下四方面的原则。

1.全面性原则。指标的选取应该覆盖整个房地产开发经营过程,而不是局限于某一阶段,即所选指标要能够全面、客观的反映房地产生产和交易的各个环节。具体表现为:房地产开发经营过程的全面性、房地产市场影响因素的全面性、房地产市场供求的全面性和房地产市场要素的全面性。

2.敏感性原则。所选取的指标必须能够敏

感反映房地产市场运行状况,有些指标可能很重要,但是由于敏感性不强,就没有必要选入指标体系。例如人均GDP增长率和房价增幅呈正相关关系,但由于我国正处于经济转轨期,房价增幅远远高于人均GDP增长率,则人均GDP增长率这个指标就不够敏感,构建指标体系时就不必考虑此指标。

3.及时性原则。所选取的指标必须能够及时统计,与报告期时差越短越好,以免耽误预警决策的时机。因此,及时获取当前统计数据是数据采集工作的重点。

4.稳定性原则。某些指标数据通常都具有一定的规律性,比如周期性波动,虽然不可能严格按照数学正弦波一样波动,但还是大致符合周期性波动的特点。房地产预警时这些指标表现出相对稳定性,体现在先行、同步和滞后三方面,这些具有相对稳定性的指标更能体现出房地产周期性波动的特点。

二、上海房地产预警系统设计

上海房地产预警系统的编制方法是根据经济周期波动理论,运用聚类分析法和时差相关分析法确定预警指标体系,依据正态分布原理3σ方法和预警信号法确定各指标的预警级别,根据主成分分析法确定各指标的重要性,加权拟合得到上海房地产综合指数,从而判断房地产运行状况(景气程度),并预测未来发展趋势并适时预警。

1.选择指标体系

(1)指标筛选。指标的筛选一方面要基于指标选取四大原则,另一方面要基于指标体系的构成规则,要将房地产经济活动全过程的各类指标划分为:外因影响指标和内因动力指标。外因影响指标是指影响和制约房地产宏观发展的指标,如国民生产总值、国民收入水平、全社会固定资产投资规模、建筑业总产值、原材料(钢材、木材、水泥、玻璃等)产量、全社会货币供应量等。内因动力指标是指房地产开发过程各阶段性的指标,如企业数量、从业人员人数、土地出让面积及金额、房地产开发投资额、房屋施工面积、房屋新开工面积、房屋竣工面积、房屋出租面积、房屋销售面积及销售率、房屋销售价格、房屋待售面积、房地产开发资金、贷款(建设贷款和消费贷款)利率等。

(2)指标处理。在现实房地产市场运行过程中,各指标有着自身的经济含义及特殊性,同时也会受到政策突发因素影响(如2014年3月国家发布“国五条”政策从严计征个人所得税引发搭政策末班车效应,短期交易量出现激增)和季节性因素影响。因此,对于原始指标数据要进行以下四方面的处理及调整。一是要对异常数据处理,一般采取插值法或序列临近值进行替换;二是要消除量纲,一般采用相对化、函数化、标准化进行处理三是季节性调整,通常采用时间序列的景气动向指标进行长期变动因子、景气循环因子、季节因子和不规则因子的调整;四是数据平滑处理,一般使用移动平均的方法。

(3)指标分类。运用聚类分析法和时差相关分析法从待选指标中筛选出先行指标、同步指标和滞后指标。在房地产预警系统中,由于房屋销售价格作为市场指示器是房地产周期波动的主要反映,可将其作为基准指标,通过计算各指标与其的先后关系和程度,确定各指标先行、同步还是滞后的性质。先行指标是先于房地产周期波动而变动的指标,用于预测房地产周期波动的波峰和波谷,如房屋销售面积、土地出让面积、房屋新开工面积、房屋建设及消费贷款利率等。同步指标是与房地产经济周期波动大体一致的指标,反映当前房地产市场形势,如居民消费价格指数、房地产开发投资额、国民生产总值等。滞后指标是落后于房地产周期波动的指标,用于认定房地产经济周期波动的峰和谷是否已经出现,如房屋竣工面积、房屋待售面积、房地产开发资金等。

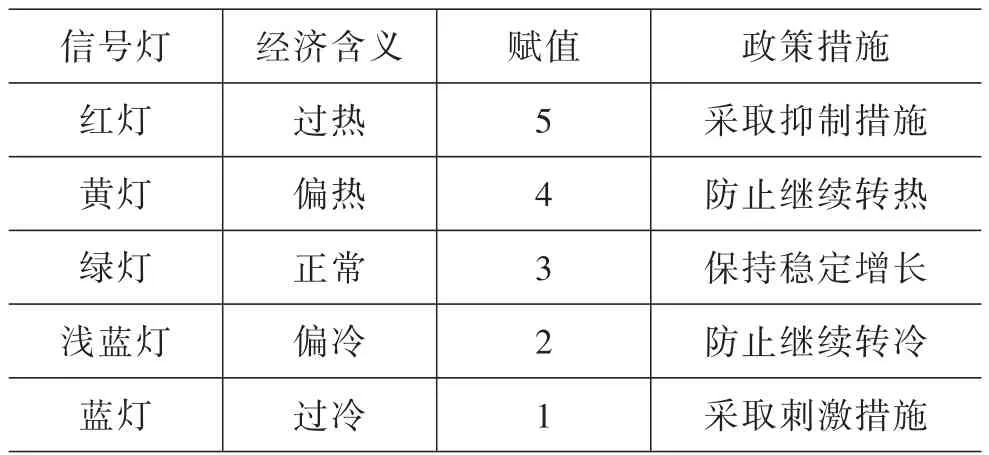

2.划分预警区间。我们将房地产运行状况分为红灯区、黄灯区、绿灯区、浅蓝灯区和蓝灯区相应的称为过热区、偏热区、正常区、偏冷区和过冷区五个区间。

根据经济周期波动理论,依据正态分布原理房地产预警系统的预警区间可以采取3σ方法。其原理是:各指标“正常”和“异常”的参考值不是一个单一的数值,而是一个范围,它理应服从正态分布法。根据正态分布原理,数据X分布在中心值

附近,离中心值越近可能性P越高,越偏离中心值可能性越低。如果偏离超过1倍标准差,可能性只有31.74%,如果偏离超过2倍标准差,可能性只有5%,如果偏离超过3倍标准差,可能性不足1%。因此,可以根据偏离中心值的标准差倍数来反映数据是否合理。不同的行业质量控制具有不同的选择标准,如果对质量要求严格的控制,选择偏离1倍标准差以上作为异常,一般的质量控制选择偏离2倍标准差以上作为异常,宽松的质量控制选择偏离3倍标准差作为异常。

确定预警区间临界值的u和σ可使用靴襻抽样法。靴襻抽样法与从某一概率分布中生成若干随机样本不同,它可以从该分布中生长出一个随机样本。然后从原始样本再生成若干样本,这种在“样本中抽样”的方法就被称为“靴襻抽样法”。靴襻抽样法的本质就是利用自身的资源(也即是一个给定的样本)获得若干新的随机样本,在随机抽样法得到的这些样本中,原始样本中的一些数字可能只出现一次或多次,也可能一次不出现,这就是靴襻抽样法的特点,利用靴襻抽样法可将原来较少的数据样本点放大,更好地估计均值和方差。为了拟合综合指数,对各区间进行1分到5分的赋值(表1)。

表1 信号灯赋值及政策措施

3.确定指标权重。各指标权重的量化应具有可比性,每个指标的权重值应在0~1或0~100之间确定,且所选指标的权重值之和应等于1或100。各指标权重值的确定可采用主成分赋权法、特尔菲法、因素成对比较法、层次分析法、美国ECRI评分系统等目前较为成熟的方法来科学确定预警指标的权重。

4.拟合综合指数。在选定指标体系的基础上,根据预警区间对不同指标进行赋值,并结合各指标的权重进行指数的拟合,计算得到综合指数,其得分不同对应不同的信号灯区,这可以分析当前房地产市场发展的态势及未来的走势,并以此作为政府调控政策的依据。

若信号亮出“红灯”(过热区),则表示房地产市场明显“过热”,其未来的走势应视综合指数高出红灯区的程度而定,如果综合指数高出较多,且先行指数还在不断上升,则未来一段时间可能继续出现过热的状态,此时就应采取适当的调控政策使得房地产市场恢复稳定。

若信号亮出“黄灯”(偏热区),则表示房地产市场热情较为高涨,房地产发展稳中偏热,其未来的走势有转热和趋稳的两种可能。如由红灯转为黄灯,宏观调控政策不宜继续紧缩;如由绿灯转为黄灯,在绿灯时期所采取的措施虽可继续维持,但不宜进一步采取促进房地产的措施,并应密切注意之后市场的变化,以便及时采取措施避免过热情况的出现。

若信号亮出“绿灯”(正常区),则表示房地产市场处于发展的平稳期,但其未来走势有转热和趋冷的可能,且由于此时房地产市场状态良好,因此很有可能成为房地产由稳变热的转折点。此时,政府可以采取促进经济稳定增长的调控措施。同时,政府和企业均应密切关注可能导致房地产失衡因素的出现,警惕可能出现的大规模开发而导致趋热的现象。

若信号亮出“浅蓝灯”(偏冷区),则表示房地产市场偏冷,通常表现为供需不旺,其未来走势有转稳和趋于衰退的可能。如由浅蓝灯转为绿灯,表示房地产发展趋稳,可继续采取促进增长的措施,如由绿灯转为浅蓝灯,表示房地产发展趋冷,有衰退的迹象,此时应适当采取促进房地产增长的调控措施,以使房地产经济趋稳。

若信号亮出“蓝灯”(过冷区),则表示房地产市场萧条,若信号由浅蓝灯转为蓝灯,表示房地产经济处于极度萎缩状态,通常表现为市场萎靡、需求不振,房地产企业投资热情大幅下降、投资量大幅缩减,商品房销售不畅,房地产业开始跌入谷底,其未来的走势受经济惯性作用的影响,在外界

环境不发生突变的情况下,将继续在谷底徘徊一段时间。此时,政府应采取有力的措施刺激房地产市场,如降低利率、放松银根等手段来激发市场活力和房地产投资热情。

三、上海房地产预警系统实证研究

根据上海房地产预警系统设计的思路,并结合上海房地产市场的状况,我们拟对2008年1月至2014年6月间上海市场化商品住房进行实证研究。

1.背景说明。上海房地产市场坚持“三个为主”的原则,即以居住为主、以市民消费为主、以普通商品房为主。由于保障性住房的购买对象具有特定性,而市场化商品住房的变化与房地产经济周期波动的关联度高,因此我们把研究聚焦在市场化商品住房上。

2007年12月24日,上海市人民政府颁布《贯彻国务院关于解决城市低收入家庭住房困难若干意见的实施意见》,此后上海住房供应进入“双轨制”,保障与市场基本各占半壁江山。因此,将实证研究的时间点定在2008年1月。

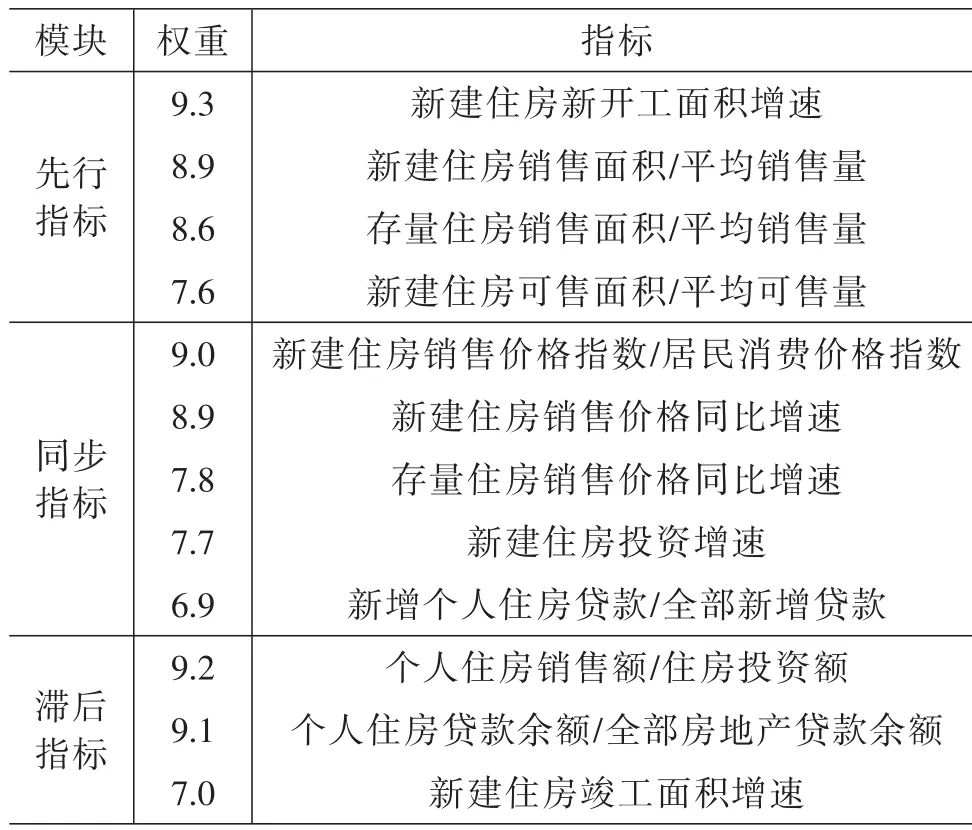

2.确定指标及权重。根据对上海房地产市场的调查研究,结合月度数据的可获取性,本文最初选定了近30个指标。应用EViews 5统计分析软件,通过计算各指标与新建住房价格的时差相关系数,得到各指标的时差影响强度和长度,最终确定了12个指标(其中绝大多数是复合指标)作为预警指标体系,并根据计算结果将这12个指标分为先行指标、同步指标和滞后指标三大类。现分别选取通过EViews 5软件计算的3个不同类别的指标进行简单说明。

通过对新建住房销售量与新建住房价格进行时差相关分析,计算得到第7期的时差相关系数为0.4957,一般即认为销售量领先于价格7个月,且它们之间是正向影响。从经济学上解释,即销售量如果出现上升的话,一般情况下7个月以后价格也会出现上涨,因此,将新建住房销售量作为先行指标。

对存量住房价格与新建住房价格进行时差相关分析,计算得到同期的时差相关系数为0.9260,一般认为存量住房价格与新建住房价格是同步的,且是高度正相关的。从经济学上我们也很容易理解,即当房价出现上涨或下跌时,不论存量住房还是新建住房基本是同步的,因此,就将存量住房价格作为同步指标。

对房屋竣工面积与新建住房价格进行时差相关分析,计算得到第3期的时差相关系数为0.5037,一般认为竣工面积滞后于价格3个月,且它们之间是反向影响,我们将竣工面积作为滞后指标进行处理。

用SPSS统计分析软件,对12个指标进行主成分分析并根据结果分别赋权(表2)。

表2 预警指标体系各指标权重

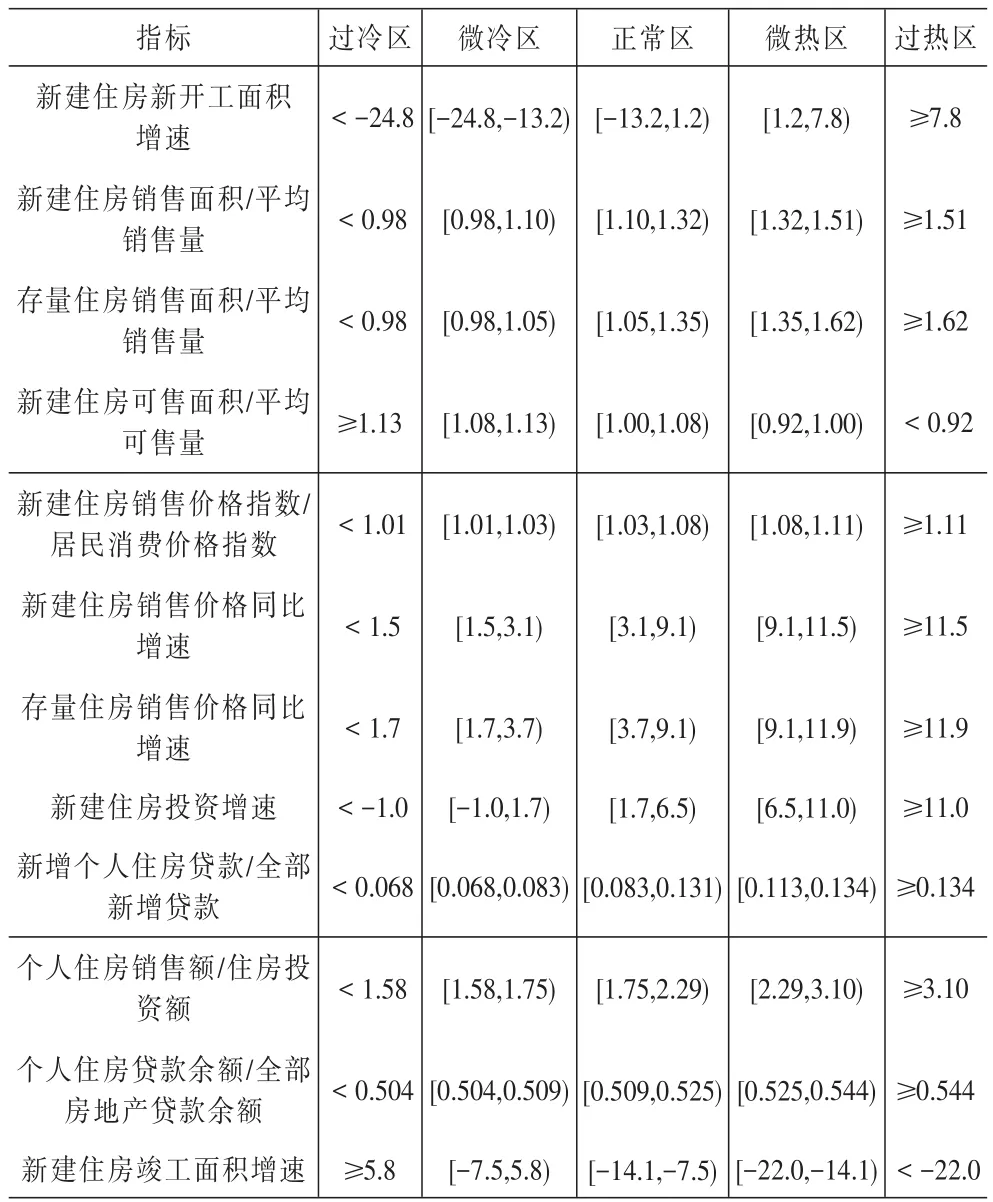

3.确定预警区间。根据历史数据分布运用3σ方法并参考经验值,我们分别确定12个指标的预警区间。在一个正常经济系统中,数据偏离稳定数值过大或过小,可能性都很低。房地产经济的数据连续时间不多,如果选择3倍标准差,几乎没有数据落在异常区间;房地产经济的相关数据同时具有较大的波动性,选择1倍标准差,对数据的要求过于严格。因此我们选择2倍标准差作为异常的依据,同时选择偏离1倍标准差到2倍标准差的范围作为基本正常区间。中心线是CL=u,上控制线是UCL=u+2σ,下控制线是LCL=u-2σ。

预警区间的临界值确定后,5个区间分别是[-∞,x-2σ]过冷区、[x-2σ,x-σ]偏冷区、[x-σ,xσ]正常区、[x+σ,x+2σ]偏热区和[x+2σ,+∞]过热区(表3)。

表3 预警指标体系各指标预警区间

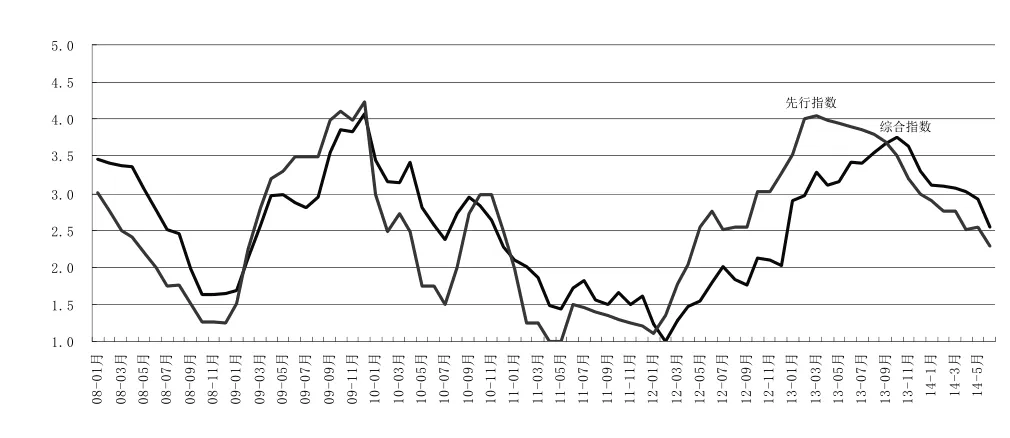

4.计算综合指数。利用2008年1月~2014年6月的12个指标的月度数据,根据不同指标的预警区间分别赋值,再根据主成分分析测算的权重进行加权,得到上海房地产综合指数(图2)。

图2 2008年1月~2014年6月上海房地产综合指数

从上海房地产综合指数看,自2008年1月至2014年6月出现了2次波谷和2次波峰(表4)。由于2007年3月份开始,上海房地产市场出现复苏回暖,伴随当年上证指数上冲历史最高6124点,房价一路上涨至年底,但随着年内6次上调基准利率10次上调存款准备金率,二套房首付比例上调等信贷收紧政策影响,2008年开始房地产市场趋冷,在2008年10月出现谷底(波谷)。在应对全球金融危机的刺激政策影响下,特别是购房利率下浮30%,上海房地产市场开始出现繁荣,至2009年12月出现这轮上涨的峰值(波峰)。2009年底出台的“国四条”、“沪四条”以及2010年初出台的“国十一条”等调控房价过快上涨的政策措施影响下,楼市再次步入新一轮调整,之后国家和上海出台了住房限购和房产税等政策,上海房地产市场不断筑底,在经历了长达2年多时间的调整后,2012年2月(波谷)市场在这2年积压需求逐步释放下出现回暖上行走势,这轮上行一直延续到2013年10月出现转折点(波峰)。

表4 综合指数峰谷时点

从综合指数和先行指数的运行走势看,在2010年1月先行指数开始转入上行态势,早于综合指数。当综合指数第二次波峰前7个月先行指数已经处于这轮上升的波峰,总体而言,先行指数在一定程度上起到了预测未来走势的作用(图3)。

图3 2008年1月~2014年6月上海房地产综合指数与先行指数

实证分析显示,此套预警系统可综合反映上海房地产市场运行的景气状况,可行性和有效性都是可以接受的。一定程度上房地产市场的管理部门可以据此制定房地产的调控政策,有效调节房地产运行走势;房地产市场的买卖双方可以参考这套预警系统,权衡房屋买卖的时机,这对房地产市场的平稳发展将起到积极的作用。

(责任编辑:曹家乐)

猜你喜欢

当代医药论丛(2021年3期)2021-03-17 07:03:12

民用飞机设计与研究(2020年4期)2021-01-21 09:15:50

河南科学(2020年3期)2020-06-02 08:30:14

电子制作(2019年11期)2019-07-04 00:34:36

中央民族大学学报(自然科学版)(2017年1期)2017-06-11 07:13:34

中国交通信息化(2017年12期)2017-06-06 07:23:53

领导决策信息(2017年11期)2017-05-17 04:49:12

赤峰学院学报·自然科学版(2015年15期)2015-03-21 00:30:56

医学理论与实践(2012年4期)2012-12-09 07:23:25

植物营养与肥料学报(2011年4期)2011-10-26 02:45:00