长期股权投资成本法转权益法的会计处理探讨★——基于大富科技的案例研究

2015-12-09 07:05:58宋建波文雯

国际商务财会 2015年8期

宋建波 文雯

(中国人民大学商学院)

长期股权投资的会计处理一直是会计学界和实务界共同关注的焦点问题。长期股权投资,是指投资方对被投资单位实施控制、重大影响的权益性投资,以及对其合营企业的权益性投资。本文采用案例研究方法,聚焦深圳市大富科技股份有限公司对深圳市华阳微电子有限公司的股权收购与处置的会计处理的实例,探究长期股权投资成本法转为权益法的会计处理对企业的实际影响。同时,分析企业是否存在利用会计准则的规定操纵财务报表的机会主义动机,进而得出结论和启示。

一、长期股权投资准则会计处理的规定

新修订的《企业会计准则第2号——长期股权投资》(以下简称“新准则”)于2014年7月1日起正式实施。新修订的准则对于成本法的适用范围做出了调整,规定成本法的适用范围仅限于个别财务报表中对子公司的长期股权投资的核算,即仅当投资方能够对被投资单位实施控制的长期股权投资采用成本法核算。处置后的剩余股权能够对被投资单位实施共同控制或施加重大影响的,应当改用权益法核算,并对该剩余股权视同自取得时即采用权益法核算。新旧长期股权投资准则关于成本法和权益法适用范围的对比见图1所示。

图1 新旧长期股权投资会计准则关于成本法和权益法适用范围的对比

新准则也明确规定了投资企业因增加投资或减少投资导致被投资单位的控制、共同控制或重大影响发生变化的会计处理,即长期股权投资核算方法随以上变化相应在成本法、权益法之间的衔接转换。新准则第十四条规定,投资方因追加投资等原因能够对非同一控制下的投资单位实施控制的,在编制个别财务报表时,应当按照原持有的股权投资账面价值加上新增投资之和,作为按成本法核算的初始投资成本。第十五条规定,投资方因处置部分股权投资等原因丧失了对被投资单位的共同控制或重大影响的,处置后的剩余股权改按《企业会计准则第22号——金融工具确认和计量》核算,其在丧失共同控制或重大影响之日的公允价值与账面价值之间的差额计入当期损益。

二、案例介绍

(一)大富科技的基本情况

深圳市大富科技股份有限公司(以下简称“大富科技”)成立于2001年6月,并于2010年10月26日在深圳市证券交易所创业板挂牌上市(股票代码300134)。公司是一家主要从事移动通信基站产品研发、生产和服务的高新技术企业,主要产品有移动通信基站射频器件、射频结构件等。大富科技是纵向一体化集成度较高的专业化射频器件供应商,与包括华为、爱立信等全球领先的通信主设备商拥有稳定的供应商合作关系。

(二)大富科技收购华阳微电子52%的股权

深圳市华阳微电子有限公司(以下简称“华阳微电子”)成立于1996年,是一家专业封装电子标签的高科技企业,公司的经营范围包括IC卡模块的生产、电子标签的生产、销售和设计,以及集成电路、智能卡的设计和销售等,其原股东为自然人滕玉杰(原持股比例为90%)和滕玉东(原持股比例为10%)。

2011年,上市还未满一年的大富科技开始了并购华阳微电子的步伐。2011年8月25日,大富科技发布收购公告,宣布以自有资金1 000万元收购华阳微电子52%的股权,收购完成后,公司向华阳微电子分阶段增资不超过2 000万元。具体而言,大富科技以808万元人民币收购华阳微电子股东滕玉杰持有的42%的股份,以192万元人民币收购华阳微电子股东滕玉东持有的10%的股份。收购完成后,大富科技持有华阳微电子52%的股份,滕玉杰持有48%的股份,而滕玉东不再持有华阳微电子的股份。本次收购前后华阳微电子的股权结构如下表1所示。

表1 大富科技收购华阳微电子股份前后华阳微电子股权结构表

通过此次收购,大富科技成为华阳微电子的控股股东,华阳微电子成为大富科技的子公司。收购公告显示,大富科技可以与华阳微电子实现资源整合,通过共同的核心业务领域、技术优势和产品市场,为大富科技迅速介入物联网行业奠定基础。同时,该项并购能迅速提高华阳微电子的市场份额和盈利能力,产生良好的经济效益。

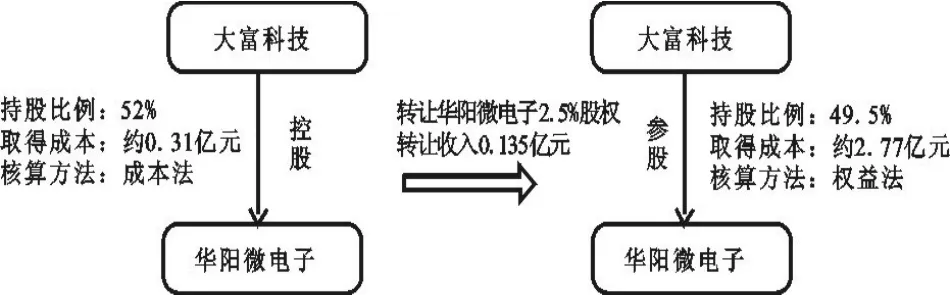

(三)大富科技转让华阳微电子2.5%的股权

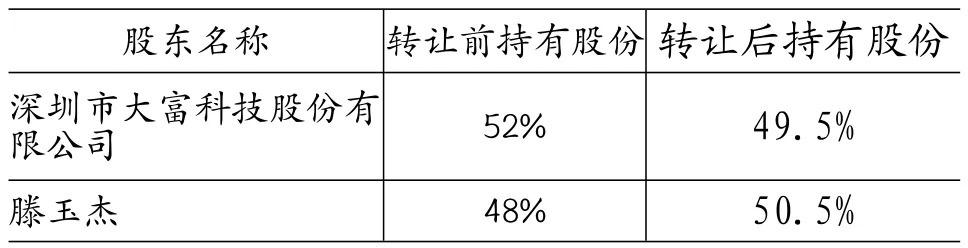

2014年2月15日,大富科技发布股权转让公告宣布,为了华阳微电子未来更好地发展、最大化地实现公司价值,公司董事会审议通过《关于转让深圳市华阳微电子有限公司部分股权的议案》,大富科技决定出让控股权,将持有的华阳微电子2.5%的股权转让给股东滕玉杰,以华阳微电子2013年6月末为基准日的资产预估值54 100万元为基础计算的本次2.5%股份的转让价格为1 350万元。本次交易预计增加大富科技财务报表投资收益约人民币2.27亿元。

图2 大富科技收购与转让华阳微电子事件图解

自此,华阳微电子由大富科技的控股子公司变为参股子公司。此次股份转让完成后,大富科技持有华阳微电子的股权比例由52%降至49.5%。大富科技转让华阳电子2.5%股份前后华阳电子股权结构如表2所示。

表2 大富科技转让华阳微电子2.5%股份前后华阳微电子的股权结构表

大富科技披露,公司对于华阳微电子的投资,既帮助了华阳微电子的发展,也使公司获得丰厚的投资回报。本次股权转让的目的是为积极配合华阳微电子的股份制改造、增资扩股和资产证券化工作(包括但不限于IPO、新三板挂牌等),有利于华阳微电子抓住物联网发展的历史性机遇,提升市场竞争力,为全体股东创造最大价值。

(四)大富科技股份转让对财务报表的影响

大富科技转让华阳微电子2.5%股权后,华阳微电子由其控股子公司变为参股公司。大富科技转让华阳微电子部分股权的公告中披露,依据《企业会计准则解释第4号》及《公开发行证券的公司信息披露解释性公告第5号》的规定,本次交易预计增加大富科技财务报表投资收益约人民币2.27亿元,计入2014年度非经常性损益。

大富科技2014年第一季度报告中显示,报告期内公司主营业务保持持续良好的发展态势,2014年第一季度主营业务净利润增速高于预期,公司实现归属于上市公司股东的净利润28 661.03万元,同比增长12 893.92%,其中,公司长期股权投资余额较期初增加约26 779.56万元,主要原因系出售华阳微电子部分股权,并对该公司剩余股权按照公允价值进行重新计量所致。

表3 大富科技2012~2014年核心财务数据表

大富科技2012~2014年核心财务数据如表3所示。由表中可以看出,2014年大富科技的财务表现有巨幅增长。营业利润由2013年度的3 622.86万元增长到2014年度的56 313.11万元,增幅达1 454.38%;归属于上市公司普通股股东的净利润由2013年度的5 531.40万元增长到2014年度的53 550.26万元,增幅达868.11%。相较于2012年度的公司净利润亏损而言,2014年度的公司业绩堪称“大变脸”,根据公司财务报表附注披露的信息,利润的大幅增长与出售华阳微电子2.5%的股权投资所引起的财务报表投资收益的变化密切相关。

三、案例分析

大富科技2011年8月对华阳微电子52%股权的初始投资为3 111万元,两年半之后的2014年2月,大富科技出售华阳微电子2.5%股权的转让价格为1 350万元,转让前按照原股东持股比例获得的现金股利1 827.80万元,两项收入合计已达3 177.80万元,而新增的投资收益竟然高达2.27亿元,这种会计处理方法的缘由何在?华阳微电子由大富科技的控股子公司变为参股公司为何使得大富科技的财务报表业绩出现如此巨幅的“变脸”?“卖子”真的能换来公司的生存吗?

大富科技对于该股权转让的会计处理主要依据《企业会计准则解释第4号》的规定:当企业因处置部分股权投资或其他原因丧失了对原有子公司控制权的,在合并财务报表中,对于剩余股权应当按照其在丧失控制权日的公允价值进行重新计量。处置股权取得的对价与剩余股权公允价值之和,减去按原持股比例计算应享有原有子公司自购买日开始持续计算的净资产的份额之间的差额,计入丧失控制权当期的投资收益。

华阳微电子2013年6月末为基准日100%股权的资产预估值为54 100万元,以此作为丧失控制权日的公允价值,转让的2.5%股权的公允价值为1 352.5万元,剩余49.5%股权按此公允价值重新计量而得的价值为26 779.5万元,处置股权取得的对价与剩余股权公允价值之和为28 129.5万元,以2011年7月华阳微电子净资产总额733.02万元为基准计算的原持股比例所占净资产账面价值381.17万元,计算得出的因丧失控制权当期的投资收益为27 748.33万元,即约2.77亿元。大富科技处置华阳微电子的会计处理符合会计准则的要求。

四、结论与启示

通过分析大富科技对华阳微电子长期股权投资的转让与处置实例,可以得出以下结论:长期股权投资会计准则中对于因处置部分股权投资或其他原因丧失对原有子公司的控制权的合并财务报表处理,要求对剩余股权按照在丧失控制权日的公允价值进行重新计量。这种会计规定使企业通过处置部分长期股权投资获得了高额的投资收益,使企业存在通过操纵对子公司的持股份额而达到粉饰报表的机会主义动机。更进一步而言,公司可以通过将控股子公司变为参股公司,将长期股权投资的成本法核算转为权益法核算,从而达到扮靓公司财务报表业绩的目的。但是,这种“卖子求生”的做法并不具有可持续性,也并没有改善上市公司的实际盈利能力,如果不加以监管和遏制,会损害会计信息的真实性和可靠性,对广大投资者造成误导和不利影响。

[1]中华人民共和国财政部.企业会计准则第2号——长期股权投资[S].2014.

[2]中华人民共和国财政部.企业会计准则应用指南2号:长期股权投资[S].2014.

[3]中华人民共和国财政部.企业会计准则解释第4号[S].2010.

猜你喜欢

财经论丛(2022年6期)2022-06-09 04:03:26

Chinese Physics B(2022年2期)2022-02-24 09:38:38

湛江文学(2019年10期)2019-11-14 05:08:15

财讯(2018年13期)2018-05-14 08:55:53

中国设备工程(2017年12期)2017-06-27 08:12:16

小小说月刊(2016年1期)2016-01-05 12:22:02

故事会(2015年16期)2015-05-14 15:24:32

小小说月刊(2015年12期)2015-05-14 14:55:33

河南科技(2014年22期)2014-02-27 14:18:30

汉语世界(The World of Chinese)(2013年6期)2013-04-29 14:39:22