政府再分配政策调节居民收入作用的比较分析

2015-12-08 09:58:03耿晋梅岳树民岳希明

地方财政研究 2015年12期

耿晋梅 岳树民 岳希明

(1.中国社会科学院,北京 100142;2.中国人民大学,北京 100872)

政府再分配政策调节居民收入作用的比较分析

耿晋梅1岳树民2岳希明2

(1.中国社会科学院,北京 100142;2.中国人民大学,北京 100872)

本文以分析政府再分配政策与居民收入分配的理论关系为基础,构建计量模型,运用2008年-2010年间29个国家的面板数据进行实证分析,探讨收入再分配的调节功能,以及不同再分配政策对收入调节的不同作用。研究表明,再分配规模与再分配的调节效果有显著的相关关系,其中,政府的支出政策,主要是社会福利支出对调节居民收入有显著的正效应,且贡献较大;政府的收入政策,社会保障缴费则显现出显著的负效应,而收入税对调节居民收入的影响并不显著。因此,结合我国实际情况,我国的再分配政策应以扩大社会福利支出规模为重点,加大再分配的力度,从而使再分配在缩小居民收入差距中起到应有的作用,同时,适当增加直接税的比例,以及关注社会保障缴费本身对调节收入的负效应。

再分配效应再分配规模收入税社会缴费社会福利支出

一、引言

自上世纪90年代初,我国居民收入差距开始逐步扩大,居民收入基尼系数从1987年的0.299上升到1998年的0.40,之后经过十年的发展,在2008年达到了最高值0.491,居民收入差距过大成为不争的事实。①2008年基尼系数来源于国家统计局公布结果;1998年基尼数据来源,程永宏:《二元经济中城乡混合基尼系数的计算与分解》,经济研究,2006年第1期;1987年基尼系数来源于国家统计年鉴。我国居民收入差距,不仅从国内看偏大,而且,在国际上进行比较,也是属于差距较大的国家,比较2010年我国与OECD国家的基尼系数发现,我国可支配收入的基尼系数为0.469,高出OECD国家可支配收入的基尼系数均值(0.295) 0.174,高出俄罗斯(0.412)0.057,仅比最大值(智利)低 0.039(见表1)。当前,调节居民收入差距已经成为我国政府十分紧迫的任务。从国际经验看,发达国家的再分配政策有效地调节了收入分配。因而,正确解析发达国家收入再分配政策的收入调节功能与效果,对我国政府现阶段制定更有效的再分配政策具有重要的现实意义和理论意义。

有关再分配政策收入调节功能的研究,国内外的研究结果多是建立在不同数据、不同区域、不同时间等基础上,对某项再分配政策的分析。国外学者对发达国家的税收政策、转移性支出政策、公共支出等财政再分配手段的收入调节功能的研究较多。Kakwani(1977)通过对美国、英国、加拿大、澳大利

亚四国税收和政府公共支出再分配效果的比较,指出任何级次政府的公共支出不仅有利于缩小居民收入差距,而且效果均优于税收。Robert·J(1998)认为转移性支出(Transfer payment)在“济贫”方面有重要的作用,而税收在“济贫”方面的效用不大。Immeroll(2005)利用税收—福利微观模拟模型,分析并比较了欧盟15国的所得税、社会保障税和现金转移性支出的再分配效果,发现,总体上,各国的税收-转移性支出体系都有收入再分配调节效果,其中面向所有公共的养老金支出的再分配效果最为明显,第二是个人所得税,第三是专门面向低收入群体的补助支出,第四是社会保障缴款。Kim和L ambert(2009)分析了美国1994年-2004年的收入分配,认为尽管总的收入不平等在增长,但政府税收和转移支付合计减少了大约30%的收入不平等,在全部收入再分配效应中,转移支付贡献的份额约占85%,税收贡献的份额只有15%左右。国内学者对我国税收、养老、教育等再分配政策的收入调节效果做了大量研究,但是,对于各再分配政策的联合的收入调节功能的研究较少。

本文从经验分析的角度,依据27个OECD国家以及中国、俄罗斯的2008年-2010年国民收入核算数据,分析有关收入税、社会保障缴费、社会福利在再分配中的功能和效果,得出一般结论。创新之处在于使用的数据所包括的国家较多,数据口径统一,而且数据包括的再分配政策较全面,既包括再分配收入政策,又包括支出政策,有助于得出更具有综合性、整体性和一般性的结论。结果表明,社会保障支出对居民的收入差距呈现显著的正向调节作用,社会保障缴费对居民收入差距则呈现显著的负向调节作用,而收入税的调节效果并不显著。

二、居民收入差距与再分配政策

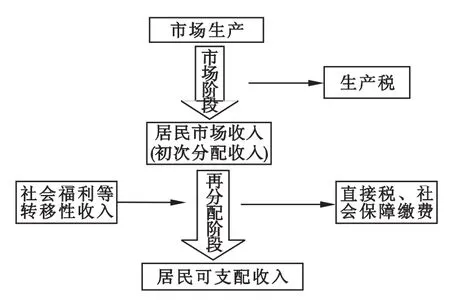

居民收入差距随着居民收入的形成而产生,从居民收入的形成过程来看,居民的最终收入即可支配收入,经过市场阶段(初次分配阶段)和再分配阶段最终形成,在这两个阶段中,除市场因素外,政府的各项政策制度都影响了居民收入差距的产生。

如图1所示,在市场阶段,居民在产品市场(区别于要素市场)中参与生产,同时在要素市场中按照在生产中的贡献获得要素收入,形成居民的市场收入。在此过程中,除了因个体效率不同导致的收入差异外,政府的社会政治体制、资源配置体制、市场规则、财政体制等都间接或直接导致了居民收入差距的产生。在这些影响因素中,政府直接参与收入分配的手段,主要是间接税或者叫生产税,生产税是在流转过程中向企业按照比例征收,税负容易转嫁给消费者,最终导致消费占收入比例越大的消费者缴税比例越高,又由于边际消费倾向递减规律,决定了收入越低的群体生产税的缴税比例越高,因此,生产税会导致收入差距的扩大,其对收入分配的影响作用是比较明确的。①通常情况下,无论间接税还是直接税,都是国家财税政策的一部分,也都被看做是政府再分配的组成部分,但是,间接税的设立,主要是从税收征管或者调节生产的角度出发,其收入调节功能为其次。因此,本文将生产税对收入分配的影响归为市场分配阶段的影响。而再分配阶段的税收是指直接税。

图1 居民收入形成过程

在再分配阶段,居民通过政府的福利性支出等形式获得转移性收入,同时,通过收入税②由于本文所指税收是从收入角度进行分析,故称为收入税,其主要包括的税种为直接税。和社会保障缴费等形式向政府缴纳部分收入,在收入转移的过程中,政府对居民收入进行了“削高”和“提低”,缩小了居民收入差距,最终形成居民的可支配收入。“削高”是指政府通过个人所得税、财产税等财政收入手段的累进性,减少高收入者的收入;“提低”是指政府通过社会福利、补贴等形式,增加低收入者的收入;医疗、养老等社会保障缴费通常采取比例缴费,而且,缴费存在上下限的限制,例如,我国社保政策规定,社会保险缴费基数最低不能低于上年度全市职工月平均工资的60%(私营企业职工、个体工商户雇工和非本市城镇户口职工不得低于50%,私营企业法人、股东、个体工商户业主不得低

于100%);最高不能高于上年度全市职工月平均工资300%,这种征收方式导致了低收入者缴费比例高于高收入者,具有一定的累退性,需要通过研究分析确定社会保障缴费对居民收入的调节功能。这些政策的“削高”和“提低”的功能具有非常明确的缩小居民收入差距的作用,这种功能正是再分配阶段着重要解决的公平的问题。因此,再分配阶段的税收政策、社会保障缴费政策及社会福利政策的实施效果,直接影响居民收入差距的最终结果。

从可支配收入和市场收入基尼系数的比较,可以得到再分配政策的总体调节效果。根据表1,OECD国家居民市场收入的基尼系数均值为46.6,但是,经过收入再分配之后,OECD国家的可支配收入基尼系数均值下降为29.5,下降了17.1,显然,OECD国家再分配政策很大程度上调节了在市场阶段形成的较高的收入差距,从而降低了最终的收入差距,因此,再分配政策对居民市场收入差距的调节具有有效的效果。

表1 居民市场收入基尼系数和可支配收入基尼系数的国际比较①基尼系数数据除我国市场收入基尼系数来源于论文外,其余均来自OECD(2013),OECD Elibrary Dataset: OECD Social and Welfare Statistics,Income Distribution.http://dx.doi. org/10.1787/data-00654-en.

各国的再分配政策虽然各有特点,但是再分配政策的影响机制具有一定的一致性,因此,通过各国数据比较分析,在诸多不同的个性因素条件下,可以找出再分配政策作用的一般规律。本文建立模型分析再分配规模对收入分配的影响,并分析各项再分配政策调节居民收入的效果及各自的贡献,进而为我国的再分配政策的调整完善提供参考。

三、变量说明与数据描述

(一)主要变量说明

1.有关再分配规模的变量

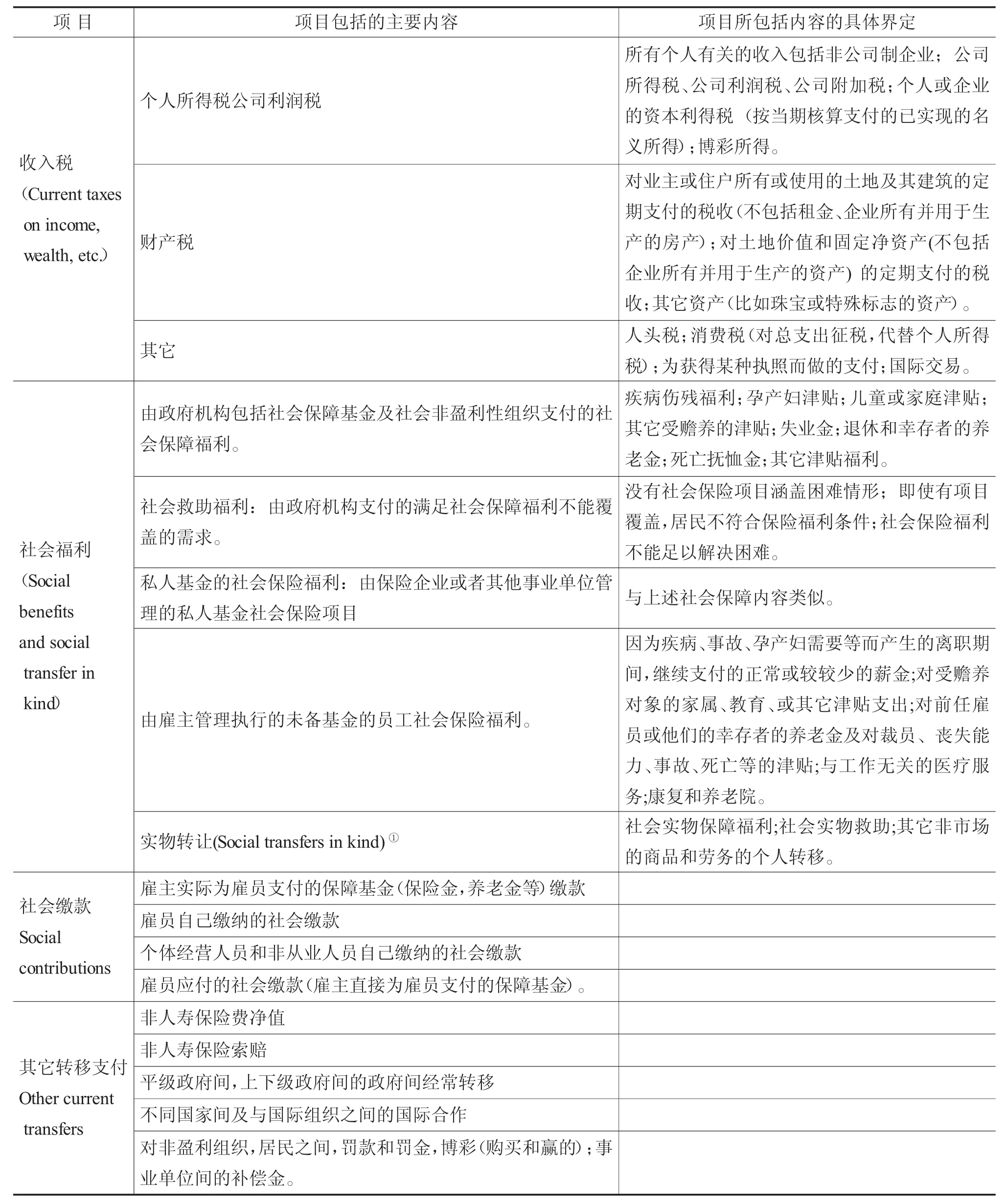

再分配阶段的再分配政策主要指收入税政策,社会缴费政策和社会福利支出政策,为了数据的统计口径一致,依据SNA核算体系对变量进行界定。SNA国民核算体系中,对再分配的收入和支出作了严格的分类和界定,规定了再分配阶段政府的转移性收入包含收入税和社会保障缴费,转移性支出包含社会福利和其它经常性转移。

收入税指对个人收入、企业利润征收的税和按纳税期定期支付的财产税(区别于偶尔征收的资本税),主要包括个人所得税、企业所得税和财产税,直接影响居民收入,由居民部门缴纳的收入税主要包括个人所得税和财产税。本文以下分析所指的收入税均指与居民部门有关的收入税。社会保障缴费作为政府一项重要的转移性收入,主要包括养老、医疗、教育等保障缴费。社会福利是政府面向居民的最重要的转移性支出,主要包括养老、医疗、教育等方面的支出。

其它经常性转移是指由前几项未包括的居民部门与其它部门之间的转移,没有明确的转移方向,但是总体上是以某些阶段性或偶然的对特定弱势群体转移性支出为主,“救弱”的特征较突出,例如国际组织对一些自然灾难或是特定的弱势群体的支付等。因规模较小,分配功能不明显,没有单列分析。因此,本文主要通过收入税、社会保障缴费、社会福利和其它经常性转移四个再分配项目的规模,表示在再分配阶段政府再分配政策的力度。文中所分析的再分配阶段的再分配项目所包括的内容严格依照SNA97核算体系的设置(具体内容见表2)。

表2 SNA93体系规定的再分配四项目包括的具体内容

2.有关居民收入分配调节效果的变量

为了检验再分配政策对居民收入差距的影响效果,使用基尼系数来衡量居民收入差距。比较再分配政策执行前(市场收入基尼系数)和执行后的基

尼系数(可支配收入基尼系数),通常,再分配政策执行后的基尼系数要小于执行前,因此,用市场收入基尼系数与可支配收入基尼系数差来衡量再分配政策调节收入的效果,称为再分配效应。计算公式为,再分配效应=市场收入基尼系数-可支配收入基尼系数。那么,再分配效应越大,说明再分配政策的调节效果越显著。

3.再分配规模指标的计算

为了便于国际比较,使用相对规模指标来衡量规模的大小。为了更准确地体现再分配政策对居民收入调节的力度,选取居民部门的初次分配总收入作为参照计算再分配政策的相对规模,这个指标表示了政府对居民市场收入调节的力度。因此,指标计算公式为,收入税(社会保障缴费、社会福利和其它经常性转移)规模指标=从居民部门获得或支付的收入税(社会缴费、社会福利和其它经常性转移)规模绝对值/居民部门的初次分配总收入。

再分配规模指标计算的步骤如下:

第一步,计算收入税等四个项目的绝对值。本文运用SNA97核算体系中居民部门的收入税(社会缴费、社会福利和其它经常性转移)的应收和应付数据①SNA93体系以部门(居民、政府、金融企业和非金融企业)为主体,在每个部门下对各项目进行复式核算,并在各部门间达到横向收支平衡。本文分析再分配政策对居民收入分配的影响,所以只考虑与居民部门相关的收入转移。居民部门是指所有居民(包括非法人所有的家庭企业)和服务于居民的非盈利性组织。政府部门指政府部门是指各级政府、各级政府所属的各种社会保障基金和由政府机构主要控制和提供资金支持的非市场的非盈利性组织。,按照项目在部门间的转移方向②收入税(社会缴费)规模净值=应收-应付;社会福利(其它经常性转移)=应付-应收。,计算得到各自的规模净值。

第二步,计算居民部门初次分配总收入。由于居民部门的初次分配总收入没有直接数据,需要运用相关数据计算获得,公式为,居民部门初次分配总收入=雇员收入+混合收入+财产性收入(应收) -财产性收入(应付)③计算公式依据《System of National Accounts 1993》,Prepared under the auspices of the Inter-Secretariat Working Group onNationalAccounts,1993. http://unstats.un.org/unsd/nationalaccount/sna.asp.。

第三步,分别计算四个再分配项目的规模。

(二)数据描述

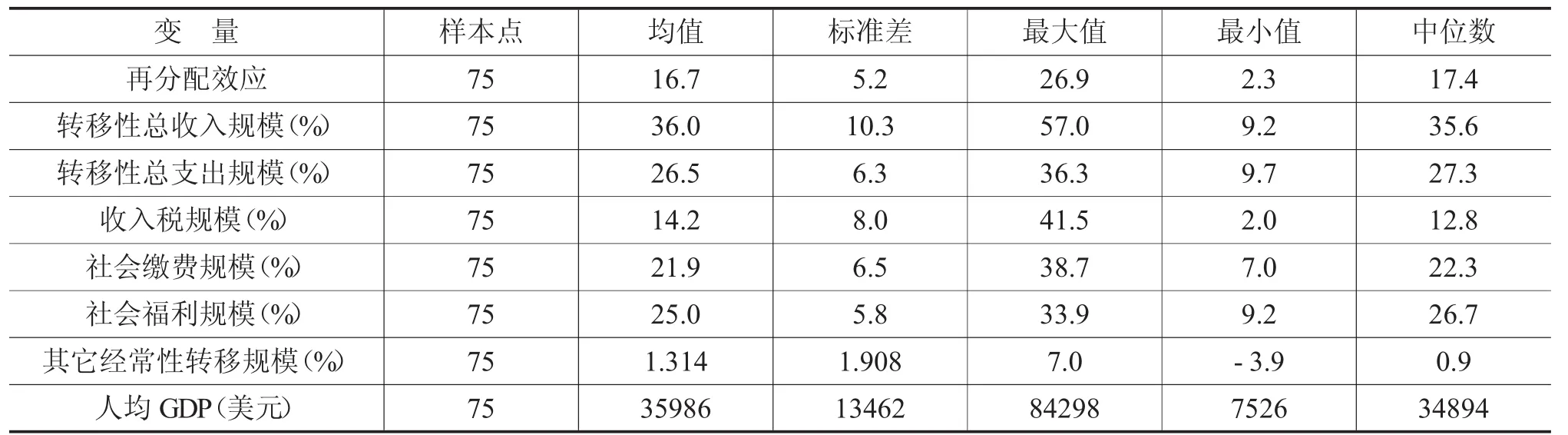

本文使用的是跨国非平衡面板数据,横截面共包括29个国家,时间跨越2008年、2009年、2010年三年,共有75个样本。29个国家中包含了27个OECD国家,以及俄罗斯和中国两个非OECD国家。OECD国家2010年再分配规模所使用数据摘自OECD出版物《N ational A cc o u nts of OECD C o u ntries》 OECD(2012),其余再分配及人均G D P数据均来源于OECD图书馆统计数据库④OECD ELibrary Dataset:OECD National Accounts Statistics,Detailed National Accounts.http://www.oecd-ilibrary.org/economics/data/detailednational-accounts_na-dna-data-en.。表3给出主要数据的统计描述。

表3 主要变量的统计描述

从表3可知,所有样本国家(包括中国)转移性总收入平均占到居民市场收入的36%,转移性总支出平均占到居民市场收入的26.5%,收入税、社会保障缴费和社会福利占居民市场总收入比例的均值分别是14.2%、21.9%和25%,其它经常性转移由于其补充的性质,规模一般都很小,再分配政策降低市场收入基尼系数平均为16.7。

图2 再分配规模与再分配效应的散点拟合图

表4 再分配规模与再分配效应相关系数

四、再分配规模与再分配效应的相关性分析

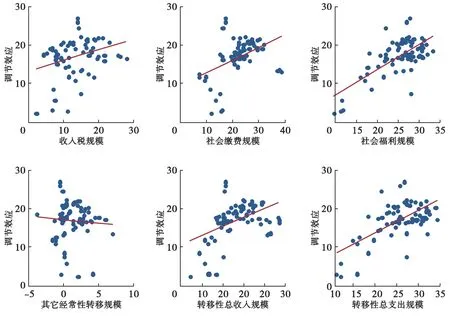

以再分配规模作为自变量,以再分配效应作为因变量,运用29个国家的面板数据得到散点拟合图(图2),计算各变量间的相关系数(表4),分析再分配规模与再分配效应的相关性。

依据图表分析政府总体的再分配收入和支出政策与收入分配的关系。从相关系数看,转移性总收入规模和总支出规模与再分配效应的相关系数都超过0.4且显著。散点图中的趋势和拟合度也说明,整体上再分配规模对再分配效应具有显著的相关性,其中,政府的转移性支出与调节系数的相关系数更高,说明转移性支出政策(主要是社会福利)对再分配的影响更大。

进一步分析再分配四个项目与再分配效应的相关性。在四个项目中,社会福利规模与再分配效应的正向关系十分显著,散点拟合图的趋势非常明显,拟合状态良好,相关系数为0.499。收入税规模和社会保障缴费规模与再分配效应的散点拟合图基本显示了显著的正相关特性,相关系数为0.2432

和0.4816,但是拟合状态不及社会福利规模。从散点图看,其它经常性转移规模基本与再分配效应没有相关的趋势,相关系数很小且不显著,显然,与再分配效应没有相关性,所以在模型分析中不包括其它经常性转移规模。另外,从相关系数矩阵可知,社会福利与社会缴费、收入税存在线性关系,它们对再分配效应的影响会相互干扰,比如,社会保障缴费为社会福利提供资金,所以,社会保障缴费与调节系数的正向关系就可能是由于与社会福利的正相关关系导致的。因此,从散点图和相关系数难以准确了解它们对再分配的影响作用,以下建立模型进一步分析。

五、计量模型与实证结果分析

建立多元回归方程,分析收入再分配政策的再分配效应,方程为:

式中,i表示国家,t表示时间,β0为常数,βit为变量系数。Yit为被解释变量,再分配效应;Xit为解释变量,分别包括收入税规模、社会缴费规模、社会福利规模①其它经常性转移规模经过相关性分析,没有单独列为解释变量。;Zit为控制变量,包括经济发展变量和时间虚拟变量,经济发展变量使用各国人均G D P的对数来描述,用以控制经济发展水平对再分配效应的影响,以及运用2008年、2009年两个时间虚拟变量控制时间上的共同冲击;ρi为个体效应,用以捕捉与时间无关的未观测的各个国家的异质性因素;ηt为时间效应;εit为随着时间和国家不同而不同的误差项。

由于使用的是面板数据,因此,分别使用了O L S模型、固定效应模型和随机效应模型进行估计,并通过了F检验,然后,根据H a u seman检验,排除了随机效应模型。由于跨国数据的区域跨度大,每个国家的社会政治体制、社会观念、历史发展等因素都会影响再分配效应,数据的个体差异很大,且这些变量都难以观测,因此,选择固定效应模型一方面控制个体效应,另一方面避免O L S遗漏变量的问题,同时,也可以避免多重共线性。估计结果见表5,以下每个估计都给出了固定效应模型和O L S模型的估计结果,分别用a、b表示。

表5 再分配各项目规模OLS模型与固定效应模型估计结果

从6组估计结果整体看,再分配规模对再分配效应的影响是显著的。在控制了个体固定效应、时间效应及经济增长变量之后,显示了合理的估计系数(见模型3a)。

首先,收入税规模的估计系数,在全部模型估

计结果中,整体显现不显著,只有在没有控制时间效应时,结果显著,说明收入税规模受到年度时间范围内共同冲击的影响较大,在相关性分析和简单回归中得出的与再分配效应显著相关的结果,都是受到这些外生或内生冲击的影响。因此,从模型的结果分析,收入税规模对再分配效应的影响不显著或者不稳健。这个结果与理论分析不一致。究其原因,可能有两方面:一方面是数据原因,本文使用的数据,横截面国家共有29个,数量不够多,而且,大部分为发达国家,再分配效应较高,再分配效应最小的几个数值与均值之间差距较大,导致被解释变量数据分布不均匀,收入税规模受到税制的影响规模分布较集中,影响了统计结果;另一方面是事实原因,由表1可知,收入税规模均值为14.16,远小于社会缴费规模的22和社会福利规模的25,有限的规模可能导致对再分配效应的影响相对较小,另外,收入税对再分配效应影响的强弱与税收征管密切有关,干扰因素较多。

其次,社会保障缴费规模的估计系数在固定效应模型和O L S模型下的系数符号相反,在控制个体因素后,表现为显著的负相关。这验证了前文的理论分析,一方面受到非观测的异质性因素的影响,另一方面受到共线性的影响,使用固定效应模型,剔除其它影响因素之后,显现出社会保障缴费自身对再分配效应负向的影响。这是社会保障缴费的累退性减弱了再分配效应。

最后,在本文分析的三个主要影响再分配效应的项目中,社会福利规模的估计系数在六组结果中都保持一致的显著,显著度都在1%内,系数值也表现了很强的正相关性,说明了社会福利规模对再分配效应具有很显著的影响。结合前文理论分析、散点拟合图及相关系数的分析,可以得出一致的结论:社会福利支出对调节收入分配具有很重要的正向的作用。

从估计结果(表4(3a))得到,政府的社会福利支出占到居民初次分配收入的比例增加1%,再分配效应就会提高0.275,即居民可支配收入基尼系数会降低0.275,社会缴费占到居民初次分配收入的比例增加1%,再分配效应会降低0.194,即居民可支配收入基尼系数会上升0.194。

六、结论

本文研究表明,再分配规模与再分配调节效应有显著的相关关系,其中,政府的支出政策,主要是社会福利支出对再分配效应有十分显著的正效应,且贡献较大,政府的收入政策,其中,社会保障缴费规模显现出显著的负效应,而收入税规模对再分配效应的影响不显著。

再分配状况的国际比较发现,一方面,我国再分配效应偏小,且与发达国家差距很大,另一方面,我国再分配规模严重偏低,其中,转移性支出规模更低,而实证发现的对再分配效应呈现负效应的社会缴保障费规模相对较大。综上所述,我国在制定再分配政策时,应充分发挥再分配在调节收入差距中的作用,加大再分配的力度,尤其是增加针对低收入者的社会福利支出,同时,在为社会福利支出筹集资金时,要关注社会缴费自身发展对收入分配带来的负影响,可以根据现实情况增加收入税的比例。

〔1〕姜付秀,余晖.我国行政性垄断的危害[J].中国工业经济,2007(10):71-78.

〔2〕岳希明,李实,史泰丽.垄断行业高收入问题探讨[J].中国社会科学,2010(3):77-93.

〔3〕岳希明,张斌,徐静.中国税制的收入分配效应测度[J].中国社会科学,2014(6):96-117.

〔4〕岳希明,徐静,刘谦等.2011年个人所得税改革的收入再分配效应[J].经济研究,2012(9):113-124.

〔5〕岳希明,徐静.我国个人所得税的居民收入分配效应[J].经济学动态,2012(6):16-25.

〔6〕林瑞瑞,朱道林,刘晶等.土地增值产生环节及收益分配关系研究[J].中国土地科学,2013(2):3-8.

〔7〕文雯.收入再分配效应的测度及其影响因素分析[J].山西财经大学学报,2012(7):9-15.

〔8〕OECD,2012,National Accounts of OECD Countries,Volume 2012,Issue2-Detailed Tables,OECDPublishing.http://dx. doi.org/10.1787/na_ma_dt-v2012-2-en.

〔9〕System of National Accounts 1993,Prepared under the Auspicesofthe Inter-SecretariatWorkingGroup onNational Accounts.http://unstats.un.org/unsd/nationalaccount/sna. asp,1993.

【责任编辑郭艳娇】

F811.0

A

1672-9544(2015)12-0004-08

2015-11-24

耿晋梅,财经战略研究院财政学博士后,研究方向为财政政策和收入分配;岳树民,财政金融学院教授,研究方向为财政理论与政策、税收政策;岳希明,财政金融学院教授,研究方向为收入分配和地方财政。

猜你喜欢

当代陕西(2019年17期)2019-10-08 07:41:58

消费导刊(2018年8期)2018-05-25 13:19:23

中国证券期货(2017年3期)2017-03-30 15:52:52

统计与决策(2017年2期)2017-03-20 15:25:28

管理现代化(2016年6期)2016-01-23 02:10:51

广州大学学报(社会科学版)(2015年5期)2015-02-27 12:40:57

发明与创新(2015年21期)2015-02-27 10:39:09

江苏年鉴(2014年0期)2014-03-11 17:10:05

江苏年鉴(2014年0期)2014-03-11 17:10:04

中共宁波市委党校学报(2014年1期)2014-03-01 01:46:36