建筑企业隐性安全成本影响因素实证研究

2015-12-05 07:30张仕廉

安全与环境工程 2015年2期

张仕廉,赵 隽

(重庆大学建设管理与房地产学院,重庆 400045)

建筑企业的隐性安全成本是指建筑企业在安全管理中所有的间接投入与间接损失,具有隐蔽性、迁延性、难量化的特点[1]。一起建筑安全事故除造成人员伤亡和直接的财产损失以外,还有更大的一部分损失会通过隐性安全成本的方式存在并产生影响,而这部分损失又难以直接衡量。对建筑企业来说,隐性安全成本的危害通常高于事故造成的直接损失,因此分析建筑企业隐性安全成本受哪些关键因素影响,对建筑企业有针对性地采取应对措施控制隐性安全成本具有重要的意义。

目前,国内关于建筑企业隐性安全成本的研究成果不多。在建筑企业隐性安全成本定义及分类研究方面,叶贵[2]将建筑企业隐性安全成本分为间接投入、间接损失、社会成本和环境成本;廖向辉[3]将建筑企业安全成本分为经济投入和经济损失,可以更具体划分为可计量部分和不可计量部分,其中不可计量部分就是隐性安全成本;姜慧等[4]将建筑企业安全成本划分为保证性安全成本与损失性安全成本,两者都包含隐性安全成本。在建筑企业隐性安全成本影响因素研究方面,周润臣[5]提出建筑企业隐性成本的主要影响因素有体制因素、机制因素和素质因素,隐性安全成本也受这些因素的影响;谷婷洋[6]指出建筑企业在施工阶段的所有隐性成本都受技术、合同、管理和社会等因素影响;张静等[7]认为管理因素是影响建筑企业安全成本的主要因素,其中企业的安全氛围对事故的发生有决定性影响;邓军等[8]对建筑安全事故隐患进行了分析,指出事故的主要隐患包括人的不安全行为、物的不安全状态、管理或环境的缺陷,这三类隐患也是隐性安全成本的重要影响因素;邵必林等[9]提出可以利用作业成本法将隐性安全成本分解为各个成本动因,并分析了每个成本动因受哪些实际因素的影响。

为在隐性安全成本领域取得一定突破,本文针对建筑企业隐性安全成本的影响因素进行了深入分析,在文献梳理和专家咨询的基础上,归纳出影响建筑企业隐性安全成本的25个因素,然后通过问卷调查对这些影响因素进行量化评分,再运用因子分析法进行主成分分析,提取出少量能够反映原所有因素关键信息的综合因素并评价其影响作用,为建筑企业控制隐性安全成本提供参考依据。

1 研究方法

1.1 研究方法及路线

因子分析法是研究从变量群中提取共性因子的统计技术,主要用于减少分析变量个数,通过对变量之间相关关系分析,将原始变量进行分类,将相关性高的变量分为一组,用综合因子代替该组变量,并可以对综合因子进行命名和得分分析[10]。

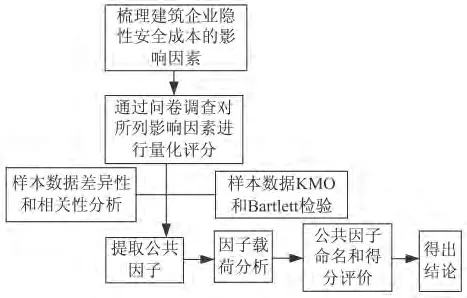

建筑企业的隐性安全成本影响因素很多,直接梳理出的各个影响因素之间极有可能存在交互作用,需要归纳出所有影响因素中的本质信息。因此,运用因子分析法可以将多个梳理出的建筑企业隐性安全成本的影响因素归纳为几个关键综合因子,用新的关键因子来归纳原多个影响因素的本质信息,达到因子降维的目的,详细研究路线如图1所示。

1.2 建筑企业隐性安全成本影响因素的选择

图1 研究路线图Fig.1 Flow chart of the research

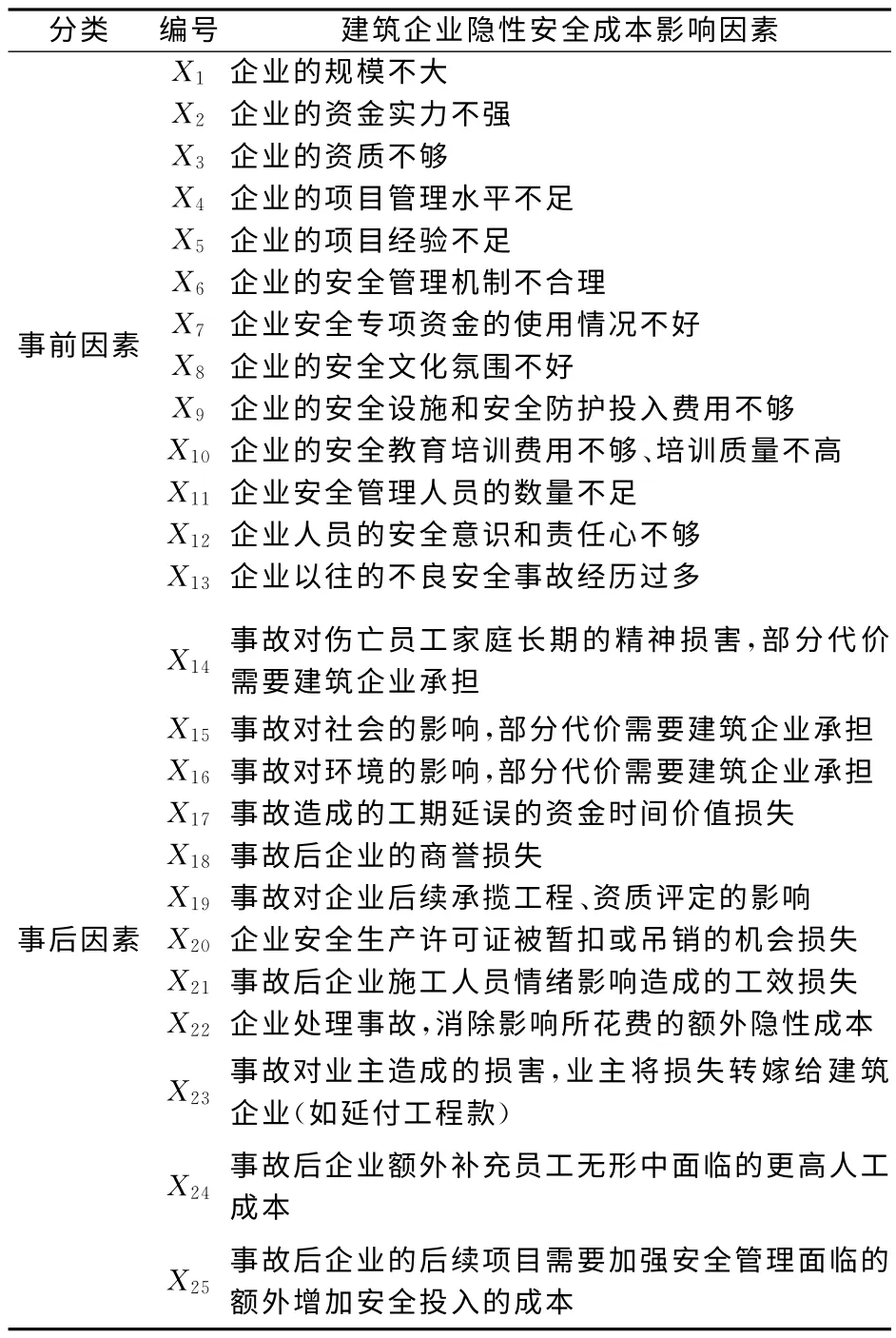

由于隐性安全成本的发生受技术、管理、经济、环境等复杂因素的影响,且与安全事故紧密相关,隐性安全成本发生后又会对建筑企业带来长期的影响[1]。因此,为全面分析建筑企业隐性安全成本的影响因素,本文以隐性安全成本的产生前和产生后为划分标准,将影响建筑企业隐性安全成本产生的因素记为事前因素,隐性安全成本产生后对企业的影响记为事后因素,并在建筑企业隐性安全成本领域内相关 学者研 究的基础上[3-6,11-14],归纳出25 个建筑企业隐性安全成本的影响因素,前13个因素为事前因素,后12个因素为事后因素,详见表1。

表1 建筑企业隐性安全成本的影响因素Table 1 Influence factors of hidden safety costs of construction enterprises

1.3 问卷调查分析

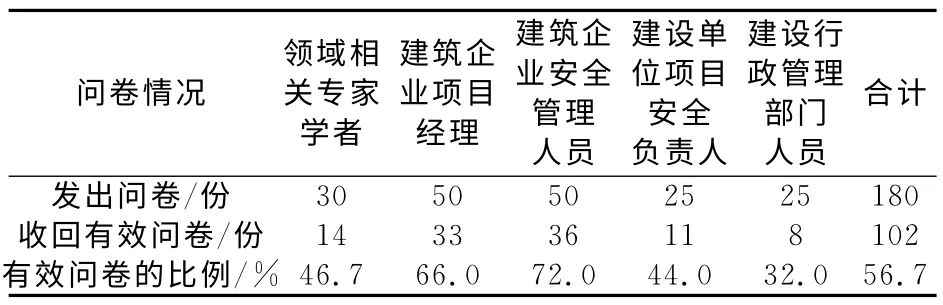

为了对归纳的所有影响因素进行量化评分,本文针对表1中的25个影响因素指标设计调查问卷,采用likert5级量表的形式让调查对象根据每个因素的影响程度进行评分,每个因素可评为1~5分,1分表示无影响,5分表示影响程度非常高。问卷发放对象包括:建筑安全管理领域内的30名相关专家学者、50名建筑企业有足够经验的项目经理、50名建筑企业的安全管理人员、25名建设单位的项目安全负责人、25名建设行政管理部门人员。本次调查共收回有效问卷102份,问卷调查情况详见表2。

表2 问卷调查情况Table 2 Information of the questionnaire

1.4 样本数据分析与检验

得到问卷调查的结果后,需要对样本数据进行差异性分析、相关性分析和因子分析适用性检验。

由于不同调查对象的理论和实践经验不同,对各个影响因素的理解也不同,因此首先需要对回收的所有问卷的样本数据进行差异性分析。本文将问卷调查结果输入SPSS19.0软件进行差异性分析,结果表明五类人员的打分结果满足方差检验的条件,F 值小于F0.05,可以认为五类人员的打分结果差异不显著。

由于各个影响因素之间可能存在相关性,因此还需要对样本数据进行相关性分析。表1中所有选取的影响因素指标都是负向指标,得分越高,表示其对企业的负向影响程度越高。本文利用SPSS19.0软件进行相关性分析,结果表明相当一部分影响因素之间都具有显著相关性,比如影响因素1与4之间,影响因素18与21之间相关性比较显著,通过改善某个影响因素,会对其他相关因素产生正向影响,因此可以提取少量公共因子来反映这些影响因素的相关性。

为了检验25个影响因素的调查结果是否适合进行因子分析,还需要对其进行KMO 检验和Bartlett球度检验。本文将25个影响因素问卷调查结果输入SPSS19.0软件进行因子分析,KMO 检验和Bartlett球度检验结果见表3。

由表3可见:对25个变量的KMO 检验结果为0.682>0.6,说明原变量适合进行因子分析;在Bartlett球度检验结果中,显著性水平值为0.000<0.005,说明拒绝球度检验的原假设,表明25个变量之间不独立,与相关性分析的结果一致,即这些变量可以进行因子分析。

表3 KMO 检验和Bartlett球度检验结果Table 3 Test results of KMO and Bartlett

2 实证分析

2.1 提取公共因子

为从原变量中提取公共因子,利用SPSS19.0软件对原变量进行主成分分析,对25个原变量的相关矩阵求特征值,得到解释的总方差,详见表4。

表4 解释的总方差Table 4 Explanatory total variance table

表4中的初始特征值为样本数据相关矩阵的特征值,方差贡献率表示某公共因子对原25个变量所提供的方差贡献的总和,是衡量公共因子相对重要性的指标,某公共因子方差贡献率越大,可以认为其反映的原指标本质信息越多,其影响程度更重要。根据表4,提取初始特征合计值大于1的前8个因子,并且前8个因子的累计方差贡献率为75.281%,这就表明提取的这8个因子已经对原25个因子信息的75.281%进行了精炼、归纳和概括,已经基本能够反映出25个因子的本质信息。

2.2 因子载荷分析和公共因子命名及解释

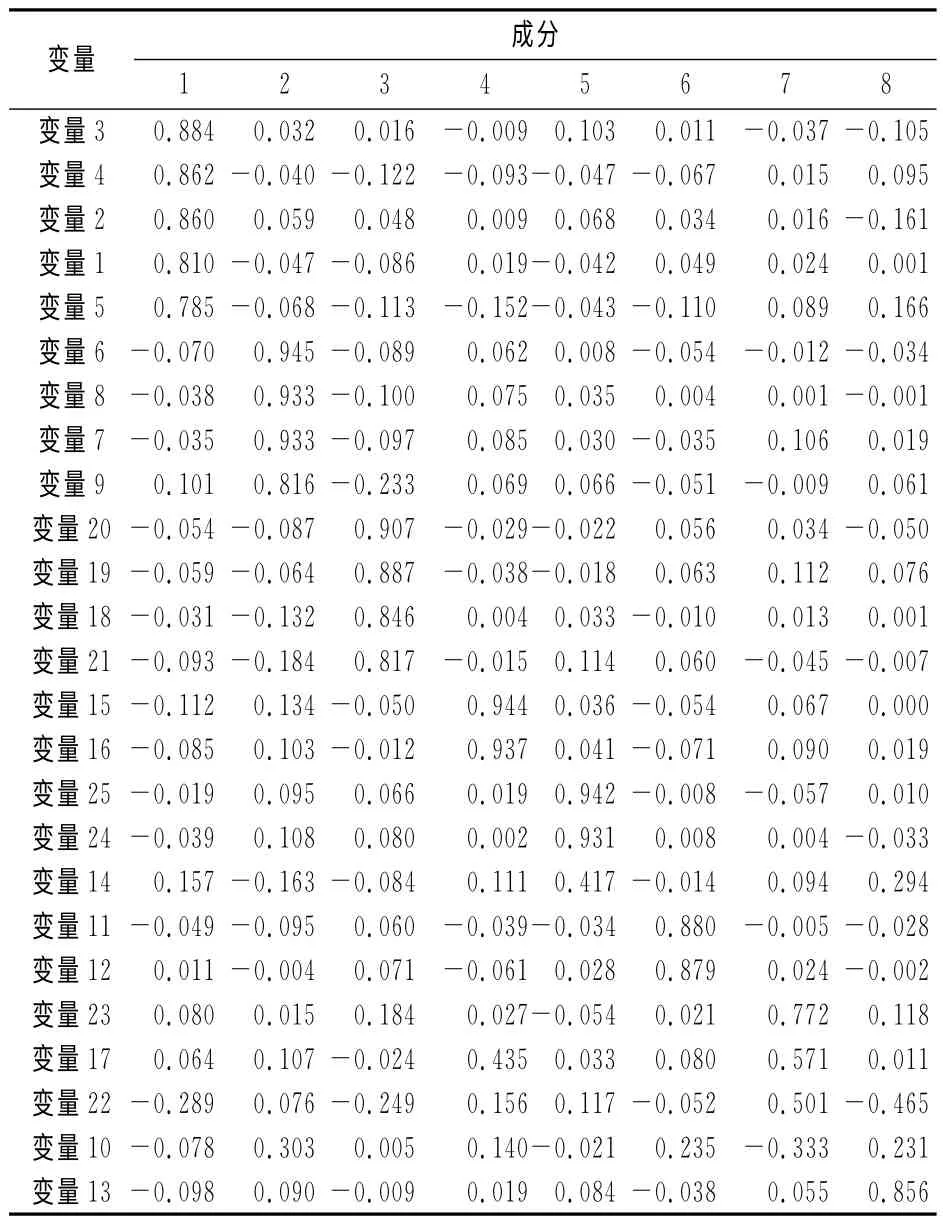

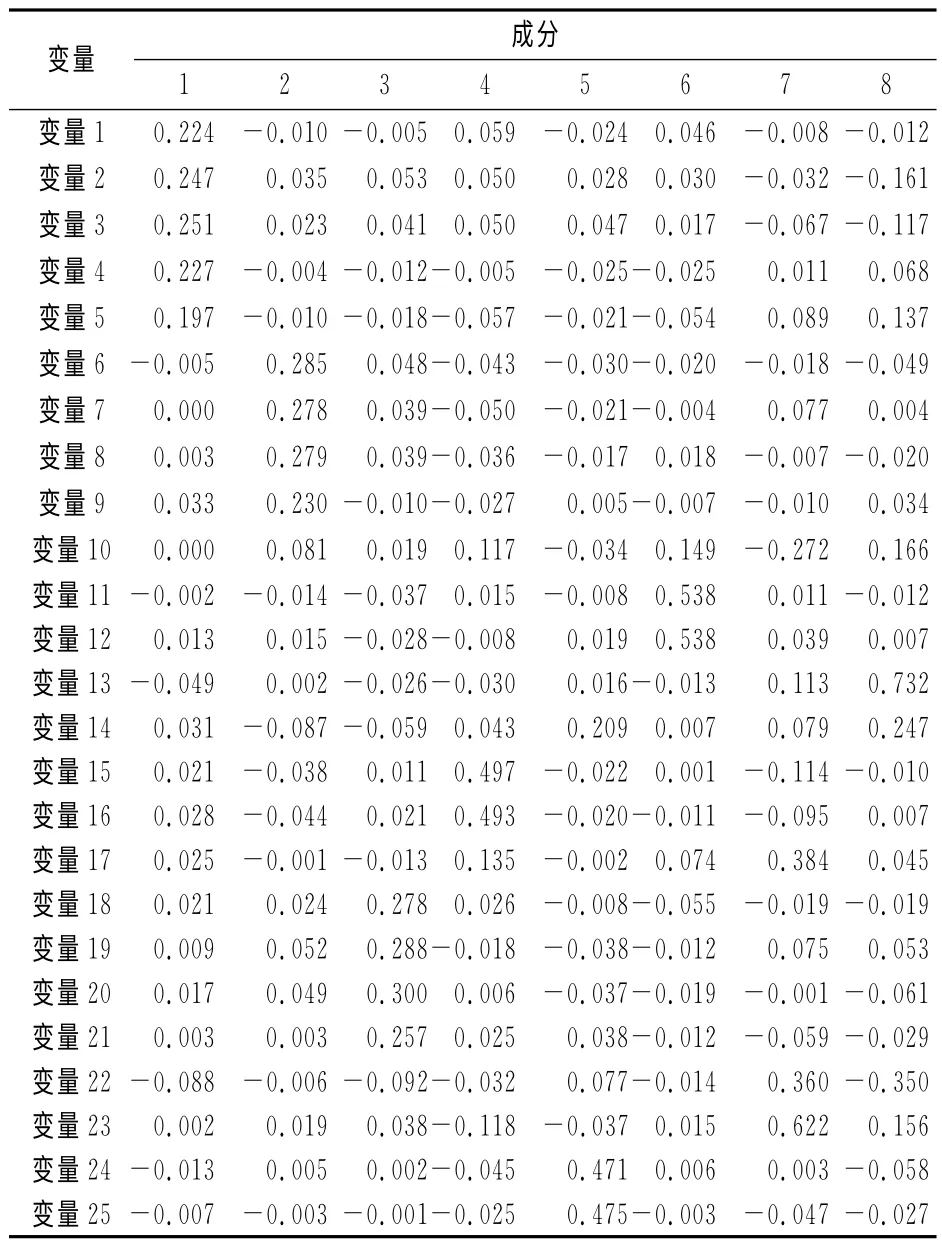

在提取公共因子后,需要进行因子载荷分析,以便进一步对公共因子进行归纳整理并命名,从而得到建筑企业隐性安全成本的关键影响因素。因子载荷分析可以反映出某个变量与某个公共因子间的相关系数,也可以理解为某个变量对于某个公共因子的相对重要性程度。本文利用SPSS19.0软件进行方差极大化的具有Kaiser标准化的正交旋转运算,使25个变量间的关系更清晰,并且使25个变量能够在8个要提取的公共因子上有较高的荷载,旋转在6次迭代后收敛,旋转后的因子载荷矩阵详见表5。因子载荷矩阵可以清晰地反映出各个变量在公共因子上面的载荷。

表5 旋转后的因子载荷矩阵Table 5 Factor loading matrix after rotation

根据表5的分析结果,可以对8类因子组进行归纳分析,具体将原来的25个变量因素提炼成8个建筑企业隐性安全成本的关键影响因子,进一步对公共因子进行命名和解释,详见表6。

由表6可见:公共因子F1、F2、F6和F8是影响建筑企业隐性安全成本发生的事前因子,其中因素1~5都是与企业自身情况相关的因素,可以归纳为企业实力和经验,因素6~10是企业在安全管理方面的制度和安全投入因素,因素11和12是与企业人员相关的因素,因素13是企业安全经历因素;公共因子F3、F4、F5、F7是建筑企业隐性安全成本发生后的事后因子,其中因素18~21的这几项损失对建筑企业影响最严重,可以归纳为主要间接损失,因素17、22、23则可以归纳为除因素18~21之外的其他间接损失,因素14、24、25则是隐性安全成本给企业带来的不得不增加的额外投入,因素15和16也是社会和环境方面的影响因素。

表6 公共因子命名和解释Table 6 Explanation and name table of public factors

2.3 因子得分评价

在对8个公共因子进行命名之后,可以利用回归法计算8个公共因子的成分得分系数矩阵,详见表7。由表7可见:每个公共因子的得分都可以用25个原变量的线性函数进行计算,建筑企业可以针对自身不同的情况,对25个原变量因素进行评分,然后利用线性函数对这8个公共因子进行评分,衡量其对建筑企业隐性安全成本的影响。具体计算式如下:

表7 成分得分系数矩阵Table 7 Coefficient matrix of component scores

另外,由表4已经得到8个公共因子的方差贡献率从大到小的排序,可以定性地认为这是8个公共因子影响程度相对重要性由高到低的排列。因此,建筑企业在分析隐性安全成本影响因素时,需要综合考虑定性分析和定量评分的结果,找出对自身影响最大的事前因素和事后因素,有针对性地制定措施以及隐性安全成本控制计划。

通常情况下,隐性安全成本最重要的事前影响因素是企业实力和经验因素、企业安全投入和组织管理因素,建筑企业需要更加重视提升自身实力,积累项目安全管理经验,建立完善的安全管理机制,并采取合理增加安全投入并且优化安全投入结构、重视安全文化构建及安全教育培训等措施来预防隐性安全成本;而最重要的事后影响因素则是企业的主要间接损失,包括企业商誉损失、事故对企业后续承揽工程及资质评定的影响、企业机会损失、施工人员工效损失,如果隐性安全成本已经发生,建筑企业就需要针对这几项损失做好应对工作,尽可能减少损失。但总的来说,事后因素即使得到及时应对仍会带来很大的影响,因此隐性安全成本的控制重点应该放在事前因素上。

3 结论

本文针对建筑企业隐性安全成本的事前因素和事后因素进行分析,得出以下结论:

(1)影响建筑企业隐性安全成本的因素可分为事前因素和事后因素,其涵盖技术、经济、管理、环境等各个方面。

(2)通过因子分析法将原列举的25个隐性安全成本影响因素提炼成8个公共因子,8个公共因子能反映原变量的本质信息,并且针对这8个公共因子进行了分类和命名,按方差贡献率大小建筑企业可以将这8个公共因子影响程度的相对重要性进行定性分析排序,同时可以根据企业自身的情况对8个公共因子进行得分定量评价,最后综合得出对自身企业影响最大的公共因子并有针对性地制定管理措施。

(3)通常情况下,建筑企业隐性安全成本的主要事前影响因素是企业实力和经验因素、企业安全投入和组织管理因素,主要事后影响因素是给企业造成的主要间接损失。建筑企业隐性安全成本的控制重点应放在事前因素上,即预防隐性安全成本的发生。

此外,建筑企业隐性安全成本各影响因素之间的相互关系还值得进一步研究,隐性安全成本的精确量化以及建筑企业如何采取更好的措施控制隐性安全成本也是今后需要深入研究的课题。

[1]张仕廉,赵隽.建筑企业隐性安全成本分析及管理效率评价[J].中国安全科学学报,2014,24(4):130-135.

[2]叶贵.建筑施工企业安全成本核算研究[D].重庆:重庆大学,2004.

[3]廖向辉.关于建筑安全成本的研究[D].西安:长安大学,2008.

[4]姜慧,王建平,梁化强.建筑企业保证性安全成本的构成与灰色关联度[J].扬州大学学报(自然科学版),2014,17(1):63-65.

[5]周润臣.施工企业隐性成本管理绩效评价[J].建筑经济,2012(9):71-74.

[6]谷婷洋.建筑工程项目施工阶段隐性成本影响因素及控制对策研究[D].西安:西安建筑科技大学,2011.

[7]张静,徐进.建筑施工企业安全氛围与建筑工人安全行为的关系探讨[J].安全与环境工程,2013,20(3):86-90.

[8]邓军,李贝,张兴华.LEC法在建筑施工企业安全生产事故隐患排查治理中的运用[J].安全与环境工程,2014,21(1):103-107.

[9]邵必林,吴洁琼,陈卓.基于作业成本法的建筑工程项目隐性成本估算模型研究[J].建筑经济,2012(10):38-42.

[10]林海明.因子分析模型的改进与应用[J].数理统计与管理,2009,28(6):998-1012.

[11]齐锡晶.施工承包企业安全成本及其核算的研究[J].安全与环境学报2005,5(4):114-116.

[12]叶贵,任宏,汪红霞.基于模糊因子分析法的建筑企业安全成本因素分析[J].土木工程学报,2011(44):136-141.

[13]冯斌,张守健.建筑工程安全事故机会损失的确定及计算[J].工程管理学报,2011,25(1):61-65.

[14]叶军,陈学嘉.组合权重法在建筑施工企业安全评价中的应用[J].安全与环境工程,2013,20(6):130-136.

猜你喜欢

数学物理学报(2021年4期)2021-08-30

小学生学习指导(高年级)(2021年4期)2021-04-29

甘肃教育(2020年2期)2020-09-11

河北理科教学研究(2020年2期)2020-09-11

中等数学(2020年1期)2020-08-24

文化创新比较研究(2020年8期)2020-01-02

特别健康(2018年3期)2018-07-04

新高考·高一数学(2016年3期)2016-05-19

新闻传播(2015年14期)2015-07-18

新闻传播(2015年8期)2015-07-18