民营企业大股东控制与高管薪酬有效性的实证研究

2015-12-05 05:27王琦,吴冲

重庆大学学报(社会科学版) 2015年5期

王 琦,吴 冲

(哈尔滨工业大学管理学院,黑龙江哈尔滨 150001)

一、研究问题与背景

自从1932年,Berle和Means提出了所有权与控制权相分离的问题以来,建立合理的高管薪酬机制已经成为委托代理理论的核心问题[1]。对于拥有异质型人力资本的高管来说,“人力资本只可激励不可压榨”,可见高管的工作积极性很大程度上依赖于激励的有效性,因此,如何进一步发挥高管薪酬机制的有效性就显得至关重要。而高管薪酬有效性问题是指高管薪酬机制是否具有激励效果以及其激励效果的强弱问题,其主要是研究高管薪酬与公司价值的关系,目前为止,众多学者对这个问题展开了深入研究,并取得一定成果。Murphy[2]、Coughlan和Schmidt[3]以及魏明海和卢锐[4]等学者研究认为高管薪酬与公司价值存在显著的相关关系,但Jensen和Murphy[5]以及魏刚[6]等学者却研究表明高管薪酬与公司价值并不存在着相关关系。可以看出,学者们就这个问题的研究并没有形成统一结论。到底两者是否具有相关性关系,其关系强弱又如何,高管薪酬有效性问题又会受哪些因素影响?这些问题都值得思考。同时,我们发现这些相关文献并没有专门以民营企业为研究对象,而随着中国经济体制改革的深化,民营企业已经成为推动中国经济发展的重要力量。与国有企业相比,民营企业产权清晰,可以避免内部人控制现象,并且在股权结构和公司治理等多方面具有特异性[7-9],因而,专门研究民营企业高管薪酬有效性相关问题具有重要的理论和现实意义。尤其,2008年中国平安“高管天价薪酬”事件发生以来[10],社会公众越来越质疑民营企业高管的高额薪酬是否能与公司价值相匹配,这更加引起了学者们浓厚的研究兴趣。目前,在中国民营企业中,家族治理占据主导地位[11-17],大股东控制现象普遍存在,这样,大股东会利用其控制权来主导公司治理,高管薪酬机制作为公司治理重要内容之一,其激励有效性也必然会受到大股东控制的影响。那么,在中国民营企业中,大股东控制到底会对高管薪酬有效性问题产生怎样的影响呢?

面对这些问题,本文考虑到民营企业在高管薪酬有效性方面的特异性,收集了2008-2012年民营上市公司的有关经验证据,实证研究大股东控制与高管薪酬有效性的关系,试图找到这些问题的答案。有别于以往相关实证研究,为了清晰展现大股东控制对高管薪酬有效性产生的影响,本文将选取大股东控制作为调节变量,从而进一步考察大股东控制对高管薪酬有效性问题所产生的协同作用和抑制作用;同时,在构建实证模型时,为了避免受到多重共线性现象的影响,本文先将解释变量和调节变量进行标准化处理,然后重新构建新的交叉项,从而提高实证研究结果的准确性。

本文主要贡献:以大股东控制的视角,实证研究民营上市公司的高管薪酬有效性问题,意在发挥大股东控制在高管薪酬有效性问题中的积极作用,使其负面效应降至最低,这对民营企业建立有效的高管薪酬机制具有重要意义,从而进一步调动高管工作积极性,促进中国民营上市公司改革和发展。

二、理论分析与假设提出

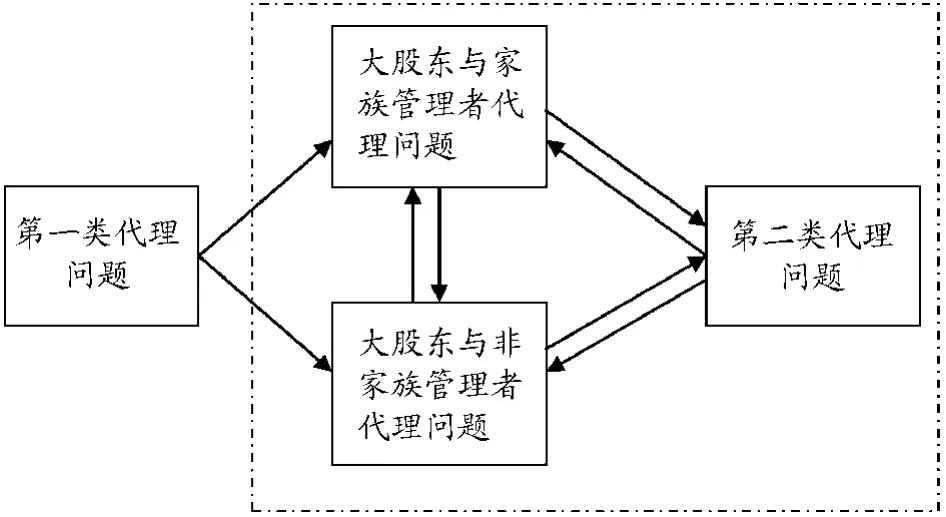

中国民营企业具有家族企业的特征,家族治理占据主导地位,由于存在大股东所有、大股东管理以及利他主义三大特征[18],家族治理具有更加复杂的两类三层代理问题[9],同时这些代理问题并不是简单的此消彼长。第一,民营上市公司高管可以分为家族高管和非家族高管两类异质代理人,因而,第一类代理问题分为两个层面,分别是大股东与家族高管之间的代理问题以及大股东与非家族高管之间的代理问题[19]。基于中国传统家族观念,大股东会更多依赖和信任家族高管,这会引发群带关系、利他主义等问题,进而产生大股东与家族高管之间的委托代理问题。第二,因为中国缺乏有效的外部治理机制、信任机制以及内部监管机制,非家族高管难以进入民营企业的核心管理层,因而,大股东与非家族高管之间存在双向道德风险[20]。第三,现阶段,中国金融市场还不成熟,相关法律监督机制并不完善和健全,这就导致无法对大股东行为进行有效的监督和制约,大股东会更有动机为了个人或家族利益,利用其控制权侵占少数股东的利益,谋求私人利益,从而形成第二类代理问题[21]。因此,可以看出,中国民营企业会存在着不同于一般企业的双重三层代理问题,其内容如图1所示。

图1 中国民营企业的代理问题

综上所述,中国民营企业的家族治理具有复杂的代理问题,从而形成以大股东控制为特征的独特治理机制,这些特征都会在民营企业的高管薪酬有效性问题中体现出来,同时,大股东控制往往会在大股东所有和大股东管理两方面表现出来,因此,本文从大股东所有和大股东管理两个维度来理论分析大股东控制对高管薪酬有效性的影响。

(一)大股东所有与高管薪酬有效性

目前,中国民营企业在经营运作上较少受到政府干预和控制,也会有效避免内部人控制现象。同时,大股东持股比例较高,大多数处于控股股东地位,使大股东具有对企业绝对的控制力以及监督高管的动力和能力。当大股东的持股比例越大时,其自身利益与企业利益越趋同,会更加关注企业经营发展情况,这样,大股东会更加利用其控制权积极主动地对高管进行监督[2],制约高管的自利行为,防止高管薪酬偏离公司价值,促使高管更能为实现大股东利益而努力工作,进而使高管薪酬机制更能发挥其有效的激励效用。因此,本文提出如下假设。

假设1:大股东股权越集中,高管薪酬有效性越强。

(二)大股东管理与高管薪酬有效性

在中国民营企业中,虽然大股东控制可以有效解决高管的逆向选择问题,但也会产生新的代理成本。基于家族利益,大股东常常亲自或者安排其家族成员担任高管,企业会表现出家族化管理模式,这保证大股东牢牢掌握着企业控制权[9]。而家族内部利他主义导致家族高管与非家族高管相比会获得更多的薪酬和成长机会等,并且基于中国传统家族观念,大股东会纵容家族高管的低效管理和搭便车行为,这会使非家族高管倾向于采取偷懒和机会主义行为[10]。同时,还会产生管理壁垒效应[20],使更具有经营管理能力的非家族高管很难担任关键的高管职务,直接影响企业经营管理。此外,大股东严重存在占有私人收益的倾向,其利用控制权安排家族高管在高级管理层中更多地扮演大股东“代理人”的角色,通过与家族高管合谋,以高管薪酬作为壕堑机制,从而使其侵占行为更加隐蔽,这样会降低高管薪酬对公司价值的敏感性。因而,可以看出,大股东利用控制权,越过多介入企业经营管理,越不利于高管薪酬激励效果有效发挥。因此,本文提出如下假设。

假设2:大股东管理介入度越高,高管薪酬有效性越弱。

三、研究设计

(一)样本选取

本文选取2008-2012年沪深两市的非金融民营上市公司为研究对象。本文借鉴谷祺等[22]的中国民营上市公司界定标准进行筛选,同时,剔除数据缺失和数据异常样本。最终,经过筛选得到5年共1007个研究样本。其中,2008年有186个样本,2009年有193个样本,2010年有204个样本,2011年有210个样本,2012年有214个样本。本文数据主要来自CSMAR数据库、上海证券交易所网站以及深圳证券交易所网站。

(二)模型建立

为了检验大股东控制对高管薪酬有效性的影响,本文选取大股东所有和大股东管理为调节变量,建立以下2个模型。

模型1:

模型2:

在选取被解释变量时,本文考虑到净资产收益率作为上市公司增发及配股的主要考核指标,导致该指标容易被操纵,因而,选择Tobin'Qit衡量公司价值。然后,本文选择高管薪酬作为解释变量,考虑到中国股权激励计划起步比较晚,持股比例低、零持股的现象较为普遍,以及非货币薪酬难以计量,因而,本文将用前三名高管薪酬总额的自然对数(ln PAY)来衡量高管薪酬。在调节变量选取方面,大股东控制会起到调节作用,在民营上市公司中大股东控制主要从大股东管理和大股东所有两个维度来反映。在大股东管理维度方面,大股东和其家族成员担任高管是中国民营上市公司的普遍现象,其会积极参与企业经营管理。因而,本文通过家族高管在民营上市公司高级管理层的任职情况来计算家族高管比例(FM),从而衡量大股东管理介入度,同时也可以间接衡量企业内部利他主义程度[9]。而在大股东所有变量选取方面,大股东股权集中度可以反映大股东的控制力度和监督水平,这样,本文选取第一大股东的持股比例(SHARE)作为大股东股权集中度的衡量变量。同时,本文选取资产负债率(LEV)、公司规模(ln TA)和两权合一(CEO)作为控制变量。其中,资产负债率为期末负债总额与期末资产总额的比值;公司规模为总资产的自然对数;两权合一为董事长和CEO是否为同一人。具体定义如表1。

表1 变量定义表

四、实证结果

(一)描述性统计

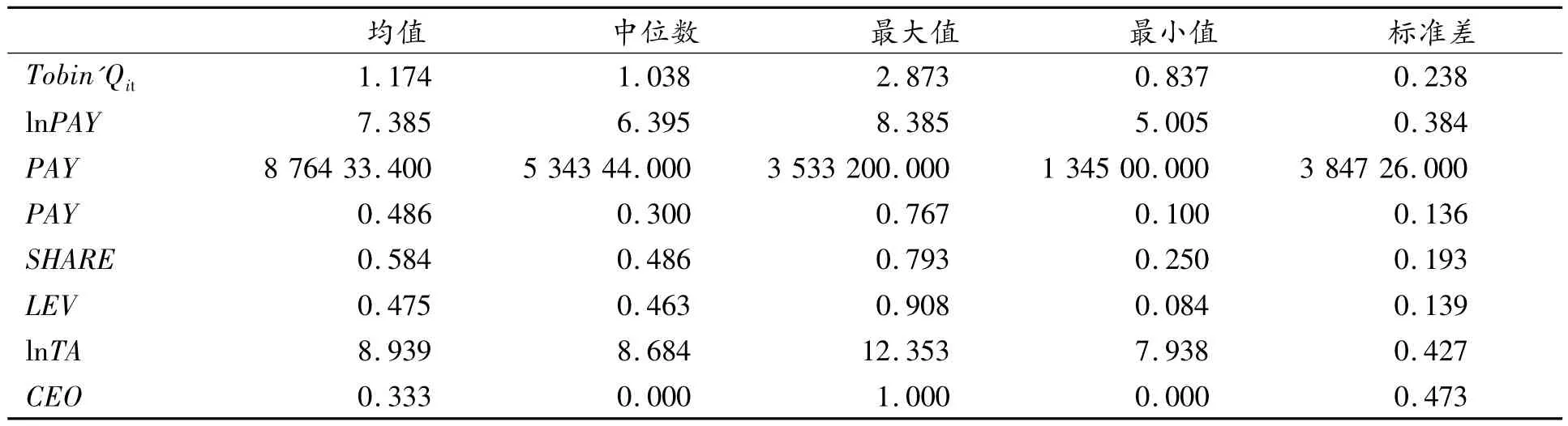

描述性统计结果具体见表2。从表2可知,Tobin'Qit均值为1.174,最大值为2.873,最小值为0.837,说明各民营上市公司经营水平具有显著差异。同时,PAY均值为876 433.4元,最大值为3 533 200元,最小值为134 500元,说明在中国民营上市公司中,高管薪酬总体水平并不高,而且,高管薪酬的制定具有较大的随意性,完全根据大股东的意愿来决定,这样会造成样本间有较大差异。此外,FM均值为0.486,说明中国民营上市公司家族高管比例较高,大股东会对企业经营管理产生重大影响。而SHARE均值为0.584,其最大值为0.793,最小值为0.250,说明在中国民营上市公司中,大股东普遍处于控股地位,对企业具有绝对控制权。这些特征都符合民营企业的特点。

表2 描述性统计表

(二)相关性分析

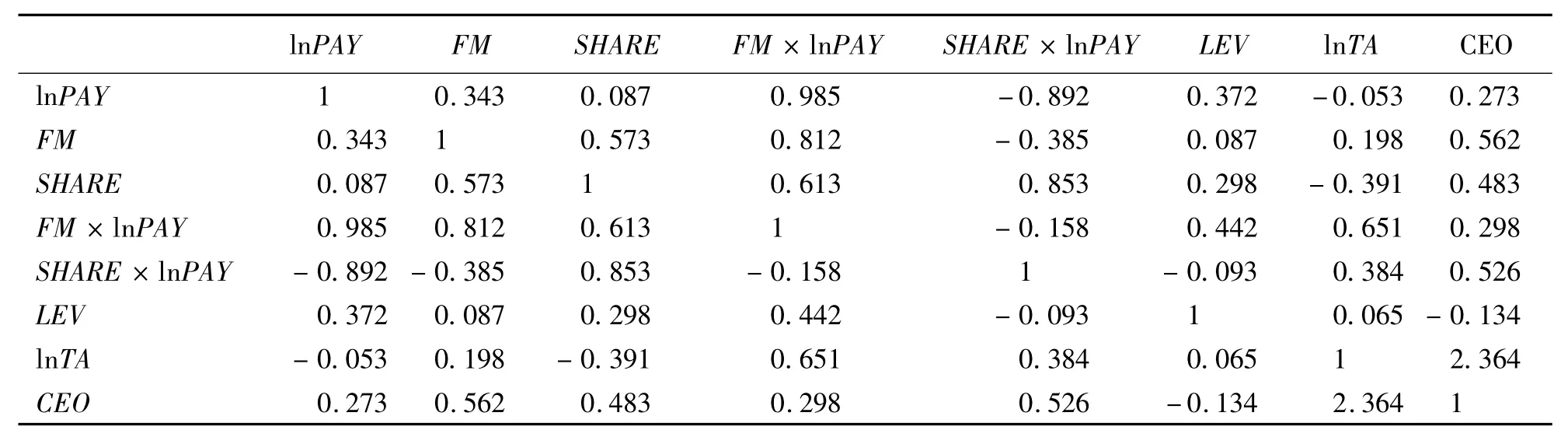

自变量之间是否具有多重共线性对研究线性回归问题非常重要。学者们研究认为,当自变量之间的相关系数大于0.8时,回归模型存在严重的多重共线问题。因此,由表3可知,FM和FM×ln PAY、ln PAY和FM ×In PAY、SHARE和In PAY以及In PAY和SHARE×In PAY之间相关系数都大于0.8,而其余自变量的相关系数均在0.8以下,这说明解释变量和调节变量会与其本身构建的交叉项之间有高度相关性,模型2存在多重共线性问题,从而影响研究结论。因此,需要对模型2进行修正,以便消除多重共线性问题。

表3 相关系数表

(三)回归分析

Aiken和West[23]将解释变量与调节变量进行标准化,然后重新构造新的交叉项进行处理,从而消除多重共线性问题。本文借鉴该方法,分别对lnPAY,FM和SHARE进行标准化处理,即,其中为ln PAY的均值,σ1为ln PAY的标准差。

然后,本文将ln PAY,FM'和SHARE'相乘构造新的交叉项,修正模型2,从而得到模型3。

模型3:

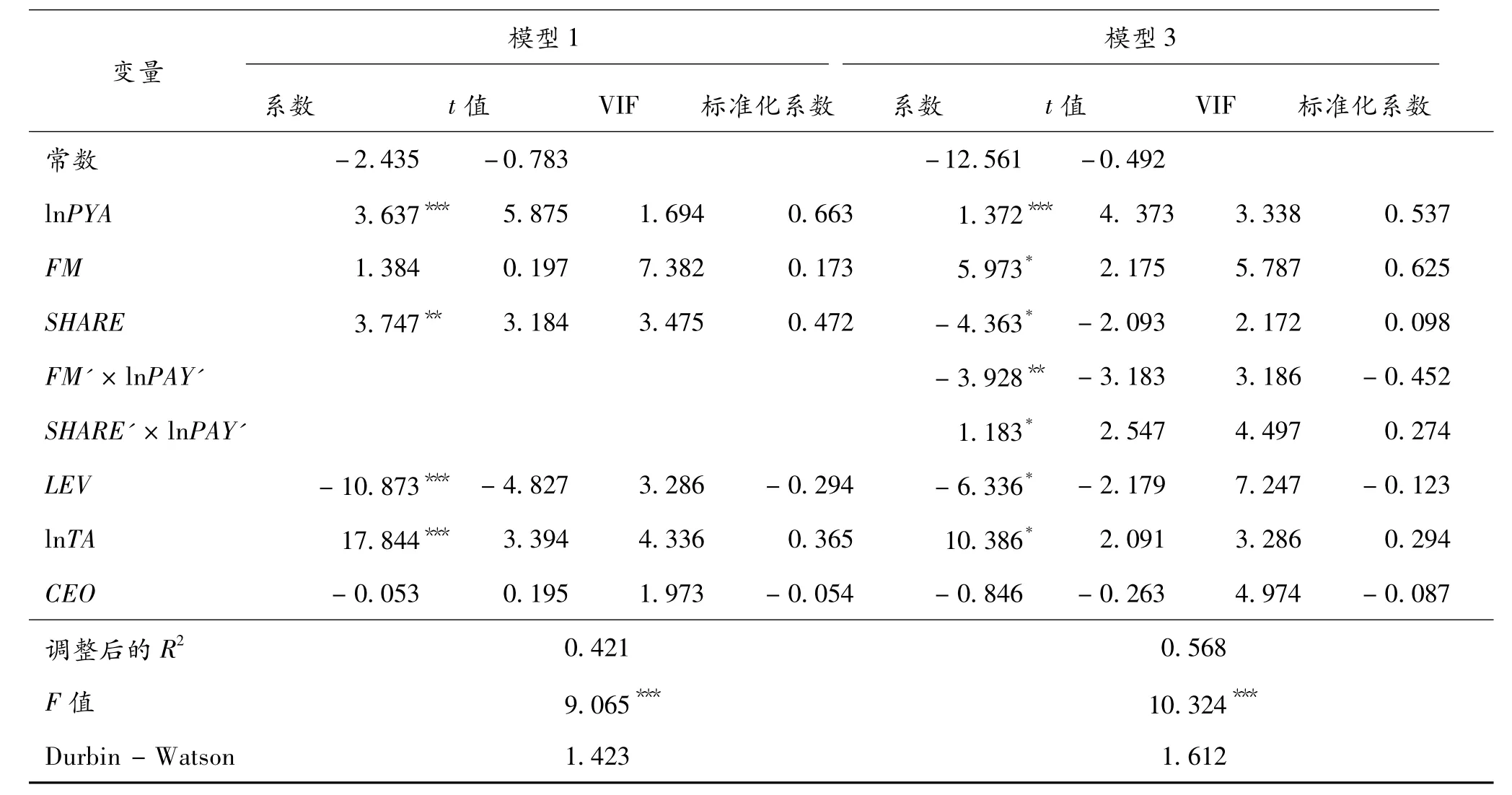

本文将模型1和模型3分别进行回归分析,其回归结果见表4。由表4可知,模型1和模型3的调整后

ln PAY'=的R2值为42.1%和56.8%,表明各模型的拟合程度都较好,且各模型F值均具有显著性,各模型整体回归结果有意义。同时,DW值都接近2,说明各模型不存在自相关问题,而各模型中VIF值都小于10,表明不存在严重的多重共线性。这些结果说明本文所采用修正模型合理,从而能有效证实本文的研究结论。

在模型1中,ln PAY的回归系数为3.637(显著性水平为1%),说明高管薪酬机制确实具有激励作用,这为下一步分析奠定基础。

在模型3中,交叉项SHARE'×ln PAY的回归系数为1.183(显著性水平为10%),说明大股东股权越集中,高管薪酬对公司价值影响越大,与假设1一致,进而表明大股东控制会对高管薪酬有效性产生协同作用。而交叉项FM'×ln PAY'的回归系数为-3.928(显著性水平为5%),说明大股东管理介入度越高,高管薪酬对公司价值影响越小,与假设2一致。在民营上市公司中,利他主义会产生“撒玛利亚人困境”[24],增加代理成本,进而弱化高管薪酬有效性。此外,大股东也存在滥用所有权和管理权的道德风险,这会弱化高管薪酬机制激励效果,这些都表明大股东控制会对高管薪酬有效性产生抑制作用。同时,本文进一步研究发现FM'×ln PAY'的标准化回归系数绝对值大于SHARE'×ln PAY'的标准化回归系数绝对值,说明大股东控制对高管薪酬有效性所产生的抑制作用要大于协同作用。究其原因,一方面,在中国民营上市公司中,家族治理与企业价值成反比[25],大股东控制所产生的壕堑效应严重,会大大抵消大股东监督高管的积极效应;另一方面,家族成员间利他主义产生的大股东与家族高管之间企业内部代理问题所带来的负面效应占据了主导地位。以上结果表明,在中国民营上市公司中,大股东控制对高管薪酬有效性强弱问题具有较强的解释能力。

表4 模型1和模型3的回归结果

五、研究结论和不足

高管薪酬有效性问题是近年来学者们关注的热点话题,现阶段,大股东控制是中国民营企业的普遍现象,大股东会利用其控制权对公司治理产生激励效应和壕堑效应,那么高管薪酬机制作为公司治理重要内容之一,其激励有效性也必然会受到大股东控制的影响,但是我们不清楚大股东控制如何对高管薪酬有效性产生影响。有鉴于此,本文在总结相关研究基础上,结合中国民营企业的特征,选用2008-2012年民营上市公司为研究对象,实证研究了大股东控制对高管薪酬有效性影响问题,研究发现:(1)大股东股权越集中,高管薪酬有效性越强;(2)大股东管理介入度越高,高管薪酬有效性越弱。这些研究结果表明大股东控制与高管薪酬有效性关系密切,具体而言,大股东会利用控制权对高管薪酬有效性同时产生协同作用和抑制作用,而且,抑制作用要大于协同作用。综上分析,在中国民营企业中,大股东控制对高管薪酬有效性问题产生的影响总体上是负面的,其会弱化高管薪酬机制激励效果,进而压制了高管的工作积极性,影响了民营企业长期稳定发展。

民营企业要建立合理的高管薪酬机制,能够最有效地发挥其激励效果,就必须要弱化大股东控制的负面影响,采取有效措施促进大股东控制的积极作用,其具体措施如下:第一,转变民营企业管理模式。为了保证家族财富的传承,民营企业普遍采用家族化管理模式,然而,从长期看,这种模式会影响民营企业的稳定发展和治理效率。因而,民营企业应尽快建立职业化管理模式,尤其在选择高管上应积极聘请更具职业化管理能力的非家族高管。第二,建立多元化的非家族高管薪酬体系。首先,选择合适的薪酬激励方式,综合考虑短期报酬和长期报酬,以使非家族高管能够融入民营企业中,从而提高非家族高管对企业的认同感和忠诚度,抑制非家族高管的短期决策,激励其长期行为;其次,在薪酬结构中要合理确定非家族高管固定报酬与变动报酬的比例,这样才能提高非家族高管工作的积极性,有助于提升公司价值;最后,制定非家族高管薪酬水平时应兼顾分配公平原则,防止大股东的随意控制,避免家族高管与非家族高管之间不合理的薪酬差距。第三,完善职业经理人市场。通过建立规范的职业经理人市场来增进大股东和非家族高管之间的相互了解和认识,在两者之间建立相互信任的平台,从而减少非家族高管的道德风险。第四,完善高管薪酬信息披露机制。应详细和准确地披露高管(特别是家族高管)薪酬水平、薪酬构成以及薪酬方式等信息,避免家族高管的不公平感;对一些不能完整和及时披露高管薪酬相关信息的企业进行严厉处罚。第五,积极培养家族高管职业化管理能力。为了保证大股东能够继续控制企业以及非家族高管的工作热情,民营企业应该对家族高管进行职业化培训,使家族高管向职业经理人转型,从而彰显民营企业的高管薪酬机制的有效性。

本文还存在着不足:其一,本文样本是民营上市公司,其不能完全代表所有的民营企业,这可能会影响本文研究结果。其二,本文并没有针对某一类大股东进行实证研究。一般来说,大股东会因控制权取得方式不同而具有不同的控制目的,但本文并没有对大股东进行具体分类,显然,这有一定局限性。其三,高管薪酬变量设计不够全面。本文只考虑了货币性薪酬以及显性薪酬,不能全面反映高管薪酬的真实情况。

[1]BERLE A A,MEANSG C.Themodern corporation and private property[M].Macmillan:New York,1932.

[2]MURPHY K J.Operating performance around the adoption of director incentive plans[J].Economics Letters,1985,68(2):185-190.

[3]COUGHLAN A T,SCHMIDT R M.Executive compensation,management turnover and firm performance:An empirical investigation[J].Journal of Accounting and Economics,1985,7(1/2/3):43-66.

[4]魏明海,卢锐.管理层风险报酬的有效性分析[J].当代财经,2004(3):98-101.

[5]JENSEN M C,MURPHY K J.Performance pay and top-management incentive[J].Journal of Financial Economy,1990,98(2):225-264.

[6]魏刚.高级经理层激励与上市公司的经营绩效[J].经济研究,2000(3):21-29.

[7]王满四,邵国良.民营上市公司大股东机制的公司治理效应实证分析——考虑各种主体治理机制的相关性[J].金融研究,2007(2):133-145.

[8]李新春.信任、忠诚与家族主义困境[J].新经济,2005(5):12-18.

[9]明琳,周生春.控制性家族类型、双重三层委托代理问题与企业价值[J].管理世界,2006(8):83-103.

[10]许永斌,郑金芳.中国民营上市公司家族控制权特征与公司绩效实证研究[J].会计研究,2007(11):50-57.

[11]曹廷求,刘呼声.大股东治理与公司治理效率[J].改革,2003(1):33-37.

[12]GROSSMAN S J,HART O D.One share- one vote and the market for corporate control[J].Journal of Financial Economics,1988,20(1-3):175-202.

[13]HARRISM,RAVIV A.Corporate governance:Voting rights and majority rules[J].Journal of Financial Economics,1988,20(1/2):203-205.

[14]MCCONNEL JJ,SERVAESH.Additional evidence on equity ownership and corporate value[J].Journal of Financial Economics,1990,27(2):595-612.

[15]MIKKELSONW H,PARTCH M M.Managers’voting rights and corporate control[J].Journal of Financial Economics,1989,25(2):263-290.

[16]LA PORTA R,LOPEZ- DE- SILANESF,SHLEIFER A.Corporate ownership Around theworld[J].Journalof Finance,1999,54(2):471-518.

[17]李增泉,孙铮,王志伟.“掏空”与所有权安排——来自我国上市公司大股东资金占用的经验证据[J].会计研究,2004(12):32-37.

[18]王明琳,陈凌,叶长兵.中国民营上市公司的家族治理与企业价值[J].南开管理评论,2010(2):61-67.

[19]LUBATKIN M H,SCHULZEW S,LING Y,DINO R N.The effects of parental altruism on the governance of family-managed firms[J].Journal of Organizational Behavior,2005,2(3):313-330.

[20]袁春生.公司治理中经理自主权的壁垒效应解析[J].管理评论,2009(12):48-56.

[21]申明浩.治理结构对家族股东隧道行为的影响分析[J].经济研究,2008(6):135-144.

[22]谷祺,邓德强,路倩.现金流权与控制权分离下的公司价值——基于我国家族上市公司的实证研究[J].会计研究,2006(4):30-36.

[23]AIKEN L S,WEST SG.Multiple regression:Testing and interpreting interactions[M].Newbury Park:Sage,1991.

[24]SCHULZEW S,LUBATKIN M H,DINO R N.Toward a theory of agency and altruism in family firms[J].Journal of Business Venturing,2003,18(4):473-490.

猜你喜欢

现代经济信息(2020年34期)2020-06-08

股市动态分析(2019年11期)2019-07-08

股市动态分析(2019年23期)2019-07-06

股市动态分析(2019年24期)2019-07-06

股市动态分析(2019年25期)2019-07-06

消费导刊(2018年8期)2018-05-25

华人时刊(2018年23期)2018-03-21

商业会计(2015年15期)2015-09-21

上海企业(2014年9期)2014-09-22

中国火炬(2012年6期)2012-07-25