上市公司股权集中度与公司绩效关联性实证研究——基于沪深两市土木工程建筑业公司

2015-12-02 04:20:22王旭鑫

生产力研究 2015年7期

王旭鑫,蒋 巍

(杭州电子科技大学 会计学院,浙江 杭州 310018)

股权结构是组成公司治理的一个不能忽视的重要因素;而股权集中度,则又是可以进一步反映公司股权结构的一个不可忽视的重要因素。由于股权集中度会影响公司治理模式,进而在一定程度上可以影响代理人的经营行为,所以股权集中度可能会对公司绩效有直接或者间接的影响。因此学者们都非常重视与股权集中度、股权结构等有关课题的研究,为了得出这一问题的结论,他们各自从许多不同的角度出发,基于不同的市场数据,对样本市场做了大量的分析实验,但所得到的结论并不十分统一。

李奕萍(2012)证明,行业的不同对股权集中度和公司绩效之间的关系存在影响,不同的行业的内外部环境均可能不同,公司会根据变化的内外部环境随时进行调整自身的股权集中度,而总体样本分析会掩盖住行业之间的差异而由于行业内多因素相似性,股权集中度差异在行业内对其绩效的影响可能更显著。基于上述的原由,下文将针对某一个行业上市公司的股权集中度和公司绩效的相关关系进行实证分析,以期得出该问题的一个更加明晰、有说服力的结论。

一、文献回顾

股权集中度与公司绩效的研究由来已久,纵观相关文献,尚未得到非常一致的结论,但结合近年来我国的资本市场发展的实际情况及对已有的文献进行粗略的筛选,可以总结得出以下结论:

1.股权高度集中(CR1>50%)。公司股权高度集中时,第一大股东拥有绝对控股权。在这种情况下,推动公司经理人员与其股东尤其是其控股股东的利益发生趋同的效应,由此使得“委托代理”的问题得以在一定程度上得到控制。主要原因如下:一是因为大股东的利益与公司绩效高度关联,绩效越高,股东按持股比例所享有的收益就越多,这有助于激励第一大股东更多的接入经营管理,以提高公司绩效;二是第一大股东拥有绝对控股的权力,使其对公司管理人员的监督和激励更容易,能有效的提高公司治理效率及公司绩效。

2.股权相对集中(20%<CR1<50%)。第一大股东持股比例在20%~50%之间时,股权相对集中,但不存在绝对控制的情况,第一大股东往往拥有相对控股权。当前几大股东持股的比例接近时,任何一个大股东都无法单独掌握公司的经营决策权,公司的经营决策需要由前几大股东共同决定,这样就可以一定程度上避免控股股东为了自身利益对中小股东利益的侵占。公司会采取更有效的经营措施和监督管理,有利于提高公司绩效。另外由于前几大股东都占有较多的股份,承担的公司风险较大,使其更愿意参与公司治理,降低“搭便车”行为,也利于提高公司绩效。

3.股权高度分散(CR1<20%)。第一大股东所持有的股份的比例低于20%时,股权高度分散。公司大多没有相对控股股东、股东数量较多并且有相当数量的股东有相似的持股比例,此时股东个人的力量对公司非常有限。由于监督公司的经营管理是要有成本的,当各个股东所获取的收益不能补偿其所付出的成本时,便会选择放弃监督公司的经营管理,委托人对代理人执行监督的激励就会越小(代理成本高昂),从而可能对公司业绩的提高产生不利影响。

二、实证研究

(一)研究假设

根据股权集中度对公司绩效的影响相关文献来看,在一定范围内,股东控股比例越高,其自身利益与公司利益越趋向一致,越能激发股东自身的积极性,有利于更好地治理和经营公司,虽然存在一定程度上降低公司股份流动性等问题,但只要利大于弊,也能给公司绩效带来正面作用。

Stijn Claessens 和 Simeon Djankov(1999)发 现了股权集中度与盈利能力之间虽然并非直接正相关的关系,但是股权集中度在50%以上的公司相对股权集中度低的公司有超过30%或更高的盈利能力,因变量从60%~70%范围内变动,然后下降。据此,为方便后文研究,本文将大于70%的股权集中度1定义为股权过度集中,由于本文选择的样本行业的CR1大于70%的只有两家公司,CR5大于70%的有九家公司,超过80%的只有三家公司。因此,整体看来,该行业股权虽然集中,但股权过度集中的情况并不明显。因此,本文在此基础上提出以下假设:在沪、深两市土木工程建筑业上市公司中股权集中度和公司绩效呈正相关关系。

(二)样本数据的选取及来源

由于行业之间存在不同的政策,具有不同的经营规模,同时竞争程度有很大差异、国家对其发展的支持程度不同等诸多因素的影响,因此行业之间的行为和绩效有着很大的区别。根据近年来国外相关问题的实证分析,发现行业因素的确是影响股权集中度的一个因素。此外,由于我国曾实行股权分置,导致现在各行业之间的分割仍然比较严重,在行业之间存在的差异仍然很大,在这种情况下,不分行业的研究很可能会掩盖甚至抵消行业之间的差异性从而得到错误的结论。因此本文选择了建筑业的子行业——土木工程建筑业作为研究对象,并以沪深两市该行业46家公司的2011年和2012年两年的92组数据作为研究的原始样本。

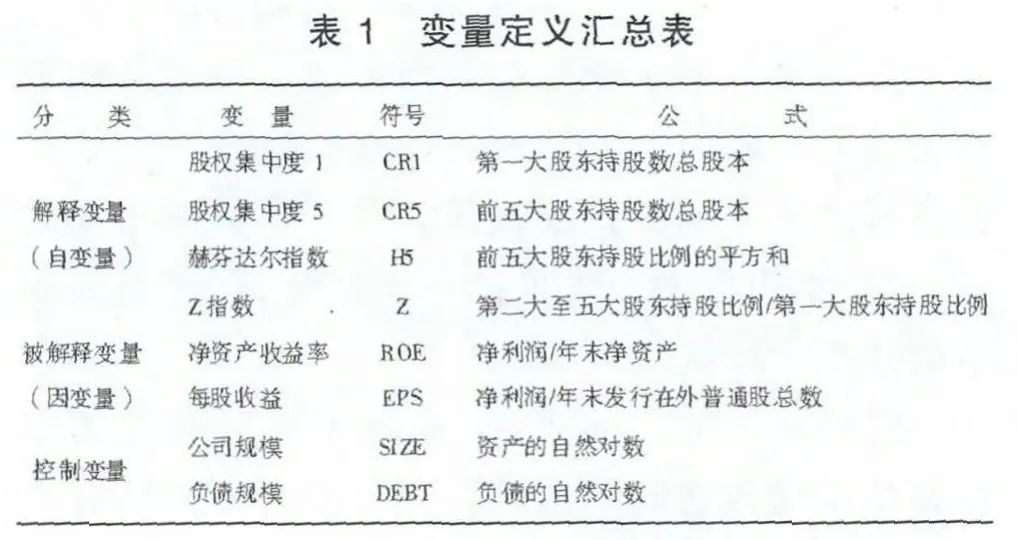

(三)指标变量选取

本文选修的指标变量如表1所示:

说明:①CR1的取值不会低于0也不会大于1。通常,当 CR1小于 20%时,表明该上市公司股权呈相对分散的特点;CR1大于20%小于 50%时,该上市公司股权呈相对集中;CR1大于50%,则表明该上市公司的股权高度集中。②选择H5指数作为衡量公司绩效的一个指标的一个非常重要的原因是马太效应的出现,会使得股东之间持股比例的差距显示的更加明显,从而可以拉大不同集中度之间的差异。③财务指标可比性强、容易获取和计量、所以便于公司绩效的衡量以及企业间的比较,而ROE以及EPS反应获益能力的综合性很强,因此本文作为公司绩效的度量指标。④考虑到不同公司的公司规模和资产负债率往往有较大区别,这可能会对本文的相关性分析产生某些影响,为避免可能对结果产生的干扰,本文选择将这二者作为控制变量

(四)模型建立

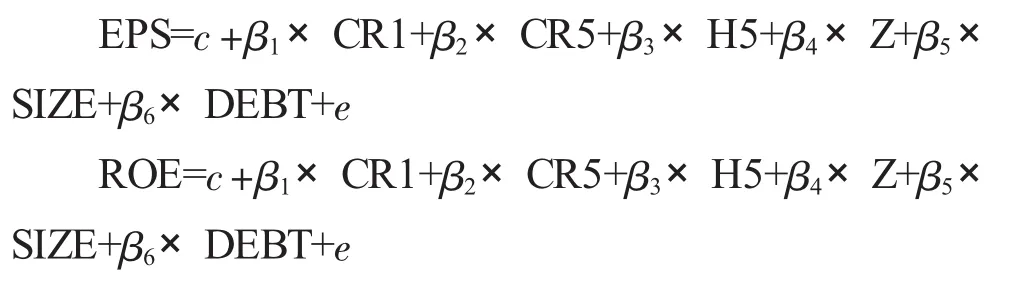

本文依据文献回顾和研究假设,建立多元线性回归模型。

股权集中度与公司绩效的多元线性回归模型:

其中,c表示的是固定的常数项;βi(i=1,2,3,4,5,6)是自变量的系数;CR1、CR5、H5、Z 均为代表企业股权集中度的变量,即解释变量;SIZE和DEBT依次表示的是公司规模和债务水平,是控制变量;e为随机误差项。

(五)统计分析方法

本文首先采用描述性统计分析对数据进行初步的、粗略的分析,然后再运用多元线性回归分析法,以此来研究我国沪、深两市的土木工程建筑业上市公司的股权集中程度与公司绩效之间存在的的相关关系。

三、实证检验及实证结果的分析

(一)描述性统计分析

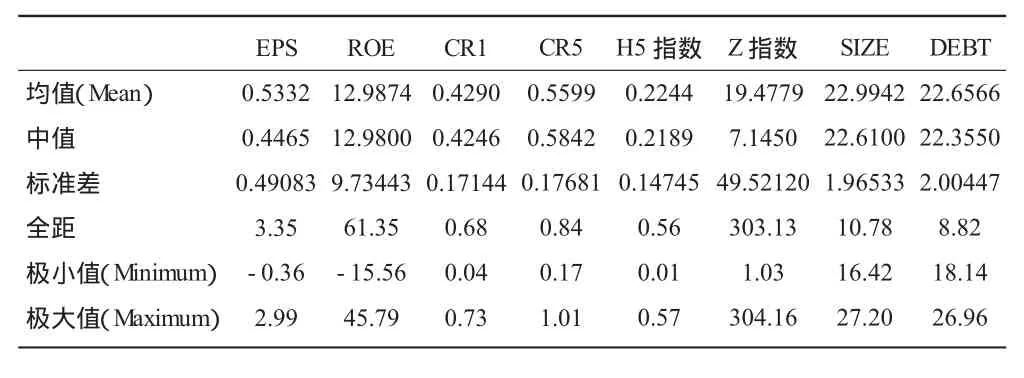

表2是所选取的沪、深两市的 46家土木工程建筑业上市公司在2011—2012两年数据的描述性统计结果。分析结果由统计分析软件——SPSS 21.0得出。

表2 土木工程建筑业各变量的描述性统计分析

根据表2,可以得出以下的结论:沪、深两市土木工程建筑业上市公司的股权比较集中,但并未达到过度集中的水平。具体来说,第一大股东持有股份比例的最大值达到了73%,均值达到42.90%,同时公司前五大股东持有股份比例之和(CR5)的均值为55.99%,这说明第二到第五大股东所有的持股比例的均值远低于第一大股东,对第一大股东的约束能力不强;赫芬达尔指数均值为22.44%。Z指数反映的公司前两大股东持股比例的比值,均值为19.477 9,说明样本公司前两大股东持股比例存在较大差距,也即股权集中度高。

通过对以上描述性统计结果的分析,可以从看到每股收益EPS、净资产收益率ROE均值分别为0.533 2、12.987 4,这说明选取的沪、深两市土木工程建筑业样本上市公司的公司绩效整体较好。

(二)股权集中度与公司绩效的实证分析

1.各变量间的相关分析

为了初步判断我国土木工程建筑业公司的股权集中程度和公司绩效之间的相关关系,本文将采用Pearson相关系数(Pearson's r)对本文的各变量做相关分析。

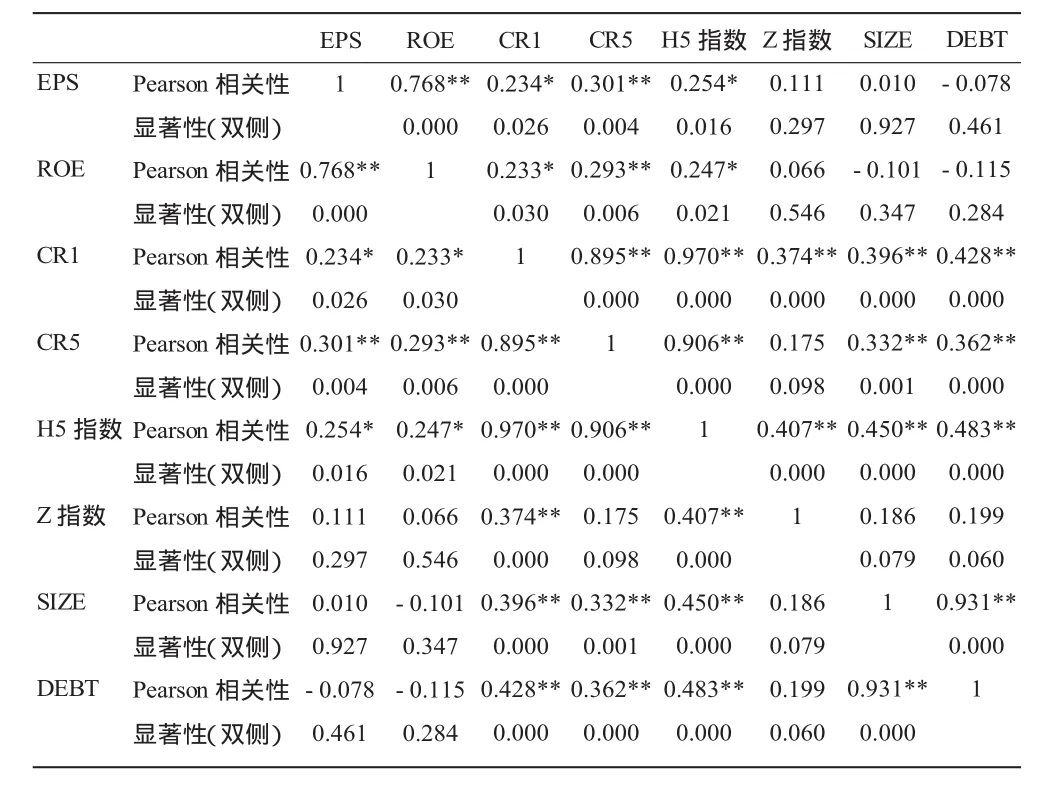

表3 各变量间的相关分析

表3显示的是SPSS 21.0得出的各变量之间的相关分析表,结果显示:股权集中度与公司绩效正相关。该表显示了模型各变量之间的Pearson相关系数:CR1、CR5以及 H5指数分别与 EPS和ROE的 Pearson相关系数为 0.234、0.301、0.254和0.233、0.293、0.247,由于对应 P 值(P-value)均小于 0.05,因此认为 CR1、CR5、H5指数与 EPS和ROE均具有显著的相关性。并且Pearson相关系数均为正数,因此认为变量间呈正相关。而其余指标与EPS的相关性则不显著(对应的P值均大于0.05)。

本文将使用多元回归分析方法来分析CR1、CR5、H5指数、Z指数、对每股收益 EPS、净资产收益率ROE的影响作用。

2.回归分析

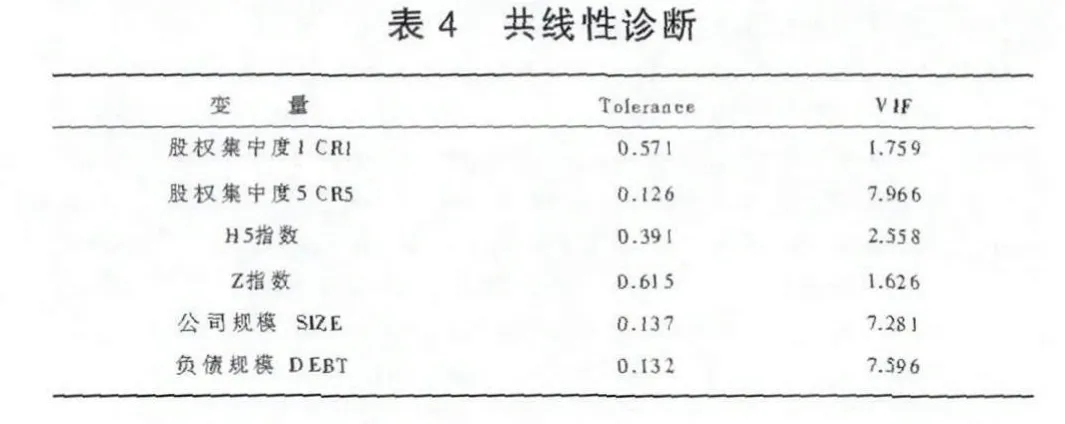

(1)共线性诊断。当变量之间存在多重共线性问题时,会使得部分预测的基本假设失效,从而会致使该模型的预测功能失去效果,从而使得参数的显著性检验失去其意义,参数估计值不稳定,并使得在回归标准误差较小时一些重要的解释变量被排除在模型之外等问题的出现,这时它会使得参数估计量的经济含义变得非常的不合理。因此我们需要做共线性诊断以保证解释变量之间没有共线性问题的存在,由于多重共线性问题出现时会使得回归系数的方差变大,因此将采用方差膨胀因子判别法进行判别,根据经验法则如果所有的变量的方差膨胀因子(Variance inflation factor,VIF)都小于 10,即容忍度(Tolerance)都大于 0.1,则可以认为各解释变量之间并不存在多重共线性。样本数据经共线性诊断(见表4)后得到:各变量之间不存在多重共线性,因此都予以保留并进入多元回归分析。

(2)每股收益EPS为因变量进行多元回归分析。从表5我们可以看出:回归模型的相关系数(R)是 0.630,其决定系数 R2是 0.385,并且调整后的R2是0.326,大于0.3,所以我们认为本文建立的回归模型所选取的自变量的解释度较高。

表5 模型概况(Model Summary)

表6 方差分析(ANOVA)

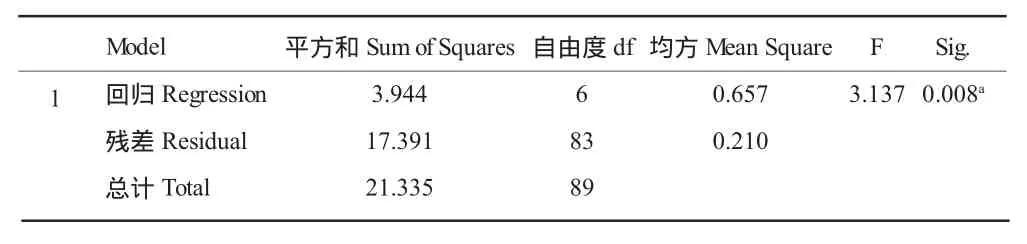

从表6的方差分析显示的结果可以看出:F值是 3.137,并且它的P-value是 0.008,小于0.01,因此在1%的重要性水平上拒绝回归系数全部为0的原假设,认为本文建立的回归方程的拟合效果良好。

表7 回归分析结果(Coefficients)

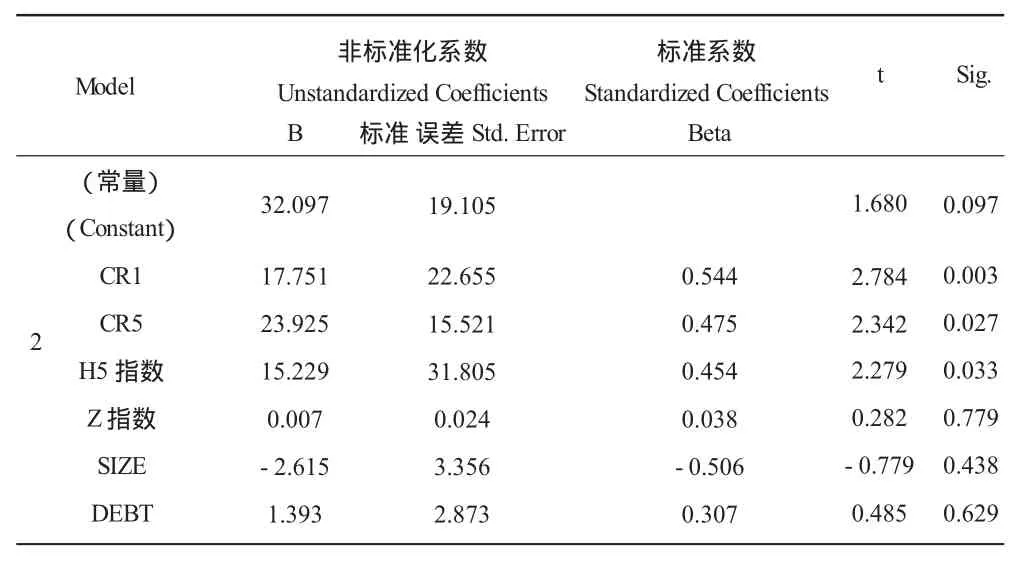

表7是以EPS为因变量,以CR1、CR5、H5指数、Z指数为自变量,以公司规模SIZE、负债水平DEBT为控制变量进行的多元回归分析结果。其结果显示出:CR1、CR5、H5指数、公司规模 SIZE、负债水平DEBT的P-值都小于0.05,均具有显著的统计学意义,即以上变量均会对EPS产生显著的影响,其中解释变量CR1、CR5、H5指数对EPS为正性影响作用。而Z指数与常量所对应的P值大于0.05,没有显著的统计学意义,因而认为它对EPS的影响作用并不显著。

因此根据以上得出的回归系数可以建立以下模型:

(3)以净资产收益率RO E为因变量进行多元回归分析。从表8我们得到:模型相关系数(R)是0.650,R2是 0.423,调整后的 R2是 0.357,大于0.3,所以我们认为本文建立的回归模型所选取的自变量的解释度较高。

表8 模型概况(Model Summary)

从表9的方差分析(ANOVA)显示的结果可以看出以下的信息:F值为5.589,其p值为0.000,小于0.01,因此在1%的重要性水平上拒绝回归系数全为0的原假设,认为所建立的回归方程的拟合效果良好。

表9 方差分析(ANOVA)

表10 回归分析结果(Coefficients)

表 10是以 ROE为因变量,以 CR1、CR5、H5指数、Z指数为自变量,以公司规模SIZE、负债水平DEBT为控制变量进行多元线性回归分析的结果。分析结果显示:CR1、CR5、H5指数的 P值均小于0.05,具有显著的统计学意义。因此认为解释变量CR1、CR5、H5指数均会对 ROE产生显著的正性影响作用。而Z指数与常量的P值超过0.05,认为其对净资产收益率ROE的影响效果并不显著。

因此根据以上得到的回归系数建立模型:

四、研究结论与政策建议

股权集中度可以在一定程度上表示与企业决策相关的权力集中情况。集中的股权结构可以使公司形成控股股东,这种情况下,由于公司绩效与控股股东的利益会趋于一致,因此,可以有力的激励控股股东担负起增加公司绩效的相关责任,同时大股东也会运用自己的优势及各方面的资源支持企业的建设。反之股权结构分散,前几大股东持有股份比例很低,则股东会存在“搭便车”的想法,很难把精力和资源用于增加公司绩效,并且公司中的的经营决策问题可能会由于群龙无首,各股东观点对立,而不能达成一致的意见,从而使公司在面对重大决策问题时不能快速做出反应而错失发展的最佳时机,影响公司的长远发展和绩效。本文通过分析沪、深两市46家土木工程建筑业上市公司的股权集中度与公司绩效之间的关系,并建立多元回归模型,最终得出以下结论:在我国土木工程建筑业中股权越集中,公司绩效越高,即股权集中度与公司绩效呈显著的正相关关系。这表明:在中国的土木工程建筑业上市公司中,股权集中度与公司绩效具有正向的相关关系的这一假设是非常合理的。

基于上述结论,结合我国公司现状,认为适当的增加股权集中度有利于提高我国的土木公司建筑业公司的绩效水平。具体建议如下:首先,政府应在不破坏市场公平、竞争的前提下,应在市场上充分发挥作用,推动该行业股权集中度在一定范围内的增长;其次,由于当企业的委托人和经理人在发生利益趋同的时候,会对公司绩效的增长有较为明显的积极地正向效应,并且由于高层次的治理才能具有显著的稀缺性,所以对于上市公司本身来说,应该不断的去完善其相应的高管激励制度,尤其是要不断完善其与股权相关的激励制度。激励政策可以在一定程度上缓解信息不对称造成的以下两方面诸如逆向选择、道德风险等问题。

虽然股权集中度高可能会导致大股东侵占中小股东的利益,但是在一定范围内,利大于弊,仍能增加公司绩效。并且现阶段的中国证券市场正在发展过程中,并且正处于不断转轨的时期,与发达国家经历上百年的发展史来说我国证券市场的历史尚短,同时我国的资本市场也刚刚起步,各项政策还在不断的修正,管理监督制度也还在进一步的完善当中。因此,对于我国的上市公司而言,拥有较高的股权集中度将有助于上市公司发挥其优势所在,尽快完成现阶段的发展,同时提高公司绩效。

[1]BerleA A,MeansG G C.Themodern corporation and private property[M].Transaction Publishers,1932.

[2]Demsetz,H.Tht structure of ownership and the theory of the firm[J].Journal of Law and Economics,1983(26).

[3]王艳丽.中国制造业上市公司股权结构与公司绩效关系研究[D].山东财经大学硕士学位论文,2012.

[4]李奕萍.上市公司股权集中度与公司绩效关系的行业对比分析[D].东华大学硕士学位论文,2012.

[5]刘志远,毛淑珍.我国上市公司股权集中度影响因素分析[J].证券市场导报,2007(4):2.

[6]Carroll A B.A three-dimensional conceptual model of corporate performance[J].Academy of management review,1979,4(4):497-505.

[7]陈小悦,徐晓东.股权结构,企业绩效与投资者利益保护[J].经济研究,2001(11).

[8]徐莉萍,辛宇,陈工孟.股权集中度和股权制衡及其对公司经营绩效的影响[J].经济研究,2006,1(1):90-100.

[9]Grossman S J,Hart O D.Takeover bids,the free-rider problem,and the theory of the corporation[J].The Bell Journal of Economics,1980:42-64.

[10]RechnerP L,DaltonD R.Theimpact of CEO asboard chairperson on corporate performance:evidence vs.rhetoric[J].The Academy of Management Executive,1989,3(2):141-143.[11]Me Connel J.,Servaes H.Additional evidence on equity ownership and Corporate value [J].Journal of Financial Economies,1990(127).

[12]Jensen M C,Meckling W H.Theory of the firm:Managerial behavior,agency costs and ownership structure [J].Journal of financial economics,1976,3(4):305-360.

[13] Claessens S,Djankov S.Ownership concentration and corporate performance in the Czech Republic[J].Journal of Comparative Economics,1999,27(3):498-513.

猜你喜欢

客联(2022年10期)2022-07-06 09:06:16

建材发展导向(2021年12期)2021-07-22 08:06:28

海峡姐妹(2020年6期)2020-07-25 01:26:06

英语文摘(2020年11期)2020-02-06 08:53:24

经济技术协作信息(2018年5期)2019-01-19 08:39:14

现代营销(创富信息版)(2018年10期)2018-10-12 03:01:36

甘肃农业(2017年3期)2017-04-22 08:24:18

现代财经-天津财经大学学报(2016年6期)2016-12-01 05:50:00

能源(2016年3期)2016-12-01 05:10:51

安全(2015年8期)2016-01-19 06:19:42