2014年国内面粉市场行情回顾及2015年展望

2015-12-02 08:09:40张春良

现代面粉工业 2015年1期

张春良

南方小麦交易市场 江苏 靖江 214513

2014年国内面粉市场行情回顾及2015年展望

张春良

南方小麦交易市场江苏靖江214513

1 2014年国内面粉市场行情回顾

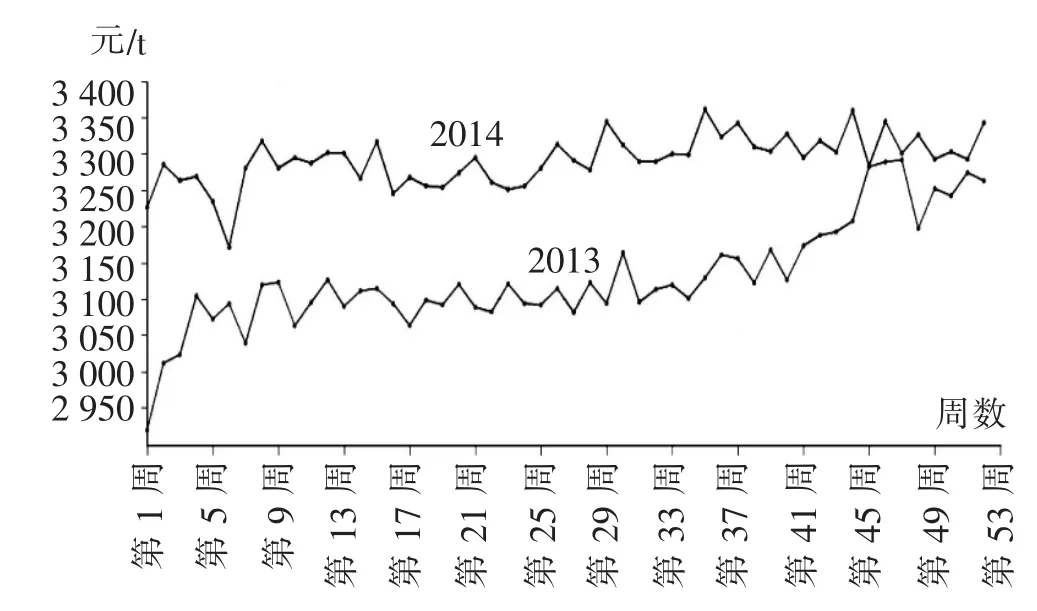

受制于国内经济增速放缓及行业产能过剩引发终端需求疲软,2014年国内小麦粉加工呈现“总量增加,增速放缓”行业竞争激烈态势,面粉加工企业的生存空间进一步遭受挤压,面粉市场购销呈现“旺季不旺”不温不火的特征。2014年全国特制一级粉1月初均价3226.92元/t,截至12月底均价3343.33元/t,上涨3.61%,涨幅不如上年,价格波动区间[3172,3361.67]元/t;相比之下,2013年全国特制一级粉1月初均价2920元/t,截至12月底均价3263.57元/t,上涨11.77%,价格波动区间[2920,3292.31]元/t。从国内主要地区面粉加工企业特一面粉的年度价格情况来看,截至12月底,河北石家庄地区特一面粉出厂价3170元/t,较年初上涨50元/t;山东德州地区出厂价3290元/t,上涨50元/t;江苏徐州地区出厂价3150元/t,上涨30元/t;河南新乡地区出厂价3180元/t,上涨40元/t;浙江杭州地区批发价3360元/t,上涨40元/t。受制于国内终端需求疲软以及国内麦市供需格局趋于宽松,2014年国内面粉加工企业小麦库存持有量整体低于往年,面粉加工企业小麦采购节奏较为平缓,这也使得面粉市场行情走势阶段性机会不多,整体走势不温不火;相比之下,麸皮市场行情的波动幅度明显大于面粉市场。

2014年年初至春节前,国内面粉市场呈现“旺季不旺”特点,面粉市场行情弱势走低。2月中旬,随着春节的结束,国内面粉市场行情出现短暂的反弹行情。步入3月份,随着节假日氛围逐步消退以及面粉销售渐入季节性消费淡季,面粉加工企业开工率下降,多数面粉加工企业开机率同比偏低10%~20%,一些企业甚至采取开一天、停一天的生产策略;部分大型面粉加工企业为保证市场占有率,开机率相对较高;面粉加工企业多采取以销定购、维持低库存水平的方法,部分面粉加工企业为削减面粉库存,不断下调面粉出厂价格。自5月份受高温炎热天气、大中专院校放假以及行业产能过剩等因素影响,国内面粉市场购销不温不火,面粉加工企业的开工率不高,大型面粉加工企业限量采购,面粉加工企业不论是对小麦的采购量和采购价格与往年相比显得吝啬很多。自8月下旬,随着国内面粉市场消费步入“金九银十”的传统需求旺季以及“双节”效应等因素提振,面粉加工企业的开工率提高,面粉市场购销整体有所好转,但未有明显改观,市场走货量并未大幅增加。自国庆节后,随着节假日效应的逐步消退,终端消费需求回落,面粉市场行情整体呈现稳中小幅波动态势,面粉加工企业的经营情况不容乐观,尤其是中小型面粉加工企业。四季度是国内面粉市场的传统旺季,但今年面粉市场购销“旺季不旺”特征较为明显,由于销售欠佳,面粉加工企业开工情况低于往年同期水平,面粉市场行情整体以平稳为主,部分区域走低。2013、2014年国内面粉市场周度均价走势见图1。

图1 2013、2014年国内面粉市场周度均价走势图

2 2014年国内面粉市场行情影响因素分析

纵观2014年国内面粉市场行情的走势,“成本”与“需求”仍为主导面粉市场阶段性行情的主要因素。在国内经济增速放缓以及加工业产能严重过剩所引发的行业整合的背景下,面粉加工企业的经营利润空间较低,面粉加工企业的经营情况较为艰难。总体来看,主要影响因素有以下几方面:

1)原粮市场:麦市供需格局趋于宽松政策收购及饲用需求提供支撑

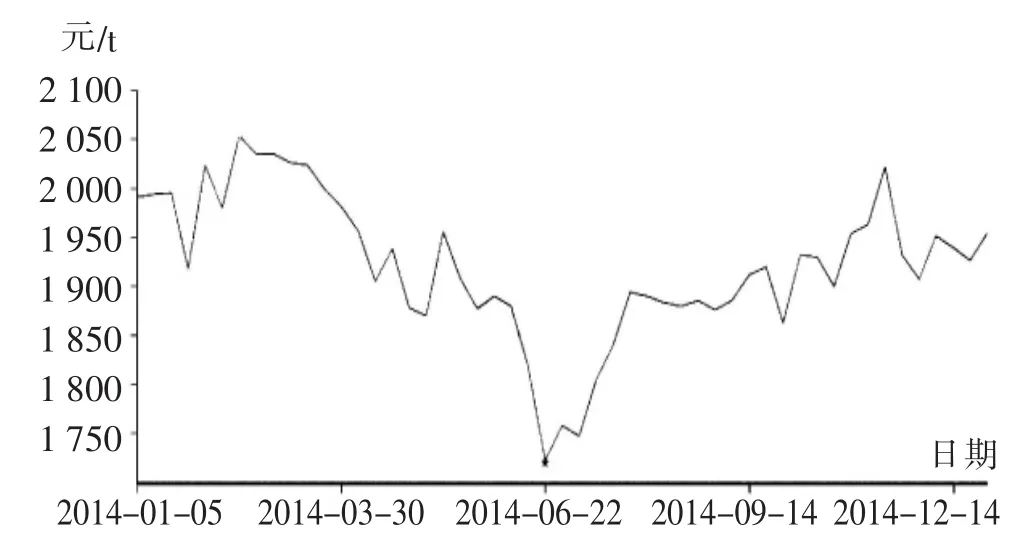

2014年国内小麦市场因经济增速放缓及加工业产能过剩引发终端需求疲软,加之2014年产小麦增产增质,使得麦市供需格局由近几年的趋紧转变为宽松,这从整体上对2014年国内麦价走势形成压制。国内主产区托市收购及玉米小麦比价关系变化成为麦市2014年阶段性行情的推动因素。国家统计局公布的生产数据显示,2014年全国冬小麦产量11989.9万t,比2013年增产404.5万t,增长3.5%;主产区小麦千粒重普遍增加,小麦品质提高,其中河南、安徽、河北、山东和江苏小麦千粒重分别达到42.7 g、41.7 g、40.1 g、40 g和39.1 g,比2013年分别增加1.8 g、2.1 g、2 g、2.3 g和0.5 g。由于2014年国内小麦“政策市”氛围较为浓厚,国家临储小麦对国内小麦市场行情走势影响较大。据统计自2014年年初至2014年12月29日,国家临储小麦拍卖市场共举办48场,累计投放小麦4418.393万t,实际成交1408.364万t;周度成交均价处于[2294,2445]元/t。截至2014年12月底,国家临储小麦(含2014年临储小麦)剩余库存量为2480~2580万t,国家临储小麦库存数量明显高于2013年同期,主要分布为江苏地区526.4万t,安徽地区724.8万t,河南地区1072万t,湖北地区189万t。2014年国内外小麦麦价价差处于高位,进口小麦性价比优势较为明显,但受国内小麦进口配额制保护,进口小麦数量较上年明显减少,其对国内麦市的冲击有所减缓。据中国海关数据统计显示,2013年全年共进口小麦550.7万t,同比增长49.3%;2014年1~11月国内共进口小麦292.38万t,同比下降42.87%,预计2014年小麦进口量为300万t。截至12月底,国内主产区面粉加工企业普通小麦主流收购价格为2450~2600元/t,较年初下跌20~80元/t;北方麦区优质小麦主流收购价格2800~2900元/t,较年初上涨80~180元/t。截至12月31日,郑州商品交易所强麦期价1501合约报收于2538元/t,较年初的2891元/t,下跌353元/t,跌幅12.21%。2014年特制一级面粉与三级白小麦价差走势见图2。

图2 2014年特制一级面粉与三级白小麦价差走势图

2)终端市场:产能过剩及行业整合面粉市场竞争水深火热

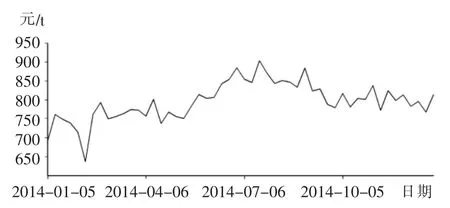

近年来国内面粉加工行业产能严重过剩,大型面粉加工企业不断建厂扩展产能,中小型面粉加工企业尚未被淘汰退出市场,国内面粉加工行业产能仍呈现增长态势,但增长速度放缓,普通粉市场竞争异常激烈,专用粉市场相对较好。据相关机构统计数据显示,2013年国内小麦粉产量达到13204.6万t,2014年1~11月全国小麦粉累计产量为12672.8万t,累计同比增长4.01%。国内目前的面粉消费仍主要为挂面、馒头和饺子等,这一层面的面粉主要是价格竞争;食品专用面粉的产量不到面粉总量的20%。国内面粉制品行业的迅速发展,导致行业内竞争者数量越来越多,竞争力度越来越强,市场上产品的供应量也在不断增加,其下游议价能力也在逐渐减弱。2014年国内特一级小麦粉与三等白小麦价差整体运行于[630,910]元/t;相比之下,2013年国内特一级小麦粉与三等白小麦价差整体运行于[570,790]元/t。统计数据显示,2014年前三季度全国饲料总产量为14150万t,较2013年同期下降1%,也是连续第二年前三季度饲料产量下降。2014年由于“八项规定”、“三公消费”政策限制等,餐饮方面的猪肉消费量下降幅度较大,约30%~40%,导致猪肉销售数量维持在较低水平,食品加工企业缺乏上量动力。统计数据显示,2014年11月国内生猪存栏环比下降0.9%,同比下降7.4%,也是连续第十二个月同比下降。目前生猪存栏总量在4.47亿头左右,是2014年7月以来最低水平,2013年同期为4.73亿头,2011年11月生猪存栏最高水平为4.76亿头。截至2014年12月31日,全国瘦肉型生猪均价13.05元/kg,较2014年年初的14.81元/kg,下跌11.88%。2014年年初国内一级麸皮均价1991.43元/t,截至2014年 12月底均价为1954元/t,下跌1.88%,年内最低1722.5元/t。截至12月底,河南郑州地区面粉加工企业麸皮出厂价为1700元/t,河北石家庄地区麸皮出厂价1650元/t,山东济南地区1680元/t,江苏徐州地区1740元/t,安徽宿州地区1760元/t。2014年国内一级麸皮均价走势见图3。

图3 2014年国内一级麸皮均价走势图

3)经济增速放缓制约整体需求消费升级提升品质要求

2014年12月官方制造业PMI指数为50.1,降至18个月低点;市场预期为50.0,前值为50.3,制造业景气继续恶化,受传统产业产能过剩和市场需求下滑影响,生产继续扩张压力加大,市场需求扩张态势虽未改变,但增长乏力。国家统计局最新公布的数据显示,2014年11月份,全国居民消费价格总水平同比上涨1.4%,1~11月全国居民消费价格平均总水平比2013年同期上涨2.0%;11月份,全国工业生产者出厂价格同比下降2.7%,工业生产者购进价格同比下降3.2%;工业生产者1~11月平均出厂价格同比下降1.8%,工业生产者购进价格同比下降2.0%。据国家统计局统计数据显示,1979~2013年,国内城乡居民收入的提高均低于经济增长速度,国内生产总值从4063亿元增加到56.9万亿元,年均增长9.8%,财政总收入从1146亿元增加到12.9万亿元,年均增长14.5%,而同期城镇和农村居民人均收入分别增长7.4%和7.6%,经济增长速度与城乡居民收入增速相差2.4和2.2个百分点,财政收入分别快于城乡居民收入增速7.1和6.9个百分点。在国内经济增速放缓、居民收入增速放慢以及前些年消费透支等因素的叠加影响下,当前国内消费增速也呈现放缓趋势。消费结构升级将使得国内居民由以往的注重“数量”转变为更注重“质量”,食物消费结构发生重要变化;总的趋势是从低层次消费转向高层次消费,人们消费的农产品更丰富和多样化,对加工食品以及其他高价值产品的需求快速增长,消费的附加值增加。早期的农产品消费增长主要侧重于数量,后期的农产品消费增长更加注重质量、花色、品种、品牌,但增长速度会有所放慢。2014年国内居民消费价格指数走势情况见图4。

图4 2014年国内居民消费价格指数走势情况

3 2015年国内面粉市场行情展望与建议

据农业部农情调度,预计2014年国内冬小麦播种面积略有增加,其中河南小麦播种面积540万hm2左右;江苏小麦播种面积240万hm2左右;安徽小麦播种面积244.33万hm2,比上年增加0.87万hm2;河北省播种冬小麦230.03万hm2,比上年减少3.64万hm2;山东小麦播种面积378.67万hm2,比上年增加近4.67万hm2。由于播种质量高、土壤墒情好,冬小麦出苗整齐,苗全苗匀苗壮,长势也是近年来最好的一年,这很大程度上稳定了市场主体对后期供给充裕的预期。从当前国内小麦市场格局来看,政策不论是从价格还是供给层面对国内小麦市场行情走势的支撑力度明显减弱,在市场购销主体对后期麦市行情看淡的情况下,国内小麦市场行情难有明显的波动,预计国内小麦市场行情走势整体仍将以平稳运行为主。国家临储小麦仍将是国内粮源供给的主渠道,其拍卖成交“量价”情况将主导麦市行情走势,麦价整体仍将围绕国家临储小麦拍卖底价附近波动。

国内政策定调粮食市场化、土地流转进程推进以及面粉加工业的整合使得国内小麦市场宏观、中观以及微观环境均发生明显变化。展望2015年国内麦市甚至以后更长时间,我们需要站在更高的高度从新的角度来重新认识国内小麦市场。笔者认为未来一段时间两大主线将主导国内小麦市场购销格局并影响麦市行情走势。首先是国内粮食政策市场化定调,这将使得“政策市”氛围浓厚的国内小麦市场价格形成机制趋于市场化,引发国内麦市购销格局革命性变革;其次是粮食产业链两端发生革命性的变革,上游生产端因土地流转进程加快推动粮食生产集中化、规模化;下游因行业整合使得加工业区域规模化、集聚化。从家庭农场以及农民合作社的运行特点可以看出,未来国内的粮食从生产到销售将更加集中化,产区的售粮在区域上更加集中,同时农民的议价能力将增强。农民粮食规模化的生产,产量的提高和品质的改善,使其在粮价的博弈中有了更大的话语权。在2015年度新小麦上市前国内粮源供给总量有保障,这将很大程度上制约麦价走势。由于2015年度主产区小麦最低收购价未上提,这使得政策对麦价的支撑力度逐步减弱,在国内政策定调粮食市场化的基调下,以往单纯依靠政策推动麦价上涨的时代或已接近尾声。预计2015年在政策支撑力度减弱,小麦库存数量高企以及终端需求难有明显改观的情况下,国内麦价难有明显上涨行情,主产区小麦最低收购价收购预案仍将启动。

相关机构统计数据显示,国内面粉加工企业产能在近5年间翻了一番;而同期,国内小麦年产量与净进口量合计仅增长约两成。作为产业链中的不同环节,由于小麦与面粉不同的价格形成机制导致价格的传导失效,面粉加工企业的生存环境趋于艰难。政策定调粮食市场化,将使得国内小麦市场“政策市”与面粉市场“市场市”导致的畸形价格传导机制逐步理顺,“麦强面弱”格局也将逐步消退。面粉加工企业可考虑运用土地流转政策向产业链前端延伸,建立粮食生产基地,涉足订单农业,为原料供应和产品安全提供保障;通过建设仓储物流设施以及与粮食仓储企业开展战略合作,在物流环节提高应对市场风险和保障生产加工能力;加大面粉产品研发投入向后端延伸,紧抓居民消费结构升级,面粉加工企业应主动与下游客户差异化需求对接,由以往的生产型向销售型、服务型、研发型转变,走“市场细分、产品差异化”路线;通过改善产品结构,提供更多健康、营养、生态和满足城乡居民更高品质要求的产品,提高产品附加值。与粮食产业链不同环节的市场经营主体破除以往单纯的“竞争”关系,树立“竞争与合作”的经营理念,避免恶性竞争。

TS 210.2,F 304.3,F 312.1

A

1674-5280(2015)01-0051-04

2015-01-04

张春良(1981—),男,管理学硕士,总经理,主要从事粮食市场行情研判。

猜你喜欢

环球时报(2022-12-30)2022-12-30 15:19:07

今日农业(2022年16期)2022-11-09 23:18:44

金桥(2021年10期)2021-11-05 07:23:28

今日农业(2021年13期)2021-08-14 01:38:00

作文小学中年级(2020年4期)2020-06-11 12:47:08

小学生学习指导(高年级)(2019年5期)2019-11-27 10:49:34

中学生数理化·八年级物理人教版(2018年12期)2019-01-31 02:38:16

产权导刊(2018年6期)2018-09-10 20:17:24

数学小灵通·3-4年级(2017年10期)2017-11-08 08:43:38

产权导刊(2015年3期)2015-11-03 06:12:59