多维会计理论视角下的公立医院财务一体化管理模式初探

2015-12-02 13:42明宋雄王冬郑开源徐卫国

中国医院 2015年5期

■ 程 明宋 雄王 冬郑开源徐卫国

多维会计理论视角下的公立医院财务一体化管理模式初探

■ 程 明①宋 雄①王 冬①郑开源①徐卫国①

多维会计 公立医院 财务一体化

财务管理是公立医院运行的重要环节,建立符合医改要求的财务管理模式是顺利完成改革任务的有效保障。本文以多维会计理论为依据,对预算、成本、财务一体化管理模式进行了探索与实践。实践中发现,财务一体化管理模式可以解决监督职能缺失、信息不对称以及粗放式管理等传统财务管理中普遍存在的问题,提升医院精细化管理水平,是实现医院科学化、规范化和精细化管理的有效途径。

Author’s address:Xinhua Hospital Affiliated to Shanghai Jiao Tong University, No.1665, Kongjiang Road, Yangpu District, Shanghai, 200092, PRC

《中共中央国务院关于深化医药卫生体制改革的意见》明确提出了改革公立医院管理体制、运行机制和监管机制,积极探索政事分开、管办分开的有效形式,并完善医院法人治理结构的任务。毋庸置疑,在医院服务规模和能力均达到一定水平之后,为获得进一步持续发展能力,顺利完成公立医院改革任务,公立医院就必须突破传统财务管理模式局限性,努力提升精细化管理水平。构建符合医药卫生体制改革要求的预算管理、成本控制与会计核算一体化管理全新模式,能够克服传统财务管理模式局限性,为医院全面提升运营管理水平,实现医院科学化、规范化和精细化管理保驾护航。

1 传统财务管理模式局限性

1.1 重做账,轻管理

医院传统财务管理普遍重 “财务”而轻“管理”,表现为重视事后会计核算功能,却忽视事前预算向导与事中成本控制,缺乏过程监督[1]。预算执行力度不够、形式重于实质;核算成本不及时、不到位,医院运营成本居高不下。同时,成本控制与预算管理相脱节,管理职能与监督职能缺失。

1.2 视角单一,信息孤立

医院传统财务管理过程中财务流与业务流互相孤立,资产管理、绩效管理、预算管理、会计处理各模块数据流未经整合统一,HIS、PACs等信息系统各行其道,各部门的信息系统相对独立,存在“信息孤岛”[2],信息不对称现象严重影响了医院的运行效率。

1.3 只重规模效益,缺乏精细管理

随着医疗服务量的迅速增长,医院规模效益明显增加,但与之匹配的精细化管理手段却十分缺乏。目前大多数医院的财务管理相对粗放,对人、财和物的管理还远未达到“精细化”管理程度,加之信息化水平低下,成为公立医院提升运营管理水平的拦路虎。

综上所述,管理职能缺失、信息数据孤立与精细管理手段缺乏是目前传统医院财务管理模式的局限所在,也成为公立医院顺利完成战略转型的瓶颈。因此,医院必须在人、财、物的综合运营管理上采取适宜的方法和手段,从多维化视角,逐步实现预算管理、成本控制与会计核算一体化管理,帮助医院全面提升运营管理水平,才能实现“经济效益”与“社会效益”双赢[3]。

2 多维会计理论介绍

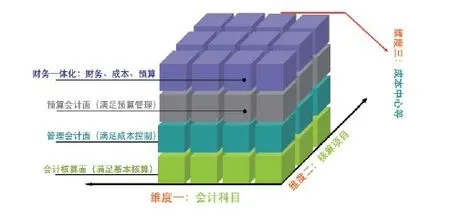

多维会计最早于1982年由时任美国会计学会会长井尻雄士提出,其核心思想是实现业务流与财务流的统一,提供多维度、更可靠的会计信息。随着多维会计研究的逐渐深入,多维会计理论模型不断得到完善,实际应用也趋于成熟。多维会计理论模型如图1所示。

按图1所示,多维会计理论模型不仅满足会计核算面的基本核算需求,在此基础上通过多个维度的统一,也能够满足成本核算、预算管理直至财务一体化相关需求,从而克服传统财务管理模式缺陷。因此本文认为,多维会计理论可以作为财务一体化管理模式实施的理论指导。

3 财务一体化管理模式设计与流程规划

3.1 模式设计

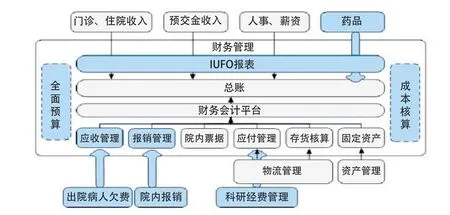

财务一体化管理模式是以多维会计理论为依据,以建立财务为核心,整

合物流、资产、人力、绩效等多模块,从而形成一体化管理平台为目的信息化方案,是实现财务一体化管理模式的必经之路。财务一体化方案设计如下,见图2。

该一体化方案以预算、成本为两极,以财务会计平台为核心,涵盖了公立医院收入管理、物流管理与资产管理、绩效管理、科研经费管理、预算管理、成本核算、票据管理等内容,囊括了医院各大流程,并最终在财务会计平台中予以反映。

3.2 流程规划

在财务一体化管理模式中,每一条业务流最终形成的会计信息均能通过关联单据查找到原始明细数据,同时能将医院预算、成本与会计核算相统一,实现多维会计理论提出的多维度核算目标,管理流程清晰可见,信息不对称情况持续改善,从而为医院实现财务一体化管理模式奠定了基础。

财务一体化管理模式在实践中,主要是通过医院信息资源整合,特别是基于HRP系统建设,完成人财务、物资、人力资源的平台集成,最终实现医院管理的一体化、精细化,规范化和流程化。

4 实施初探

为集中反映财务一体化管理模式在公立医院的实际运用,本文以新、旧医院财会制度中核算要求变化较大的科研专项经费为例,对科研经费的财务一体化方案的实施进行初步阐述。

目前,医院科研经费管理包括以下特点。第一,科研经费资金来源的多样性。主要包括纵向、横向、自筹等多个方面,经费来源较为复杂,容易带来管理上的盲区。第二,管理视角的多元化。从负责制定经费预算与经费使用管理的业务部门,到进行会计核算的财务部门,以及开展研究的课题负责人,不同的管理视角势必带来不同的管理需求。

按照多维会计理论,结合科研经费管理视角与要求的多元化,科研经费管理的三个维度分别为会计核算维度、管理会计维度与预算会计维度。

图1 多维会计理论模型

图2 财务一体化总体方案

4.1 第一维度:会计核算维度

会计核算维度层面一般通过财务系统的收、支、余核算来完成。按照新医院财务制度与会计制度要求,分别设置科教项目收入、支出、结转(余)科目对科研经费收支余概况进行专项核算;对于医院匹配资金,则通过成本类科目进行核算。

第一维度的目标,主要是在能够准确区分经费来源的基础上,提供基础会计信息,解决了科研经费收支余核算的最基本需求,但无法满足科研经费从立项并获得经费过程中的预算管理与经费实际使用过程中的成本管理相关需求。

4.2 第二维度:管理会计维度

第二维度的目标是在科研经费的实际使用过程中,准确区分经费列支时的成本类别。无论经费来源是纵向、横向还是自筹匹配,在实际列支时均应按照各种科研项目所对应的管理要求在“科研项目支出”或医院成本类科目中准确区分材料费、劳务费、交通费等成本支出类别。实现第二维度的重点就在于必须按照科研项目所对应的具体要求,在科研业务平台中准确区分成本类别,并与财务核算平台实现整合与统一,实现流程如图3所示。

如图3所示,在科研经费使用过程中,首先必须在科研业务管理平台中选择合适的成本类别,按照财务核算平台与科研业务管理平台之间科研项目编号一一对应的规则,通过中间库传输至财务核算平台,从而满足科研课题经费使用状况在内的信息共享;同时,可以采用设立自助查询平台的方式,实现课题负责人对于名下所有课题经费使用状况的实时查询。

第二维度对内满足医院管理层对于经费使用情况的管理需求,并使项目课题负责人对科研经费使用情况实时掌握;对外,则满足了包括第三方审计在内的各类外部信息使用者的监督、管理与审计要求。

4.3 第三维度:预算会计维度

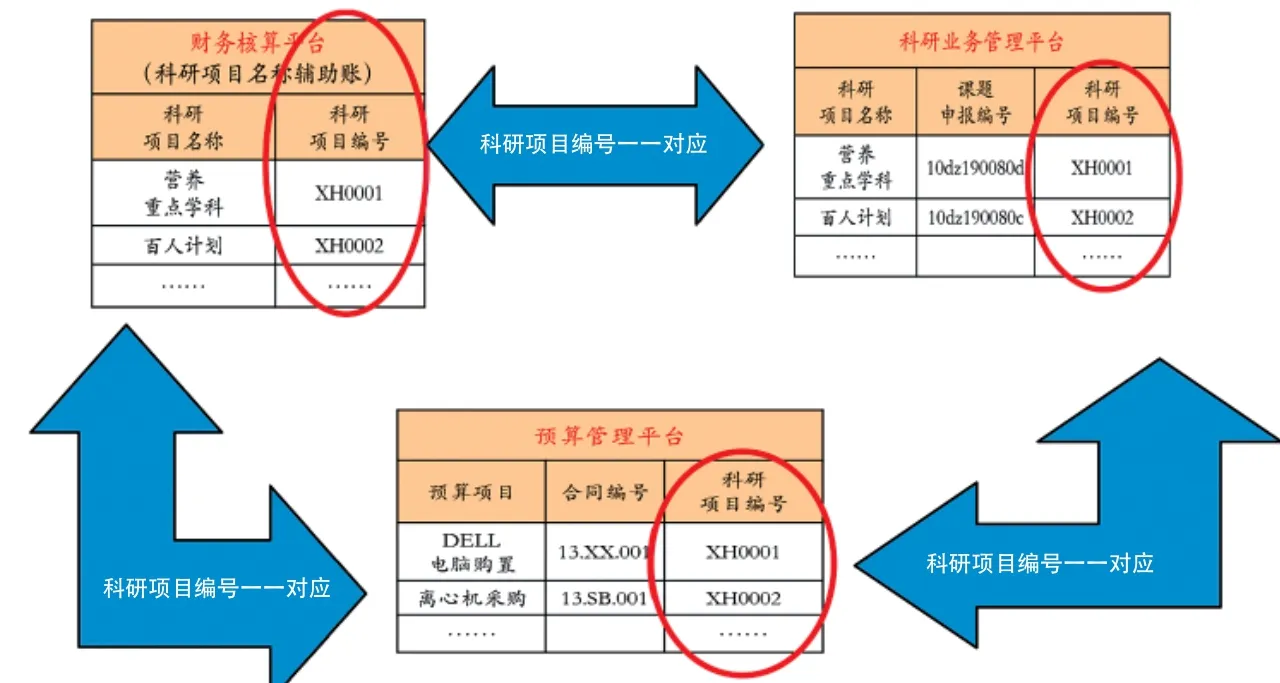

第三维度的目标是实现财务、成本、预算一体化管理。实现第三维度的重点首先需要建立财务、预算、成本各模块之间的对应关系。参照管理会计

维度,同样可以按照科研项目编号作为参照物进行3个平台间的对应。如图4所示。

按图4所示,财务、业务与预算平台通过科研项目编号一一对应、互相联动的方式,能够实现多视角立体化管理,满足不同管理视角的各种具体管理要求,不仅管理流程清晰可见,更解决了各管理流程间信息不对称的问题。

4.4 财务一体化的协调与统一

图3 财务、业务平台整合流程图

图4 财务、预算、成本对应关系图

为实现第三维度管理目标,财务、业务、预算3个系统之间按照科研项目编号完成一一对应之后需要解决的问题是如何完成3个系统之间的联动,从而实现财务核算、经费使用与预算管理的统一。

按图5所述,科研项目立项时首先由业务部门在管理系统中录入包括预算内容、匹配额度、经费性质、使用年限相关预算信息。科研项目经费在具体使用时,将预算管理平台数据与成本核算平台数据通过中间数据库的方式进行数据交互,实际使用完毕后按照支出内容对应到具体的科目与核算项目并传输至会计核算平台,即可在会计核算平台中完成科研类应付账款的确认、核销与凭证的生成。完成会计核算后,经费实际收支余额情况反馈至预算管理平台,从而获取科研经费预算执行情况等信息。

综上所述,预算、成本与财务的统一,提供了丰富的会计信息查询功能,从而既满足了基本的会计核算需求,又能够准确反映科研项目的预算管理要求,实现了多维会计核算的目标,达到了财务、业务、预算三位一体化管理的目的。

图5 财务、预算、成本一体化关系图

5 小结

基于多维会计理论的预算、成本与财务一体化管理模式的建立,使管理的多维化视角得以实现强化,消除了信息孤岛,医院整体运行效率有所提高,精细化管理程度明显上升。在一体化条件下,会计信息的获取与业务的发生同步,财务管理从静态管理走向动态管理,财务监控也从间歇性监控到实现持续性监控[4],为完成公立医院管理体制、运行机制和监管机制的改革目标夯实了基础。

结合初步实践结果得知,正确的理论指导、足够的信息化技术支撑与院方在实施过程中的重视程度是实现公立医院财务一体化管理模式的关键。财务一体化管理模式的建立与不断深化,实质上也是实现公立医院科学化、规范化和精细化的过程,是建设数字化、信息化医院的必经之路。

[1] 乔丽君,张进,曾希杰,等.HRP系统在大型综合性医院财务管理中的应用[J].经济师,2012(9):133-134.

[2] 王晓飞,韦健,蔡晓峰.公立医院财务管理信息一体化策略研究与应用探讨[J].中国医院管理,2012,32(12):65-66.

[3] 周斌,李先锋,钱明理,等.医院综合资源计划管理系统在后勤物流管理中的设计与应用[J].中国医院,2014,18(2):73.

[4] 张洁.医院财务业务一体化的研究[J].中国中医药咨讯,2011,3(16):48-49.

Discussion on public hospital financial integration management in view of multidimensional accounting

/ CHENG Ming, SONG Xiong, WANG Dong, ZHENG Kaiyuan, XU Weiguo// Chinese Hospitals. -2015,19(5):35-37

multidimensional accounting, public hospital, financial integration

Financial management is an important part of the public hospital operation, the establishment of financial management mode that can meet the requirements of reform is the effective guarantee for the smooth completion of the task of reform. This paper uses multi-dimensional accounting theory as the basis, to explore and practice in various aspects, such as budget, cost, and financial integration management mode. In practice, financial integration management mode can solve the problems which can described as lack of supervision, information asymmetry, extensive management and others and improve hospital lean management and it is the effective way on promoting hospital scientific, standard and fine management.

2015-02-10](责任编辑 郝秀兰)

①上海交通大学医学院附属新华医院,200092 上海市杨浦区控江路1665号

徐卫国:上海交通大学医学院附属新华医院原院长、教授

E-mail:wgxu@xinhuamed.com.cn

猜你喜欢

中国市场(2021年34期)2021-08-29

大众投资指南(2021年35期)2021-02-16

大众投资指南(2020年10期)2020-07-24

环球市场(2020年27期)2020-01-19

中央民族大学学报(自然科学版)(2017年3期)2017-06-11

中国卫生(2016年11期)2016-11-12

中国卫生(2016年5期)2016-11-12

当代经济(2016年26期)2016-06-15

商业会计(2015年15期)2015-09-21

廉政瞭望(2015年15期)2015-03-17