科技创新与金融投资合作共赢机制研究

2015-12-01 06:01龙云安

金融理论探索 2015年2期

龙云安,胡 军

(西华大学 经济学院,成都 610000)

科技创新与金融投资合作共赢机制研究

龙云安,胡 军

(西华大学 经济学院,成都 610000)

科技创新需要金融支持,也会促进金融的发展,将科技创新与金融投资相结合,可以使科学技术与金融市场之间的联系更加紧密,进而促进各自发展,这对我国经济实力及综合国力的提高具有重要的战略意义。根据我国目前的情况,构建科技创新与金融投资合作共赢的机制,需要继续深化金融体制改革,完善风险担保体系,全面发展科技型企业的股权和债权融资市场。

科技创新;金融投资;合作共赢

科技与金融的结合体现在两个方面,一是金融部门对科技创新提供的金融服务,如科技贷款、科技投资等,人们将其称为科技金融;二是现代科学技术在金融活动中的运用,人们将其称为金融科技。科技金融是推动科技进步和经济发展的重要动力。科技创新活动结果的不确定性,决定了科技金融,特别是科技金融投资和科技金融贷款有较高的风险性。本文主要研究如何构建科技创新企业与金融投资者的合作共赢机制。

一、国内外相关研究综述

目前,国内外关于科技创新与金融创新结合的研究主要从科技创新对金融创新的促进作用、金融创新对科技创新的支持、金融创新与科技创新的结合三方面展开。

关于科技创新对金融创新促进作用的研究,Revilla(2012)的研究证明,信息通信技术(ICT)可以促进资本深化,而这可以通过生产重组和技术进步来实现[1]。徐敏、蒋学杰、谭睿昊(2013)分析研究了互联网技术对金融创新的作用及新时期互联网技术与银行业的具体关系[2];彭风、马光梯(2011)认为证券业务与技术的关系越来越紧密,这主要体现在科技创新对证券业产品和服务创新的促进作用,需要加强二者的结合,协同发展[3]。

针对金融创新对科技创新的支持方面的研究,Gerard(2003)等人认为要提高发展中国家的创新力及企业吸纳技术的能力,应鼓励金融机构为企业提供资金支持[4]。Aianassov等(2007)研究发现,专利发明对直接融资的影响比对间接融资的影响更为显著[5]。谢延钊、麦晴峰、张宇(2014)认为应该完善促进科技创新的金融支持体系,拓宽融资渠道,化解和规避创新风险[6]。谢颖昶(2014)认为要促进高新技术产业的发展,应该综合运用金融手段[7]。

国内对金融创新和科技创新结合方面的研究较多。李喜梅(2014)对科技创新与金融创新的互动促进机理进行了研究[8]。陈文君(2014)认为银行与企业以及各部门之间应该加强互动合作,以促进金融创新与科技创新的结合[9]。邵同尧(2011)研究了我国的风险投资等因素对科技创新产出的重要影响,研究表明研发及风险投资可以促进科技创新[10]。谢延钊、麦晴峰、张宇(2014)的研究发现,金融支持对代表技术创新的发明专利产出没有显著影响[6]。刘文丽、郝万禄、夏球(2014)构建了我国科技金融发展指数,包括科技金融资源指数、科技金融经费指数、科技金融产出指数和科技金融贷款指数等,认为科技金融指数随着投入的增加而不断增加[11]。

二、科技创新与金融投资结合中存在的问题

目前,我国科技创新体系已初步建立,随着科技观念的形成及科技创新体系的初步建成,我国科技创新和金融投资也在不断结合发展。政府相关部门为了营造激励自主创新的环境,特别制定了相关的政策法规。1985年10月7日中国人民银行与国务院科技领导小组发布了《关于积极开展科技信贷的联合通知》;1999年6月原国家经贸委发布《关于建立中小企业信用担保体系试点的指导意见》;2005年4月国家开发银行、科技部发布《关于推动科技型中小企业融资工作有关问题的通知》;2005年财政部、科技部发布《科技型中小企业创业投资引导基金管理暂行办法》;2010年12月科技部、人民银行、银监会、保监会、证监会发布《促进科技和金融结合试点实施方案》[12]。

虽然我国科技创新与金融投资的结合发展取得了一定成效,但存在的问题较多,主要是:

1.涉及科技创新与金融投资的相关政策法规缺乏全面性和系统性。许多政策文件,只是为指导当前工作而对某些方面做出的规定,不能对科技创新和金融投资合作进行系统的指导。此外,政策在实施过程中配套措施的完善度、效果的理想程度较差。我国缺乏关于科技创新与金融投资结合发展的相关制度,管理科技创新与金融投资的部门责权不明确,管理混乱,协同性也比较低,相关部门的信息沟通不及时,影响科技资源和金融资源实现优化配置。

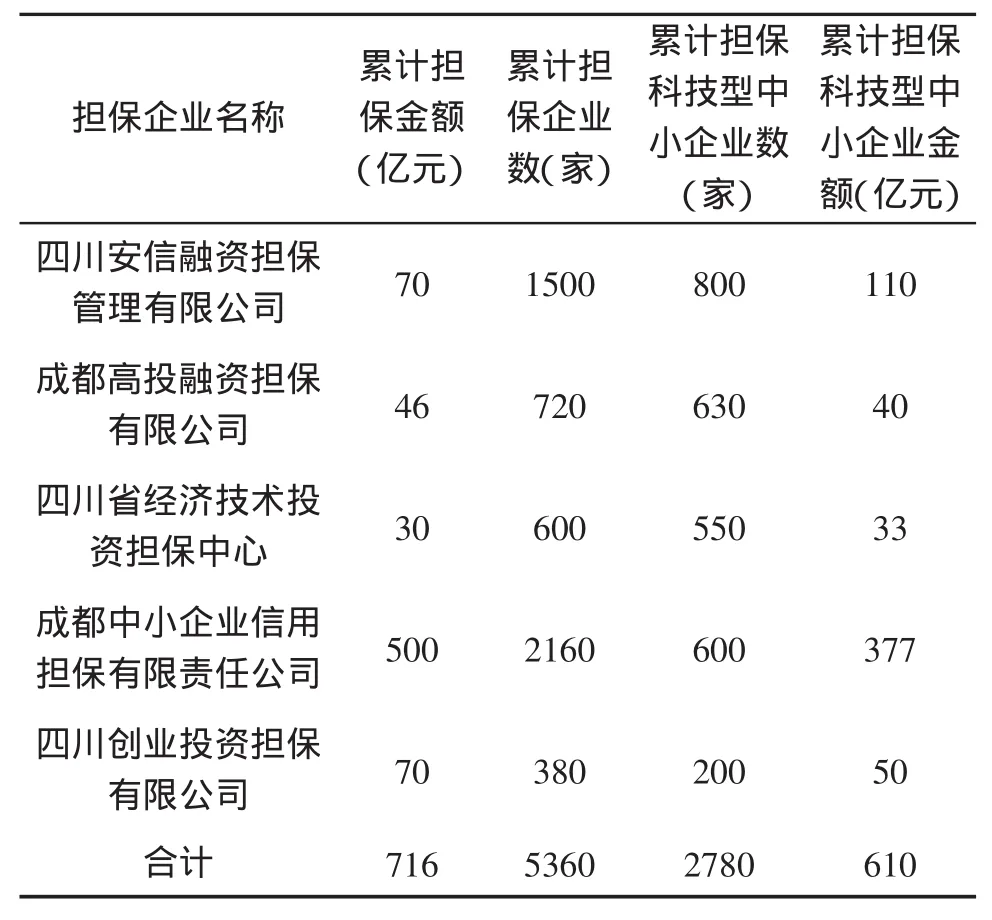

2.科技担保体系不健全。2014年的调查发现,中国目前大约有2000家科技担保公司,四川省有200余家,该省比较活跃的5家公司近三年共为2780家科技型中小企业提供担保金额610亿元,见表1。根据调查情况看,科技担保体系在全国的发展很不平衡,科技型中小企业担保难的问题依然突出。

3.资本市场体系不完善。目前,我国中小板、创业板市场发行审核效率较低,进入门槛很高,其中,在创业板市场对自主创新企业及战略性新兴产业方面的支持力度不够[13]。2014年四川省的股权转让代办系统呈现扩大之势,但还存在一些问题,如扩大进程较为缓慢,不能满足科技型企业需求,也严重影响了风险投资的进入和退出。此外,近年来我国债券市场有所扩展,但是对科技创新的支持作用还十分有限。

4.我国创业投资发展规模较小。近十年来,我国创业投资大部分是针对传统型、成熟型的产业,对种子期、初创期的科技型企业投资只占约三分之一。总体来看,创业投资累计投资额还不足1500亿元(见表2)。

表1 近三年来四川省部分科技担保公司的担保业务统计表

表2 2010~2014年中国创业风险投资项目所处阶段的总体分布 %

三、基于VaR风险控制模型的科技创新与金融投资合作共赢机制分析

Jorion(1996)将VaR(风险价值)模型定义为:

其中,E(ω)为资产组合的预期价值;ω为资产组合的期末价值;ω*为置信水平α下投资组合的最低期末价值。

其中,ω0为持有期初资产组合价值,R为设定持有期内(通常一年)资产组合的收益率。

其中,R*为资产组合在置信水平α下的最低收益率。

根据数学期望值的基本性质,将(2)、(3)式代入(1)式,有

根据公式(4),如果能求出置信水平α下的R*,即可求出该资产组合的VaR值。

根据上述四川省5家科技担保公司统计资料计算的RAROC(风险调整资本收益)如表3所示。

表3 5家科技担保公司的RAROC比较

由表3可知,在承担同样风险的情况下四川安信融资担保管理有限公司的收益率最高。按RAROC指标来衡量上述5家证券投资基金的优劣情况如下:四川安信融资担保管理有限公司>成都高投融资担保有限公司>四川省经济技术投资担保中心>成都中小企业信用担保有限责任公司>四川创业投资担保有限公司。

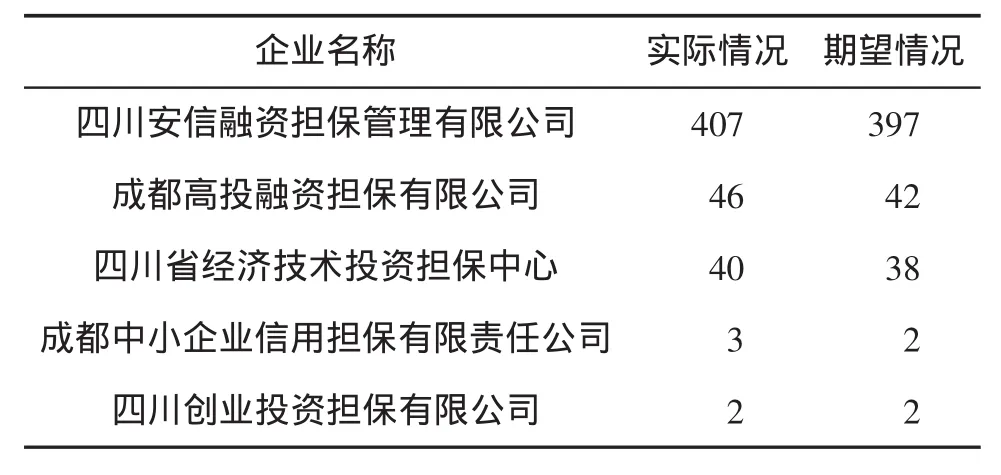

接下来检验该模型的可靠性。依据VaR模型预测几家科技担保公司的担保业务变动下限,并比较该下限和实际业务,看预测的结果与期望值间的差别。现将样本区间内实际业务量与95%置信度情况下可能出现的期望值进行对比,结果见表4。

通过上面的计算我们可以发现,应用VaR模型进行风险控制的拟合结果较好。

表4 模型期望结果与实际结果的比较 单位:亿元

四、科技创新与金融投资合作共赢机制的建立

科技创新与金融投资共赢是持续并深化合作的基础和动力,根据我国目前的情况,构建二者合作共赢的长效机制应重点从以下几个方面努力。

1.深化金融体制改革,积极推动科技金融发展。为了加快我国科技发展,一是政府应加大对科技金融政策支持力度,鼓励金融机构支持企业的科技创新。二是适应科技创新投资的特点,积极进行金融机构、工具和业务创新,如可以组建附属的或独立的科技金融机构。三是鼓励和支持民营资本进入风险投资领域,增加对科技创新的投入。四是大力培养风险投资管理人才,提高对科技创新的金融服务能力。

2.完善风险分担机制。一是建立多元投入机制,分散科技创新和金融投资风险。政府可以通过设立基金如创业引导基金、专项基金以及贷款风险基金等,调动各类投资主体对科技创新型企业的投入[6]。二是加强和完善科技金融的风险担保体系。应根据科技创新项目所处不同阶段的风险特点,把政策性担保与商业性担保有机结合起来,共同提高对科技金融投资的风险担保能力。三是鉴于科技金融风险较高的特点,应提高商业银行对科技金融贷款的风险容忍度,对其造成的损失可以通过设立高新技术产业贷款风险基金给予合理补偿。

3.大力发展企业债券市场。债权融资和股权融资各有自己的优势,不能互相替代。美国的经验证明,对于有相当规模的科技型企业,在解决企业融资及提高企业信用等级中起到关键作用的是企业债券[14]。我国应完善企业债券方面的法律法规,进一步完善企业债券的一级和二级市场,为科技企业发行债券提供良好的市场环境。

[1]Revilla A J,Fernbndez Z.The relation between firm size and R&U productivity in different technological regimes[J].Technovation,2012,32(11):609-623.

[2]徐敏,蒋学杰,谭睿昊.科技金融的形成机理及发展路径探析[J].长春师范学院学报,2013(1).[3]彭风,马光梯.技术创新在证券金融服务中发挥越来越重要的作用[J].中国科技投资,2011(5):49-51.

[4]Gerard George,Ganesh Prabhu.Developemental financial institutions as technology policy instruments:implications for innovation and entrepreneurship in emerging economics[J].Research Policy,2003(32):89-108.

[5]Atanassov J,Nanda V K,Seru A.Finance and innovation:the case of publicly traded firms[J].Working Paper,2007.

[6]谢延钊,麦晴峰,张宇.关于科技金融发展问题的研究及工作建议[J].价值工程,2014(2).

[7]谢颖昶.科技金融对企业创新的支持作用——以上海张江示范区为例[J].技术经济,2014(2).

[8]李喜梅.关于科技金融内涵的几点思考[J].湖南商学院学报,2014(2).

[9]陈文君.“科技金融发展论坛”综述[J].上海金融学院学报,2014(2).

[10]邵同尧.风险投资、创新与创新累积效应——基于系统GMM估计的动态面板分析[J].软科学,2011,25(6):6-10.

[11]刘文丽,郝万禄,夏球.我国科技金融对经济增长影响的区域差异——基于东部、中部和西部面板数据的实证分析[J].宏观经济研究,2014(2).

[12]周昌发.科技创新与金融投资发展的保障机制[J].中国软科学,2011(3):72-81.

[13]龙云安,李泽明.科技与金融结合机制突破的研究[J].科学管理研究,2012,30(1):109-112.

[14]黄国平,孔欣欣.金融促进科技创新政策和制度分析[J].中国软科学,2009(2):28-37.

(责任编辑:郄彦平;校对:龙会芳)

F830

A

1006-3544(2015)02-0036-03

2015-02-28

四川省软科学资助项目(2014ZR0094);四川省教育厅人文社会科学重点项目(14SA0055)

龙云安(1965-),男,成都市人,经济学博士,国际职业培训师,西华大学经济学院副教授、硕士生导师,研究方向为世界经济、科技金融、新金融、跨国公司等。

猜你喜欢

现代金融(2022年8期)2022-10-08

学苑创造·B版(2021年2期)2021-03-15

金桥(2018年12期)2019-01-29

少儿科学周刊·儿童版(2017年9期)2018-03-15

新财富(2017年7期)2017-09-02

新财富(2017年7期)2017-09-02

儿童故事画报·发现号趣味百科(2017年4期)2017-06-30

儿童故事画报·发现号趣味百科(2016年6期)2016-08-19

儿童故事画报·发现号趣味百科(2015年10期)2016-01-20

股市动态分析(2015年50期)2015-01-05