国际干散货运输市场2015上半年回顾与未来展望

2015-11-29 01:59:24北京大唐燃料有限公司陈小龙

世界海运 2015年10期

北京大唐燃料有限公司 陈小龙

在错综复杂的国际政治格局和低迷国际经济贸易氛围的大环境和航运市场供求不平衡的行业小环境共同作用下,2015上半年国际干散货运输市场提交了一份令业界大失所望的中期成绩。2015年6月30日,BDI指数收报于800点,上半年BDI均值623点,同比下跌556点。而最为刻骨铭心的“痛”发生在2015年2月:在传统淡季和中国春节假期等多重利空因素作用下, BDI指数于2月18日打破历史纪录收报于509点,创下自1985年发布BDI指数以来的最低值;市场惨淡导致丹麦Copenship航运、韩国Daebo航运和大连威兰德航运在2月先后向法院申请破产保护,成为国际干散货航运市场的重磅炸弹。之后,在印度海运需求快速增长、第二季度南美粮食出口传统旺季等众多有利因素推动下,国际干散货运输市场踏上缓慢的复苏之路,上半年整体形成前低后高的走势。

一、2015上半年国际干散货市场的宏观环境

1.世界经济

后金融危机时代,全球范围内经济基本面十分脆弱,世界经济增长存在众多不确定性。希腊债务危机,引发全球对希腊脱离欧盟的担忧,欧元因此持续贬值,拖累整个欧元区的经济,欧盟预计上半年欧元区经济增长率仅为0.4%。美国因美元持续走强,美国港口罢工及石油产业的投资活动减少,其经济受到严重影响。美国第一季度经济接近停滞状态,GDP增长率仅为0.2%,远低于经济学家普遍预测的1%。与此同时,世界新兴市场经济增速放缓,特别是巴西、阿根廷和俄罗斯等出口国,受原油、矿石和煤炭等大宗商品市场价格暴跌的影响十分严重,国内通货膨胀严重与本国货币严重贬值并存,导致国内劳动力就业市场恶化和消费需求严重萎缩。国际货币基金组织(IMF)预测2015年全球经济增长3.3%,为金融危机爆发以来的最低水平。

除此之外,乌克兰地区冲突不断,中东及北非政局动荡,恐怖主义的全球阴影,都成为未来经济增长的影响因素。美联储加息预期,国际油价浮动,世界各国经济增长不平衡,全球范围内大型企业持续削减员工支出,都成为世界经济增长的潜在不确定性因素。

2.中国经济

面对国内外经济增长放缓的压力,中国实施了积极的财政政策和稳健的货币政策,为国内经济稳定增长提供有力的政策支持。2015上半年,国家发改委批复了总投资超过8 000亿元的铁路、轨道交通和机场等大型基建项目,并发布了总投资1.97万亿元的PPP融资项目;央行实施3次降息和降准操作,累计降低基准贷款利率75个基点;累计下调存款准备金率2%,共计释放资金超过2.4万亿元,一定程度上缓解了实体经济的融资难、融资贵问题。上述针对性的经济刺激政策实施后,前期低迷的实体经济状况开始有所改善。反映中国总体制造业状况的汇丰制造业PMI指数6月份终值为49.4,实现连续第三个月回升,显示出中国制造业企稳改善的迹象。

随着全球经济周期进入低谷期,中国传统的出口驱动型经济增长方式受到前所未有的挑战,对外进出口贸易数据全面承压。据海关初步统计,2015年1—6月,中国进出口总值完成11.53万亿元,同比下降6.9%。其中出口方面,受日元、欧元贬值及新兴市场放缓等外来因素夹击,出口总值仅完成6.57万亿元,同比增幅为0.9%;进口方面,在大宗商品价格普遍下跌的带动下,外贸进口最终呈现量价齐跌的惨淡局面,进口总值跌至4.96万亿元,同比降幅为15.5%,成为数年来进口数据表现最差的一期。

二、2015上半年国际干散货运输市场回顾

上半年,国际干散货运输市场呈现船舶运力供给大于需求的不平衡态势,致使BDI指数一路走低;直至进入6月份,航运市场出现南美区域的运力供给不足和中国补充铁矿石库存的运力需求陡增等偶然性因素冲击,共同拉动BCI、BPI和BSI三大指数同步走强,帮助BDI指数逐步走出低谷,并于6月30日收报800点。综观上半年,国际干散货运输市场完成一轮前低后高的走势(见图1)。

1.CAPE型船运输市场回顾

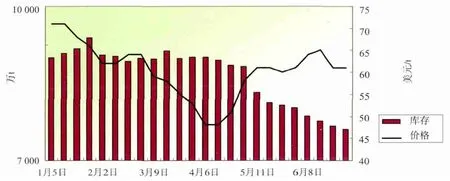

2015上半年,CAPE型船运输市场的运力供给与需求严重失衡。运力供给方面,截至5月15日,全球共有1 616艘CAPE型船(载重吨10万t以上)投入营运,合计3.06亿载重吨,其中新投入40艘,新增运力800万载重吨;拆船58艘,合计966万载重吨。反观运力需求方面,全球钢材价格持续下滑,致使各国钢铁生产企业亏损面扩大,钢铁企业生产意愿走弱。据统计,1—6月全球粗钢产量8.13亿t,同比下降2.0%;其中我国粗钢产量4.1亿t,同比下降1.3%。伴随着国际市场看空铁矿石价格的情绪蔓延,我国沿海港口的铁矿石去库存化趋势加剧(见图2),进一步打压了铁矿石贸易对CAPE型船的运力需求。此外,财政部于2014年10月15日恢复对原产地为澳大利亚的动力煤征收6%的关税,削减了澳洲动力煤在中国市场的传统份额,亦减少了煤炭贸易对CAPE型船的运力需求。

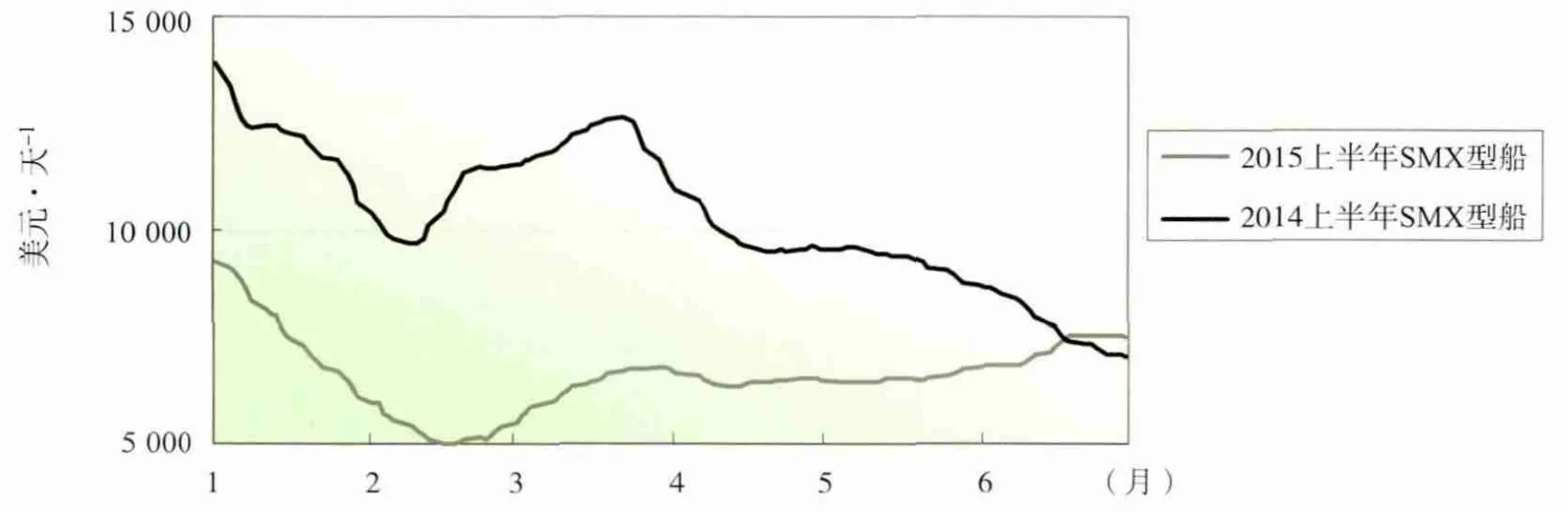

2015上半年CAPE型船运输市场的低迷态势一直延续到5月,6月份因中国补充铁矿石港口库存和印度钢厂增加高品质澳洲铁矿石的短期需求,促使CAPE型船技术性反弹至半年来的高位。具体数据表现为,C5(西澳—青岛)航线,铁矿石运价从4.5美元/t冲高到5.8美元/t。2015年6月30日,BCI收报于1 292点,CAPE型船平均日租金收报于9 468美元/天。上半年,CAPE型船平均日租金最低值为3 793美元/天,最高值为10 554美元/天,均值为5 787美元/天,较去年同期减少8 629美元/天,同比下降60%(见图3)。

图2 2015上半年我国沿海33港口铁矿石库存及62%品位价格周走势图

图3 2015上半年与2014上半年CAPE型船平均日租金比较图

2.巴拿马型船运输市场回顾

2015上半年,适用巴拿马型船运输的煤炭和粮食等大宗散货,经历了贸易看空氛围和融资环境恶化的痛苦。我国宣布实施的《商品煤质量管理暂行办法》,提出微量元素超标的进口煤炭实施退运政策,打压了传统兴旺的进口煤炭贸易,致使众多煤炭贸易商联手退出市场经营。我国进口煤炭贸易量下滑超出市场预期,1—6月份累计进口煤炭9 987万t,同比下降37.5%;同期,全球的银行业共同打击信用证项下的融资套利行为,以及大豆压榨利润空间过低等因素,共同抑制了粮食贸易的活跃度。1—6月份,我国大豆进口3 516万t,同比仅增加2.8%;小麦进口141万t,同比下降45.4%。与此同时,巴拿马型船的运力供给却持续增长,截至5月15日,全球共有2 428艘巴拿马型船(载重吨6.5万~10万t)投入运营,合计1.93亿载重吨,其中新交付63艘,新增运力511万载重吨;拆船44艘,合计319万载重吨。由此可见,巴拿马型船航运市场运力供大于求的格局不可避免。

2015上半年,巴拿马型船运输市场受去年四季度和今年二季度粮食出口旺季的影响,呈现出1月和6月高位,中间多月走低的态势。2015年6月30日,BPI收报于845点,巴拿马型船平均日租金收报于6 734美元/天。上半年,平均日租金最低值为3 418美元/天,最高值为6 782美元/天,均值为4 996美元/天,较去年同期减少3 403美元/天,同比下降41%(见图4)。值得注意的是,巴拿马型船市场走势不符合传统季节性波动,市场冲高起点发生在6月而非4月,究其原因是南美市场的租家对市场预期过低,致使船东减少南美的运力投放,最终导致6月份发生南美区域性运力短期紧缺的戏剧结果。令船东欣慰的是,6月29日波交所成交报告显示,建造于2014年的“ABY Jeanette”轮签订一份租期为9至12月的租约,日租金为8 250美元/天,成为半年内巴拿马型船东鲜有的一年期高租金成交纪录。

图4 2015上半年与2014上半年巴拿马型船平均日租金比较图

3.大灵便型船运输市场回顾

2015年,以镍矿、铝矾土等为主要代表的大宗散货贸易市场承受了多国政策压力。最为典型的是太平洋地区的第一大出口国印尼,以佐科总统为首的新一届印尼政府上任后,继续维持镍矿和铝矾土的出口禁令,并针对印尼煤炭出口推行出口许可证(ET)制度,增加了印尼中小煤炭生产商和贸易商的出口难度,导致2015年印尼航线适用于大灵便型船的大宗散货贸易量同比严重下滑。不幸的是,大灵便型船运力供给方面增长迅速,特别是深受船东追捧的6.2万载重吨左右的Ultramax型船陆续投入市场。截至5月15日,全球共有3 138艘大灵便型船(载重吨4万~6.5万t)投入营运,合计1.69亿载重吨,其中新投入116艘,新增运力699万载重吨;拆船46艘,合计213万载重吨,即净增运力486万载重吨。

至此,大灵便型船航运市场亦不能独善其身,因主流大灵便型船均带吊带斗,且吃水浅,对港口适应性强等优点,大灵便型船市场变动较CAPE型船和巴拿马型船稍小。上半年大灵便型船航运市场在传统季节性波动的影响下,整体为两端高中间低的走势,日租金水平同比下降明显。2015年6月30日,BSI收报于715点,超灵便型船平均日租金收报于7 479美元/天。上半年,平均日租金最低值为5 002美元/天,最高值为7 062美元/天,均值为6 600美元/天,较去年同期减少3 728美元/天,同比下降36%(见图5)。

图5 2015上半年与2014上半年超灵便型船平均日租金比较图

三、2015下半年国际干散货运输市场展望

1.世界经济贸易前景不容乐观

当前,世界经济面临金融市场震荡和资产价格大幅贬值等风险,短期内全球经济增速放缓的不确定性累增,为全球贸易正常发展蒙上阴影。近期,IMF预测美国全年经济增速将降至2.5%,发达经济体全年经济增速将降至2.1%。随着全球经济增长预期的全面下调,以铁矿石为首的大宗商品承受价格下行的压力,如今全球钢材价格跌破2 000元/t的历史低位,严重伤害了钢铁等企业生产经营的积极性;煤炭作为第二大海运干散货品种,与工业景气程度息息相关,深受全球工业产能过剩和产品库存过高的拖累;镍矿和铝矾土将继续面对世界第一大镍矿和铝矾土出口国印尼的出口禁令限制。不难看出,下半年,世界经济形势恐难有明显改观,大宗干散货海运贸易量增长面临瓶颈。

2.国际干散货运输市场堪忧

过去两年,干散货船东对航运市场的盲目乐观以及中国大力推行的拆造船补贴扶持政策,致使2015年成为国际干散货船队的新船集中交付期。这将彻底改变国际干散货船队的船舶结构,推动整个国际干散货船队转向年轻化、大型化的发展趋势,作为副作用产物的干散货船队运力扩大化态势已不可避免。

目前,国际干散货船队的船龄结构最为年轻,平均船龄不足10年,20年以上的老旧船数目不足船队的10%。如此年轻的船龄结构,可拆解运力的调整空间十分有限。值得注意的是,18.2万tCAPE型船、8.2万t的Kamsarmax和6.2万t的Ultramax在国际干散货船队的比重逐渐上升,假以时日,必将成为国际干散货市场的主流船型。上述年轻的干散货船队达到6.69亿载重吨的庞大规模,但船队扩张的脚步并没有减速。根据相关统计资料可知,2015下半年,CAPE型船预计新交付108艘,新增运力2 000万载重吨;巴拿马型船预计新交付128艘,新增运力1 000万载重吨;大灵便型船预计新交付245艘,新增运力1 500万载重吨。

综上所述,2015下半年世界经济贸易前景不容乐观,将继续拖累国际干散货运输市场的运力需求;船队规模的大幅扩张,急剧增加了国际干散货运输市场的运力供给。因此,国际干散货运输市场基本面仍然为运力供给远大于运力需求的不均衡状态,以三大船型为代表的国际干散货运输市场前景堪忧,船东恐难获得与去年同期相当的收益。

四、结束语

2015年国际干散货运输市场竞争的残酷性,提醒航运从业者认真对待市场的力量,重新思考航次租船、COA运输、光船租赁、定期租船及融资租赁等多种经营方式与自身船队规模和结构的适应性;督促银行等金融机构在船舶融资业务中,注重从国际干散货运输市场角度,建立长效的船舶资产定价模型,搭建覆盖金融与航运的风险管理体系;鞭策船舶修造、船舶保险、船舶管理、船舶维护保养、船员服务等相关航运产业链条的从业者,去迎接低迷国际干散货运输市场环境下经营压力的挑战。总之,如何在竞争激烈与营收惨淡的国际干散货航运市场竞争中生存下去,或许是下半年和未来几年航运业及其上下游产业必须直面的严峻课题。

猜你喜欢

船舶经济贸易(2023年12期)2024-01-11 11:44:10

船舶经济贸易(2023年7期)2023-08-09 11:05:34

船舶经济贸易(2022年5期)2022-06-02 05:36:28

今日农业(2022年2期)2022-06-01 06:10:34

现代矿业(2021年1期)2021-04-01 08:51:13

现代营销·经营版(2020年8期)2020-09-23 08:01:59

新世纪智能(英语备考)(2019年4期)2019-06-26 00:49:10

食品与机械(2018年3期)2018-05-31 06:29:36

小猕猴智力画刊(2018年5期)2018-05-25 08:08:47

水运管理(2014年3期)2014-06-09 00:07:44