探析医院全成本核算中科室间接成本分配法

2015-11-27 09:34:22胡枫

经济师 2015年8期

胡枫

摘 要:了解医院成本核算中的间接成本分配法,是为了给间接费用分配提供科学的、合理的依据。医院非临床科室的成本,包括医技、医辅和后勤科室的人员经费、卫生材料费、药品费、折旧费和其他费用等。文章对医院间接成本数据进行分析和对比,运用数学和统计学相关原理对分配法进行分析验证,完善医院的成本核算方法。

关键词:医院全成本核算 间接成本 分配方法

中图分类号:F234.2 文献标识码:A

文章编号:1004-4914(2015)08-115-02

引言

近些年,随着我国社会主义市场经济体系的发展和完善,医院、诊所等一些卫生医疗机构有了比较大的自主经营权,医院的财务管理系统为医院的发展做出了非常大的贡献。随着市场经济的发展,医院经济模式存在的弊端逐渐明显,促使医疗机构的改革也加快脚步。

一、医院成本概述

医院科室成本核算包括直接成本和间接成本两大部分。临床科室为开展医疗服务活动发生的,直接计入或采用按内部服务量、内部服务价格等方法计算后计入科室的为直接成本;行政后勤类、医疗辅助类和医疗技术类科室产生的不能直接计入成本核算对象的成本为间接成本。间接成本所涵盖的内容较为广泛,主要有以下一些:

1.行政后勤类、医疗辅助类和医疗技术类科室人员的工资、奖金、社会保障费、伙食补助费、医疗费、住房公积金等人员经费支出。

2.医疗技术类和医疗辅助类科室为开展医疗活动发生的卫生材料费。

3.醫疗技术类科室为开展医疗活动发生的药品费。

4.为开展正常医疗活动提供所需的固定资产折旧费和应用软件(如门诊叫号系统、检查报告自助服务系统等)的无形资产摊销费。

5.为开展正常医疗活动提供所需的各项办公费、水电费、差旅费、公用车运行费等费用。

6.其他一些不容易计算的间接费用。

以上可以看出,间接费用所涉及的项目非常繁杂非常广,专业分工详细。对医院成本核算的主要目的是为了让医院的成本降到最低。医院应该参考企业中的费用间接分配法,再结合自身的具体情况来核算成本。一般情况下有两种分配方式:一是基本方法;二是补充方法。

二、间接费用分配的科学方法

(一)基本方法

医院在正常运行的情况下,在医疗的环境、人员的合理分配、理想的结构以及平稳的竞争条件下,采用以下集中基本方法分配医院的间接费用。

1.平均职工人数。各科室、临床工作人员以及其他所有职工的人数共同、平均承担医院全部的间接费用,这是一种简单并且易于操作的方法。

2.人员费用分配法。这种方法是根据各临床和科室的工作人员一共占用医院多少的临床和科室人员的比重,根据这个比重来划分医院的间接费用。具体分配法计算方法如下:

医院间接总费用/医科技室总人数=分配率

各个科室总人员费用*分配率=科室应该分配的间接费用

3.总收入分配法。这种方法指的是各科室总收入所占医院业务总收入比例的多少来承担同比例的医院总间接费用,这种方法目前采用的最多。

4.收支结余分配法。各科室收支剩余的费用占全院总收支剩余的比例来分配医院总间接费用。这种方法不仅能让各科室提升业务,增加总收入,也能让其更加注重收支的问题。具体计算方法如下:

医院间接总费用/医院总收支的剩余=分配率

各个科室收支的剩余*分配率=各科室应分配的间接费用

5.直接成本分配法。按照各科室的直接成本占医院全部直接费用的比例来分配医院的总间接费用。具体计算方法如下:

医院的总间接费用/医院总直接成本=分配率

各科室的直接成本*分配率=各科室应该分配的费用

6.收支相加分配法。按照各科室的收支总额所占全医院的收支总额的比例,依据这个比例来分配医院的间接费用。具体计算方法如下:

医院间接费用的总额/(医院的收入总额+医院的总支出)= 分配率

各科室的收支总额*分配率=各科室分配间接费用

如此之多的医院间接费用分配方法都各有利弊,下面结合一个实例详细说明并做对比:

主要计算心内科的分配费用。某三级甲等医院在核算成本的过程中,成本核算分为利润、成本和后勤三个部分,其中利润包括心内科和骨外科等等24个科室;成本包括化验室和注射室等14个医技科室。这个医院一共有1921名员工,2012年,医院全年总费用是157.2万元人民币,其中间接总费用是66.92万元,其他数据参见表1,按照不同的分配方法后,心内科分配的费用如下:

从上表中可以看出来,同一个科室在不同情况下用不同的分配方法会导致分配的结果不同。因此,医院在选择分配方法的时候一定要根据医院的总体情况:规模、管理、结构等等方面来综合考虑再选择。基本方法就是要挖掘发展潜力,优化医院结构,合理、科学地分配科室间接成本对于激发医院科室人员积极性,提高医疗水平和服务质量,降低医疗成本具有重要作用,不容小视。

(二)补充方法

以上介绍的这些方法都是基于医院平稳运行的情况下做出的研究。但在实际生活中,医疗机构的风险也越来越大。在这样的情况下,再采用以前的那些办法并不会取得有效的结果。但因为一些特殊原因会造成其短期内出现亏损,科室也就不能分配间接费用了。若是按照以前的传统方法,具体的处理情况是:1.按照基本方法不分配费用;2.让领导、财务管理人、主任等共同协商,或者通过别的手段来主观决定科室的分配率。但主管判断往往缺乏科学依据,公平、公正的原则也无法体现。并且,若一个科室出现特殊情况,医院还需拨款来解决问题,所以科室分配费用是应该的,亏损会过去的。但传统的办法在此时是行不通的。

结合上面类似事件的情况,医院要结合经营发生的时间来延续费用的特点,寻求更科学、更合理的补充方法来分配间接费用。如在医院的总费用中扣除出现特殊情况的科室,剩下的费用让其他科室来共同承担。这样的分配方式比较公平,同样能反映出各科室的真实收支情况。下面简单介绍一个补充方法,如下:

直线趋势法。

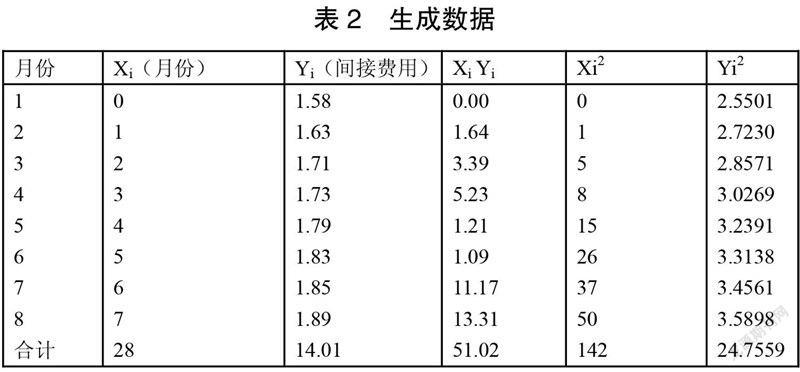

将这些数据做成一个表(如表2),以纵轴当变量,横轴做时间,形成一个坐标系。如果这些数据在图中的点能形成一条直线,那说明他们之间有函数关系,一次为据来求得费用的直线趋势。这样我们就能将它的基础往外延伸,计算出它的亏损应分配的间接费。

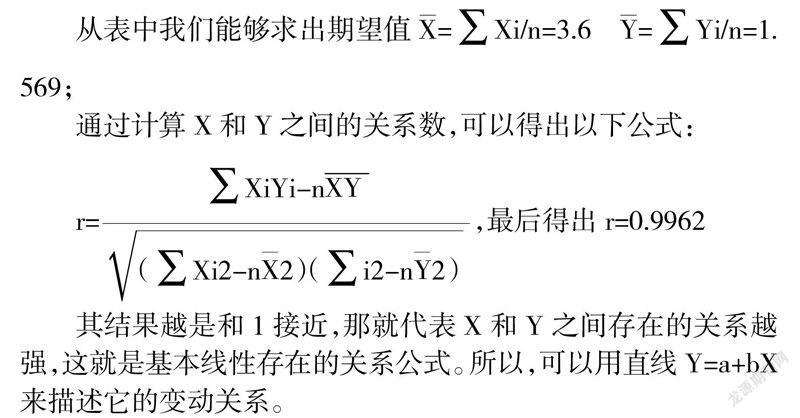

从表中我们能够求出期望值X=Xi/n=3.6 Y=Yi/n=1.569;

通过计算X和Y之间的关系数,可以得出以下公式:

r=,最后得出r=0.9962

其结果越是和1接近,那就代表X和Y之间存在的关系越强,这就是基本线性存在的关系公式。所以,可以用直线Y=a+bX来描述它的变动关系。

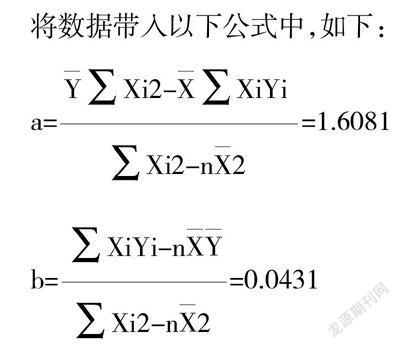

将数据带入以下公式中,如下:

a==1.6081

b==0.0431

由公式最终得出,Y=1.6101+0.0431X

根据以上公式中得出的结果可以看出,9月份(X=8,第一个月是0,那第9月就是8)应该分配的间接费用是:

Y=1.6102+0.0431*8=1.9550≈1.96(万元)

上述补充方法计算量较大,借助各种计算机软件等辅助工具,计算过程便会迎刃而解。特别是出现特殊情况时,在基本分摊方法不能科学、公平地体现科室应负担的间接费用时, 结合补充方法,使间接费用分摊具有更强的科学性和说服力。

结语

综上所说,医院在对于成本核算进行分配的时候能够选择很多种方法。管理人员在使用这些方法的时候,一定要根据医院的自身情况和客观环境,选择那些容易懂并且实际操作不难的方法。如果医院出现了医疗事故或者别的类似情况,要结合基本方法和补充方法,这样能有效的调节,同时也是对医院经济管理手段的创新。要充分利用医院的一切资源,将医院利益最大化作为第一目标,坚持“以人为本”的服务理念,在获得经济效益的同时还要兼顾好社会效益。发扬创新、务实、发展、和谐的精神,才能使得医院的发展健康、持续。

参考文献:

[1] 王笑刚,马艳.医院全成本核算下服务部门间接成本分配方法探讨[J].卫生经济研究,2014(1):26-28

[2] 郑峰斌.医院全成本核算中存在的问题探析[J].经济师,2012(11):117-118

[3] 杨秀丽.全成本核算在医院绩效分配管理中的运用与分析[J].财经界:学术版,2013(27):148-148

[4] 謝红.医疗服务间接成本中行政管理费用分摊的实证研究[J].解放军医院管理杂志,2010(17):425-427

(作者单位:福建医科大学附属协和医院财务处 福建福州 350001)

(责编:玉山)