“营改增”对交通运输业的税负影响浅探

2015-11-25 08:16杜小娟

企业导报 2015年21期

杜小娟

摘 要:交通运输业“营改增”,有利于公平企业之间的税负,这对交通运输业乃至整个国民经济的发展意义重大。本文重点探讨了“营改增”对交通运输业流转税、所得税税负的影响,并结合分析的结果,提出了相应的对策。

关键词:营改增;运输业;税收负担

一、交通运输业“营改增”概述

交通运输业是一个国家经济发展的命脉,对一国经济的发展有着重大影响。然而,我国交通运输业发展水平依然落后,发展后劲不足,运输市场很难满足市场经济发展的需求,交通运输业征收营业税有重复征税、税收负担重的弊端,这些严重阻碍了我国交通运输业的发展。为了促进交通运输业的进一步发展,我国于2012年1月1日在试点地区将交通运输业最先纳入了营改增的行列。截至2014年6月,交通运输业已在全国范围内推行。“营改增”后,交通运输业业一般纳税人适用11%税率,小规模纳税人适用3%的简易征收率。计税方法的变化必然对交通运输业的成本、税费、利润、所得税产生一系列的影响。改革的推进有利于完善增值税抵扣链条,从而使政策惠及上下游企业;进而促进企业分工,推动产业结构优化升级,促进经济增长。

二、“营改增”交通运输业税负的影响的实证分析

(一)对小规模纳税人的税负影响。营改增之后,小规模纳税人按照3%的征收率简易计征,增值税为价外税,计税基础需要除去销售额,所以小规模纳税人的实际征收率低于3%,税负水平明显下降。

(二)对一般规模纳税人税负的影响。假设z企业为一般纳税人,2011年的营业总额为S,X为在所有购进项目中可以取得增值税专用发票(抵扣率为17%)的总额,Y为其他消费和成本。2012年的营业总额、进项税额、成本总额都不发生改变。设本公司适用25%的所得税率,交通运输业不属于特殊行业,并且不涉及适用低税率的业务和事件。

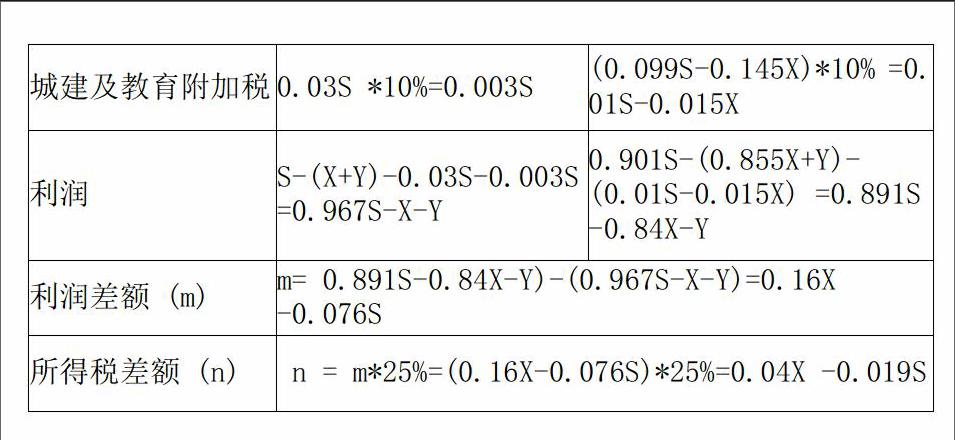

由表1可知,当X<0.476S时,流转税税负将会增加;当X>0.476S时流转税税负将会减少;当X=0.476S时,流转税税负将会保持不变。城建税及教育费附加是以流转税为计税依据的,流转税的变化直接影响城城建税及教育费附加的变化,并且城建税及教育费附加的变化方向同流转税的变化方向是一致的。当X<0.475S时,所得税减少; 当X>0.475S时,所得税增加;当X=0.475S时,所得税不变。综合流转税、所得税、城建税及教育费附加税负变化计算可知,当X>0.475S时,整体税负降低;当X<0.475S时,整体税负增加;当X=0.475S时,整体税负不变。但在现实生活中,由于可抵扣项目较少、抵扣链条不完整、税率偏高,将近50%的比例是很难达到的。

三、交通运输业应对改革的建议

第一,重视增值税专用发票的取得与管理工作。企业的工作人员一定要加强索要发票观念,并且管理专用发票的工作人员一定要管理好发票,并在规定的期限内到当地税务局进行抵扣。

第二,加强合理的税收筹划增值税的筹划有纳税人的筹划,企业应当根据可抵扣项目进项税额占销售收入的比重进行筹划,创造条件进行转化;还有代销行为的筹划、加工的税收筹划、分支机构或办事处的筹划等,企业的财务人员一定要熟悉本公司的业务和增值税税收筹划的方式。

第三,及时更新财务知识与财务体系。增值税比营业税的计算复杂,存在进项税抵扣问题、成本、固定资产、成本的等的计算,所以企业要及时更新财务体系,花费更多的人力、物力和财力在增值税专用发票的索要、抵扣以及计算上。

参考文献:

[1]高东芳.“营改增”试点企业税负增加的原因及对策[J].财会月刊.2013.14.

2]杨隽.“营改增”对交通运输业税负的影响分析[J].会计之友.2013.05

猜你喜欢

小学科学(学生版)(2021年7期)2021-07-28

经济技术协作信息(2018年4期)2019-01-23

商情(2016年40期)2016-11-28

中国市场(2016年41期)2016-11-28

商(2016年27期)2016-10-17

财经界(学术版)(2015年5期)2015-03-19

中国工程咨询(2011年4期)2011-02-14