资本约束、非利息业务收入与银行风险承担——基于GMM方法的实证研究

2015-11-22 11:46孙英隽苗鑫民

上海理工大学学报 2015年4期

孙英隽, 苗鑫民

(上海理工大学 管理学院,上海 200093)

自20世纪末,尤其是次贷危机以来,世界各国的经济波动呈现出逐渐加剧之势.各国央行频繁运用货币政策进行宏观调控来对抗经济波动,较高的使用频率导致越来越多的人开始质疑政策的有效性.一般而言,传统的货币政策主要通过利率、资产价格、信用3个途径影响相关的投资或消费,进而作用到一国的经济发展.但对于我国来讲,利率市场化并未完全实现,主要的融资渠道还是以间接融资(即银行渠道)为主.因此,货币政策的信用传导机制,尤其是以银行信贷为主的传导途径,在我国的宏观调控手段中仍扮演着重要的角色.但这种传导机制往往忽略了银行的能动性,比如银行可以针对不同的货币政策调整自身的风险结构,进而影响货币政策的传导效果.

针对此种状况,学者们提出一种新的货币政策传导机制——风险承担机制.该机制指出,货币政策可以通过一系列微观因素作用于银行的风险承担,进而影响银行资产组合、信用风险定价及相关信贷决策(信贷质量),并最终作用于金融稳定和实体经济[1].而自《巴塞尔协议III》提出至今,新的资本约束框架已经在全世界范围内成形;利率市场化即将告罄,也预示我国存贷利差将会缩小,银行业务结构多元化加剧已是必然,逐年递增的非利息业务收入比也证实了这一点.在资本约束的监管下,银行业非利息收入占比及其它特质会对其风险承担产生不同程度的影响,并最终改变货币政策的传导效果.而本文研究的主要目的,正是基于资本约束逐渐增强的背景下,实证研究非利息业务收入对银行风险承担机制的影响.

1 货币政策的银行风险承担机制

银行风险承担渠道理论最早由Borio 等[1]提出.该理论指出,货币政策会通过影响银行等金融机构的风险识别与测度以及风险偏好两条路径来影响其资产组合、资产定价和其它非价格条款.该渠道强调银行在经济周期和货币政策传导中的内生性作用,将传统的信贷渠道进一步放大.具体而言,货币政策可通过以下机制作用于银行的风险承担:

a.现金流效应[1].宽松的货币政策会使资产价格提高,同时降低企业的财务费用(如债务利息降低),使其净现金流提高.这一“货币幻觉”的出现,让以在险价值等方法衡量风险的金融机构降低了对违约率以及违约损失的估计,导致风险定价偏低、信贷标准放松、高风险贷款增加,致使其风险承担上升[2].

b.逐利效应.基于“货币幻觉”或长期债务合约的收益保证等原因,投资者或银行追求名义利率具有一定的粘性.宽松的货币政策下,由于利率的降低,导致无风险债券的收益下降,进而降低了马柯维茨资产组合的收益(由无风险资产和风险资产组成).因此,银行等金融机构为了追求固有的名义收入会更加偏好高风险资产.粘性的目标收益与实际收益利率之间的差异越大、持续时间越长,金融机构的风险承担激励越强[3].

c.预期效应.有关研究证实,宽松的货币政策会通过增加实际的经济活动而降低投资者的风险厌恶程度[4-5].因为扩张政策下,个人或机构对未来的经济发展有比较好的预期,其当前的风险厌恶程度会随之降低,进而维持较高的风险承担水平.

d.央行的反馈效应.如果央行未来政策的透明度或可预见性提高,市场的不确定性降低,相应地会有较低的风险溢价,导致银行在现期承担更多的风险.而银行等金融机构如果认为央行会实施宽松政策,阻止经济下行或给予相关机构政策补助,其自身的风险偏好也会上升,即道德风险问题也会增加银行的风险承担[1,6-7].

e.竞争机制.宽松的货币政策(如降低存款利率)将使银行业竞争更加激烈,特许权价值的降低将会导致银行存贷利差缩小,进而降低自身的收益.对于收益粘性的执着或许会迫使银行降低信贷标准,追求高风险资产,最终增加银行破产风险[4].而盯住绝对收益率目标的管理者报酬激励机制和金融监管的失效也将会加剧银行业竞争对风险承担的影响[8].

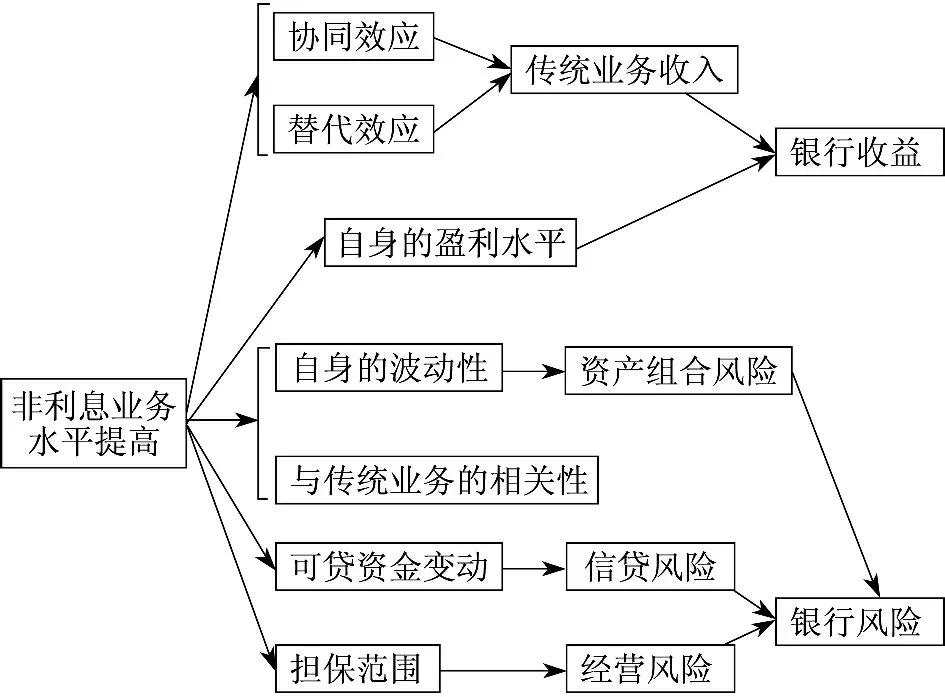

鉴于银行业在我国金融体系中的重要影响作用,货币政策和银行风险之间的关系应该受到足够的重视.加之资本约束和利率化的推进,银行之间的激烈竞争不可避免地会导致自身的经营结构发生转变,这些可能在非利息业务占比和贷存比等指标上都有所体现.非利息业务收入的波动则又可能进一步影响到银行自身的收益或者风险水平[9](见图1).因此,对此进行相关研究十分必要.

图1 非利息业务水平对银行的影响Fig.1 Influence of non-interest business income on the bank

2 实证研究

2.1 实证模型构建

参照徐明东等[10]的研究方法,建立一阶滞后动态面板模型对问题进行研究,分别建立如下模型[11]:

式(1)对各变量单独进行分析,式(2)加入了银行控制变量与货币政策代理变量的交叉项.式中,被解释变量RISKit为第i家银行第t 期的风险承担,i=1,2,3,…,N;主要解释变量为MP(货币政策变量)和NII(非利息业务收入占比);CAP(资本充足率)、SIZE(银行总资产规模)、LTD(贷存比)作为银行自身特征控制变量.考虑到以上控制变量以及NII 的当期状况与同期银行风险承担之间的交互影响,为减少模型内生性,取以上变量的一阶滞后作为解释变量.而HOUSEG(房地产价格增速)、GDPG(GDP增速)作为宏观经济控制变量,其中加入房地产价格增速是基于房地产对我国经济发展有重要的影响作用.另外,加入货币政策变量与银行特征变量(一阶滞后)的交叉项是为了研究银行的特征变量(尤其是NII)对货币政策的银行风险承担机制的影响.αi为各解释变量系数;νi是个体异质性的截距项;μit为随机扰动项.

模型中主要变量选择如下:

a.银行风险承担的代理变量.

基于信用风险在银行风险控制中的重要地位,本文选取不良贷款率(NPL)作为银行风险承担的代理变量,并用贷款损失准备金率(LLR)作稳健性检验.

b.货币政策的代理变量.

央行调控一国经济的货币政策手段总体上可分为两大类:数量型和价格型.本文选取法定存款准备金率(MPR)和7d银行间拆借利率年均值(MPI)分别作为以上两类工具的代理变量.

2.2 实证方法选择

本文采取系统性广义矩估计(GMM)对以上方程进行估计.为确保模型的有效性,还分别作了以下检验:a.Sargan检验.即过度识别检验,该检验是对工具变量选取的有效性进行检验,原假设是模型所选取的工具变量是正确的.b.干扰项自相关检验.广义矩估计要求原始模型中的干扰项不存在自相关性.因此,本文对差分后的扰动项是否存在二阶的自相关性进行了相关检验,其原假设不存在自相关性.

2.3 样本选择及描述

本文的研究样本为2004—2014年期间46家中资商业银行的年度非平衡面板数据.其中包括17家上市银行(5家国有大型银行和12家全国性股份银行),24家城市商业银行和5家农村商业银行.样本银行的数据来自于wind数据库和银行年报,宏观控制变量及货币政策变量来自中经网、统计年鉴及SHIBOR官网等.

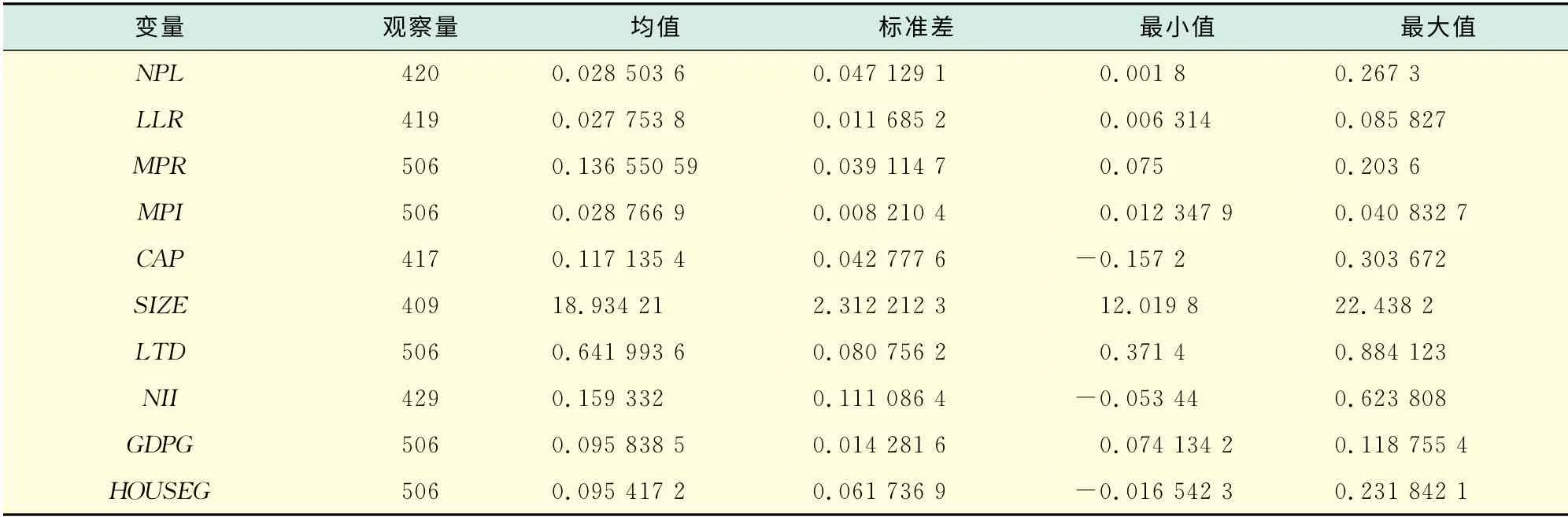

表1(见下页)给出了主要变量的描述性统计结果.从样本的统计数据来看,相比于贷款损失准备金率,不良贷款率的波动较大,其最大值为0.267 3(中国农业银行2004年),最小值为0.001 8(鄂尔多斯商业银行2008年).从表中数据也可知,银行的非利息收入占比波动是相当大的,最大值为0.623 808(包商银行2011年),最小值为-0.053 44(贵阳银行2013年).另外数据也显示,GDP 增速和全国性房地产均价增速的均值相当,大致也可看出房地产对我国经济发展的重要性.

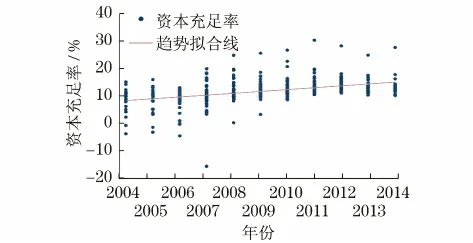

另外,从图2和图3(见下页)的数据拟合中可以看出,非利息业务占比和资本充足率有逐年递增之势,这也与之前提及的观点相吻合.

表1 变量描述性统计Tab.1 Descriptive statistics of variables

图2 非利息业务收入占比趋势拟合图Fig.2 Trend fitting figure of the occupying ratio of non-interest business income

图3 资本充足率趋势拟合图Fig.3 Trend fitting figure of capital adequacy ratio

3 计量结果与分析

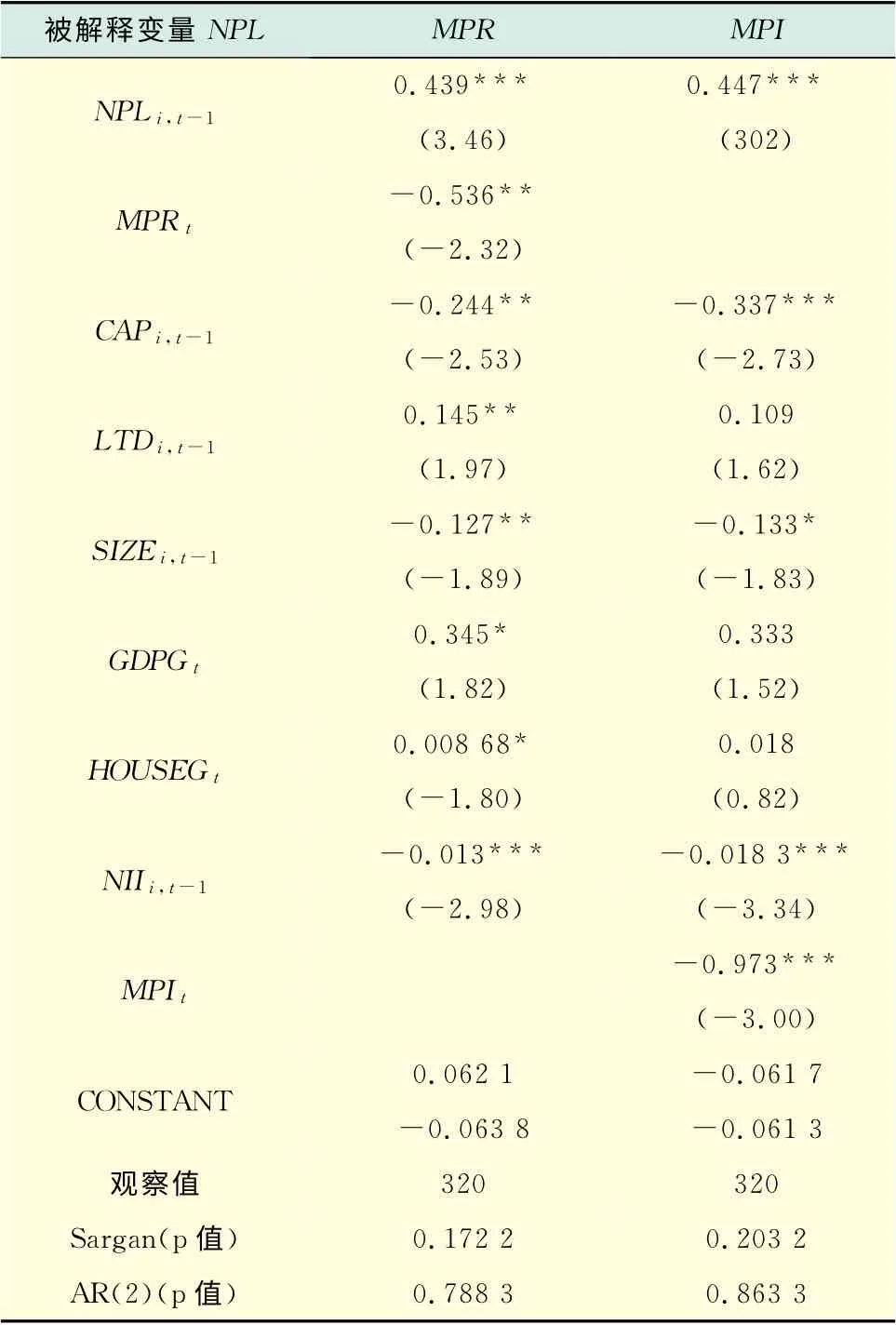

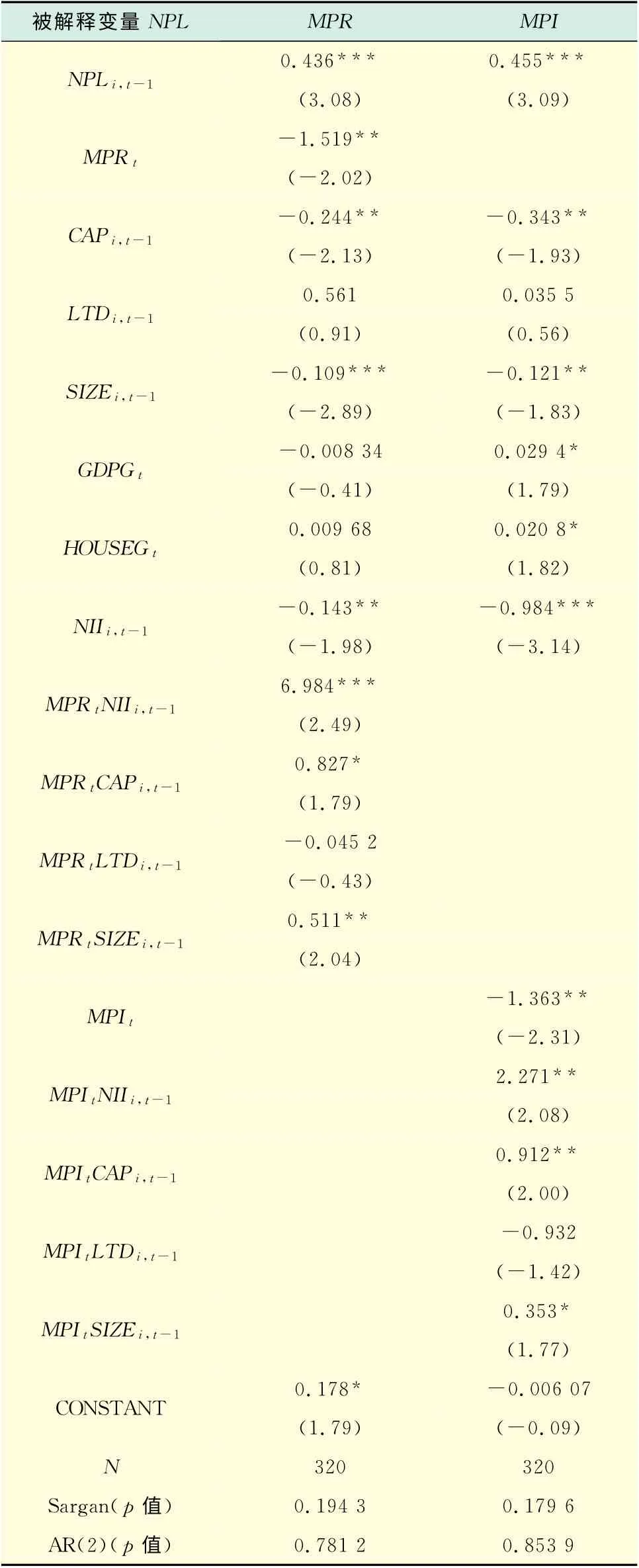

Sargan检验和扰动项差分项的二阶相关性检验的结果均较好,因此,可以认为两个模型估计的结果是较为有效和稳健的.表2和表3为模型实证检验结果,从表中数据可看出,由于两者单因素变量结果类似,而模型(2)丰富了其变量的交叉项,因此以下结论主要依据表3得出.

表2 模型(1)的实证检验结果Tab.2 Empirical results of the model 1

a.货币政策的商业银行风险承担机制.

从表3 的数据中可以看出,货币政策变量(MPRt和MPIt)的显著性均较好,且两者系数均为负.这说明,在控制了其它因素的条件下,宽松的货币政策将导致银行更高的不良贷款率,表明我国存在银行风险承担渠道.这也和徐明东等[10]、代军勋等[12]的研究结果类似.

表3 模型(2)的实证检验结果Tab.3 Empirical results of themodel 2

从 银 行 的 特 征 性 变 量 来 看,CAPi,t-1和SIZEi,t-1检 验 结 果 为 一 般 显 著,而LTDi,t-1不 显著.其中CAPi,t-1的系数为负,即银行的资本充足率越高,相应的不良贷款率就越低.这可能是由于资本充足率高的银行其风险厌恶程度较高,资产组合的方式更加保守和稳健.而SIZEi,t-1的系数为负,这说明资产规模越大的银行其风险控制能力可能越强,不良贷款率越低.而宏观控制变量GDPGt和HOUSEGt的检验结果仅在货币政策代理变量为MPIt时一般显著,且为正.这表明经济发展越快,银行的不良贷款违约率越高.这可能是由于经济在高速发展的繁荣期,银行会根据宏观经济环境而降低对贷款质量的审核,其风险识别能力相应下降,进而导致不良贷款违约率增加.

另外,从CAPi,t-1和SIZEi,t-1与MPt的交叉项来看,其检验结果一般显著,且系数为正,表明资本充足率越高,资产规模越大的银行对货币政策影响的抵消作用越强,其风险承担对货币环境的反应越迟钝.比如,货币紧缩的环境下,高资本充足率银行有更多的信贷资本,基于逐利的本质,银行为保持固有利润,可能会进行风险投资,进而增加银行的风险承担[13].

b.非利息业务收入水平与货币政策传导机制.

从检验结果可以看出,NIIi,t-1的系数为负,显著性较强,与李明辉等[14]的研究结果类似,即非利息业务收入占比越高,其不良贷款率越低.即在样本期内,我国银行大多属于风险厌恶型,倾向于低风险资产,而非利息业务水平的提高则有助于降低银行的不良贷款率.

另外,更重要的是对货币政策变量和非利息收入占比交叉项的研究,从表中数据看出其系数为正且较大,并且结果较为显著.由此表明,非利息业务收入占比也是对货币政策的风险承担机制存在较强的抵消作用,甚至可能改变货币政策的风险承担机制.比如,在宽松的货币政策下(其它变量一定),则会存在一个临界值NII*(可通过计量模型一阶条件求出).当NII<NII*时,宽松货币政策对银行风险承担的增加仍是正向的.但当NII>NII*时,宽松货币政策对银行风险承担的影响则会改变,即宽松会降低银行的风险承担.同理,紧缩的货币宽松政策下也有同样的效用.

另外,本文还采取了差分广义矩估计和以贷款损失准备金率为被解释变量,对模型作了稳健性检验,其 结 果 与 上 述 结 果 较 为 一 致(除LTDi,t-1及LTDi,t-1与MPt的交叉项变得非显著外),结果不再赘述.

4 结论与政策建议

本文通过系统性广义矩估计方法,将货币政策、银行特征(尤其是NII)与风险承担有机结合,以法定存款准备金率、7d银行拆借利率和不良贷款率作为货币政策和风险承担的代理变量,进行实证分析研究得出结论和政策建议如下:

a.货币政策与银行风险承担呈负相关关系,即宽松的货币政策更容易导致银行风险承担的增加.但这些仍依赖于银行资本充足率和贷存比等一些银行自身特征和宏观经济环境的影响.传统的货币政策传导机制往往忽略了银行类金融机构的能动性,导致传导机制在运行过程中出现了偏差.随着资本约束的不断增强,银行对风险的敏感程度也发生转变,因此为更有效地实施货币政策,货币当局应充分考虑资本充足率等约束条件对货币政策传导机制的影响.

b.非利息业务收入占比对风险承担机制的影响是显著的,且对原影响具有强烈的负面作用.利率市场化逐步放开后,商业银行的存贷息差可能会进一步地缩小,进而影响银行的传统业务收入,非利息业务势必会在利率市场化下逐步发展繁荣.基于这样的背景,本文的结果表明,相关货币政策制定时需要考虑不同银行的收入结构,尤其是非利息业务收入的比重,制定差异化的定向宽松或紧缩政策,使政策目标能够更有效地达到.

[1]Borio C,Zhu H B.Capital regulation,risk-taking and monetary policy:a missing link in the transmission mechanism?[R].Basel:Bank for International Settlements,2008.

[2]Adrian T,Shin H S.Financial intermediaries and monetary economics[R].New York:Federal Reserve Bank,2010:398.

[3]Rajan R G.Has finance made the world riskier?[J].European Financial Management,2006,12 (4):499-533.

[4]Stiroh K J.Diversification in banking:is noninterest income the answer?[J].Journal of Money,Credit,and Banking,2004,36(5):853-882.

[5]Gallo J G,Apilado V P,Kolari J W.Commercial bank mutual fund activities:implications for bank risk and profitability[J].Journal of Banking &Finance,1996,20(10):1775-1791.

[6]Smith R,Staikouras C,Wood G.Non-interest income and total income stability[R].London:Bank of England,2003.

[7]Tanaka M.How do bank capital and capital adequacy regulation affect the monetary transmission mechanism?[R].Berlin:CESIFO,2002:799.

[8]Stiroh K J,Rumble A.The dark side of diversification:the case of US financial holding companies[J].Journal of Banking &Finance,2006,30(8):2131-2161.

[9]Keeley M C.Deposit insurance,risk,and market power in banking[J].The American Economic Review,1990,80(5):1183-1200.

[10]徐明东,陈学彬.货币环境、资本充足率与商业银行风险承担[J].金融研究,2012(7):48-62.

[11]周石鹏.经济动态系统的一种几何描述框架——Lagrange体系模型[J].上海理工大学学报,2013,35(4):321-324.

[12]代军勋,海米提·瓦哈甫.资本约束、银行特质性与货币政策敏感性——基于中国银行业的实证[J].国际金融研究,2014(8):61-68.

[13]吴睿智,罗鄂湘,钱省三.上市公司无形资产与公司盈利能力关系的研究[J].上海理工大学学报,2013,35(2):135-139.

[14]李明辉,刘莉亚,孙莎.发展非利息业务对银行有益吗?——基于中国银行业的实证分析[J].国际金融研究,2014(11):11-22.

猜你喜欢

汉语世界(The World of Chinese)(2021年2期)2021-04-22

信息化建设(2020年2期)2020-05-19

中国外汇(2019年19期)2019-11-26

中国外汇(2019年18期)2019-11-25

中国外汇(2019年22期)2019-05-21

小学生·新读写(2016年6期)2016-05-14

数学大王·中高年级(2016年5期)2016-05-14

湖北经济学院学报·人文社科版(2015年9期)2015-12-29