农村金融服务覆盖深度的测度与比较——基于中国家庭的经验数据

2015-11-22 01:59:12罗宏斌

广州大学学报(社会科学版) 2015年11期

罗宏斌,杨 畅

(湖南大学a.经济与贸易学院;b.金融与统计学院,湖南 长沙 410079)

一、引言与相关文献回顾

自2006年以来,我国启动新一轮农村金融体制改革,重点在于放宽农村金融市场的资本准入,逐步建立“多层次、广覆盖、适度竞争”的农村金融体系。[1]2014年、2015年中央一号文件和《国务院办公厅关于金融支持“三农”发展的若干意见》的发布,都对实现这一农村金融改革目标作出了具体部署,[2-4]《中国农村金融服务报告(2014)》更是明确提出:“不断完善农村金融体系,有效提升服务覆盖面和渗透率,持续推进偏远农村地区基础金融服务全覆盖。”[5]要完善农村金融体系,首先必须对我国农村金融服务的覆盖现状有一个充分认识。目前,国内外学者围绕金融覆盖深度进行了若干微观层面的探讨,主要将覆盖深度用于对农村金融机构的绩效评价和目标偏移研究,缺乏宏观视角下对覆盖深度的专门研究,也未形成较为完善统一的测度方法。

本文的研究对象不再拘泥于某农村金融机构的客户,而是将参与我国农村金融服务的客户整体作为研究对象,从宏观视角研究和把握覆盖深度,即金融服务覆盖的客户中贫困户占多少,金融服务是否覆盖该地区所有贫困户,各项金融服务的客户贫困分布有何不同,金融服务的目标客户是否偏向富裕户?本文运用中国农村家庭的微观数据,通过对农村金融服务覆盖深度的测度和比较,对上述问题展开研究。

实际上,金融覆盖深度概念来自小额信贷和微型金融研究,国外学者在此领域的研究已形成比较系统的理论。Yaron 首次提出从目标客户的覆盖面和农村金融机构的可持续性两个方面来衡量农村金融机构的业绩[6];Schreiner 随后将覆盖面定义为微型金融机构产出的社会价值,并建立基于覆盖深度、宽度、长度、广度、客户获得价值和客户成本六个维度的覆盖面分析框架[7];Gonzalez-Vega 使用六维度覆盖面分析框架评价微型金融机构的业绩,并指出覆盖深度要求从社会角度而非客户角度衡量微型金融机构扩展目标客户的价值,客户越贫困,覆盖深度越高[8];Schreiner 和Woller 将覆盖深度定义为社会赋予微型金融客户的净收益值,并指出可以用客户的贫困程度衡量,包括收入、教育水平、公共服务可获得性等指标来衡量覆盖深度[9-10]。梳理国内有关研究发现,有些研究直接用宏观统计指标衡量覆盖深度,例如何剑伟和徐淑芳用人均贷款余额与人均GNI 之比衡量微型金融机构的覆盖深度,不符合Schreiner 等学者提出的覆盖深度原始涵义[11-12]。有些研究用微观调研数据间接测算覆盖深度,例如孙若梅和刘西川等,用小额信贷机构客户的贫困分布衡量覆盖深度时只使用了单一的收入指标[13-14]。

基于上述分析,本文的研究路径是:首先,确定覆盖深度的含义,用金融服务客户的多维贫困分布衡量覆盖深度,参与金融服务的客户贫困程度越高,金融服务覆盖深度越大;接下来对农村的贷款、存款和投资三项金融服务进行覆盖深度的测度和比较,最终得到有关结论。

二、数据样本、测度方法和指标选取

(一)样本来源

本文使用数据全部来自北京大学中国社会科学调查中心(ISSS)实施的中国家庭追踪调查(CFPS)。CFPS 于2007年开始实施,旨在跟踪搜集个体、家庭、社区三个层次数据,反映中国社会、经济、人口、教育和健康的变迁。本文选取的数据来自2010年基线调查,样本所在的25个省/市/自治区的人口覆盖了中国除香港、澳门、台湾外总人口数的94.5%,因此可以将其视为一个全国代表性样本。其中农村有效样本规模为7 694 户,由于所选用的部分指标涉及家户成员,因此本文将家户层面数据和个人层面数据合并,在剔除无效数据后,所使用的农村样本数为4 898 户。

(二)测度方法

本文对金融服务覆盖深度的测度采用多维贫困理论相关的测度方法。多维贫困来源于Sen.A.K 提出的能力贫困思想,是指对公平地获得教育、健康、住房、饮用水、卫生设施等多方面的基本能力的剥夺[15]。多维贫困指数(MPI)包括健康、教育、生活水平3个维度共10个指标,其测算目前以Foster 和Alkire 双界限测度方法为主[16]。本文主要运用该方法中的两个关键步骤,即单维度剥夺识别和多维度贫困识别,最终获得农户被剥夺维度数的分布,用以测度农村金融服务覆盖深度。

1.单维度剥夺识别

本文以农村家庭作为分析单位,通过选择代表福利状况的一组单维度指标,确定样本观察值矩阵:

其中,Xij代表家户i 在维度j 上的福利状况,i=1,2,…,n,j=1,2,…,d。

令Zj(Zj>0)代表维度j 被剥夺的临界值,即贫困线。利用贫困线可以由矩阵X 获得剥夺矩阵g:

其中,当Xij≥Zj时,gij=0,当Xij<Zj时,gij=1。可见,gij=1 表示家户i 在维度j 上被剥夺。

2.多维度贫困识别

上述剥夺矩阵代表每个农户在各维度上的剥夺情况,接着在识别多维度贫困时,需将每户被剥夺的维度加总,并和设定的剥夺临界值(k)对比,判断农户是否属于多维贫困户。

首先,给每个维度赋予权重,令Wj为维度j 的权重),获得加权剥夺矩阵~g:

其次,加总农户被剥夺维度数,设为ti家户i 被剥夺的维度数,等于加权剥夺矩阵的行加总值:

最后,设定剥夺临界值(k),若农户被剥夺维度数大于该临界值,则表明该家户是多维贫困的。

(三)指标选取

1.维度指标及维度内贫困线的选取

贫困分析维度(j)的选取通常借鉴MPI,包括教育、医疗和生活水平等方面的指标。MPI 指数选取维度时,主要参考联合国千年发展计划(MDGs)的8个主要目标,但有些指标不能完全应用到我国实际中[17]。此外,测度多维贫困是为了更清晰监测金融服务使用者的贫困状况,从而获得金融服务的覆盖深度。因此,本文指标选取主要参考4个方面:第一,MPI 指数的维度,包括教育、医疗、生活水平三个方面的10个指标;第二,金融覆盖理论,覆盖深度可用公共服务获得渠道、住房条件等显示贫困状况的指标间接测算;第三,《中国扶贫开发纲要(2011~2020)》提出的减贫目标;第四,现有CFPS 数据提供的指标。

基于上述原则,本文选取教育、健康、生活水平和收入4个维度健康状况、医疗保险、成人识字率、儿童辍学率、卫生设施、家庭人均收入等11个指标并确定相应的贫困线(Zj)(见表1)。

表1 多维贫困的维度指标及维度内贫困线

(1)教育。本文将家中所有成人均为文盲或半文盲定义为贫困,赋值为1。同时,沿用MPI 指数中的儿童辍学率指标,将家户中至少有1 名6 到15 岁的适龄儿童失学定义为贫困。

(2)健康。本文选择健康状况和医疗保险作为健康维度的指标。对于健康状况,根据CFPS 的成人和儿童问卷,本文将任一家庭成员身体比较不健康、不健康或者非常不健康定义为贫困。对于医疗保险,任一家庭成员没有医疗保险定义为贫困,赋值为1。

(3)生活水平。本文生活水平包括的6个指标全部来自MPI 指数,由于数据限制,调整了饮用水、耐用品和住房困难的贫困线。对于生活燃料,将家中没有使用清洁能源定义为贫困。对于生活用电,将家中不通电定义为贫困。对于卫生设施,将家中没有室内或室外冲水厕所定义为贫困。对于饮用水,本文将家中是否使用自来水作为饮用水安全标准,家中没有自来水定义为贫困;对于耐用品,本文将电视机、汽车、摩托车、拖拉机均无定义为贫困;对于住房条件,本文将家中存在以下六种住房困难之一定义为贫困:12 岁以上的子女与父母同住一室;老少三代同住一室;12 岁以上一行子女同住一室;有的床晚上架起白天拆掉;客厅也架起睡觉的床;其他住房困难。

(4)收入。单一维度的贫困研究均选择收入作为衡量贫困的唯一指标,多维度贫困研究也逐渐采用收入指标。因此,本文根据我国公布的2010年贫困线标准作为贫困线,将家庭人均收入少于1 196元定义为贫困,赋值为1。

2.维度权重的选取

本文维度权重的选取主要参考MPI 指数的等权重方法,即维度等权重,维度内指标等权重。维度等权重分别给予健康、教育、生活水平和收入四个维度1/4 的权重;维度内指标等权重,例如健康维度中的健康状况和医疗保险两个指标的权重均为1/8。

3.多维贫困剥夺临界值的设定

在识别多维贫困户时,参考《人类发展报告》公布的MPI 10个指标中存在任意3个指标的剥夺,即一个农户的被剥夺维度数大于1/3 时,确定其为多维贫困户。同时为了更准确测度金融覆盖深度,本文按照农户被剥夺维度数的取值范围将农户分成四个贫困阶层,分别是富裕户(0≤ti≤0.17)、临近贫困户(0.17 <ti≤0.33)、中等贫困户(0.33 <ti≤0.67)和最贫困户(0.67 <ti≤1)。

三、农村金融服务覆盖深度的测度与比较

(一)金融服务客户与总农户的贫困分布比较

本文根据农户被剥夺维度数的取值,获得贷款、存款和投资服务客户在四个贫困阶层中的分布(见表2)。由总样本可以推断,我国农村的多维贫困户占总农户的36.13%,其中,中等贫困户占32.56%,最贫困户占3.57%,农村贫困分布的范围较广、程度较深。

表2 农村各项金融服务客户的ti分布

比较发现,存款服务(77.75%)和投资服务(67.57%)的非贫困户比例均超过总农户中的分布比例,贷款服务的贫困户(39.21%)和中等贫困户(36.47%)比例超过总农户中的分布比例。可以看出,存款和投资服务完全覆盖非贫困户,充分开发了农村的非贫困户市场,但是贫困户市场仍存在大量市场空白;贷款服务完全覆盖到农村的贫困户以及其中的中等贫困户,但没有完全覆盖农村的最贫困户,因而贷款服务仍须一边推进对最贫困户的覆盖面一边拓展非贫困户市场。

(二)各项金融服务间的覆盖深度比较

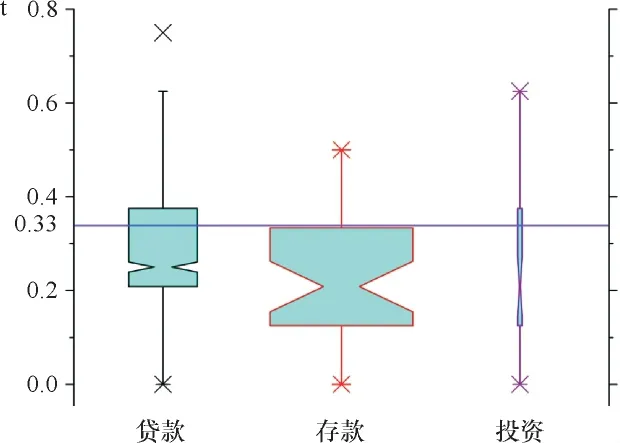

本文运用箱线图对各项金融服务间的覆盖深度进行比较,箱线图能直观反映农村贷款、存款和投资服务间客户的ti值分布(见图1)。箱线图的纵轴代表值,箱宽表示每种金融服务的客户规模,箱高表示每种金融服务客户ti值的第二分位数和第三分位数的差值,箱子越高代表该种金融服务客户的ti值分布越分散。箱子中间的缺口(notch)表示中位数,箱子两端延伸线的端点分别代表客户中值的最大值和最小值。图中用横线标记出贫困线(=0.33),贫困线以上部分是贫困户。

从箱线图可以看出,一方面,贷款服务客户的分布比存款和投资服务更靠近贫困线,意味着贷款服务覆盖深度超过存款和投资服务。另一方面,贷款服务客户值的中位数大于存款和投资服务,三项金融服务客户的值中位数都在临近贫困户区间中,存款服务客户集中在非贫困户,贷款服务和投资服务客户集中在临近贫困户和中等贫困户。

图1 农村各项金融服务客户ti值分布的箱线图

为了进一步验证金融服务覆盖深度测度的准确性,本文引入用户渗透率指标。Navajas 指出,用户渗透率是检验覆盖深度的一个重要指标[18]。本文将其定义为某项金融服务中某贫困阶层的农户数与总农户中同一阶层的农户数的比值(见表3)。

比较各项金融服务的用户渗透率发现,各贫困阶层(最贫困户除外)参与的存款服务的比例都远高于贷款和投资服务,可知农村存款服务比贷款和投资服务覆盖面更广。其中,各贫困阶层农户参与贷款服务的比例较平均,中等贫困户的参与比例相对较高;富裕户、临界贫困户、中等贫苦户和最贫困户参与存款服务的比例逐渐下降;富裕户中参与投资服务的比例最大,远超过中等贫困户和临界贫困户中的参与比例,最贫困户中无人参与投资服务。

表3 各项金融服务的用户渗透率

总体上,贷款服务的覆盖深度高于存款和投资服务。这是因为,农村金融体系改革一直将解决农户融资难作为核心目标,致力于为农村偏远地区的贫困人群提供贷款,因而贷款服务的覆盖深度最高;存款和投资服务通常需要农户财产积累达到一定程度才能参与,因而这两项金融服务的覆盖深度不高,存在目标上移现象。

(三)金融服务内部的覆盖深度比较

本文将贷款服务和投资服务进一步细分,比较细分后各项金融服务客户值在四个贫困阶层中的分布,具体分析贷款和投资服务内部的覆盖深度。

投资服务方面,CFPS 调查的金融产品投资项目包括股票、基金和债券投资,本文以此作为分类依据分析投资服务内部的覆盖深度(见表4)。由于参与投资服务农户仅为37 户,样本量有限的规模降低了测算结果的可信度,只能粗略推断,三种投资服务均覆盖部分富裕户、临界贫困户和中等贫困户,完全没有覆盖最贫困户。

表4 投资服务客户的ti值分布

贷款服务方面,按来源可分为银行贷款(包括农信社)和民间借贷。由于农户亲友贷款比例较高,在分析时也将其考虑在内与贷款服务作比较(见表5)。比较发现,各项贷款服务覆盖深度存在异同。相同之处是,银行贷款、民间借贷和亲友贷款的临界贫困户比例与中等贫困户比例之和均接近80%,所有类型的贷款服务目标客户都偏向临界贫困户和中等贫困户。不同之处是,富裕户中银行贷款者比例最高,临界贫困户中亲友贷款者比例最高,最贫困户和中等贫困户中参与民间借贷者比例最高,银行贷款者比例最低,贫困户仍然被正规金融机构排斥在外。

表5 贷款服务客户的ti值分布

四、结论与启示

从本文的研究结论中可以得到以下启示:(1)目标客户覆盖程度上,只有贷款服务完全覆盖到农村的贫困户以及其中的中等贫困户,但没有完全覆盖最贫困户,因而贷款服务需要一边继续提高客户中最贫困户比例,一边拓展和开发非贫困户市场;存款和投资服务覆盖到部分农村贫困户,但几乎没覆盖到最贫困户,需要提高以贫困户为主的目标客户的覆盖程度。(2)金融服务客户结构上,存款服务客户集中在非贫困户,贷款服务和投资服务客户集中在临近贫困户和中等贫困户,贷款服务覆盖深度超过存款和投资服务。(3)贷款服务的覆盖深度上,最贫困户和中等贫困户中参与民间借贷者比例最高,银行贷款者比例最低,目前解决农村贫困户融资问题的主要途径是民间借贷,贫困户仍然被银行、农信社等正规金融机构排斥在外。

本文上述研究结论的得出是建立在微型金融机构覆盖理论的基础上,虽然测算和分析了金融覆盖深度,但是却未研究覆盖理论的覆盖广度、宽度、长度、客户获得价值和客户成本维度。因此,金融服务覆盖的其余维度还需要进一步研究。另外,金融覆盖深度主要研究金融服务是否覆盖到贫困户,但实际上更应考察的是金融服务是否覆盖到有金融需求的贫困户,未来的研究将把金融需求变量加入到覆盖深度研究中。

[1]洪正,王万峰,周轶海.道德风险,监督结构与农村融资机制设计——兼论我国农村金融体系改革[J].金融研究,2010 (6):189-206.

[2]中共中央,国务院.关于全面深化农村改革加快推进农业现代化的若干意见[EB/OL].(2014-01-09).http://www.gov.cn/zhengce/2014-01/19/content _2640103.htm.

[3]中共中央,国务院.关于加大改革创新力度加快农业现代化建设的若干意见[EB/OL].(2015-02-01).http://www.gov.cn/zhengce/2015-02/01/content _2813034.htm.

[4]国务院办公厅.国务院办公厅关于金融服务“三农”发展的若干意见[EB/OL].国办发[2014]17 号.(2014-04-20).http://www.mof.gov.cn/zhengwuxinxi/zhengcefabu/201404/t20140423_1070739.htm.

[5]中国人民银行农村金融服务研究小组.中国农村金融服务报告:2014[M].北京:中国金融出版社,2015:8.

[6]YARON J.Successful rural finance institutions[R].World Bank,1992:150.

[7]SCHREINER M.Aspects of outreach:A framework for discussion of the social benefits of microfinance[J].Journal of international development,2002,14(5):591-603.

[8]GONZALEZ-VEGA C.Microfinance:Broader achievements and new challenges[J].Economics and Sociology Occasional Paper,1998,2518:10-12.

[9]SCHREINER M,WOLLER G.Microenterprise in the first and third worlds[J].Document de travail 00-2,Center for Social Development,Washington University,St.Louis,2000.

[10]WOLLER G.Evaluating MFIs’social performance:A measurement tool[J].Micro Report,2006 (35).

[11]何剑伟.国际小额信贷目标偏移状况研究[J].西部金融,2013(12):84-88.

[12]徐淑芳,郑婉玲,彭馨漫.微型金融机构财务绩效与覆盖面之间关系的实证研究[J].学术研究,2014(11):82-89.

[13]孙若梅.小额信贷与农民收入:理论与来自扶贫合作社的经验数据[M].北京:中国经济出版社,2006:143-144.

[14]刘西川,黄祖辉,程恩江.小额信贷的目标上移:现象描述与理论解释——基于三省(区)小额信贷项目区的农户调查[J].中国农村经济,2007,8(2):23-34.

[15]SEN A K.Well-being,agency and freedom:the Dewey lectures 1984[J].The journal of philosophy,1985,82(4):169-221.

[16]FOSTER J,ALKIRE S.Counting and Multidimensional Poverty Measures[R].OPHI Working Paper Series,2008:7.

[17]郭建宇,吴国宝.基于不同指标及权重选择的多维贫困测量——以山西省贫困县为例[J].中国农村经济,2012(2):12-20.

[18]NAVAJAS S,SCHREINER M,MEYER R L,et al.Microcredit and the Poorest of the Poor:Theory and Evidence from Bolivia[J].World development,2000,28(2):333-346.

猜你喜欢

今日农业(2022年16期)2022-09-22 05:39:34

今日农业(2022年16期)2022-09-22 05:37:16

今日农业(2021年11期)2021-11-27 10:47:17

中国外汇(2019年18期)2019-11-25 01:41:54

今日农业(2019年14期)2019-09-18 01:21:58

今日农业(2019年16期)2019-09-10 08:01:54

今日农业(2019年12期)2019-08-13 00:50:06

意林(绘英语)(2018年2期)2018-11-29 03:23:16

意林(绘英语)(2018年2期)2018-11-29 03:23:16

新农业(2016年16期)2016-08-16 03:42:08