信息不对称与定向增发价格折扣率

——机构投资者与分析师的影响

2015-11-22 07:27:12吴井峰

证券市场导报 2015年4期

吴井峰

(吉林大学经济学院,吉林 长春 130021)

随着股票市场的发展,定向增发已经成为我国上市公司股权再融资的主要工具。由于证监会对上市公司实施定向增发的限制较少,众多上市公司将其作为股权再融资的首选方式,特别是存在严重信息不对称的上市公司(Wu, 2004;Cronqvist and Nilsson, 2005;邓路和王化成,2012)[7][4][8]。信息不对称除了影响上市公司股权再融资模式的选择,还是影响融资发行价格的重要因素之一。定价问题直接关系到发行公司、认购投资者和其他投资者的切身利益。本文的研究目的就是考察信息不对称对股权定向增发价格的影响,并进一步考察上市公司如何应对信息不对称的影响。

研究假设的提出

当发行公司面临较大程度的信息不对称时,股权定向增发的认购投资者对发行公司未来价值的估计存在偏差,为了对认购投资者面临的估值风险进行补偿,发行价格存在一定的折扣(Hertzel and Smith,1993)[5]。Anderson et al.(2006)[1]对新西兰上市公司定向增发价格折扣率的研究表明,对发行公司估值存在的困难越大,价格折扣率越高。对于我国定向增发价格折扣率,何贤杰和朱红军(2009)[9]的研究同样表明,发行公司面临的信息不对称程度越大时,价格折扣率也显著越高。由于我国从2006年开始才全面启动股权定向增发,现有关于信息不对称如何影响定向增发价格的研究并没有使用近年的样本,而随着我国股票市场的发展,信息披露机制也在不断完善,在此种情况下,信息不对称是否还对定向增发价格产生显著的影响呢?为了对该问题进行研究,本文提出假设1:发行对象面临的信息不对称程度越高,折扣率越高。

众多已有研究表明,机构投资者以及证券分析师对上市公司信息环境具有显著的影响。机构投资者参与投资后,通过各种渠道获取、分析被投资公司各种信息,促进公司信息公开。Bushee and Noe(2000)[3]就发现机构投资者持股与信息透明度正相关。证券分析师的主要职责是搜集、整理和分析上市公司信息,并以研究报告形式向市场发布;并且,证券分析师也会选择信息透明度较高的上市公司进行跟踪。因此,证券分析师跟踪人数也与信息透明度正相关。如果信息不对称程度显著影响定向增发价格折扣率,机构投资者和证券分析师是否可以减轻这一影响呢?为了对此进行检验,本文提出假设2:在发行前,机构持股比例越高、证券分析师跟踪人数越多的上市公司,信息不对称对价格折扣率的影响越低。

数据、模型及变量

一、数据

本文使用的定向增发样本时间范围为2006~2013年。由于我国市场定向增发全面开始于2006年,因而样本从该年开始。样本期内,本文共获取1172次定向增发,由886家A股上市公司实施,部分公司在样本期内多次实施定向增发。本文对样本的筛选要求如下:(1)剔除由银行和保险等金融行业发行公司实施的定向增发样本;(2)剔除有数据缺失的样本。经过上述筛选,本文共得到1049个定向增发样本。

定向增发样本、发行公司的财务数据与交易数据等信息都来自于国泰安数据库(CSMAR)。

二、实证模型

为了检验信息不对称程度对增发价格折扣率的影响,本文构建如下模型:

为了检验机构投资者及证券分析师如何影响信息不对称程度与价格折扣率的关系,本文构建如下模型:

在上述模型(1)和(2)中,Discount表示价格折扣率;InfoAsy表示信息不对称程度; OutGovern表示机构投资者持股比例或者证券分析师跟踪人数;Control表示其他影响价格折扣率的因素;Year表示年份的虚拟变量;Industry表示行业的虚拟变量。

三、变量设定

1.被解释变量

本文根据王浩和刘碧波(2011)[10],使用定向增发公告日后第10个交易日股票价格作为基准价格计算价格折扣率,记为Discount,其公式为:

其中,PriceA+10为公告日后第10个交易日股票价格,PPrice为发行价格。

尽管我国上市公司进行定向增发时通常采用董事会决议公告日作为定价基准日,但是为了考虑定向增发为发行公司附加的成本,本文使用公告发布后第10个交易日股价作为基准。该股价可以被视为包含增发信息的价格(with information price),使用这一价格能够更加准确地反应增发给公司带来的发行成本。因此,本文使用的价格折扣率定义如上。

2.解释变量之一

本文使用如下三种方式度量信息不对称程度。

(1)PtoS。根据Barclay et al.(2007)[2]、何贤杰和朱红军(2009)[9]等,使用定向增发股票数量对发行前股票数量的比值衡量信息不对称程度,记为PtoS。更高的比值表示发行公司在未来的投资机会高于已有的投资额,公司面临的不确定更高,对其的估值难度也更大,即信息不对称程度更高。因此,PtoS与信息不对称程度正相关。

(2)IAsset。根据Barclay et al.(2007)[2]、何贤杰和朱红军(2009)[9]等,使用无形资产占总资产的比例来度量信息不对称程度,记为IAsset。如果无形资产在总资产中占较高,对公司的估值难度也越高,因此,IAsset也与信息不对称程度正相关。

(3)Age。根据Joh and Jung(2012)[6],使用发行公司实施定向增发距上市的时间来度量信息不对称程度,记为Age。发行公司实施定向增发距上市的时间间隔越长,投资者对该公司的了解越充分,因而,Age与公司的信息不对称程度负相关。

3.解释变量之二

机构投资者和证券分析师相关变量设定如下:

(1)II。根据已有文献,本文使用发行公司定向增发上年末机构投资者持股比例作为机构投资者代理变量,记为II。

(2)Analyst。根据已有文献,本文使用发行公司定向增发上年拥有的证券分析师跟踪人数作为证券分析师代理变量,记为Analyst。

4.控制变量

根据Barclay et al.(2007)[2]、章卫东和李德忠(2008)[11]以及何贤杰和朱红军(2009)[9]等,本文引入以下对价格折扣率具有影响的变量作为控制变量:

(1)账面市值比(BM),为发行公司定向增发上年年末账面价值对公告日前一交易日总市值的比值;(2)定向增发规模的自然对数(LnPV),为定向增发募集资金的自然对数值;(3)发行公司规模(LnSize),为定向增发公告日前一交易日总市值的自然对数值;(4)资产负债率(Debt),为定向增发上年末总负责对总资产的比值;(5)股价波动率(Volatility)为定向增发公告日前40个交易日经市场收益率调整的个股超额收益率的标准差。

表1 所有变量的基本描述性统计

实证结果与分析

一、描述性统计

在报告实证检验结果之前,本文首先报告全样本下所有变量的描述性统计结果。

(1)基本描述性统计结果。所有变量的统计结果列在表1。可以看出:

Discount平均值为19.6%;中位数为20.2%。从平均值与中位数的比较结果来看,多数股权定向发行公司的发行价格都存在一定折扣率,但也有少数公司溢价发行股份,其价格折扣率为负。Discount的最小值为-203.1%;最大值为89.00%。

从平均水平来看,定向增发股票数量占增发后总股份之比是21.9%;无形资产占比是4.9%;发行公司定向增发距成立日为9.55年。发行公司的机构投资者持股比例均值为35.03%;分析师跟踪人数均值为8.48名。

(2)分组统计结果。以PtoS分组得到的统计结果列在表2中,从中可知:

从第一组到第三组的PtoS平均值分别为0.074、0.166与0.417;相应的Discount平均值分别为0.109、0.190与0.290。从分组统计结果来看,发行公司面临的信息不对称程度确与价格折扣率正相关。

此外,IAsset平均值分别为0.049、0.045与0.053,IAsset衡量的信息不对称程度与PtoS衡量结果大致相当;Age平均值分别为11.388、8.626与8.636,同样,PtoS第一组代表信息不对称程度最低的组,其增发日距成立日也最长。在其他发行公司的特征方面,三个PtoS组的均值水平没有较显著的差异。

二、实证检验

表2 以PtoS分组统计主要变量的平均值

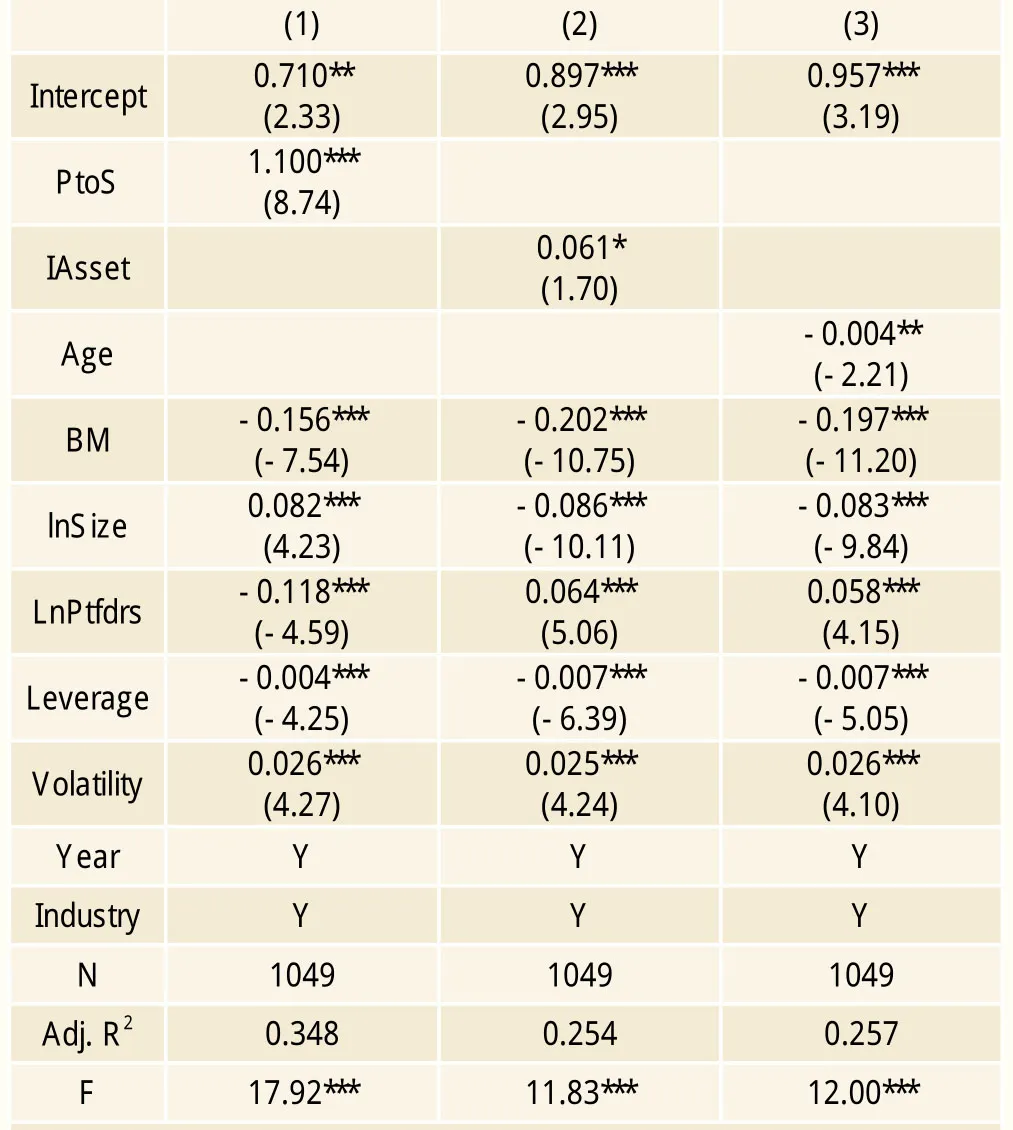

表3 模型(1)的回归结果

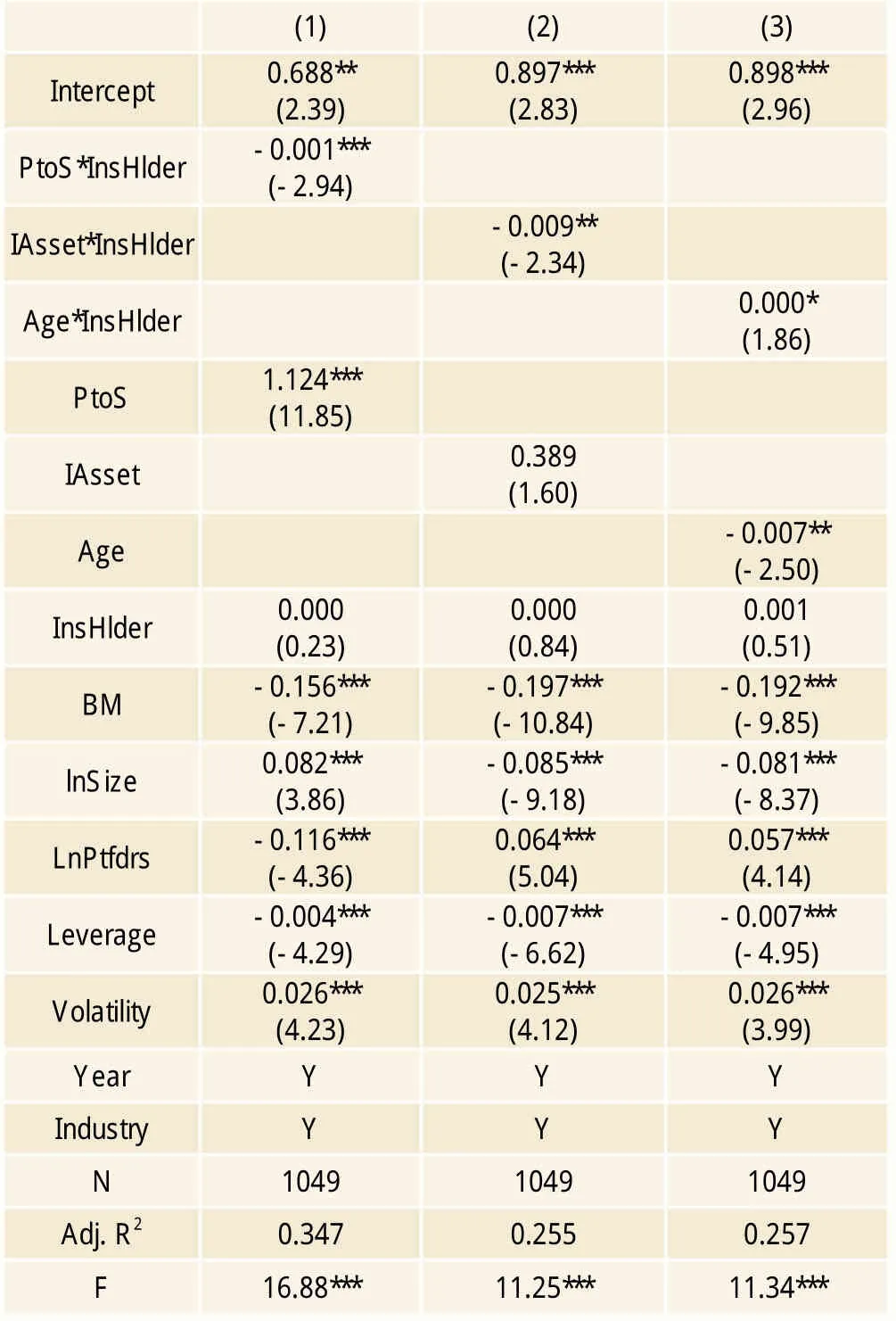

表4 机构投资者的信息提供作用

1.本文对模型(1)使用虚拟变量最小二乘法(LSDV)进行回归估计,结果见表3。

从表3的第(1)列可知,在控制了其他影响Discount的因素以及行业和年份因素后,Discount对PtoS的估计系数在1%水平下显著为1.10,经行业——年份双维Cluster修正后的t统计量为8.74。第(2)列的结果显示,Discount对IAsset的估计值在10%的水平下显著为0.061,经Cluster修正后的t统计量为1.70。第(3)列的结果显示,Discount对Age的估计系数在5%水平下显著为-0.004,经修正后的t统计量为-2.21。

表3的结果表明,当定向增发的发行公司面临较高程度的信息不对称时,发行价格折扣率较其他公司显著更高。这是因为,当发行公司面临的信息不对称程度更高时,认购投资者对其未来价值的估计难度更高,从而要求较高的价格折扣率对其面临的风险进行补偿。因此,信息不对称程度对发行价格折扣率具有正向影响,上述实证结果支持了本文提出的假设。

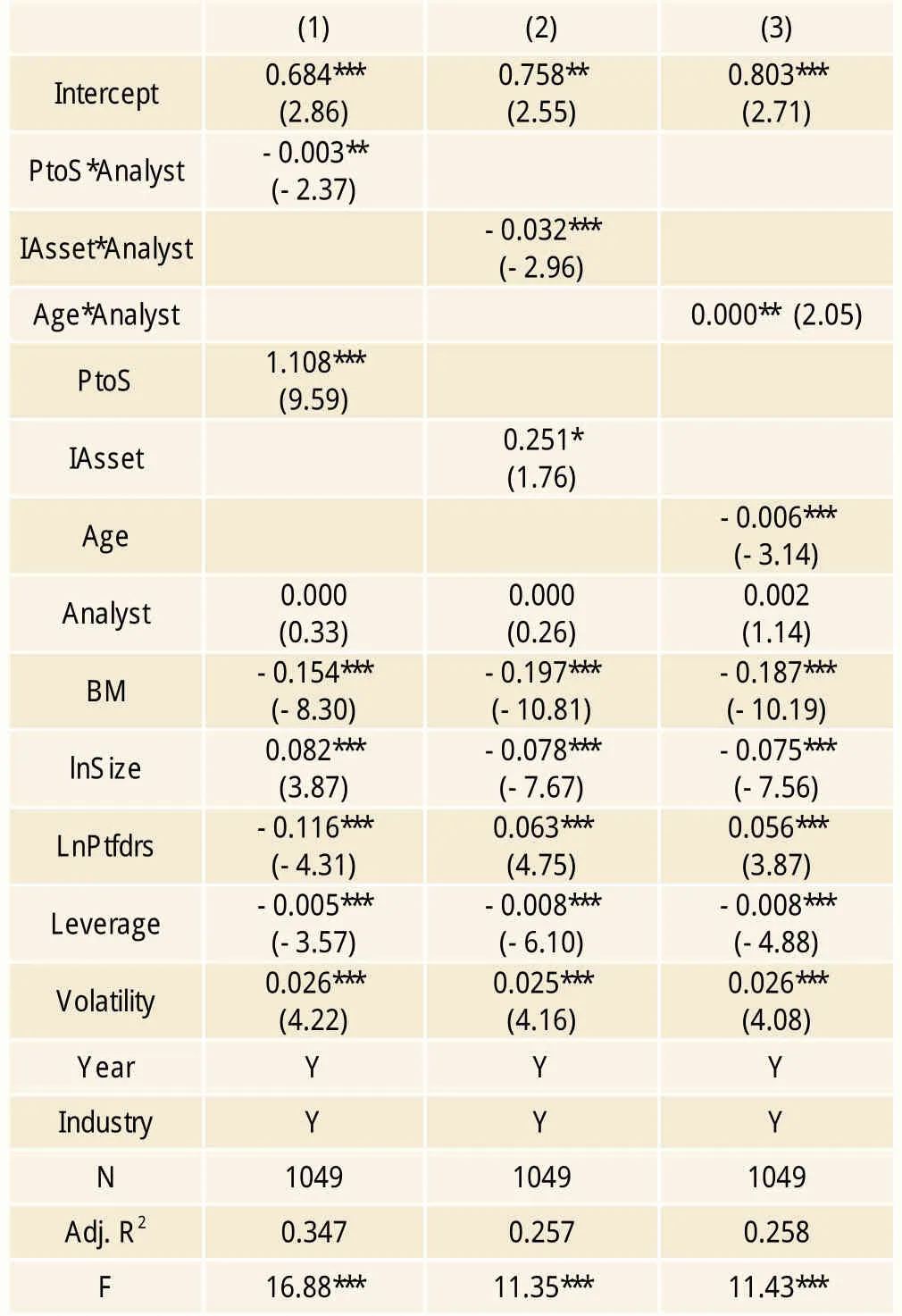

表5 证券分析师的信息提供作用

2.本文同样使用虚拟变量最小二乘法(LSDV)对模型(2)进行回归估计,估计结果分别列在表4和5中。

从表4可知,Discount对PtoS与II交叉项的估计系数在1%水平下显著为-0.001,修正后的t统计量达到-2.94。Discount对PtoS的估计系数也在1%水平下显著为1.124,t统计量11.85。Discount对IAsset与II交叉项的估计系数分别为-0.009,对Age与II交叉项的估计系数为0.0003,修正后的t统计量分别为-2.34和1.86。Discount对IAsset和Age的估计系数分别为0.389和-0.007,t统计量分别为1.60和-2.50。

上述结果表明,在加入II的影响后,发行公司面临的信息不对称程度仍然对价格折扣率具有显著的正向影响。而当机构持股比例越高,发行公司信息不对称程度有所改善,从而价格折扣率有所降低。这一结果支持了本文的假设。机构投资者参与公司持股,向市场传递公司信息,提高了发行公司的信息透明度,因此对定向增发价格折扣率具有显著的负向影响。

从表5可知,Discount对PtoS和Analyst交叉项的估计系数在5%水平下显著为-0.003,修正后的t统计量为-2.37;Discount对PtoS的估计系数则在1%水平下显著为1.108,修正后的t统计量高达9.59。Discount对IAsset与Analyst交叉项的估计系数在1%水平下显著为-0.032,Discount对Age与Analyst交叉项的估计系数在5%水平下显著为0.0002,修正后的t统计量分别为-2.96和2.05;同时,Discount对IAsset和Age的估计系数分别在10%和1%水平下显著为0.251和-0.006,修正后的t统计量分别为1.76和-3.14。

上述结果表明,在加入Analyst的影响后,发行公司面临的信息不对称程度同样对价格折扣率具有显著的正向影响。而当分析师跟踪人数越多,发行公司信息不对称程度有所改善,从而价格折扣率有所降低。这一结果同样支持了本文的假设。证券分析师通过研究报告向市场传递公司信息,提高了发行公司的信息透明度,因此对定向增发价格折扣率具有显著的负向影响。

结论与政策建议

本文基于我国A股市场上市公司2006~2013年的定向增发样本实证考察了发行公司面临的信息不对称程度对价格折扣率的影响,并且进一步考察了机构投资者和证券分析师对于上述关系的影响。研究发现:(1)当发行公司面临的信息不对称程度越强,发行价格折扣率则越高;(2)发行公司的机构持股比例越高,或发行公司拥有更多的分析师跟踪人数,则其面临的信息不对称程度减轻,发行价格折扣率显著降低。

基于上述结果,本文的研究对发行公司具有很强的参考借鉴作用。当发行公司希望提高发行价格,募集更多资金时,虽然其面临的信息不对称程度会降低发行价格,但是其可以通过在发行前引入更多机构投资者和证券分析师,从而在一定程度上改善信息不对称程度,提高发行价格。

猜你喜欢

长春师范大学学报(2018年8期)2018-08-17 12:40:20

科技资讯(2017年16期)2017-07-14 08:15:54

小学生导刊(2017年13期)2017-06-15 20:29:38

西南政法大学学报(2017年1期)2017-03-30 17:15:50

股市动态分析(2016年24期)2017-01-07 08:59:13

股市动态分析(2016年23期)2016-12-27 19:07:33

股市动态分析(2016年18期)2016-10-11 14:01:07

股市动态分析(2016年4期)2016-09-29 08:44:00

商业经济研究(2016年13期)2016-07-25 13:37:13

商场现代化(2014年7期)2014-07-03 00:53:44