上市公司产品质量事件的动因与后果

2015-11-22 07:27张学勇张秋月盖明昱张雷妮

证券市场导报 2015年4期

张学勇 张秋月 盖明昱 张雷妮

(中央财经大学金融学院,北京 100081)

引言

近几年,我国频繁发生产品质量事件,如2008年的“三聚氰胺事件”,2011年的“瘦肉精事件”,2012年的“毒胶囊事件”,等等。这些事件危害消费者的人身安全,引起了社会上的极大负面反响。这些产品质量事件同时也给企业造成了重大影响。以2008年的“三聚氰胺事件”为例,这一事件给我国的乳制品企业带来了严重损失。如内蒙古伊利实业集团股份有限公司在国家质量监督检验检疫总局公布其产品中含有三聚氰胺后,其股票连续跌停两天后停盘,三天的累计异常收益率达到了-25.16%;公司业绩也遭受了巨大影响,2008年度营业利润较上年减少了2520.83%,股东权益下降31.43%。然而,对于未检验出三聚氰胺的三元股份,在股票市场上,除在2008年9月16日当天收益率为-8.71%外,之后三天分别为3.62%,10.16%和10.09%;其2008年度营业利润较上年增长97.5%,股东权益合计增加3.44%,作为竞争者的三元股份显然从产品质量事件中获益。

何种原因导致上市公司发生产品质量事件?此类事件对上市公司有何影响?本文选取所有发生产品质量事件的A股上市公司作为样本,对上述问题进行深入探讨。

文献综述

一、法制环境,公司治理与公司事件

上市公司频发的事件看似偶然事件,其实未必。外部法制环境的脆弱和公司治理的薄弱是引发公司事件的重要因素。从外部法制环境角度出发,张翼和马光(2005)[26]研究包括经济、信用和法律体系发展在内的外部法制环境与公司事件之间的关系,结果表明,在经济发达地区,其经济开放程度更高,信用体系也更容易建立,投资者能够获得更多的企业信息,因而管理者难以隐瞒不法行为。

从公司治理角度出发,Carson(2003)[8]依据股东理论和利益相关者理论,认为企业社会责任的缺失、高薪酬回报的诱导和执行者的压力导致公司发生不道德行为。大量研究表明,所有权的集中度和董事会结构对公司事件有显著影响。在股权分散情况下,股东很难对经营者进行监督,从而出现代理问题,进而增加公司陷入欺诈的可能性(DeFond和Jiambalvo,1991)[11]。而股权过于集中会引发控制人和外部投资者的代理人冲突,使得披露给投资者的信息不可靠(Fan和Wong,2002)[13]。董事会的结构直接影响对管理层的监督,当董事会规模过大,董事会主席与CEO是同一人时,董事会不能对管理层进行有效监督,从而增加了公司陷入事件的可能性。而具有专业技能的独立董事则能有效减少欺诈事件发生的可能性(Agrawal和Chadha,2005;Beasley,1996)[2][4]。结合中国上市公司的特征,张翼与马光(2005)[26]又进一步提出了企业控制人类型也与公司事件的发生可能性有关,国有控制公司因受到更多的监管使其发生事件的可能性较小。

二、事件与上市公司的业绩

Klein和Leffler(1981)[19]认为公司会通过增大研发收入和保证产品质量等行为来建立品牌名誉,从而产生大量沉没成本。一旦沉没成本产生,公司会尽力减少其产品被市场不认可的可能性。因此,即使在缺乏监管的情况下,公司仍有动力生产安全的产品。Ahmed等(2002)[3]由此推断一旦公司违背了它们向市场提供安全产品的保证,其损失就不仅局限于处理事件的直接成本,前期投入带来的正面效应也将会消失,品牌的名誉和质量保证将被市场质疑,股东的价值也随之遭受损失。

Davidson和Worrell(1992)[9]认为可以从公司现金流、风险和公司价值三个方面分析公司事件给上市公司带来哪些具体的影响。从对现金流影响方面,短期来看,当产品质量事件发生时,公司不仅要承担修复问题产品的费用,还要承担监管费用(Dowdell等,1992)[12]和可能存在的诉讼费用(Jarrel和Peltzman,1985)[18]等成本。从长期看,发生产品质量事件会损害商标的名誉和公司的声誉(Dawar和Pillutla,2000)[10],并因此破坏客户与品牌之间的关系(Aaker等,2004)[1],客户对该品牌的忠诚度降低,未来收入将会减少。另外,这些负面信息可能会减小接下来广告投资的效果(Goldberg和Hartwick,1990)[14]。Heerde等(2007)[15]认为当公司发生产品有害事件时市场上营销工具的有效性降低,公司内其他品牌的影响力也遭受牵连,未来销售收入减少;同时为了重新树立品牌的安全性,未来的广告投资增加,成本增大,间接影响公司未来现金流。

从对风险影响方面,Marcus等(1987)[22]通过测算事件前后股票收益率的标准差发现,在事件发生后公司的风险增大,投资者应用的折现率升高,导致了更大的股东损失。此外,事件的恶劣影响引起监管者的注意,公司将会面临着监管风险(Hill和Schneeweis,1983;Dowdell等,1992)[16]。

现金流降低和折现率升高最终导致了公司价值的降低以及股东价值损失。另外,单纯的负面信息的传递也会对公司股东价值产生影响。Tellis和Johnson(2007)[23]认为市场会根据它们获得的信息进行交易,当出现负面信息时,投资者会抽出对该公司的投资,从而引起公司价值的下降。

通过以上研究可以发现,产品质量事件会对股东价值产生影响。部分研究发现当发生产品质量事件时,公司会获得显著为负的异常收益率(Jarrel和Peltzman,1985;Dowdell 等,1992;Davidson和Worrell,1992)[18][12][9]。但也有学者认为这种影响并不显著(Hoffer等,1988;Bromiley和Marcus,1989)[17][7]。

进一步,部分学者还从事件特征和公司特征两方面研究影响股东价值损失的因素。在事件特征方面,Ahmed等(2002)[3]通过研究药品召回与股东价值的关系,发现当缺陷产品没有替代品、只有一家出现召回现象或者产品造成死亡和生育缺陷时,公司股东会遭受更大的损失。Davidson和Worrel(1992)[9]通过对汽车行业的召回研究发现,政府召回产生的异常收益率比自愿召回更低;产品召回比维修检查更容易引起负的异常收益率;产品下架比召回获得更低的收益率。在公司特征方面,Ahmed等(2002)[3]与Jarrel和Peltzman(1985)[18]的研究发现公司规模与累计异常收益率呈反比,而陈冬华等(2008)[24]、Jarrel和Peltzman(1985)[18]则得出相反的结论。利用中国数据,陈冬华等(2008)[24]还发现当企业发生事件时,国有企业宽松的财政和良好的法律状况给投资者带来的损失较小,而已经被ST、PT的公司,投资者的损失比较大。

此外,还有学者检验了公司对危机的处理方式对股东损失的影响。Marcus和Goodman(1991)[21]检验了112个公司在危机中的处理政策发现,当管理层承担责任并采取积极行动时股东会从中获益,因此建议管理者在应对事件时为了受害者的利益站在严格道德的一方。

三、公司事件在行业间的传导

产品质量事件在对发生事件公司产生影响的同时,通过产品销售和信息的传递,也会对竞争者产生影响。Lang和Stulz(1992)[20]最早提出了事件发生后在行业间有一对相反的影响,即传染效应和竞争效应。

传染效应会使竞争者与事件公司本身具有相同的反应。一方面,当产品质量事件发生时,消费者获得的质量不合格信息后可能会导致对其他类似产品产生怀疑,进而影响顾客对类似产品品牌的忠诚度,使竞争者的销售收入减少(Dawar和Pillutla,2000)[10]。另一方面,由于事件在社会上带来了负面影响,监管者对整个行业的监管力度会增加(Hill和Schneeweis,1983;Dowdell等,1992)[16][12],竞争者的风险增大,投资者也会因降低对竞争者公司的估值而减少投资,引起股票市场上的波动和公司价值的下降。通过对汽车和药品行业的产品召回(Jarrel和Peltzman,1985)[18],飞机失事事件(Bosch等,1998)[5],三哩岛核事故(Bowen等,1983;Hill和Schneeweis,1983)[6][16]的研究验证了传染效应。

相对于传染效应,竞争效应会对竞争者和事件发生公司产生相反的反应。当客户获得事件公司的负面消息时,对该公司的产品需求下降,对替代品需求会因此上升(Ahmed等,2002)[3],需求上的转化扩大了竞争者的市场份额(Dowdell等,1992)[12],销售收入增加并构建起自己的产品的名誉。市场会增加对此类公司的估值。Ahmed等(2002)[3]发现了当药物行业公司有负面新闻报导和公司实际召回市场上的产品信息时,竞争者在1到5天获得了1.65%的累计异常收益率并在1%水平下显著,竞争效应处于主导地位。Hoffer等(1988)[17]通过对Jarrel和Peltzman(1985)[18]在样本和窗口区间上的调整,发现产品召回对竞争者并没有显著为负的影响。Dowdell等(1992)[12]也发现竞争效应缓和了竞争者所面临的监管加强而带来的负效应,间接支持了竞争效应。

理论模型

我们通过三阶段的序贯博弈模型来解释为什么生产者会生产质量不合格的产品。

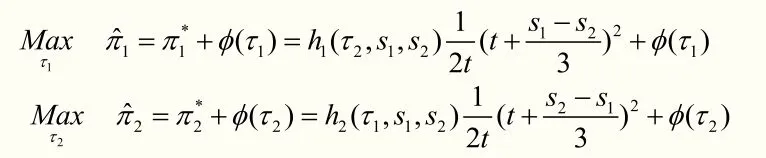

假设两生产厂商符合Bertrand双头垄断模型。他们均生产一种有少许不同的同类产品。用Hotelling模型来描述产品间的不同,即用单位旅行成本t代表消费者的偏好。假设消费者的消费服从连续的(0,1)均匀分布。为了简化模型,我们假设消费者购买0单位或1单位由厂商1或厂商2生产的产品。厂商1和厂商2的生产边际成本为c。每个厂商可以通选择降低质量水平s1和s2从而使生产边际成本变为c-si。质量不合格的产品会被消费者以r(s1,s2)∈[0,1]的概率发现。一旦消费者发现产品有质量问题,他们将会购买q(s1,s2)<1单位的产品。我们可以合理假定∂r/∂si>0(质量问题越明显,越容易被发现)和∂q/∂si<0(消费者发现后,越严重的质量问题会导致更少的消费)。此外,每个厂商可以举报竞争者的违规行为。在第一阶段,生产者选择降低产品质量水平s1和s2;第二阶段,在既定s1和s2的水平下,生产者确定举报竞争者违规行为的力度为τ1和τ2;在第三阶段,在给定的s1,s2,τ1和τ2,生产者选择定价水平p1和p2。

对厂商1,需求函数为:

需求的期望函数即为:

类似的,厂商2期望需求函数为:

我们采用逆向归纳法来推导该博弈的均衡点。

(1)阶段三:在给定的s1,s2,τ1和τ2,生产者选择定价水平p1和p2

(2)阶段二:在既定s1和s2水平下,厂商选择举报竞争者违规行为的努力程度τ1和τ2

分别对τ1和τ2求偏导得

如果违规举报机制能够为使厂商从举报违规行为中获得直接利益,即那么我们就能得到但如果违规举报机制使厂商从举报违规行为中获得负面影响,即我们可以得到由此可以定义在一个好的违规举报机制中每个厂商都会尽力去举报竞争者的违规行为时,相反,在一个不完善的机制中每个厂商都没有动力去举报竞争者的违规行为。那么厂商 举报违规行为的努力水平为:

(3)阶段一:两厂商选择s1和s2

对s1和s2分别求一阶偏导得到当模型达到的平衡,必须满足下面的条件:

这一发现解释了在中国为什么产品质量事件频发。从上述理论可以看出,中国的法制环境建设不完善,缺乏对生产者的监管,使消费者很难发现生产者生产不合格产品的行为,促使厂商生产不合格产品,同时缺乏一个好的同行业举报机制去改善这一状况。本文将通过实证检验验证产品质量事件发生的动因,并进一步研究发生产品质量事件后对上市公司产生的影响。

实证分析

一、样本与变量说明

本研究的样本包括所有发生产品质量事件的A股上市公司。产品质量事件是指产品因质量不合规而给消费者带来人身或财产上的损失,或者存在潜在可能性的事件。样本的选择应满足两个条件:首先发生事件公司为上市公司且事件发生时公司股票已经上市交易;其次,上市公司股票交易数据可得。我们通过以下几个途径获得产品质量事件:(1)中国质检网、国家食品药品监督管理局和国家质量监督检验检疫总局公布的上市公司产品质量不合格事件;(2)上市公司的产品质量被媒体曝光,主要搜索媒体包括巨灵财经数据库、凤凰财经、和讯财经、新浪财经、每经网和华声在线,搜索关键词包括“产品质量问题”,“产品安全”,“产品事故”和“产品召回”;(3)公司公告。

通过以上搜索,共产生150个关于产品质量事件的样本,涉及96家上市公司,其中49家在深圳交易所上市,47家在上海交易所上市。时间跨度从2004~2012年第一季度。

本文选取以下变量来研究导致产品质量事件发生的因素和对公司产生的影响:(1)消费者权益保护指标(Consumer),本文采用了樊纲与王小鲁(2012)[25]编制的中国各省市场化指数中的消费者权益保护指标,以上市公司所在地消费者协会收到的消费者投诉案件数来反映,数值越大说明对消费者权益保护越差;(2)上市公司的控制人类型(Control),虚拟变量,依据CSMAR数据库的最终控制人类型来判断分类,如果上市公司是国有控股企业,则虚拟变量Control取值为1,否则为0;(3)上市公司的总资产规模(LN(Asset)),以最早新闻日前一年公司总资产账面价值的自然对数表示;(4)资产负债率(Lever),计算方法为最早新闻日前一年年末债务的账面价值除以年末总资产的账面价值;(5)净资产收益率(Roe),即最早新闻日前一年年度报告的净资产收益率;(6)第一大股东持股比例(Big1),为最早新闻日前一年年末第一大股东控股比例,用来表示股权集中度的影响。文中所用数据均来自Wind数据库、CSMAR数据库和上市公司的年度报告。

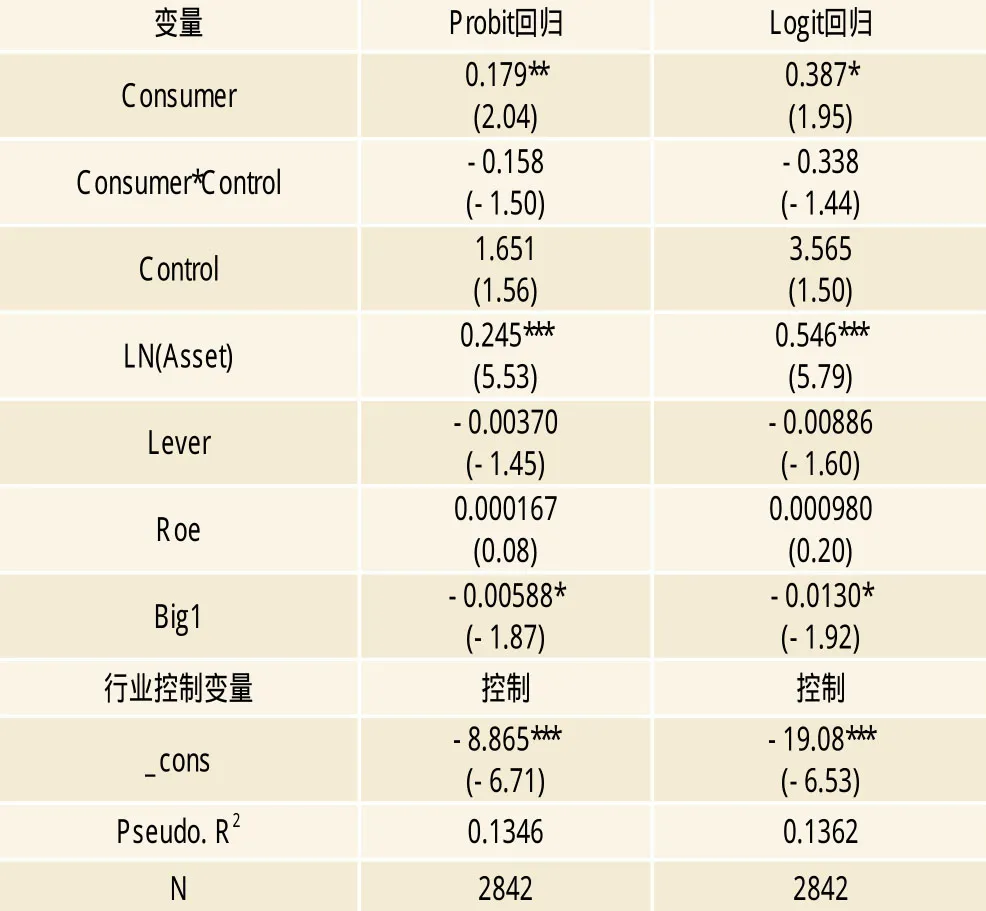

表1 发生产品质量事件的影响因素

二、对产品质量事件发生动因的实证检验

为了探究产品质量事件发生的动因,本文将上市公司是否发生产品质量事件作为被解释变量,采用Logistic和Probit回归模型进行验证。本文选择与样本同年同一行业且未发生事件的上市公司作为控制样本,与事件样本构成新的研究样本,共有2907个样本观察值。在回归中,我们还控制了上市公司规模和行业的影响。回归结果见表1。

从消费者环境保护指标来看,地区的消费者权益保护指标越大,即对消费者的保护越差,该地区的上市公司发生产品质量事件的可能性越大。这一结果与理论模型一致,当该地区的法制环境薄弱,消费者缺乏有效的保护时,上市公司会更有动机对产品造假,获得收益。从规模来看,公司规模越大,所具有的影响力就越大,公司的信息被投资者普遍关注,产品质量事件更容易被公众发现,而且庞大的公司规模会导致对产品生产过程的监督失效,同时对政府的监管有抗衡力,从而更容易产生产品质量事件。从股权集中度来看,第一大股东持股比例与上市公司发生产品质量事件的可能性负向相关,这一结果与DeFond和Jiambalvo(1991)[11]一致,分散的股权使股东不能有效地监管管理层的行为,产生代理成本,增加了管理层为获取自身利益而使公司处于危机中的可能性。股权集中度的提升能有效降低代理成本,监督管理层的经营行为,降低公司发生产品质量事件的可能性。

另外,控制人类型变量并不显著,即国有控股企业和非国有控股企业在影响上市公司发生产品质量事件的可能性上没有区别。这一结果与张翼和马光(2005)[26]得出的非国有法人控制更有可能会制造事件的结论不一致。但我们可以从消费者权益保护和是否是国有控股企业的交互项中可以看出,由于其系数为负,非国有企业更可能发生产品质量事件,但由于其系数并不显著,所以两者之间并没有显著差异。

三、产品质量事件与公司股票回报率

根据上述分析,可以看出,在对消费者权益保护越弱的地区,公司规模越大,第一大股东持股比例越大,企业越可能发生产品质量事件。我们进一步探究发生产品质量事件后给上市公司带来的影响。

1.上市公司的市场反应

本文以最早新闻日为0,采用市场模型法计算累计异常收益率来测算上市公司的市场反应。超额收益率为股票当日实际收益率减去市场模型计算下的收益率,累计超额收益CAR为事件窗口期间内超额收益率的累加。表2报告了上市公司的市场反应。可以看到,上市公司在事件发生前,累计异常收益率小于0,但并不显著。在事件发生后,开始出现显著为负并不断降低的累计异常收益率,在[0,10]窗口区间上达到最小-2.86%并在1%水平上显著。由此可以看出,受到事件的负面影响,上市公司股票的收益率显著下降,股东的财富遭受损失。这一结果支持了产品质量事件给公司股东带来损失的结论(Ahmed等,2002;Jarrel和Peltzman,1985;Dowdell等,1992)[3][18][12]。

2.短期市场反应的影响因素

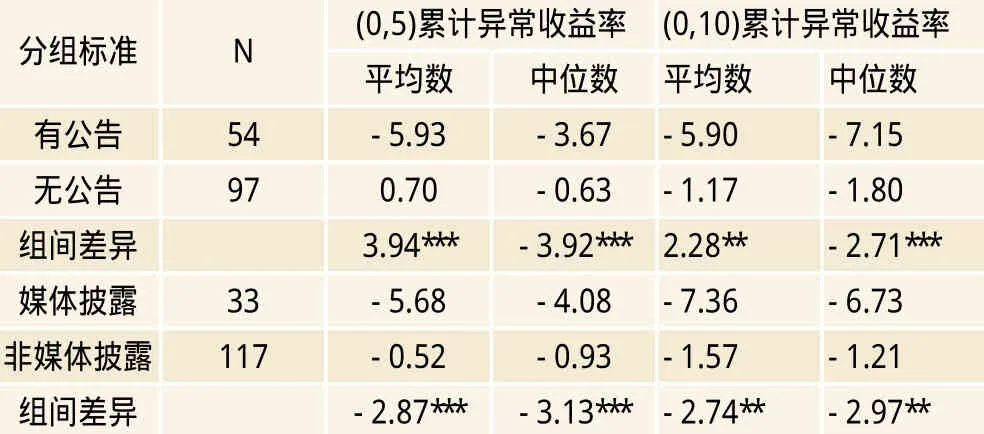

在公司特征变量的基础上,我们加入事件特征变量,研究影响上市公司市场反应的因素。加入的变量有事件的首次披露途径(Disclosure)和事后公司是否有公告回应事件(Announce)。选择首次披露途径变量是为了验证媒体监督力量在产品质量事件中的作用;而事后是否有公告则反映了事件的严重程度,当公司发布公司公告时,说明了该事件会对投资者对公司的判断产生影响,因此,公司事后有公告的事件为较严重事件。

表3报告了具有不同事件特征的样本所带来的市场反应的描述性统计和差异性检验。可以看出,媒体首次披露的事件具有较低的累计异常收益率,在窗口区间[0,5]和[0,10]的CAR分别达到-5.68%和-7.36%,低于由非媒体曝光样本的-0.52%和-1.57%。这一现象说明了媒体监督对投资者行为有较大的影响,当媒体上出现利空消息时,投资者会及时做出反应,影响上市公司的股票市场。发布公司公告的事件具有更低的累计异常收益率,在窗口区间[0,5]和[0,10]的CAR分别达到-5.93%和-5.90%,低于无公告样本的0.70%和-1.17%,表明了上市公司的股票回报率与事件的严重程度呈正相关,影响越大的事件给上市公司带来越低的收益率。

表2 首次披露产品质量事件后上市公司的市场反应

表3 事件特征的描述性统计与差异性检验

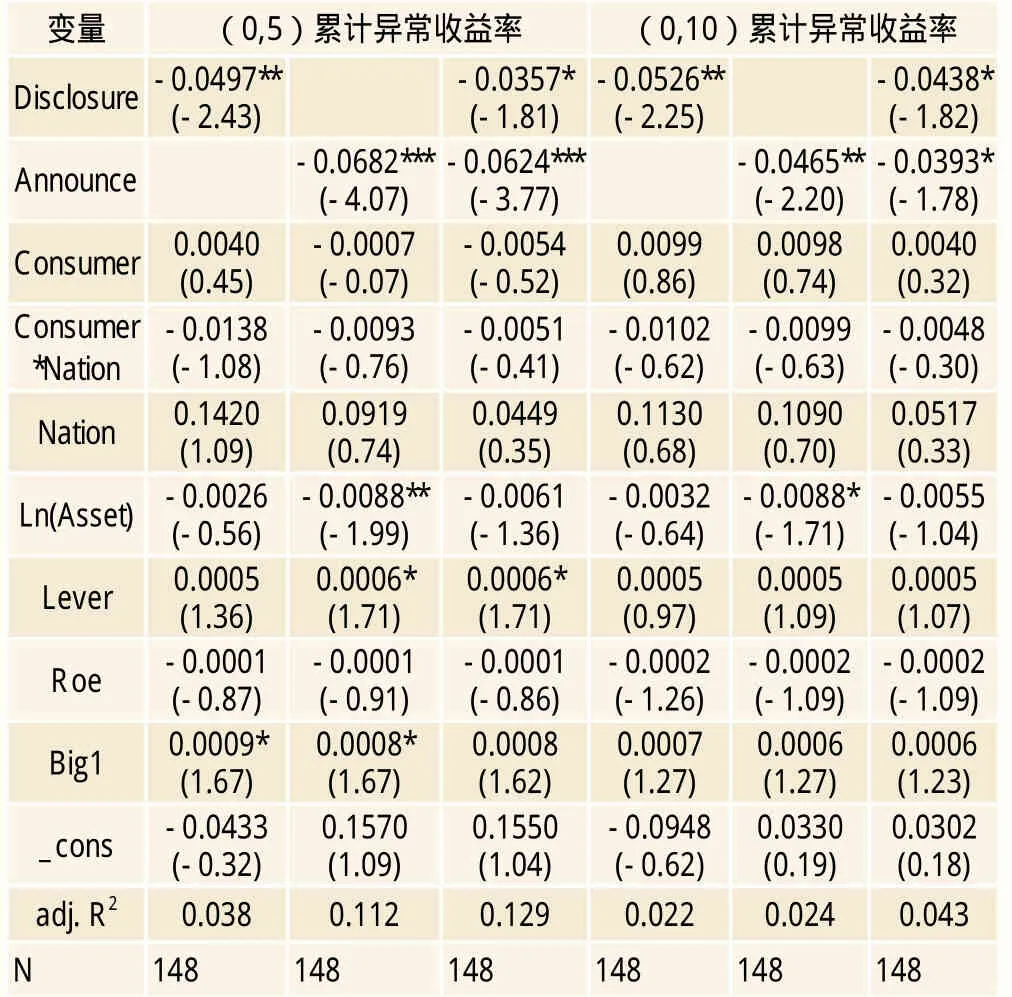

在加入事件特征变量后,我们以窗口区间[0,5]和[0,10]的CAR值为被解释变量,对事件特征和公司特征变量进行回归。表4报告了回归结果。结果显示,事件特征、公司规模、资产负债率和第一大股东持股比例对累计异常收益率有显著影响。其中,媒体首次披露、公司事后有公告的事件具有较低的累计异常收益率。公司规模与累计异常收益率呈负相关,资产负债率和第一大股东持股比例与累计异常收益率呈正相关。

由于媒体披露会得到广泛传播,引起投资者注意,因此由媒体首次披露时,利空的消息会及时传递给投资者,从而带来更低的累计异常收益率。而对事件发布公告表示事件达到了一定的严重程度,传播的负面信息更多,从而获得更低的累计异常收益率。

表4 短期累计异常收益率的影响因素

公司规模与累计异常收益率呈负相关,可以看出具有大规模的公司更容易发生产品质量事件,在发生事件后也会获得更低的累计异常收益率,这一结果与陈冬华等(2008)[24]以及Jarrel和Peltzman(1985)[18]的结论一致,其原因在于大规模的公司会受到投资者的普遍关注,任何事件都会引起较大的市场反应。另外,地方政府在发生事件后对执行隐性契约的难度加大,给投资者带来更大的损失。

此外,控制人类型的系数并不显著,说明是否是国有控股企业对上市公司的市场反应没有影响,这一结果与陈冬华等(2008)[24]的结果不一致,表明在短期内政府并没有体现出支持国有企业的意愿。

3.上市公司公告内容与市场反应的关系

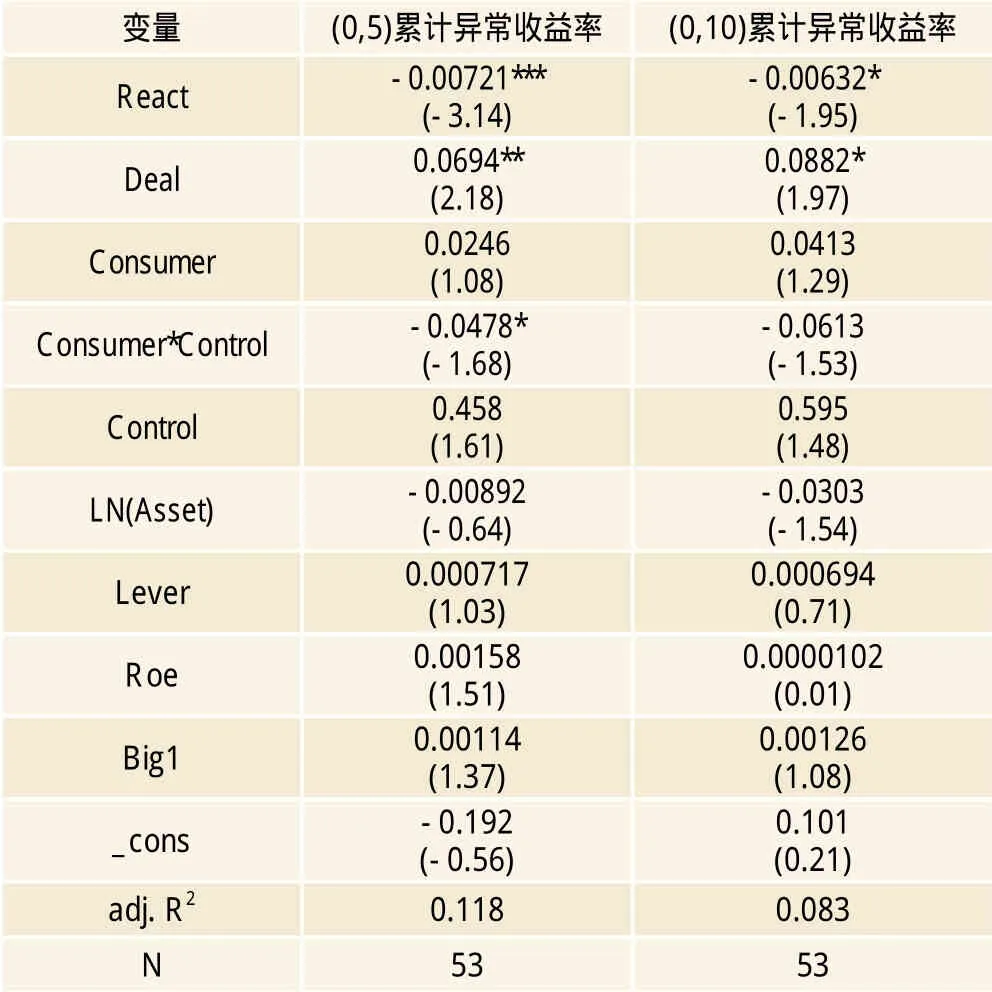

Marcus和Goodman(1991)[21]发现当公司在危机中采取不同应对方式时,对股东价值产生不同的影响。我们选取有公司公告的54个样本,以公告后[0,5]和[0,10]窗口区间的累计异常收益率作为被解释变量,加入以下两个变量,与公司处理事件的方式和公司特征变量进行回归:(1)公司的反应时间(React),以最早新闻日和上市公司发布公司公告的间隔时间表示,单位为天;(2)上市公司公告中采取的态度(Deal),根据公告内容态度分类,若公司主动承担事件责任,并采取积极的处理措施如召回等则取值为1,否则取值为0。表5报告了回归结果。可以看到,当公司应对事件反应越慢,上市公司获得的累计异常收益率越低;当上市公司在公告中表现出积极承担责任的态度时,会提高上市公司获得的累计异常收益率。这一结果与Marcus和Goodman(1991)[21]所得结论一致,快速应对事件和积极承担责任将有利于减少股东的损失。

表5 公告后事件公司累积异常收益率的影响因素

4.产品质量事件在行业中的传导

除了对发生事件的上市公司产生影响外,产品质量事件还将影响到事件公司的竞争对手。当产品质量事件使竞争者的品牌名誉受损,营销成本增加,受到的行业监管力度增大时,对竞争者的影响表现为传染效应,竞争者将会获得负的累计异常收益率。而当公司事件引发了市场上的需求转化,增加了竞争者的市场份额时,表现为竞争效应,竞争者将会获得正的累计异常收益率。产品质量事件对竞争者的影响是传染效应和竞争效应的总和。

为了测算产品质量事件对上市公司竞争对手的影响,本文对所有处于事件公司所在行业的上市公司(除事件公司)建立等权的竞争者组合来测算组合的异常收益率。行业分类采用Wind金融资讯终端的证监会行业分类,制造业采用二级行业分类。

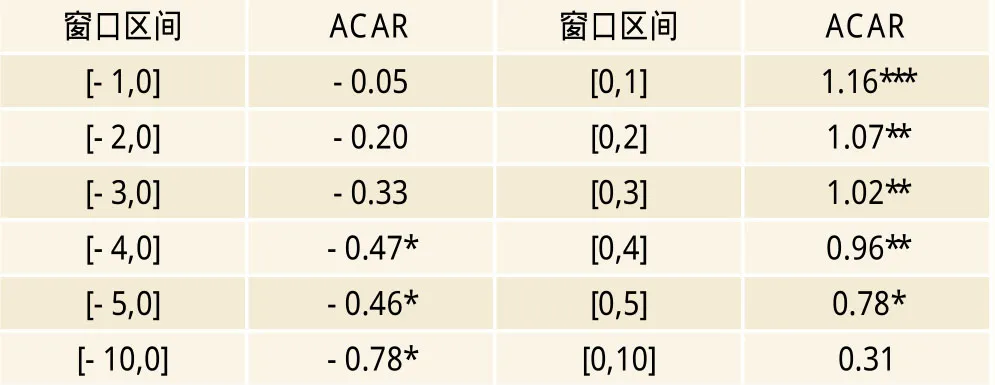

表6报告了在首次披露产品质量事件后竞争者的市场反应。在事件发生前竞争者组合具有负的累积异常收益率,之后开始出现显著为正的累积异常收益率,在[0,1]的窗口区间上最大,达到1.16%,并在1%的水平下显著。之后出现连续显著为正并逐步减小的的累计异常收益率。由此可见,在行业间的传导中,竞争效应占据了主导地位。这一结果与Ahmed等(2002)[3]的结论一致。产品质量事件导致了产品在需求上的转换,竞争者由此扩大了自身的市场份额。

表6 首次披露产品质量事件后竞争者的市场反应

结论

本文对我国A股上市公司发生产品质量事件的动因及其对上市公司的影响进行了深入的实证研究。从理论模型看,法制环境的薄弱使消费者很难发现生产者生产不合格产品的行为,加上缺少有效的举报机制,这成为产品质量事件频发的重要原因。我们选取了A股所有发生产品事件的上市公司作为样本,以样本同年所在行业且未发生事件的上市公司为控制样本,运用Logistic和Probit模型验证了这一动因。此外,实证研究发现,对消费者权益保护越差,越容易发生产品质量事件,而控制人类型则对其没有显著影响。

通过对上市公司市场反应的研究发现,在发生产品质量事件后,上市公司股票获得显著为负的累计异常收益率。在影响市场反应因素的研究中,我们发现,由媒体首次披露的、公司事后有公告的上市公司会获得较低的累计异常收益率。公司规模与累计异常收益率呈负相关,资产负债率和第一大股东持股比例与累计异常收益率呈正相关。此外,研究还发现,当公司在事件中能够较快地对质量事件进行处理,并在公告中积极承担责任,将有利于减少股东的损失。最后,我们研究了产品质量事件对上市公司竞争者的影响,结果发现竞争者获得显著为正的累计异常收益率,竞争效应占据了主导地位。

猜你喜欢

机械工业标准化与质量(2022年8期)2022-10-09

家庭影院技术(2021年10期)2021-11-20

考试与评价·八年级版(2021年3期)2021-08-13

军民两用技术与产品(2021年11期)2021-03-16

军民两用技术与产品(2021年12期)2021-03-09

家庭影院技术(2019年8期)2019-08-27

劳动保护(2019年7期)2019-08-27

债券(2016年11期)2017-01-12

债券(2016年11期)2017-01-12

债券(2016年10期)2016-11-28